Taille et part du marché du mobilier résidentiel en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

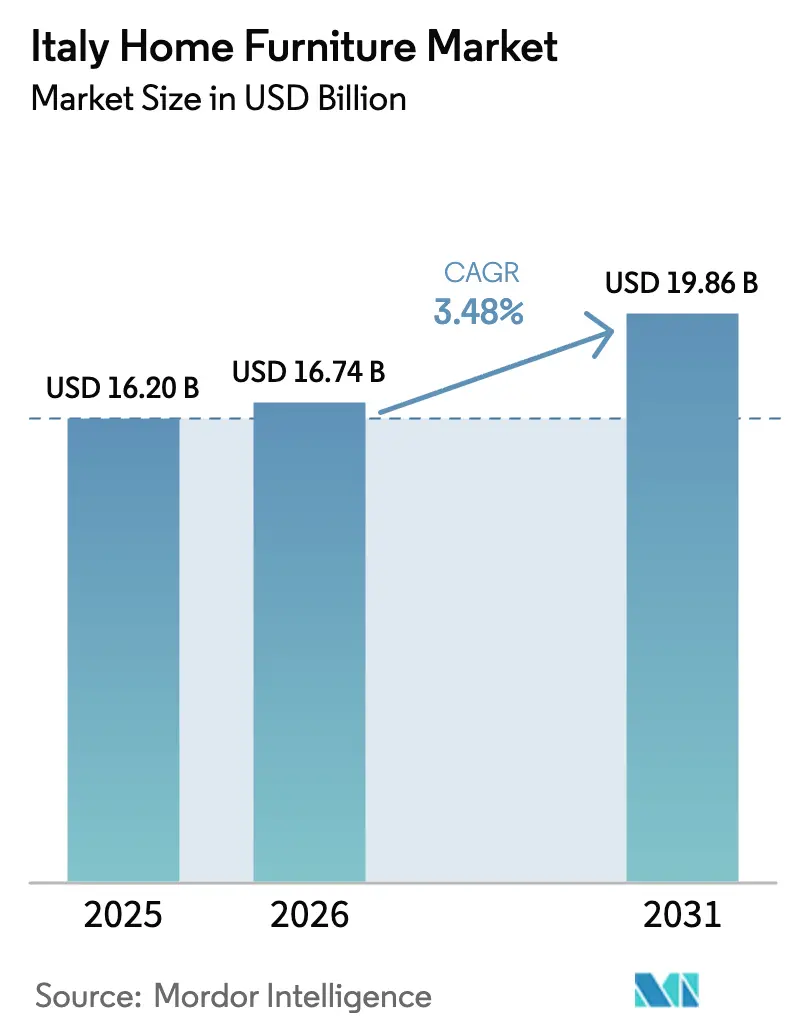

| Taille du marché de l'année de base (2025) | 16.20 Milliards de dollars |

| Taille du Marché (2026) | 16.74 Milliards de dollars |

| Taille du Marché (2031) | 19.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.48% CAGR |

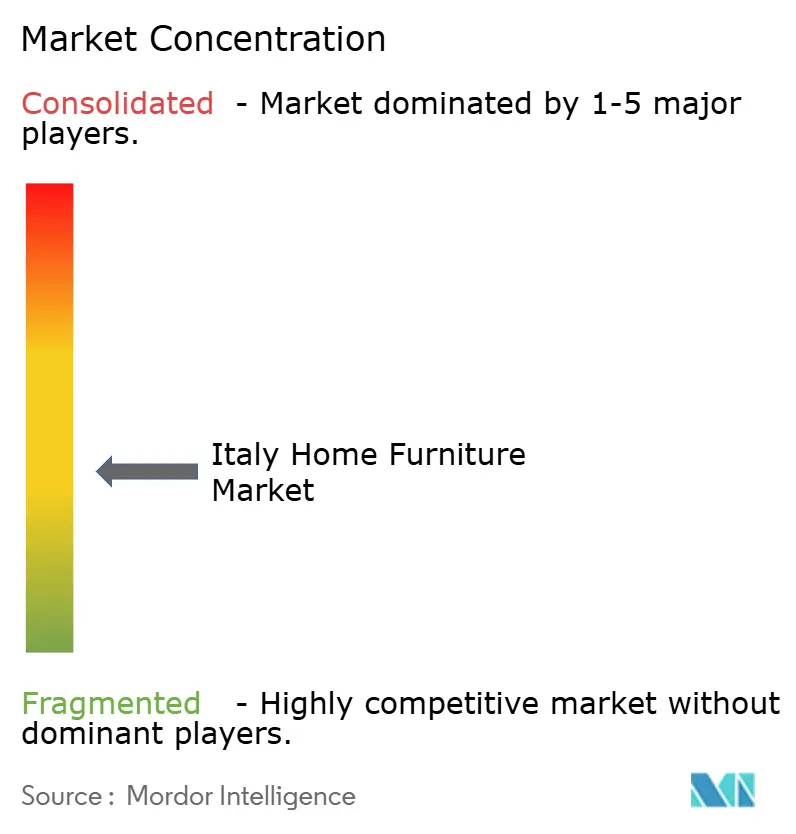

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier résidentiel en Italie par Mordor Intelligence

La taille du marché du mobilier résidentiel en Italie devrait s'étendre de 16,20 milliards USD en 2025 et 16,74 milliards USD en 2026 à 19,86 milliards USD d'ici 2031, enregistrant un TCAC de 3,48 % entre 2026 et 2031. Cette trajectoire signale une normalisation mesurée après la poussée post-pandémique, avec une demande structurelle soutenue par des incitations liées à la rénovation et des dépenses premium résilientes qui distinguent le marché du mobilier résidentiel en Italie des cycles manufacturiers plus larges. Les vents favorables réglementaires, notamment les cadres de Critères Environnementaux Minimaux applicables aux achats publics, intègrent la recyclabilité, les faibles émissions et le démontage dans le développement des produits, rehaussant les normes de conformité et de durabilité sur le marché du mobilier résidentiel en Italie. La mise en œuvre des politiques dans le cadre de la Stratégie Nationale pour l'Économie Circulaire et des plans d'exécution connexes maintient les priorités de conception circulaire tout en préparant les producteurs aux règles européennes plus larges sur les produits. Les obligations de traçabilité numérique et de sécurité au titre des cadres européens de sécurité des produits s'appliquent également au commerce électronique et aux magasins, contribuant à réduire le risque perçu lors des achats en ligne sur le marché du mobilier résidentiel en Italie à mesure que les plateformes professionnalisent leurs opérations.

Principaux enseignements du rapport

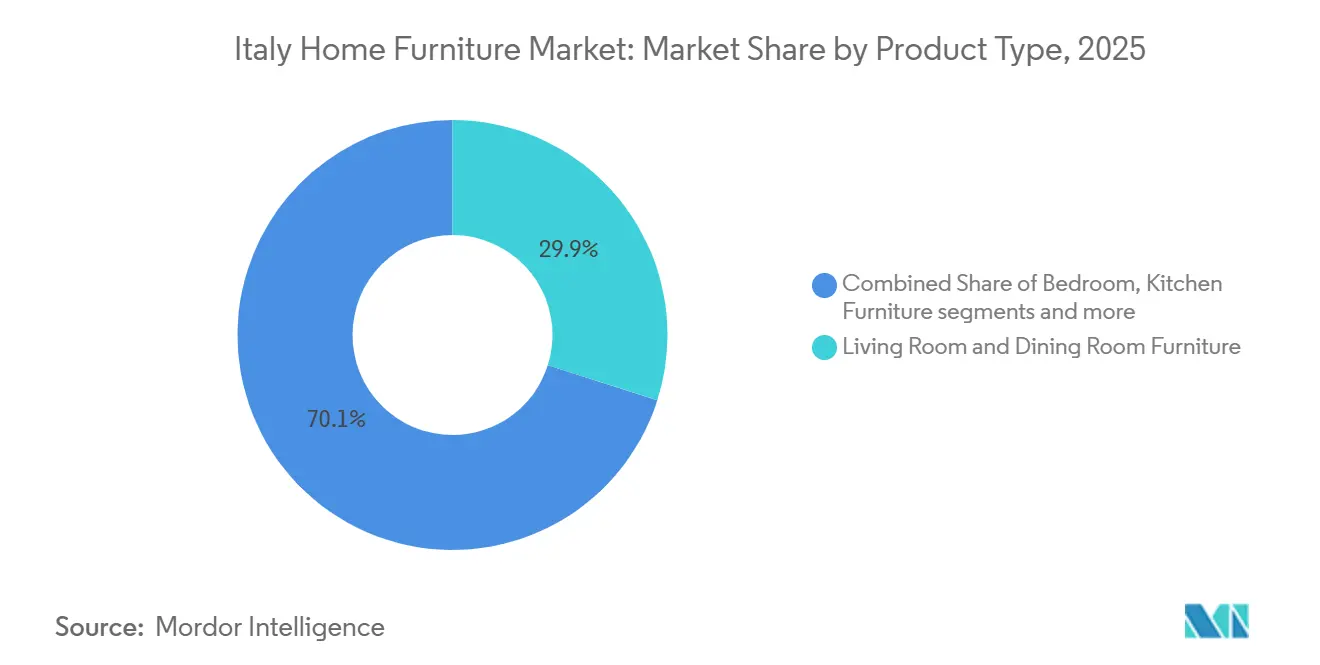

- Par type de produit, les meubles de salon et de salle à manger ont capté 29,91 % de la part du marché du mobilier résidentiel en Italie en 2025, et les meubles de chambre à coucher devraient croître à un TCAC de 3,84 % entre 2026 et 2031.

- Par matériau, le bois a capté 52,23 % de la part du marché du mobilier résidentiel en Italie en 2025, et le plastique et le polymère devraient croître à un TCAC de 4,08 % entre 2026 et 2031.

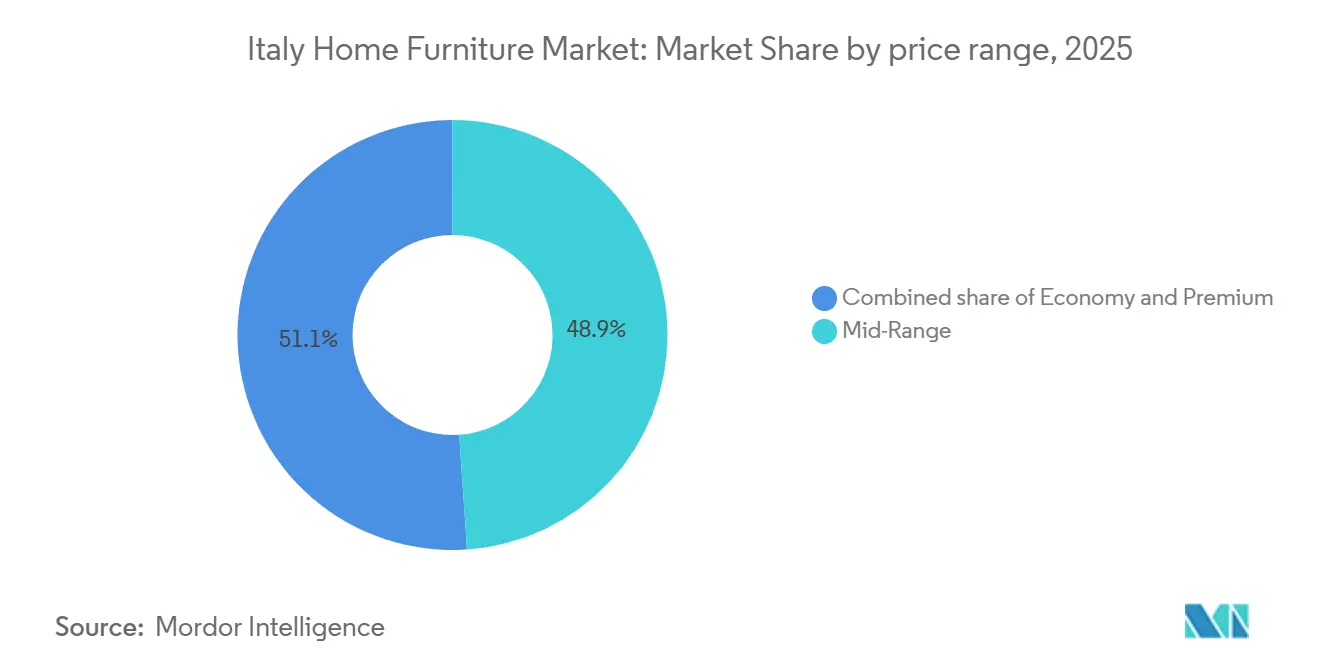

- Par gamme de prix, le segment milieu de gamme a capté 48,93 % du marché du mobilier résidentiel en Italie en 2025, et le segment premium devrait croître à un TCAC de 3,76 % entre 2026 et 2031.

- Par canal de distribution, les magasins spécialisés en mobilier ont capté 38,72 % du marché du mobilier résidentiel en Italie en 2025, et les canaux en ligne devraient croître à un TCAC de 4,24 % entre 2026 et 2031.

- Par géographie, l'Italie du Nord a capté 52,34 % du marché du mobilier résidentiel en Italie en 2025, et l'Italie centrale devrait croître à un TCAC de 3,51 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du mobilier résidentiel en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolongation de l'allègement fiscal « Bonus Mobilier » | +0.4% | Italie du Nord et Italie centrale | Court terme (≤ 2 ans) |

| Pénétration croissante de la vente en ligne de mobilier | +0.5% | National, avec des gains précoces à Milan, Rome, Turin | Moyen terme (2-4 ans) |

| Activité de rénovation croissante dans le parc immobilier historique | +0.3% | Italie centrale, avec des retombées vers l'Italie du Nord | Moyen terme (2-4 ans) |

| Essor de la demande de solutions modulaires et gain de place | +0.3% | National, concentré dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Vieillissement de la population stimulant la demande d'ergonomie adaptée aux seniors | +0.2% | National, plus marqué en Italie du Nord | Long terme (≥ 4 ans) |

| Objectifs nationaux d'économie circulaire stimulant les meubles en matériaux recyclés | +0.3% | National, piloté par le consortium FederlegnoArredo | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolongation de l'allègement fiscal « Bonus Mobilier »

Le Bonus Mobilier reste actif jusqu'au 31 décembre 2025, maintenant une déduction de 50 % sur l'impôt sur le revenu des personnes physiques pour les achats liés à une rénovation, avec une dépense éligible maximale de 5 000 EUR (5 207,8 USD) par foyer, ce qui maintient les cycles de remplacement stables même si l'activité de construction neuve se modère[1]SALONEMILANO.IT https://www.salonemilano.it/en/articles/furniture-bonus-2025-how-it-works-and-how-make-most-it. . Les règles budgétaires confirment la structure de déduction et le mécanisme d'échelonnement pluriannuel, qui soutient l'accessibilité financière et appuie le marché du mobilier résidentiel en Italie durant une période de normalisation macroéconomique. L'Istat a enregistré une contraction de l'investissement dans le logement au début de 2025 en raison de l'élimination progressive des incitations à la construction plus larges ; cependant, l'investissement non résidentiel a fortement augmenté, ce qui a stabilisé le flux de commandes pour les producteurs de mobilier de bureau et de contrat, tandis que la demande des ménages est restée ancrée par le Bonus Mobilier. Les conditions d'éligibilité et les règles de paiement traçables orientent les décisions des consommateurs vers des modèles conformes et des appareils économes en énergie qui déclenchent souvent des achats coordonnés de cuisines, de chambres à coucher et de salons sur le marché du mobilier résidentiel en Italie. Les régions à revenus plus élevés, notamment dans le Nord et certaines parties du Centre, bénéficient davantage de la structure de l'incitation, car les ménages peuvent préfinancer la rénovation puis récupérer les déductions dans le temps, ce qui renforce la concentration régionale des ventes sur le marché du mobilier résidentiel en Italie.

Pénétration croissante de la vente en ligne de mobilier

L'infrastructure numérique, l'amélioration des services de livraison du dernier kilomètre et des outils de visualisation plus riches rendent les achats en ligne plus pratiques pour les articles volumineux, ce qui soutient l'expansion régulière du commerce électronique sur le marché du mobilier résidentiel en Italie. Les plateformes en ligne sont soumises aux exigences européennes de sécurité des produits et de traçabilité, notamment la présence d'une personne responsable établie dans l'UE et une documentation de conformité standardisée, ce qui renforce la confiance et s'aligne sur les attentes des consommateurs en matière de sécurité et de durabilité[2]EUROFINS.COM https://www.eurofins.com/toys-hardlines/resources/articles/furniture-compliance-in-the-european-union.. La conformité aux déclarations REACH via la base de données SCIP accroît également la transparence chimique pour les sièges rembourrés, le rangement et les meubles pour enfants, ce qui est devenu une garantie importante pour les acheteurs numériques qui ne peuvent pas évaluer les produits physiquement avant l'achat sur le marché du mobilier résidentiel en Italie. Les détaillants qui intègrent la livraison à l'étage, les options de montage et les retours flexibles réduisent l'écart d'expérience avec les magasins, ce qui est particulièrement pertinent pour les ménages urbains qui privilégient la commodité. À mesure que ces couches de service se standardisent, la friction à l'achat diminue, et les gains de parts réguliers pour les canaux en ligne continuent de s'ajouter à la base principale des magasins spécialisés sur le marché du mobilier résidentiel en Italie.

Essor de la demande de solutions modulaires et gain de place

Les contraintes de logement dans les grandes zones métropolitaines et les modes de travail hybrides encouragent les ménages à maximiser la fonctionnalité par mètre carré grâce à des meubles modulaires, transformables et fixés au mur, ce qui donne de l'élan aux systèmes innovants dans les environnements de salon et de chambre à coucher sur le marché du mobilier résidentiel en Italie. La politique industrielle et la Stratégie Nationale pour l'Économie Circulaire privilégient l'éco-conception, la durabilité, la réparabilité et la réutilisation, ce qui s'articule avec les principes de conception modulaire qui prolongent la durée de vie utile à mesure que les espaces et les besoins évoluent[3]MASE.GOV.IT https://www.mase.gov.it/portale/documents/d/guest/relazione-cronoprogramma-sec_31_10_2025-eng-pdf. . Le profil de l'Agence Européenne pour l'Environnement confirme le positionnement avancé de l'Italie en matière de circularité, ce qui renforce l'intégration des matériaux récupérés dans les systèmes de panneaux modulaires et soutient l'innovation locale dans la conception pour le démontage[4]EEA.EUROPA.EU https://www.eea.europa.eu/en/topics/in-depth/circular-economy/country-profiles-on-circular-economy/circular-economy-country-profiles-2024/italy_2024-ce-country-profile_final.pdf/@@download/file. Des financements dédiés en 2025 pour la filière bois-ameublement afin d'adopter des machines, des technologies numériques et des procédés durables permettent en outre une personnalisation de masse évolutive pour les solutions gain de place sur le marché du mobilier résidentiel en Italie. À mesure que les meubles transformables se diffusent des segments premium vers les collections milieu de gamme, l'adoption s'élargit et renforce l'évolution du mix produit du marché du mobilier résidentiel en Italie vers des systèmes adaptables.

Vieillissement de la population stimulant la demande d'ergonomie adaptée aux seniors

Le profil démographique de l'Italie crée un besoin durable de mobilier qui soutient la mobilité, la posture et l'accessibilité, ce qui élargit les opportunités dans les catégories sièges, chambre à coucher et rangement avec des caractéristiques facilitant la vie quotidienne sur le marché du mobilier résidentiel en Italie. La demande institutionnelle des établissements de soins et des maisons de retraite exige la conformité aux normes nationales d'ignifugation et de durabilité pour les produits rembourrés, garantissant que les gammes de contrat intègrent sécurité et facilité d'entretien sans sacrifier le confort. Les marchés publics régis par les Critères Environnementaux Minimaux poussent les concepteurs vers des produits combinant matières recyclées, faibles émissions et conception pour le démontage, ce qui s'aligne bien avec la longue durée de vie et la conception entretienable nécessaires aux environnements seniors. Pour les cadres résidentiels, les solutions adaptées à l'âge se concentrent sur l'esthétique et la fonction, préservant la dignité et évitant les codes institutionnels tout en répondant aux besoins de mobilité au sein du marché du mobilier résidentiel en Italie. L'évolution du paysage réglementaire en Europe, qui formalisera la durabilité et la réparabilité à travers des règles sur les produits, renforce également la direction prise par les meubles adaptés aux seniors conçus pour durer et être entretenus dans le temps.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du bois, des métaux et des intrants de rembourrage | -0.4% | National, aigu dans le Nord dépendant des exportations | Court terme (≤ 2 ans) |

| Les perturbations des chaînes d'approvisionnement mondiales allongent les délais de livraison | -0.3% | National, entreprises orientées à l'export en Vénétie, Frioul-Vénétie Julienne | Moyen terme (2-4 ans) |

| La réduction de la superficie moyenne des logements limite la demande de mobilier encombrant | -0.2% | Zones métropolitaines, Milan, Rome | Long terme (≥ 4 ans) |

| La pénurie d'artisans qualifiés fait grimper les coûts de main-d'œuvre | -0.3% | National, critique dans les districts de Brianza et Manzano | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du bois, des métaux et des intrants de rembourrage

Les producteurs font face à une volatilité persistante sur les intrants bois, métal et textile, ce qui complique la tarification et comprime les marges sur le marché du mobilier résidentiel en Italie lorsque la répercussion sur les prix de détail est limitée. Les entreprises utilisent des contrats à long terme, une intégration verticale sélective et un recours accru aux matériaux recyclés pour atténuer les chocs de coûts, ce qui contribue à stabiliser les gammes à base de panneaux et réduit l'exposition aux intrants vierges. Le renforcement des capacités nationales grâce aux mesures de 2025 ciblant les machines, la numérisation et le traitement durable pour les opérations de bois et de foresterie devrait également contribuer à renforcer la résilience au fil du temps sur le marché du mobilier résidentiel en Italie. Le taux élevé d'utilisation des matériaux circulaires en Italie et les flux importants de bois récupéré dans les panneaux de particules soutiennent les stratégies de maîtrise des coûts pour les meubles de caissons, ce qui aide à équilibrer les cycles des matières premières. Sur la période de prévision, la combinaison d'intrants recyclés et d'investissements ciblés devrait atténuer le frein sur le marché du mobilier résidentiel en Italie, même si les conditions mondiales des matières premières restent variables.

Pénurie d'artisans qualifiés faisant grimper les coûts de main-d'œuvre

Les lacunes dans la succession et le déclin de la base artisanale augmentent la pression salariale pour les compétences recherchées en menuiserie, rembourrage et finition, ce qui crée des goulots d'étranglement sélectifs pour la production sur mesure et à haute finition sur le marché du mobilier résidentiel en Italie. Les grandes entreprises déploient l'automatisation dans les étapes répétitives pour préserver le savoir-faire rare pour les étapes à haute valeur ajoutée, tandis que les petits ateliers s'appuient sur la spécialisation et la qualité de service pour défendre leurs niches. La formation et le perfectionnement se développent à travers les efforts académiques et associatifs, avec un accent sur les compétences en éco-conception et en transparence nécessaires dans le cadre des exigences de durabilité, ce qui soutient le renouvellement de la main-d'œuvre sur le marché du mobilier résidentiel en Italie. Les clusters régionaux avec des écosystèmes denses de mobilier continuent d'attirer et de retenir les compétences, et l'orientation exportatrice du secteur soutient la demande de travail de haute qualité. Ce frein devrait persister tout au long de l'horizon de prévision, bien que les investissements dans les processus et la maturation du pipeline de formation devraient progressivement réduire la pression sur le marché du mobilier résidentiel en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les meubles de salon et de salle à manger dominent la part ; les meubles de chambre à coucher s'accélèrent

Les meubles de salon et de salle à manger représentent 29,91 % de la part en 2025, reflétant la place centrale des espaces sociaux et de réception dans les foyers italiens et les dépenses esthétiques soutenues sur le marché du mobilier résidentiel en Italie. Le segment chambre à coucher détient une base plus petite en 2025 mais affiche la trajectoire la plus rapide avec un TCAC de 3,84 % jusqu'en 2031, le travail hybride augmentant le besoin d'aménagements polyvalents sur le marché du mobilier résidentiel en Italie. La conception et les spécifications des catégories continuent de s'aligner sur les règles de marchés publics relatives aux matériaux et aux émissions, ce qui façonne indirectement les attentes du marché privé en matière de qualité et de durabilité. Les tendances stables des revenus des ménages et les incitations à la rénovation renforcent les achats coordonnés de sièges, tables, rangements et ensembles de chambre à coucher sur le marché du mobilier résidentiel en Italie.

La croissance de la chambre à coucher reflète un mélange de besoins de sommeil et de travail, privilégiant l'ergonomie, le rangement intégré et les bureaux à faible encombrement qui ne surchargent pas les pièces plus petites sur le marché du mobilier résidentiel en Italie. Le mobilier de bureau à domicile adjacent aux améliorations de la chambre à coucher bénéficie d'une attention portée à la posture, à la mobilité et à la performance des matériaux, conformément à une évolution plus large vers le confort fonctionnel. Les gammes de cuisine et de salle de bain maintiennent des cycles de remplacement stables étroitement liés aux rénovations et aux mises à niveau liées aux incitations, tandis que les gammes extérieures conservent une base fidèle avec des schémas saisonniers bien compris par les détaillants. Le secteur du mobilier résidentiel en Italie est concurrentiel sur le design, la qualité de finition et la conformité en plus du prix, et cet équilibre continue de définir les stratégies de catégorie sur la période de prévision. À mesure que le marché du mobilier résidentiel en Italie arrive à maturité, la différenciation des produits se concentre sur l'adaptabilité et la facilité d'entretien, ce qui améliore la longévité et la satisfaction des achats répétés.

Par matériau : le bois domine ; le plastique et le polymère gagnent du terrain grâce aux innovations biosourcées

Le bois est en tête avec 52,23 % de part en 2025, soutenu par de forts flux de panneaux de bois recyclé qui réduisent la dépendance au bois vierge et sous-tendent des meubles de caissons compétitifs sur le marché du mobilier résidentiel en Italie. Les systèmes circulaires de matériaux en Italie canalisent le bois récupéré dans les panneaux de particules, avec une performance de recyclage élevée qui maintient l'approvisionnement en panneaux nécessaire aux fabricants de meubles. Les exigences de certification et de faibles émissions dans les marchés publics sont devenues des attentes de base pour de nombreuses gammes résidentielles, ce qui relève le niveau de qualité des matériaux. Les gammes en bois massif restent positionnées dans les gammes premium et à héritage où la durabilité, la réparabilité et la valeur tactile justifient des prix plus élevés sur le marché du mobilier résidentiel en Italie.

Les plastiques et polymères affichent la croissance la plus rapide avec un TCAC de 4,08 % jusqu'en 2031, portés par des innovations dans les résines recyclées et biosourcées qui s'alignent sur les objectifs de circularité et de régénération industrielle. Les producteurs intègrent des composants polymères dans les sièges, le rangement et les accessoires pour obtenir des avantages en termes de rapport résistance/poids et d'entretien simplifié tout en améliorant les résultats en fin de vie grâce à la conception pour le démontage. Les métaux continuent de servir les applications de contrat, de bureau et d'extérieur où la durabilité et la résistance à la corrosion sont essentielles, et les revêtements évoluent vers des finitions à faible teneur en COV et à base d'eau. Le secteur du mobilier résidentiel en Italie équilibre la construction multi-matériaux avec des voies de démontage plus simples pour répondre aux attentes en matière de marchés publics et d'éco-conception. Sur la période de prévision, la stratégie matériaux restera un levier de différenciation sur le marché du mobilier résidentiel en Italie, notamment lorsque la teneur en matières recyclées et les profils d'émissions entrent dans les critères d'achat.

Par gamme de prix : le milieu de gamme ancre les volumes ; le segment premium s'accélère sur l'attrait de l'artisanat

Le segment milieu de gamme capte 48,93 % de part en 2025, reflétant les préférences de recherche de valeur pour des designs contemporains, une qualité fiable et des attributs de durabilité crédibles sur le marché du mobilier résidentiel en Italie. Ce niveau absorbe une demande stable liée à la rénovation et équilibre prix, finition et support de service dans les magasins spécialisés et les canaux en ligne. La croissance en ligne ajoute sélection et commodité qui complètent les conseils et services en magasin, ce qui maintient le volume de base milieu de gamme sur le marché du mobilier résidentiel en Italie. Le segment économique reste pertinent pour les primo-acheteurs et les locataires, et les règles de conformité améliorent la sécurité de base et la traçabilité à tous les niveaux de prix.

Le segment premium enregistre la croissance la plus rapide avec un TCAC de 3,76 % jusqu'en 2031, soutenu par l'héritage de marque, le leadership en design et les références de durabilité qui confèrent un pouvoir de fixation des prix sur le marché du mobilier résidentiel en Italie. La demande haut de gamme est renforcée par la réputation mondiale de l'Italie en matière de design et l'expansion des canaux d'exportation pour les produits Bello e Ben Fatto, qui élargissent la base adressable pour les gammes premium. Les fabricants premium continuent d'investir dans la transparence des matériaux et les voies de Déclaration Environnementale de Produit de plus en plus valorisées par les acheteurs professionnels et les consommateurs. Au fil du temps, les innovations de design du segment premium se diffusent dans les collections milieu de gamme, ce qui élève les attentes en matière de produits sur l'ensemble du marché du mobilier résidentiel en Italie et soutient des améliorations de qualité plus larges.

Par canal de distribution : les magasins spécialisés conservent leur part ; le canal en ligne progresse grâce à l'infrastructure numérique

Les magasins spécialisés en mobilier détiennent 38,72 % de part en 2025, reflétant la valeur durable des présentations soignées, du conseil à la vente et des services après-vente sur le marché du mobilier résidentiel en Italie. Ces détaillants ancrent la découverte et la spécification pour les achats complexes et coordonnent la livraison et le montage, ce qui reste central pour les pièces multi-éléments. Les réseaux spécialisés continuent de s'associer avec des designers et des entrepreneurs, ce qui les maintient pertinents pour les projets de rénovation et de petit contrat sur le marché du mobilier résidentiel en Italie. Les critères de durabilité pilotés par les politiques influencent les assortiments et le développement des marques propres à mesure que les détaillants s'alignent sur les attentes des acheteurs.

Les canaux en ligne affichent l'expansion la plus rapide avec un TCAC de 4,24 % jusqu'en 2031, soutenus par une logistique améliorée, la visualisation en réalité augmentée et des pratiques de conformité alignées qui renforcent la confiance des consommateurs sur le marché du mobilier résidentiel en Italie. Les cadres européens de sécurité des produits exigent une personne responsable dans l'Union et des informations de traçabilité standardisées, ce qui soutient le passage aux paniers numériques pour les articles volumineux. Les détaillants qui proposent la livraison à l'étage, les services de montage et les retours flexibles réduisent l'écart avec les showrooms, ce qui soutient la direction omnicanale du marché du mobilier résidentiel en Italie. Les attentes des marchés publics en matière de matériaux et d'émissions façonnent davantage les assortiments en magasin et en ligne sans contraindre l'innovation.

Analyse géographique

L'Italie du Nord est en tête avec une part de 52,34 % en 2025, ancrée par des chaînes d'approvisionnement denses, des capacités prêtes à l'export et des clusters de marques premium qui continuent d'attirer investissements et talents sur le marché du mobilier résidentiel en Italie. Les entreprises de la région tirent parti de l'automatisation des processus et de la capacité de design pour servir les rénovations domestiques et les commandes de contrat, soutenues par des cadres d'incitation stables qui encouragent les cycles de remplacement. Les projets du Plan National de Relance et de Résilience améliorent les infrastructures et la logistique, aidant les fabricants du Nord à maintenir la fiabilité des livraisons pour les clients à l'export et sur le marché intérieur du mobilier résidentiel en Italie. La combinaison d'échelle industrielle et d'artisanat premium de la région soutient des portefeuilles équilibrés dans les catégories milieu de gamme et luxe.

L'Italie centrale bénéficie de la reprise du tourisme patrimonial culturel, des rénovations de l'hôtellerie de charme et des réseaux artisanaux qui commandent des prix premium sur le marché du mobilier résidentiel en Italie. L'intensité des rénovations dans les centres historiques stimule la demande de menuiserie sur mesure et de solutions d'intérieur respectueuses du patrimoine, avec des matériaux d'éco-conception et à faibles émissions de plus en plus utilisés pour répondre aux normes contemporaines. Les améliorations d'infrastructure dans le cadre du programme de relance renforcent la connectivité régionale et raccourcissent les délais de livraison, élargissant la portée viable des clusters du Centre vers des canaux domestiques et d'exportation plus larges sur le marché du mobilier résidentiel en Italie. Les producteurs de la région allient provenance artisanale et conformité, ce qui résonne auprès des acheteurs à revenus élevés et des prescripteurs professionnels.

L'Italie du Sud et les îles affichent un TCAC de 3,51 % à partir d'une base plus petite, avec une croissance soutenue par les installations de travail à distance à domicile, des opportunités de contrat sélectives dans l'hôtellerie et des poches d'expertise en rembourrage qui approvisionnent à la fois la demande domestique et à l'export sur le marché du mobilier résidentiel en Italie. Les niveaux de dépenses reflètent les revenus locaux et l'accès au crédit, mais la combinaison d'un large assortiment en ligne et de normes de produits alignées sur les politiques augmente la disponibilité des produits et la confiance. À mesure que les normes de marchés publics et d'éco-conception continuent de se standardiser, les fabricants du Sud peuvent tirer parti de spécialisations de niche tout en améliorant la documentation et la certification, soutenant ainsi des ajouts de capacité prudents sur le marché du mobilier résidentiel en Italie. Les investissements publics dans la logistique et les projets énergétiques dans le cadre du programme de relance devraient apporter des avantages opérationnels progressifs à mesure que les projets approchent de leur achèvement.

Analyse de la chaîne de valeur

La chaîne de valeur du mobilier domestique en Italie commence par les matières premières et les composants, notamment les panneaux à base de bois et le bois massif, les métaux, les textiles d'ameublement, les mousses, les revêtements, les accessoires et l'emballage. L'approvisionnement provient de fournisseurs de panneaux et de composants suivis par des organismes tels que FederlegnoArredo et son observatoire Assopannelli. La production couvre les meubles de rangement industriels, les cuisines et les systèmes modulaires, ainsi que l'ameublement artisanal et le travail du bois haut de gamme, avec une spécialisation géographique concentrée dans des districts tels que la Brianza (luxe et ameublement), la Vénétie et la Toscane (travail artisanal du bois), et le Frioul (mobilier commercial). La chaîne d'approvisionnement reste sensible à la volatilité du bois, des métaux et des intrants d'ameublement, tandis que l'accent mis sur les flux de matériaux recyclés soutient la disponibilité des panneaux et réduit la dépendance aux matières premières vierges.

En aval, les produits atteignent les clients via des magasins spécialisés en mobilier, des showrooms monomarques, des grandes surfaces de bricolage et des canaux en ligne de plus en plus professionnalisés qui regroupent livraison, montage et retours. La demande liée aux marchés professionnels et non résidentiels est également devenue un facteur de stabilisation des revenus domestiques, à mesure que les incitations fiscales résidentielles plus larges se réduisent progressivement, poussant de nombreux producteurs et détaillants vers une vente axée sur les spécifications et une documentation de conformité. Le chiffre d'affaires de production préliminaire de FederlegnoArredo pour 2025, estimé à 52,2 milliards d'EUR pour la filière mobilier-bois, souligne la profondeur de l'écosystème qui relie fournisseurs, fabricants, prestataires logistiques, et canaux de distribution et de projets.

Paysage concurrentiel

Le marché du mobilier résidentiel en Italie présente un mélange équilibré de producteurs à l'échelle industrielle et d'entreprises artisanales, avec des marques premium, des spécialistes de la cuisine et des leaders du rembourrage servant des segments complémentaires sur les canaux domestiques et d'exportation. Les stratégies produits mettent l'accent sur le design, la transparence des matériaux et la durabilité pour s'aligner sur les attentes en matière de marchés publics et d'éco-conception qui sont désormais courantes sur le marché du mobilier résidentiel en Italie. Les régimes européens de sécurité et de conformité s'appliquent à tous les canaux, ce qui soutient la parité de qualité en ligne et en magasin et renforce l'assurance documentée pour les acheteurs. Les investissements sectoriels dans la production numérique et les capacités de personnalisation de masse se poursuivent là où l'échelle soutient le déploiement de capital, tandis que les ateliers spécialisés défendent leurs niches grâce à l'artisanat sur mesure et au service.

Les fabricants s'alignent sur le cadre PCR pour le mobilier lancé en 2024 pour développer les Déclarations Environnementales de Produit, ce qui soutient la communication transparente des impacts environnementaux aux marchés professionnels et grand public sur le marché du mobilier résidentiel en Italie. Les gammes de sièges et de rembourrage s'adaptent à la norme révisée EN 12520:2024 sur les sièges domestiques, qui met à jour les tests de durabilité et de sécurité influençant la conception et la sélection des composants. Les Critères Environnementaux Minimaux des marchés publics continuent de motiver la teneur en matières recyclées, les faibles émissions et la conception circulaire, encourageant les entreprises à formaliser les processus de sélection et de vérification des fournisseurs sur le marché du mobilier résidentiel en Italie.

Les développements politiques et les financements ciblés renforcent la dynamique concurrentielle en facilitant l'adoption de technologies et en renforçant le traitement du bois en amont, ce qui peut améliorer la disponibilité des matériaux et la maîtrise des coûts sur le marché du mobilier résidentiel en Italie. Le plan de relance améliore les infrastructures ferroviaires, routières et numériques qui soutiennent également les exportations et la fiabilité de la logistique domestique, améliorant les niveaux de service pour les projets de contrat et les réseaux de distribution. À mesure que les exigences du Passeport Numérique de Produit dans le cadre des règles européennes d'éco-conception prennent forme, les premiers adoptants sur le marché du mobilier résidentiel en Italie sont bien positionnés pour bénéficier de la visibilité de la chaîne d'approvisionnement et d'une documentation simplifiée pour les appels d'offres et le commerce transfrontalier.

Leaders du secteur du mobilier résidentiel en Italie

Natuzzi S.p.A

Poltronesofà S.p.A.

Scavolini S.p.A.

Calligaris S.p.A.

IKEA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les systèmes de produits modulaires et gain de place se distinguent comme une opportunité ciblée en Italie, où la réduction de la taille des logements dans les zones métropolitaines coïncide avec l'activité de rénovation et les pièces à usage hybride. Cela soutient la demande pour des rangements reconfigurables, des assises transformables et des aménagements intégrés chambre-bureau à domicile. Les priorités de conception circulaire dans le cadre de la Stratégie nationale italienne pour l'économie circulaire, ainsi que les exigences d'achat en matière de faibles émissions, de recyclabilité et de conception pour le démontage, favorisent davantage les constructions modulaires avec des matériaux documentés.

La mise en œuvre dépend également de meilleurs flux de données circulaires. Les plateformes sectorielles formalisent ces exigences, notamment les travaux du Projet MICS 1.7 sur l'échange d'informations sur les déchets basé sur le cloud et les passeports matériaux, destinés à soutenir des programmes plus évolutifs de reprise, de remise à neuf et d'approvisionnement en contenu recyclé. La numérisation offre un levier à court terme, les entreprises investissant dans des outils qui réduisent les frictions d'achat pour les articles à budget élevé, un constat étayé par le fait qu'environ 16 % des entreprises ont adopté au moins une solution d'IA et citent l'IA comme une priorité d'investissement majeure pour 2026. Du côté de la demande, les commandes non résidentielles et les spécifications orientées export continuent de façonner les feuilles de route produits et les déclarations de durabilité, soutenues par l'ampleur de l'écosystème national (plus de 62 000 entreprises et plus de 292 000 travailleurs dans la filière mobilier-bois) et par des événements sectoriels tels que la 64e édition du Salone del Mobile.Milano à la Fiera Milano Rho en avril 2026.

Développements récents du secteur

- Juillet 2026 : Scavolini a inauguré un nouveau Scavolini Store de 270 m² à Baranzate (Milan) au Parco Commerciale Esselunga, élargissant son réseau monomarque italien à plus de 165 emplacements. Ce format permet la vente croisée entre catégories, cuisines, salon, bain et dressings, et renforce la couverture dans un pôle clé de consommation et de design. L'empreinte de marque élargie améliore également le contrôle sur l'expérience client et les services après-vente par rapport à la distribution multimarque.

- Avril 2026 : Natuzzi a introduit le concept de vente au détail Natuzzi Studio lors du Salone del Mobile 2026 à Milan, conçu pour travailler plus directement avec les architectes et les designers. Ce concept renforce la capacité de la marque à convertir des projets de rénovation et contractuels grâce à la collaboration professionnelle et à un accompagnement en spécification. Il aligne également le commerce physique sur les exigences de service accrues que les canaux en ligne tentent de plus en plus de reproduire via des offres combinées de livraison et d'installation.

- Septembre 2025 : Dexelance a finalisé l'acquisition de 65 % de Mohd, ajoutant une plateforme de distribution de design à échelle mondiale ayant déclaré un chiffre d'affaires 2024 d'environ 70 millions d'EUR. Cette opération élargit l'accès de Dexelance à une distribution multimarque haut de gamme et renforce ses voies de mise sur le marché via les canaux numériques et les showrooms. La consolidation au niveau de la distribution accroît l'importance de la différenciation de l'assortiment, de la qualité de service et de la documentation de durabilité pour les fabricants de mobilier italiens vendant via des plateformes sélectionnées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les dépenses en mobilier domestique en Italie, c'est-à-dire les meubles mobiles achetés pour un usage résidentiel dans tout le pays, suivies en valeur et converties en USD.

Exclusions du périmètre : nous excluons la décoration intérieure hors mobilier et les articles d'ameublement souples (tels que les rideaux, les tapis et les accessoires décoratifs), ainsi que les appareils électroménagers et les meubles fixes encastrés.

Aperçu de la segmentation

- Par produit

- Meubles de salon et de salle à manger

- Meubles de chambre à coucher

- Meubles de cuisine

- Meubles de bureau à domicile

- Meubles de salle de bain

- Meubles d'extérieur

- Autres meubles

- Par matériau

- Bois

- Métal

- Plastique et polymère

- Autres

- Par gamme de prix

- Économique

- Milieu de gamme

- Premium

- Par canal de distribution

- Grandes surfaces de bricolage

- Magasins spécialisés en mobilier

- En ligne

- Autres canaux de distribution

- Par géographie

- Italie du Nord

- Italie centrale

- Italie du Sud et îles

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par établir une image claire du logement et de la demande des consommateurs en Italie, puis la relions aux flux d'approvisionnement et d'échanges du mobilier. Les sources publiques nous aident à ancrer le marché dans des signaux réels tels que la consommation des ménages, l'activité de construction, et l'évolution des importations et des exportations au fil du temps.

Les références typiques incluent des sources officielles telles qu'ISTAT pour les dépenses et la démographie des ménages, Eurostat pour les séries de consommation harmonisées et les indices de prix, les Douanes italiennes et UN Comtrade pour les échanges par catégories de mobilier, ainsi que des organismes sectoriels tels que FederlegnoArredo pour les commentaires sectoriels et les tendances de production. Nous examinons également les rapports annuels des entreprises et les présentations aux investisseurs pour des indications sur la répartition des ventes, ainsi que la presse économique réputée pour les évolutions en matière de distribution et de promotions. Le cas échéant, les bases de données de brevets sont utilisées pour recenser les thèmes d'innovation en matériaux et en produits susceptibles d'influencer la premiumisation. Ces sources documentaires ne sont pas exhaustives, et de nombreux autres documents publics ont été examinés pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Ensuite, nous validons les hypothèses par des entretiens et des enquêtes auprès des fabricants, importateurs, distributeurs et décideurs de la vente au détail, suivis de discussions avec des spécialistes de catégorie qui suivent les tendances de rénovation et d'ameublement domestique. Ce marché étant exclusivement italien, la couverture a été équilibrée entre les principales régions du pays et entre les canaux de vente hors ligne et en ligne, afin que les prix, les comportements de remise et le fléchissement de la demande soient reflétés de manière cohérente.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Dirigeants (CXO) : 18 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 26 % | |

| Acteurs plus petits : 21 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base commence par une construction descendante (top-down) qui reconstitue la valeur du mobilier domestique en Italie à partir d'une vision de la demande globale, où la consommation des ménages, l'activité de rénovation et la présence en canaux de distribution sont traduites en dépenses de mobilier, puis ajustées en fonction de la dépendance aux importations et des évolutions de prix. Le total est ensuite corroboré par des approximations ascendantes (bottom-up) sélectives, où les volumes de catégories échantillonnées sont multipliés par les prix de vente moyens observés, puis vérifiés par rapport aux retours directionnels des fournisseurs et détaillants.

Parmi les données pertinentes sur ce marché figurent la rotation du parc immobilier et la dynamique de rénovation, la confiance des consommateurs et l'évolution des revenus réels, les indices de prix du mobilier et l'intensité promotionnelle, l'équilibre entre importations et offre domestique, ainsi que les tendances de pénétration en ligne qui influencent le mix et le panier moyen. Lorsqu'un signal ascendant est incomplet (par exemple pour les petits détaillants locaux), nous combler les écarts à l'aide des parts de canaux et des échelles de prix confirmées lors des entretiens, puis nous vérifions à nouveau le caractère raisonnable des totaux implicites.

Pour les prévisions, nous utilisons principalement une analyse de scénarios liée aux perspectives des ménages, à l'activité de construction et de rénovation, et à la pression sur les prix, ces scénarios étant filtrés selon les attentes des répondants du secteur concernant le mix premium/économique. Les prévisions finales restent traçables afin qu'un client puisse voir comment chaque variable fait évoluer le marché, avant que la trajectoire du TCAC ne soit finalisée.

Validation des données et cycle de mise à jour

Nous effectuons plusieurs vérifications afin qu'un seul indicateur ne détermine pas l'ensemble du résultat. Les résultats du modèle sont comparés à des signaux indépendants tels que les mouvements commerciaux, les indices de prix et l'orientation des revenus déclarés par les entreprises cotées pertinentes, puis les écarts importants sont examinés et corrigés.

Avant validation finale, le travail est revu par étapes, incluant une seconde revue logique des hypothèses, des évolutions d'une année sur l'autre, et du calendrier de conversion des devises. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des variations d'inflation marquées ou des chocs de demande. Juste avant la livraison, un analyste effectue une dernière relecture afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché du mobilier domestique en Italie de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées pour le mobilier domestique en Italie peuvent varier car les limites de la catégorie ne sont pas cohérentes, et parce que certaines sources mélangent production, ventes au détail ou dépenses des consommateurs en un seul chiffre. Les différences résultent également de l'année utilisée pour la conversion des devises, du fait que l'inflation soit traitée comme une croissance des prix ou une variation réelle des volumes, et de la manière dont les vendeurs uniquement en ligne sont pris en compte.

Le tableau de référence montre un écart largement expliqué par le périmètre et par ce qui est comptabilisé comme mobilier par rapport à l'ameublement domestique au sens large ; dans le modèle de Mordor Intelligence, le total se limite au mobilier résidentiel mobile et n'intègre pas les revêtements de sol, les textiles ou la décoration intérieure au sens large, même s'ils sont achetés lors du même acte d'achat.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,20 milliards d'USD (2025) | |

| Éditeur de données sectorielles A | 20,10 milliards d'USD (2025) | Utilise des totaux de type consommation des ménages qui incluent souvent l'ameublement et les revêtements de sol en plus du mobilier, ce qui élargit la catégorie et augmente la valeur pour la même année. |

| Revue professionnelle B | 13,90 milliards d'USD (2025) | Se rapproche davantage du chiffre d'affaires des fabricants et des rapports côté production, ce qui peut sous-estimer la valeur au détail lorsque les importations, les marges des détaillants et la tarification liée aux promotions ne sont pas pleinement reflétées. |

Globalement, les différences ne sont pas aléatoires ; elles reflètent principalement ce que chaque éditeur comptabilise et quel niveau de prix est représenté. En rattachant le marché à des indicateurs de demande clairs, en vérifiant les signaux commerciaux et tarifaires, puis en testant à l'aide de vérifications ascendantes ancrées dans la réalité, la taille finale reste reproductible et plus facile à auditer d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du mobilier résidentiel en Italie et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché du mobilier résidentiel en Italie est estimée à 16,74 milliards USD en 2026 et devrait atteindre 19,86 milliards USD d'ici 2031 à un TCAC de 3,48 %, reflétant une normalisation régulière après la poussée post-pandémique.

Quelles catégories de produits dominent la demande sur le marché du mobilier résidentiel en Italie ?

Les meubles de salon et de salle à manger sont en tête avec 29,91 % de part en 2025, tandis que les meubles de chambre à coucher progressent le plus rapidement avec un TCAC projeté de 3,84 % jusqu'en 2031, les logements s'adaptant au travail hybride.

Quels matériaux connaîtront les gains les plus rapides sur le marché du mobilier résidentiel en Italie ?

Le bois conserve son leadership avec une part de 52,23 %, et les gammes plastique et polymère affichent la croissance la plus rapide avec un TCAC de 4,08 % jusqu'en 2031, à mesure que les résines recyclées et biosourcées se développent.

Comment les canaux évoluent-ils sur le marché du mobilier résidentiel en Italie ?

Les magasins spécialisés restent le canal principal avec 38,72 % de part en 2025, tandis que les canaux en ligne s'étendent le plus rapidement avec un TCAC de 4,24 % jusqu'en 2031, portés par une meilleure logistique et une confiance fondée sur la conformité.

Dernière mise à jour de la page le: