Tamanho e Participação do Mercado de Móveis Residenciais da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

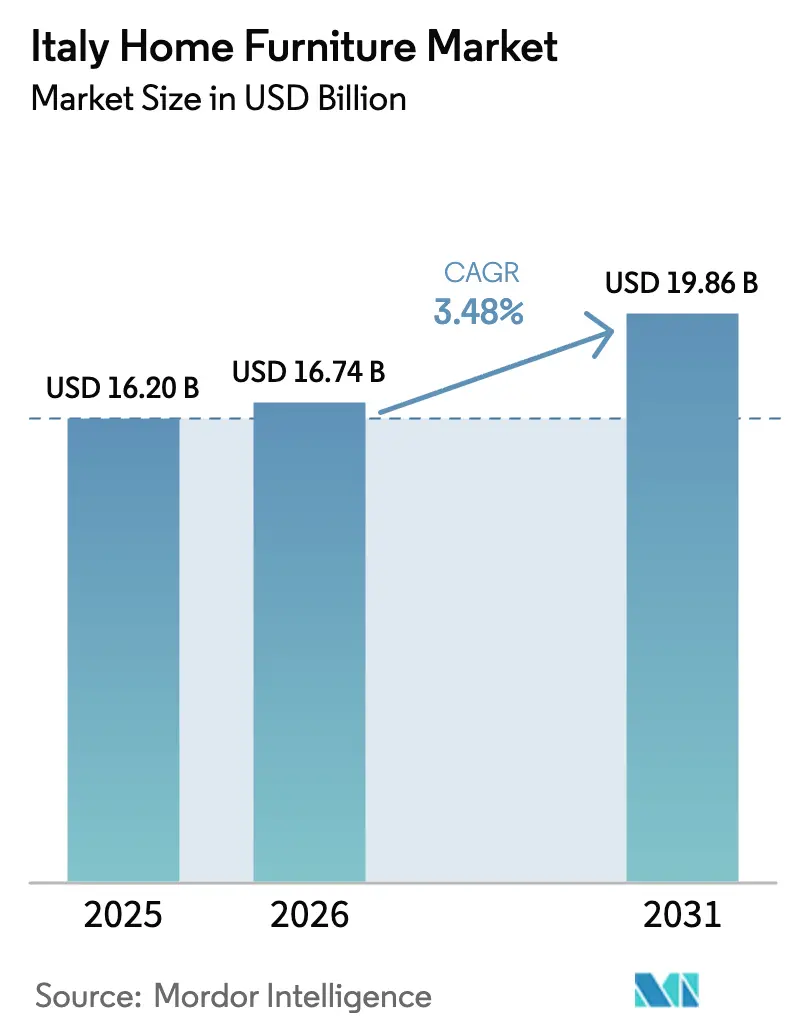

| Tamanho do mercado no ano base (2025) | 16.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.48% CAGR |

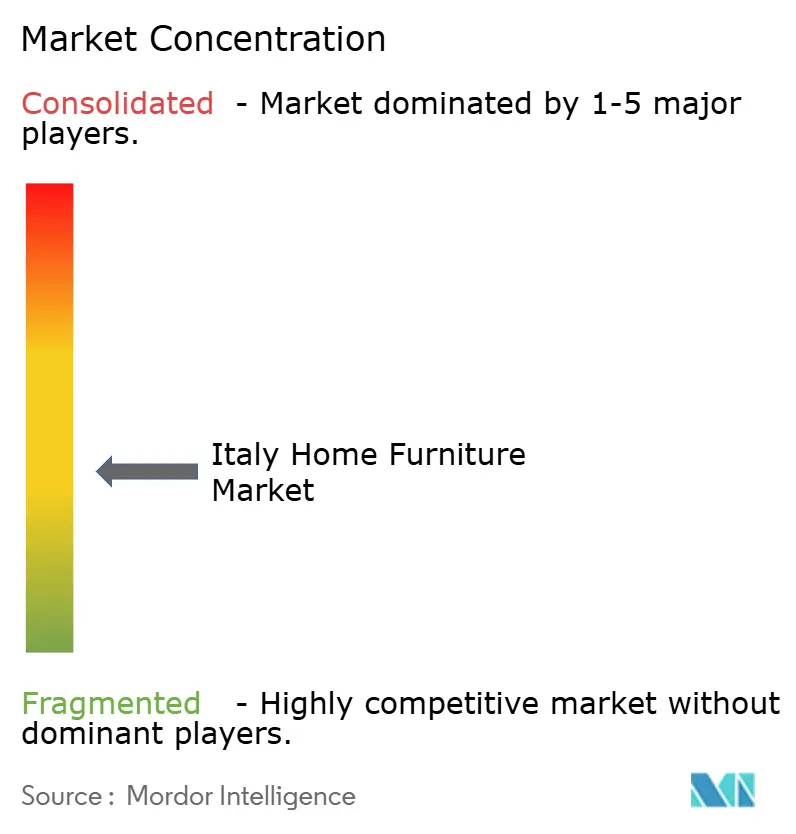

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Residenciais da Itália por Mordor Intelligence

O tamanho do mercado de móveis residenciais da Itália está projetado para expandir de USD 16,20 bilhões em 2025 e USD 16,74 bilhões em 2026 para USD 19,86 bilhões até 2031, registrando um CAGR de 3,48% entre 2026 e 2031. Essa trajetória sinaliza uma normalização gradual após o surto pós-pandemia, com demanda estrutural sustentada por incentivos vinculados à renovação e gastos premium resilientes que distinguem o mercado de móveis residenciais da Itália dos ciclos de manufatura mais amplos. Ventos regulatórios favoráveis, incluindo os marcos de Critérios Ambientais Mínimos vigentes para compras públicas, incorporam reciclabilidade, baixas emissões e desmontagem ao desenvolvimento de produtos, elevando os padrões de conformidade e sustentabilidade no mercado de móveis residenciais da Itália. A execução de políticas no âmbito da Estratégia Nacional para a Economia Circular e planos de implementação relacionados sustenta as prioridades de design circular, ao mesmo tempo que prepara os produtores para regras mais amplas de produtos da UE. As obrigações de rastreabilidade digital e segurança no âmbito dos marcos de segurança de produtos da UE aplicam-se igualmente ao comércio eletrônico e às lojas, ajudando o mercado de móveis residenciais da Itália a reduzir o risco percebido nas compras online à medida que as plataformas profissionalizam suas operações.

Principais Conclusões do Relatório

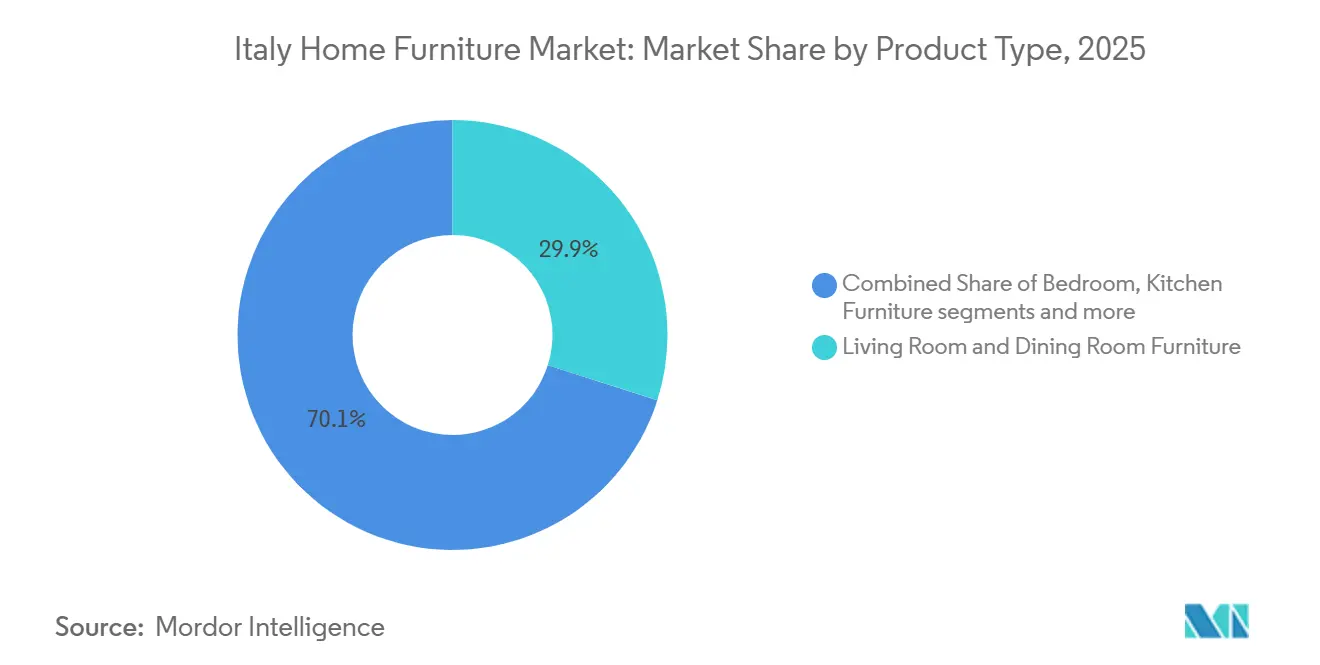

- Por tipo de produto, os móveis de sala de estar e sala de jantar capturaram 29,91% da participação do mercado de móveis residenciais da Itália em 2025, e os móveis de quarto estão projetados para crescer a um CAGR de 3,84% entre 2026-2031.

- Por material, a madeira capturou 52,23% da participação do mercado de móveis residenciais da Itália em 2025, e o plástico e polímero estão projetados para crescer a um CAGR de 4,08% entre 2026-2031.

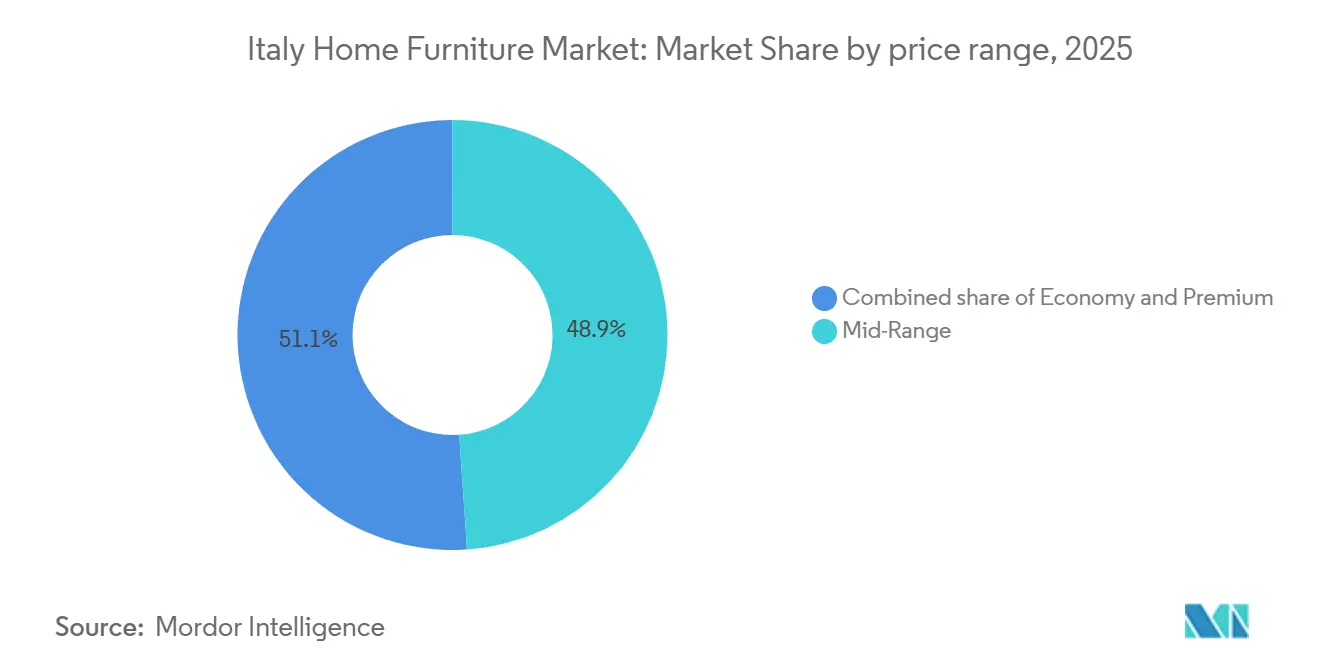

- Por faixa de preço, o segmento intermediário capturou 48,93% do mercado de móveis residenciais da Itália em 2025, e o segmento premium está projetado para crescer a um CAGR de 3,76% entre 2026-2031.

- Por canal de distribuição, as lojas especializadas em móveis capturaram 38,72% do mercado de móveis residenciais da Itália em 2025, e os canais online estão projetados para crescer a um CAGR de 4,24% entre 2026-2031.

- Por geografia, o Norte da Itália capturou 52,34% do mercado de móveis residenciais da Itália em 2025, e o Centro da Itália está projetado para crescer a um CAGR de 3,51% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Móveis Residenciais da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Extensão do alívio fiscal do "Bônus Móveis" | +0.4% | Norte da Itália e Centro da Itália | Curto prazo (≤ 2 anos) |

| Crescente penetração do varejo de móveis online | +0.5% | Nacional, com ganhos iniciais em Milão, Roma, Turim | Médio prazo (2-4 anos) |

| Aumento da atividade de renovação no parque habitacional histórico | +0.3% | Centro da Itália, com transbordamento para o Norte da Itália | Médio prazo (2-4 anos) |

| Aumento da demanda por soluções modulares e de economia de espaço | +0.3% | Nacional, concentrado em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Envelhecimento da população impulsionando a demanda por ergonomia adaptada a idosos | +0.2% | Nacional, mais forte no Norte da Itália | Longo prazo (≥ 4 anos) |

| Metas nacionais de economia circular impulsionando móveis com materiais reciclados | +0.3% | Nacional, liderado pelo consórcio FederlegnoArredo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Extensão do Alívio Fiscal do "Bônus Móveis"

O Bônus Móveis permanece ativo até 31 de dezembro de 2025, mantendo uma dedução de 50% no imposto de renda pessoal para compras vinculadas à renovação, com um gasto máximo elegível de EUR 5.000 (USD 5.207,8) por domicílio, o que mantém os ciclos de substituição estáveis mesmo com a moderação da atividade de novas construções[1]SALONEMILANO.IT https://www.salonemilano.it/en/articles/furniture-bonus-2025-how-it-works-and-how-make-most-it. . As regras orçamentárias confirmam a estrutura de dedução e o mecanismo de parcelamento plurianual, que sustenta a acessibilidade e apoia o mercado de móveis residenciais da Itália durante um período de normalização macroeconômica. O Istat registrou uma contração no investimento habitacional no início de 2025 devido à eliminação gradual de incentivos mais amplos à construção; no entanto, o investimento não residencial aumentou fortemente, o que estabilizou o fluxo de pedidos para produtores de contratos e escritórios, enquanto a demanda doméstica permaneceu ancorada pelo Bônus Móveis. Os requisitos de elegibilidade e as regras de pagamento rastreável direcionam as decisões dos consumidores para modelos conformes e eletrodomésticos energeticamente eficientes que frequentemente desencadeiam compras coordenadas de cozinhas, quartos e conjuntos de sala de estar no mercado de móveis residenciais da Itália. Regiões com rendas mais elevadas, notadamente no Norte e em partes do Centro, se beneficiam mais da estrutura do incentivo porque os domicílios podem pré-financiar a renovação e depois recuperar as deduções ao longo do tempo, o que reforça a concentração regional das vendas no mercado de móveis residenciais da Itália.

Crescente Penetração do Varejo de Móveis Online

A infraestrutura digital, os serviços aprimorados de entrega na última milha e as ferramentas de visualização mais ricas estão tornando as compras online mais práticas para itens de grande porte, o que apoia a expansão constante do comércio eletrônico no mercado de móveis residenciais da Itália. As plataformas online estão sujeitas aos requisitos de segurança e rastreabilidade de produtos da UE, incluindo a presença de uma pessoa responsável estabelecida na UE e documentação de conformidade padronizada, o que aumenta a confiança e se alinha às expectativas dos consumidores em matéria de segurança e sustentabilidade[2]EUROFINS.COM https://www.eurofins.com/toys-hardlines/resources/articles/furniture-compliance-in-the-european-union.. A conformidade com os relatórios REACH por meio do banco de dados SCIP também aumenta a transparência química para estofados, armazenamento e móveis infantis, o que se tornou uma garantia importante para compradores digitais que não podem avaliar os produtos fisicamente antes da compra no mercado de móveis residenciais da Itália. Os varejistas que integram entrega no andar, opções de montagem e devoluções flexíveis reduzem a lacuna de experiência com as lojas, o que é especialmente relevante para domicílios urbanos que priorizam a conveniência. À medida que essas camadas de serviço se padronizam, o atrito nas compras diminui, e os ganhos constantes de participação dos canais online continuam a se acumular sobre a base central das lojas especializadas no mercado de móveis residenciais da Itália.

Aumento da Demanda por Soluções Modulares e de Economia de Espaço

As restrições habitacionais em grandes áreas metropolitanas e os padrões de trabalho híbrido estão incentivando os domicílios a maximizar a funcionalidade por metro quadrado usando móveis modulares, transformáveis e fixados na parede, o que adiciona impulso a sistemas inovadores em ambientes de sala de estar e quarto no mercado de móveis residenciais da Itália. A política industrial e a Estratégia Nacional para a Economia Circular priorizam o ecodesign, a durabilidade, a reparabilidade e a reutilização, o que se alinha com os princípios de design modular que prolongam a vida útil à medida que os espaços e as necessidades evoluem[3]MASE.GOV.IT https://www.mase.gov.it/portale/documents/d/guest/relazione-cronoprogramma-sec_31_10_2025-eng-pdf. . O perfil da Agência Europeia do Ambiente confirma o posicionamento avançado da Itália em circularidade, o que fortalece a integração de materiais recuperados em sistemas de painéis modulares e apoia a inovação local em design para desmontagem[4]EEA.EUROPA.EU https://www.eea.europa.eu/en/topics/in-depth/circular-economy/country-profiles-on-circular-economy/circular-economy-country-profiles-2024/italy_2024-ce-country-profile_final.pdf/@@download/file. O financiamento dedicado em 2025 para a cadeia de suprimentos de móveis de madeira adotar maquinário, tecnologias digitais e processamento sustentável permite ainda mais a personalização em massa escalável para soluções de economia de espaço no mercado de móveis residenciais da Itália. À medida que os móveis transformáveis se difundem dos segmentos premium para as coleções intermediárias, a adoção se amplia e reforça a mudança no mix de produtos do mercado de móveis residenciais da Itália em direção a sistemas adaptáveis.

Envelhecimento da População Impulsionando a Demanda por Ergonomia Adaptada a Idosos

O perfil demográfico da Itália cria uma necessidade duradoura de móveis que apoiem a mobilidade, a postura e a acessibilidade, o que amplia as oportunidades nas categorias de assentos, quarto e armazenamento com recursos que auxiliam as atividades diárias no mercado de móveis residenciais da Itália. A demanda institucional de residências assistidas e instalações de cuidados requer conformidade com os padrões nacionais de retardância ao fogo e durabilidade para produtos estofados, garantindo que as linhas de contrato incorporem segurança e facilidade de limpeza sem sacrificar o conforto. As compras públicas regidas pelos Critérios Ambientais Mínimos impulsionam os desenvolvedores em direção a produtos que combinam conteúdo reciclado, baixas emissões e design para desmontagem, o que se alinha bem com a longa vida útil e o design de manutenção necessários para ambientes de idosos. Para ambientes residenciais, as soluções adaptadas à idade focam em estética e função, preservando a dignidade e evitando referências institucionais enquanto atendem às necessidades de mobilidade no mercado de móveis residenciais da Itália. O cenário político em evolução na Europa, que formalizará a durabilidade e a reparabilidade por meio de regras de produtos, também reforça a direção de viagem para móveis adaptados a idosos projetados para durar e serem mantidos ao longo do tempo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de madeira, metais e insumos de estofamento | -0.4% | Nacional, agudo no Norte dependente de exportações | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos global estão prolongando os prazos de entrega | -0.3% | Nacional, empresas orientadas à exportação no Vêneto, Friuli-Venezia Giulia | Médio prazo (2-4 anos) |

| A redução do tamanho médio das habitações está limitando a demanda por móveis volumosos | -0.2% | Áreas metropolitanas, Milão, Roma | Longo prazo (≥ 4 anos) |

| A escassez de artesãos qualificados está inflacionando os custos de mão de obra | -0.3% | Nacional, crítico nos distritos de Brianza e Manzano | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Madeira, Metais e Insumos de Estofamento

Os produtores enfrentam volatilidade persistente em insumos de madeira, metal e têxteis, o que complica a precificação e comprime as margens no mercado de móveis residenciais da Itália quando o repasse ao varejo é limitado. As empresas utilizam contratos de longo prazo, integração vertical seletiva e maior uso de materiais reciclados para mitigar choques de custos, o que ajuda a estabilizar as linhas baseadas em painéis e reduz a exposição a insumos virgens. O fortalecimento das capacidades domésticas por meio de medidas de 2025 voltadas para maquinário, digitalização e processamento sustentável para operações de madeira e silvicultura também deve ajudar a construir resiliência ao longo do tempo no mercado de móveis residenciais da Itália. O alto uso circular de materiais da Itália e os fortes fluxos de madeira recuperada em painéis de aglomerado apoiam estratégias de controle de custos para móveis de caixaria, o que ajuda a equilibrar os ciclos de commodities. Ao longo do período de previsão, a combinação de insumos reciclados e investimentos direcionados deve atenuar a restrição ao mercado de móveis residenciais da Itália, mesmo que as condições globais de commodities permaneçam variáveis.

Escassez de Artesãos Qualificados Inflacionando os Custos de Mão de Obra

As lacunas de sucessão e uma base artesanal em declínio aumentam a pressão salarial para habilidades de alta demanda em marcenaria, estofamento e acabamento, o que cria gargalos seletivos para a produção sob medida e de alto acabamento no mercado de móveis residenciais da Itália. As empresas maiores implantam automação em etapas repetitivas para preservar o artesanato escasso para as etapas de alto valor, enquanto as oficinas menores dependem da especialização e da qualidade do serviço para defender nichos. O treinamento e a qualificação estão sendo ampliados por meio de esforços acadêmicos e associativos com foco em competências de ecodesign e transparência que são necessárias nos marcos de sustentabilidade, o que apoia a renovação da força de trabalho no mercado de móveis residenciais da Itália. Os clusters regionais com ecossistemas de móveis densos continuam a atrair e reter habilidades, e a orientação exportadora do setor sustenta a demanda por mão de obra de alta qualidade. Essa restrição provavelmente persistirá ao longo do horizonte de previsão, embora os investimentos em processos e o amadurecimento do pipeline de treinamento devam reduzir progressivamente a pressão sobre o mercado de móveis residenciais da Itália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Móveis de Sala de Estar e Sala de Jantar Comandam a Participação; Móveis de Quarto Aceleram

Os móveis de sala de estar e sala de jantar respondem por 29,91% de participação em 2025, refletindo o lugar central dos espaços sociais e de recepção nos domicílios italianos e os gastos estéticos sustentados no mercado de móveis residenciais da Itália. O segmento de quarto detém uma base menor em 2025, mas tem a trajetória mais rápida com um CAGR de 3,84% até 2031, à medida que o trabalho híbrido aumenta a necessidade de layouts multiuso no mercado de móveis residenciais da Itália. O design e a especificação de categorias continuam a se alinhar com as regras de compras públicas para materiais e emissões, o que indiretamente molda as expectativas do mercado privado em qualidade e sustentabilidade. As tendências estáveis de renda doméstica e os incentivos à renovação reforçam as compras coordenadas de assentos, mesas, armazenamento e sistemas de quarto no mercado de móveis residenciais da Itália.

O crescimento do quarto reflete uma combinação de necessidades de dormir e trabalhar, priorizando ergonomia, armazenamento integrado e mesas de baixo impacto que não sobrecarregam quartos menores no mercado de móveis residenciais da Itália. Os móveis de escritório em casa adjacentes ao quarto se beneficiam da atenção à postura, mobilidade e desempenho dos materiais, consistente com uma mudança mais ampla em direção ao conforto funcional. As linhas de cozinha e banheiro mantêm ciclos de substituição estáveis estreitamente ligados a reformas e atualizações impulsionadas por incentivos, enquanto as linhas de área externa retêm uma base fiel com padrões sazonais bem compreendidos pelos varejistas. O setor de móveis residenciais da Itália compete em design, qualidade de acabamento e conformidade além do preço, e esse equilíbrio continua a definir as estratégias de categoria no período de previsão. À medida que o mercado de móveis residenciais da Itália amadurece, a diferenciação de produtos se concentra na adaptabilidade e na facilidade de manutenção, o que melhora a longevidade e a satisfação com a recompra.

Por Material: Madeira Domina; Plástico e Polímero Ganham Terreno com Inovações de Base Biológica

A madeira lidera com 52,23% de participação em 2025, apoiada por fortes fluxos de painéis de madeira reciclada que reduzem a dependência de madeira virgem e sustentam móveis de caixaria competitivos no mercado de móveis residenciais da Itália. Os sistemas circulares de materiais da Itália canalizam a madeira recuperada para o aglomerado, com alto desempenho de reciclagem que sustenta o fornecimento de painéis necessário pelos produtores de móveis. Os requisitos de certificação e baixas emissões nas compras públicas tornaram-se expectativas de base em muitas linhas residenciais, o que eleva o padrão de qualidade dos materiais. As linhas de madeira maciça permanecem posicionadas em faixas premium e de herança onde durabilidade, reparabilidade e valor tátil justificam preços mais altos no mercado de móveis residenciais da Itália.

Os plásticos e polímeros registram o crescimento mais rápido com um CAGR de 4,08% até 2031, impulsionados por inovações em resinas recicladas e de base biológica que se alinham com as metas de circularidade e regeneração industrial. Os produtores estão integrando componentes poliméricos em assentos, armazenamento e acessórios para obter benefícios de resistência em relação ao peso e manutenção simplificada, ao mesmo tempo que melhoram os resultados no fim da vida útil por meio do design para desmontagem. Os metais continuam a servir aplicações de contrato, escritório e área externa onde durabilidade e resistência à corrosão são essenciais, e os revestimentos migram para acabamentos de baixo COV e base aquosa. O setor de móveis residenciais da Itália equilibra a construção com múltiplos materiais com caminhos de desmontagem mais simples para atender às expectativas de compras e ecodesign. Ao longo do período de previsão, a estratégia de materiais continuará sendo uma alavanca de diferenciação no mercado de móveis residenciais da Itália, especialmente onde o conteúdo reciclado e os perfis de emissões influenciam os critérios dos compradores.

Por Faixa de Preço: O Segmento Intermediário Ancora o Volume; O Segmento Premium Acelera pelo Apelo ao Artesanato

O segmento intermediário captura 48,93% de participação em 2025, refletindo as preferências de busca por valor em designs contemporâneos, qualidade confiável e atributos de sustentabilidade críveis no mercado de móveis residenciais da Itália. Essa faixa absorve a demanda estável vinculada à renovação e equilibra preço, acabamento e suporte de serviço em lojas especializadas e canais online. O crescimento online adiciona seleção e conveniência que complementam o aconselhamento e os serviços baseados em loja, o que sustenta o núcleo de volume intermediário no mercado de móveis residenciais da Itália. A faixa econômica permanece relevante para compradores iniciantes e locatários, e as regras de conformidade melhoram a segurança de base e a rastreabilidade em todos os pontos de preço.

O segmento premium registra o crescimento mais rápido com um CAGR de 3,76% até 2031, apoiado por herança de marca, liderança em design e credenciais de sustentabilidade que conferem poder de precificação no mercado de móveis residenciais da Itália. A demanda de alto padrão é reforçada pela reputação global de design da Itália e pela expansão dos canais de exportação para produtos Bello e Ben Fatto, que ampliam a base endereçável para linhas premium. Os fabricantes premium continuam a investir em transparência de materiais e caminhos de Declaração Ambiental de Produto que são cada vez mais valorizados por compradores profissionais e consumidores. Ao longo do tempo, as inovações lideradas pelo design da faixa premium se difundem para as coleções intermediárias, o que eleva as expectativas de produtos em todo o mercado de móveis residenciais da Itália e apoia atualizações de qualidade mais amplas.

Por Canal de Distribuição: Lojas Especializadas Retêm Participação; Online Cresce com a Infraestrutura Digital

As lojas especializadas em móveis detêm 38,72% de participação em 2025, refletindo o valor duradouro de exposições selecionadas, consultoria de vendas e serviços pós-venda no mercado de móveis residenciais da Itália. Esses varejistas ancoram a descoberta e a especificação para compras complexas e coordenam entrega e montagem, o que permanece central para ambientes com múltiplas peças. As redes especializadas continuam a fazer parcerias com designers e empreiteiros, o que as mantém relevantes para projetos de renovação e pequenos contratos no mercado de móveis residenciais da Itália. Os critérios de sustentabilidade orientados por políticas influenciam os sortimentos e o desenvolvimento de marcas próprias à medida que os varejistas se alinham às expectativas dos compradores.

Os canais online entregam a expansão mais rápida com um CAGR de 4,24% até 2031, apoiados por logística aprimorada, visualização em realidade aumentada e práticas de conformidade alinhadas que fortalecem a confiança do consumidor no mercado de móveis residenciais da Itália. Os marcos de segurança de produtos da UE exigem uma pessoa responsável na União e informações de rastreabilidade padronizadas, o que apoia a mudança para carrinhos digitais para itens de grande porte. Os varejistas que oferecem entrega no andar, serviços de montagem e devoluções flexíveis reduzem a lacuna com as salas de exposição, o que apoia a direção omnicanal do mercado de móveis residenciais da Itália. As expectativas de compras públicas sobre materiais e emissões moldam ainda mais os sortimentos de lojas e online sem restringir a inovação.

Análise Geográfica

O Norte da Itália lidera com 52,34% de participação em 2025, ancorado por cadeias de suprimentos densas, capacidades prontas para exportação e clusters de marcas premium que continuam a atrair investimentos e talentos no mercado de móveis residenciais da Itália. As empresas da região aproveitam a automação de processos e a capacidade de design para atender reformas domésticas e pedidos de contratos, apoiadas por marcos de incentivos estáveis que encorajam os ciclos de substituição. Os projetos do Plano Nacional de Recuperação e Resiliência melhoram a infraestrutura e a logística, ajudando os fabricantes do norte a manter a confiabilidade de entrega para clientes de exportação e domésticos no mercado de móveis residenciais da Itália. A combinação de escala industrial e artesanato premium da região apoia portfólios equilibrados nas categorias intermediária e de luxo.

O Centro da Itália está se beneficiando da recuperação do turismo de patrimônio cultural, das reformas de hotelaria boutique e das redes artesanais que comandam preços premium no mercado de móveis residenciais da Itália. A intensidade de renovação nos centros históricos está impulsionando a demanda por marcenaria personalizada e soluções de interiores sensíveis ao período, com materiais de ecodesign e baixas emissões cada vez mais utilizados para atender aos padrões contemporâneos. As melhorias de infraestrutura no âmbito do programa de recuperação fortalecem a conectividade regional e encurtam os prazos de entrega, expandindo o alcance viável dos clusters centrais para canais domésticos e de exportação mais amplos no mercado de móveis residenciais da Itália. Os produtores da região combinam proveniência artesanal com conformidade, o que ressoa com compradores de renda mais alta e especificadores profissionais.

O Sul da Itália e as Ilhas registram um CAGR de 3,51% a partir de uma base menor, com crescimento apoiado por configurações de trabalho remoto em casa, oportunidades seletivas de contrato em hotelaria e bolsões de expertise em estofamento que abastecem tanto a demanda doméstica quanto a de exportação no mercado de móveis residenciais da Itália. Os níveis de gastos refletem a renda local e o acesso ao crédito, mas a combinação de amplo sortimento online e padrões de produtos alinhados às políticas aumenta a disponibilidade e a confiança nos produtos. À medida que as normas de compras e ecodesign continuam a se padronizar, os fabricantes do sul podem aproveitar especializações de nicho enquanto melhoram a documentação e a certificação, apoiando assim adições prudentes de capacidade no mercado de móveis residenciais da Itália. O investimento público em projetos de logística e energia no âmbito do programa de recuperação deve proporcionar benefícios operacionais incrementais à medida que os projetos se aproximam da conclusão.

Análise da cadeia de valor

A cadeia de valor de mobiliário doméstico da Itália começa com matérias-primas e componentes, incluindo painéis de madeira e madeira maciça, metais, tecidos de estofamento, espumas, revestimentos, ferragens e embalagens. O fornecimento é obtido por meio de fornecedores de painéis e componentes acompanhados por entidades como a FederlegnoArredo e seu observatório Assopannelli. A produção abrange móveis industriais em série, cozinhas e sistemas modulares, além de estofamento artesanal e marcenaria premium, com especialização geográfica concentrada em distritos como Brianza (luxo e estofamento), Veneto e Toscana (marcenaria) e Friuli (mobiliário comercial). A cadeia de suprimentos ainda é sensível à volatilidade em madeira, metais e insumos de estofamento, enquanto a ênfase em fluxos de materiais reciclados apoia a disponibilidade de painéis e reduz a dependência de matérias-primas virgens.

No estágio final, os produtos chegam aos clientes por meio de lojas especializadas em móveis, showrooms monomarca, centros de artigos para o lar e canais online cada vez mais profissionalizados, que combinam entrega, montagem e devoluções. A demanda contratual e não residencial também se tornou um estabilizador para a receita doméstica, à medida que os incentivos fiscais residenciais mais amplos são reduzidos gradualmente, levando muitos fabricantes e varejistas a uma venda orientada por especificações e à documentação de conformidade. O faturamento de produção preliminar de 2025 da FederlegnoArredo, de 52,2 bilhões de EUR para a cadeia de suprimentos de móveis de madeira, reforça a profundidade do ecossistema que conecta fornecedores, fabricantes, prestadores de logística e canais de varejo e de projetos.

Cenário Competitivo

O mercado de móveis residenciais da Itália apresenta uma combinação equilibrada de produtores em escala industrial e empresas orientadas ao artesanato, com marcas premium, especialistas em cozinha e líderes em estofamento atendendo segmentos complementares nos canais doméstico e de exportação. As estratégias de produto enfatizam design, transparência de materiais e durabilidade para se alinhar às expectativas de compras e ecodesign que agora são mainstream no mercado de móveis residenciais da Itália. Os regimes de segurança e conformidade da UE se aplicam em todos os canais, o que apoia a paridade de qualidade online e nas lojas e reforça a garantia documentada para os compradores. Os investimentos setoriais em produção digital e capacidades de personalização em massa continuam onde a escala suporta a implantação de capital, enquanto as oficinas especializadas defendem nichos por meio de artesanato sob medida e serviço.

Os fabricantes estão se alinhando com o marco de Regras de Categoria de Produto para móveis lançado em 2024 para escalar Declarações Ambientais de Produto, o que apoia a comunicação transparente de impactos ambientais para mercados profissionais e de consumo no mercado de móveis residenciais da Itália. As linhas de assentos e estofados se adaptam à norma revisada EN 12520:2024 sobre assentos domésticos, que atualiza os testes de durabilidade e segurança que influenciam o design e a seleção de componentes. Os Critérios Ambientais Mínimos das compras públicas continuam a motivar o conteúdo reciclado, as baixas emissões e o design circular, encorajando as empresas a formalizar os processos de seleção e verificação de fornecedores no mercado de móveis residenciais da Itália.

Os desenvolvimentos de políticas e o financiamento direcionado reforçam a dinâmica competitiva ao facilitar a adoção de tecnologia e fortalecer o processamento de madeira a montante, o que pode melhorar a disponibilidade de materiais e o controle de custos no mercado de móveis residenciais da Itália. O plano de recuperação melhora a infraestrutura ferroviária, rodoviária e digital que também apoia as exportações e a confiabilidade da logística doméstica, melhorando os níveis de serviço para projetos de contrato e redes de varejo. À medida que os requisitos do Passaporte Digital de Produto no âmbito das regras de ecodesign da UE tomam forma, os adotantes iniciais no mercado de móveis residenciais da Itália estão posicionados para se beneficiar da visibilidade da cadeia de suprimentos e da documentação simplificada para licitações e comércio transfronteiriço.

Líderes do Setor de Móveis Residenciais da Itália

Natuzzi S.p.A

Poltronesofà S.p.A.

Scavolini S.p.A.

Calligaris S.p.A.

IKEA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Sistemas de produtos modulares e que economizam espaço se destacam como uma oportunidade específica na Itália, onde a redução do tamanho das residências em áreas metropolitanas se cruza com a atividade de renovação e ambientes de uso híbrido. Isso sustenta a demanda por armazenamento reconfigurável, assentos transformáveis e layouts integrados de quarto/home office. As prioridades de design circular sob a Estratégia Nacional para a Economia Circular da Itália e as expectativas de aquisição relacionadas a baixas emissões, reciclabilidade e design para desmontagem favorecem ainda mais construções modulares com materiais documentados.

A execução também depende de melhores fluxos de dados circulares. Plataformas do setor estão formalizando esses requisitos, incluindo o trabalho do MICS Project 1.7 sobre intercâmbio de informações de resíduos baseado em nuvem e passaportes de materiais, destinado a apoiar programas de devolução, reforma e fornecimento de conteúdo reciclado mais escaláveis. A capacitação digital oferece uma palanca de curto prazo, à medida que as empresas investem em ferramentas que reduzem o atrito na compra de itens de alto valor, apoiadas por evidências do setor que indicam que cerca de 16% das empresas adotaram pelo menos uma solução de IA e citam a IA como principal prioridade de investimento para 2026. No lado da demanda, os pedidos não residenciais e as especificações orientadas para exportação continuam a moldar os roteiros de produtos e as divulgações de sustentabilidade, respaldados pela escala do ecossistema nacional (mais de 62.000 empresas e mais de 292.000 trabalhadores na cadeia de suprimentos de móveis de madeira) e por atividades de convocação do setor, como o 64º Salone del Mobile.Milano, na Fiera Milano Rho, em abril de 2026.

Desenvolvimentos recentes do setor

- Julho de 2026: A Scavolini inaugurou uma nova loja Scavolini de 270 m² em Baranzate (Milão), no Parco Commerciale Esselunga, expandindo sua rede monomarca italiana para mais de 165 locais. O formato apoia a venda cruzada entre categorias de cozinhas, salas, banheiros e armários e reforça a cobertura em um importante polo de consumo e design. A maior presença de marca própria também melhora o controle sobre a experiência do cliente e os serviços de pós-venda em comparação com o varejo multimarca.

- Abril de 2026: A Natuzzi apresentou o conceito de varejo Natuzzi Studio durante o Salone del Mobile 2026, em Milão, projetado para trabalhar mais diretamente com arquitetos e designers. O conceito fortalece a capacidade da marca de converter projetos de renovação e contratuais por meio de colaboração profissional e suporte à especificação. Também alinha o varejo físico com os requisitos de serviço mais elevados que os canais online cada vez mais tentam replicar por meio de pacotes de entrega e instalação.

- Setembro de 2025: A Dexelance concluiu a aquisição de 65% da Mohd, adicionando uma plataforma global de varejo de design em escala, com receitas reportadas de cerca de 70 milhões de EUR em 2024. O negócio amplia o acesso da Dexelance à distribuição multimarca premium e fortalece sua rota de mercado por meio de canais digitais e de showroom. A consolidação na camada de varejo aumenta a importância da diferenciação de sortimento, da qualidade de serviço e da documentação de sustentabilidade para os fabricantes de móveis italianos que vendem por meio de plataformas selecionadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange os gastos com mobiliário doméstico na Itália, ou seja, itens de mobiliário móvel adquiridos para uso residencial em todo o país, acompanhados em termos de valor e convertidos para USD.

Exclusões de escopo: excluímos itens de decoração doméstica que não sejam mobiliário e artigos de enxoval (como cortinas, tapetes e acessórios decorativos), bem como eletrodomésticos e armários fixos embutidos.

Visão geral da segmentação

- Por Produto

- Móveis de Sala de Estar e Sala de Jantar

- Móveis de Quarto

- Móveis de Cozinha

- Móveis de Escritório em Casa

- Móveis de Banheiro

- Móveis de Área Externa

- Outros Móveis

- Por Material

- Madeira

- Metal

- Plástico e Polímero

- Outros

- Por Faixa de Preço

- Econômico

- Intermediário

- Premium

- Por Canal de Distribuição

- Centros de Casa

- Lojas Especializadas em Móveis

- Online

- Outros Canais de Distribuição

- Por Geografia

- Norte da Itália

- Centro da Itália

- Sul da Itália e Ilhas

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Começamos coletando um panorama claro da habitação e da demanda do consumidor na Itália, e então o conectamos ao fornecimento de mobiliário e aos fluxos comerciais. Fontes públicas nos ajudam a fundamentar o mercado em sinais do mundo real, como consumo das famílias, atividade de construção e a direção das importações e exportações ao longo do tempo.

As referências típicas incluem fontes oficiais como o ISTAT para gastos e dados demográficos das famílias, o Eurostat para séries de consumo harmonizadas e índices de preços, as Alfândegas italianas e a UN Comtrade para o comércio por categorias de mobiliário, e entidades setoriais como a FederlegnoArredo para comentários e tendências de produção do setor. Também revisamos relatórios anuais de empresas e apresentações a investidores para obter indícios sobre o mix de vendas, além de imprensa de negócios respeitável para mudanças na distribuição e nas promoções. Quando necessário, bases de dados de patentes são usadas para mapear temas de inovação em materiais e produtos que possam influenciar a premiumização. Essas fontes documentais não são exaustivas, e muitos outros documentos públicos foram revisados para coletar, verificar e esclarecer os pontos de dados.

Entrevistas e Pesquisas Primárias

Em seguida, validamos as premissas por meio de entrevistas e pesquisas com fabricantes, importadores, distribuidores e tomadores de decisão de varejo, seguidas por discussões com especialistas em categorias que acompanham tendências de renovação e mobiliário doméstico. Como este é um mercado exclusivamente italiano, a cobertura foi equilibrada entre as principais regiões do país e entre canais de venda off-line e online, de modo que preços, comportamento de descontos e fraqueza da demanda fossem refletidos de forma consistente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 18% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 26% | |

| Empresas menores: 21% | Gerentes: 56% |

Dimensionamento e Previsão de Mercado

O dimensionamento principal começa com uma construção top-down que reconstrói o valor do mercado de mobiliário doméstico da Itália usando uma visão de pool de demanda, na qual o consumo das famílias, a atividade de renovação e a presença de canais são traduzidos em gastos com mobiliário, e então ajustados para a dependência de importações e as mudanças de preços. O total é então corroborado com aproximações bottom-up seletivas, em que os volumes amostrados por categoria são multiplicados pelos preços médios de venda observados e depois verificados em relação ao feedback direcional de fornecedores e varejistas.

Alguns insumos relevantes neste mercado incluem a rotatividade habitacional e o ritmo de renovação, a confiança do consumidor e a direção da renda real, os índices de preços de mobiliário e a intensidade promocional, o equilíbrio entre importações e oferta doméstica, e as tendências de penetração online que influenciam o mix e o ticket médio. Quando um sinal bottom-up está incompleto (por exemplo, para varejistas locais menores), preenchemos as lacunas usando participações de canal e escalas de preços confirmadas durante as entrevistas, e então reverificamos os totais implícitos quanto à razoabilidade.

Para a previsão, usamos principalmente análise de cenários vinculada às perspectivas para as famílias, a atividade de construção e renovação e a pressão de preços, e os cenários são filtrados pelo que os respondentes do setor esperam em termos de mix premium versus econômico. A previsão final é mantida rastreável, para que um cliente possa ver como cada variável move o mercado, antes de a trajetória de CAGR ser finalizada.

Validação de Dados e Ciclo de Atualização

Realizamos múltiplas verificações para que um único indicador não determine todo o resultado. Os resultados do modelo são comparados com sinais independentes, como movimentos comerciais, índices de preços e a direção da receita reportada por empresas listadas relevantes, e então grandes variações são investigadas e corrigidas.

Antes da aprovação final, o trabalho é revisado em etapas, incluindo uma segunda revisão lógica sobre premissas, movimentos ano a ano e o momento da conversão de moeda. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças acentuadas de inflação ou choques de demanda. Imediatamente antes da entrega, um analista realiza uma revisão final para que os clientes recebam a visão mais atualizada.

Dimensionamento do Mercado de Mobiliário Doméstico da Itália pela Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores publicados para o mobiliário doméstico da Itália podem variar porque o limite da categoria não é consistente, e porque algumas fontes combinam produção, vendas no varejo ou gastos do consumidor em um único número. As diferenças também surgem do ano usado para a conversão de moeda, se a inflação é tratada como crescimento de preços ou mudança real de volume, e como os vendedores exclusivamente online são captados.

A tabela de referência mostra uma dispersão que é explicada em grande parte pelo escopo e pelo que é contado como mobiliário versus decoração doméstica mais ampla, e no modelo da Mordor Intelligence o total é limitado ao mobiliário residencial móvel e não inclui revestimentos de piso, tecidos ou decoração doméstica mais ampla, mesmo que sejam comprados na mesma ida às compras.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 16,20 bilhões de USD (2025) | |

| Editora de Dados Setoriais A | 20,10 bilhões de USD (2025) | Usa totais no estilo de consumo das famílias que frequentemente incluem artigos de decoração e revestimentos de piso junto com mobiliário, o que expande a categoria e eleva o valor para o mesmo ano. |

| Periódico Comercial B | 13,90 bilhões de USD (2025) | Tende mais para o faturamento do fabricante e o relato do lado da produção, o que pode subestimar o valor do varejo quando importações, margens do varejista e preços impulsionados por promoções não são totalmente refletidos. |

No geral, as diferenças não são aleatórias, elas refletem principalmente o que cada publicador conta e qual nível de preço está sendo representado. Ao vincular o mercado a indicadores claros de demanda, verificar sinais de comércio e preços, e então testar sob estresse com verificações bottom-up fundamentadas, o tamanho final permanece replicável e mais fácil de auditar de ano a ano.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de móveis residenciais da Itália e as perspectivas de crescimento até 2031?

O tamanho do mercado de móveis residenciais da Itália é estimado em USD 16,74 bilhões em 2026 e está projetado para atingir USD 19,86 bilhões até 2031 a um CAGR de 3,48%, refletindo uma normalização constante após o surto pós-pandemia.

Quais categorias de produtos lideram a demanda no mercado de móveis residenciais da Itália?

Os móveis de sala de estar e sala de jantar lideram com 29,91% de participação em 2025, enquanto os móveis de quarto são os de movimento mais rápido com um CAGR projetado de 3,84% até 2031, à medida que as residências se adaptam ao trabalho híbrido.

Quais materiais verão os ganhos mais rápidos no mercado de móveis residenciais da Itália?

A madeira mantém a liderança com 52,23% de participação, e as linhas de plástico e polímero registram o crescimento mais rápido com um CAGR de 4,08% até 2031, à medida que as resinas recicladas e de base biológica se expandem.

Como os canais estão mudando no mercado de móveis residenciais da Itália?

As lojas especializadas permanecem primárias com 38,72% de participação em 2025, enquanto os canais online se expandem mais rapidamente com um CAGR de 4,24% até 2031, impulsionados por melhor logística e confiança baseada em conformidade.

Página atualizada pela última vez em: