Taille et part du marché du meuble en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

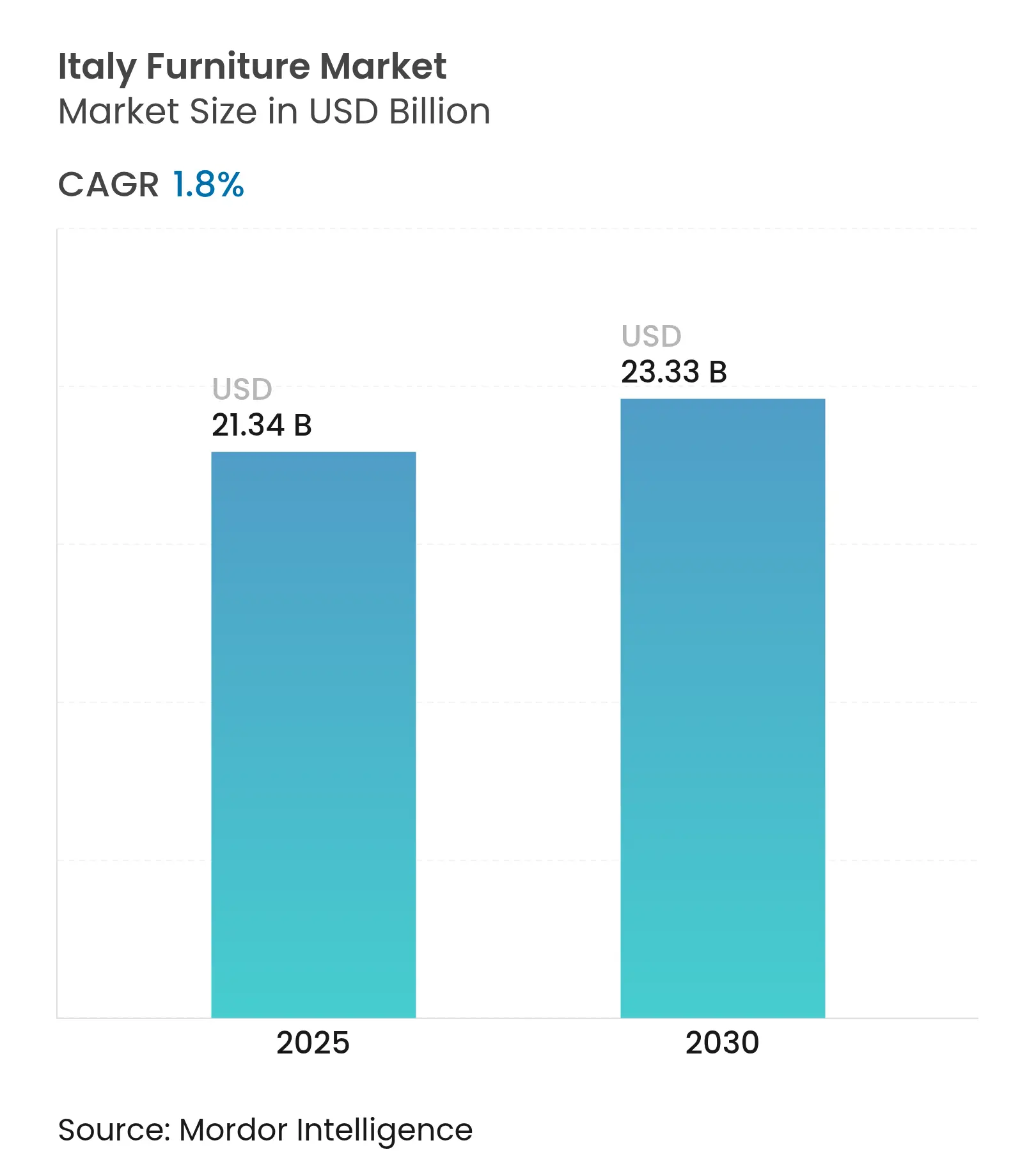

| Taille du Marché (2025) | 21.34 Milliards de dollars |

| Taille du Marché (2030) | 23.33 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 1.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du meuble en Italie par Mordor Intelligence

La taille du marché du meuble en Italie s'élevait à 21,34 milliards USD en 2025 et devrait atteindre 23,33 milliards USD d'ici 2030, progressant à un CAGR de 1,80 % sur la période. Cette croissance régulière reflète un pivot d'une demande stimulée par les aides vers des fondamentaux durables tels que le rapatriement de la production haut de gamme, les rénovations hôtelières portées par le tourisme et l'approfondissement de la pénétration du commerce en ligne. Le marché du meuble en Italie bénéficie de la position du pays en tant que deuxième producteur européen, avec des exportations de 19,4 milliards EUR (20,76 milliards USD) en 2024, malgré un recul de 2,10 % cette année-là[1]Il Sole 24 Ore, "Brianza, cuore del mobile italiano," ilsole24ore.com.. La résilience du côté de l'offre est soutenue par les districts industriels de Lombardie, de Vénétie et du Frioul-Vénétie Julienne, qui ont adopté l'Industrie 4.0 pour réduire les délais de cycle jusqu'à 35 %, protégeant ainsi les marges contre l'inflation des matières premières. Les fondamentaux de la demande comprennent une orientation vers les segments haut de gamme, un taux de pénétration en ligne de 18 % qui progresse de 8 % par an, et la reprise du tourisme qui relance les commandes de mobilier hôtelier sur projet.

Principaux enseignements du rapport

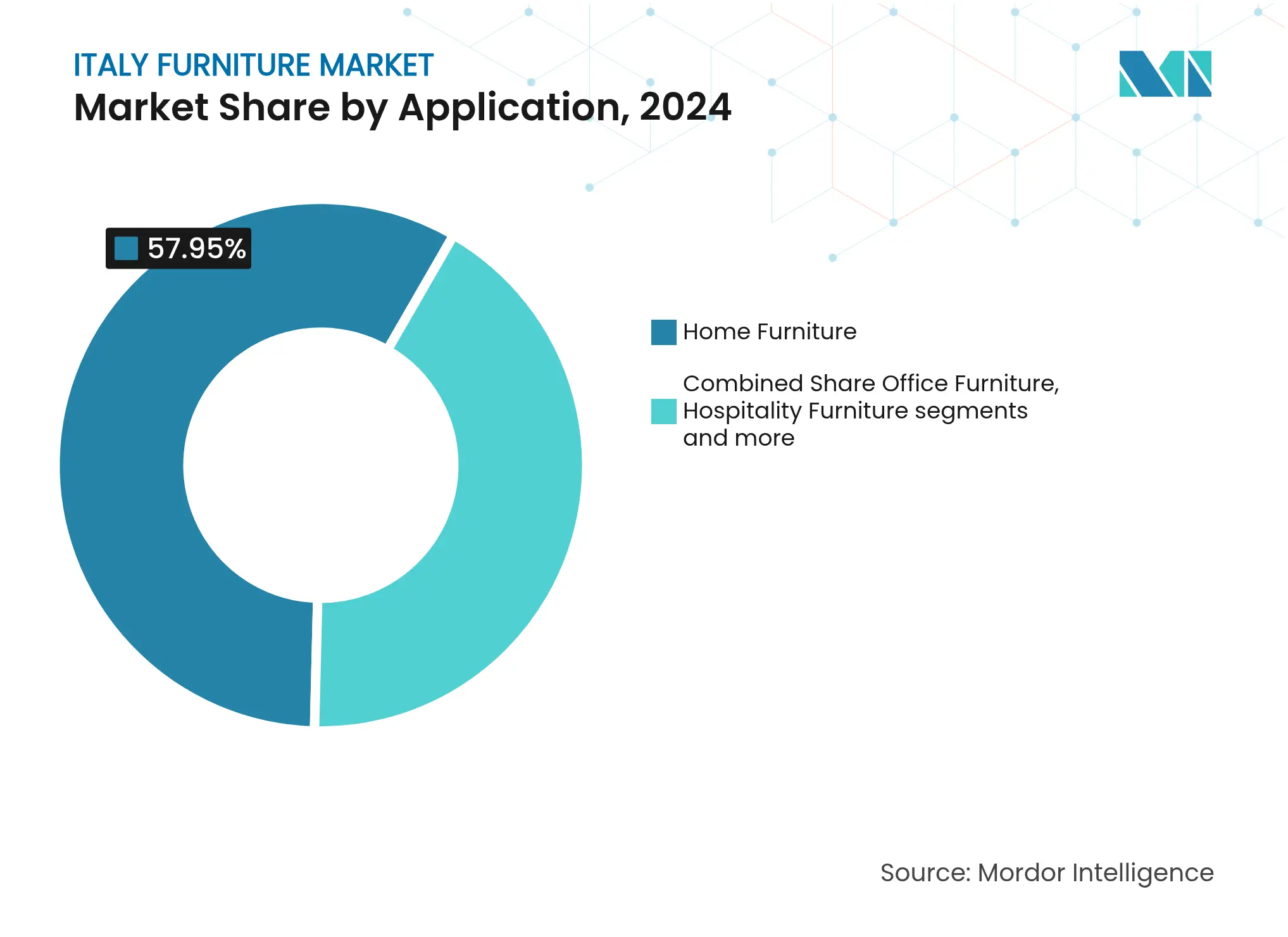

- Par application, le mobilier résidentiel a dominé avec une part de revenus de 57,95 % du marché du meuble en Italie en 2024 ; le mobilier hôtelier devrait progresser à un CAGR de 2,93 % jusqu'en 2030.

- Par matériau, le bois représentait 61,85 % de la part du marché du meuble en Italie en 2024, tandis que les plastiques et polymères devraient se développer à un CAGR de 3,38 % jusqu'en 2030.

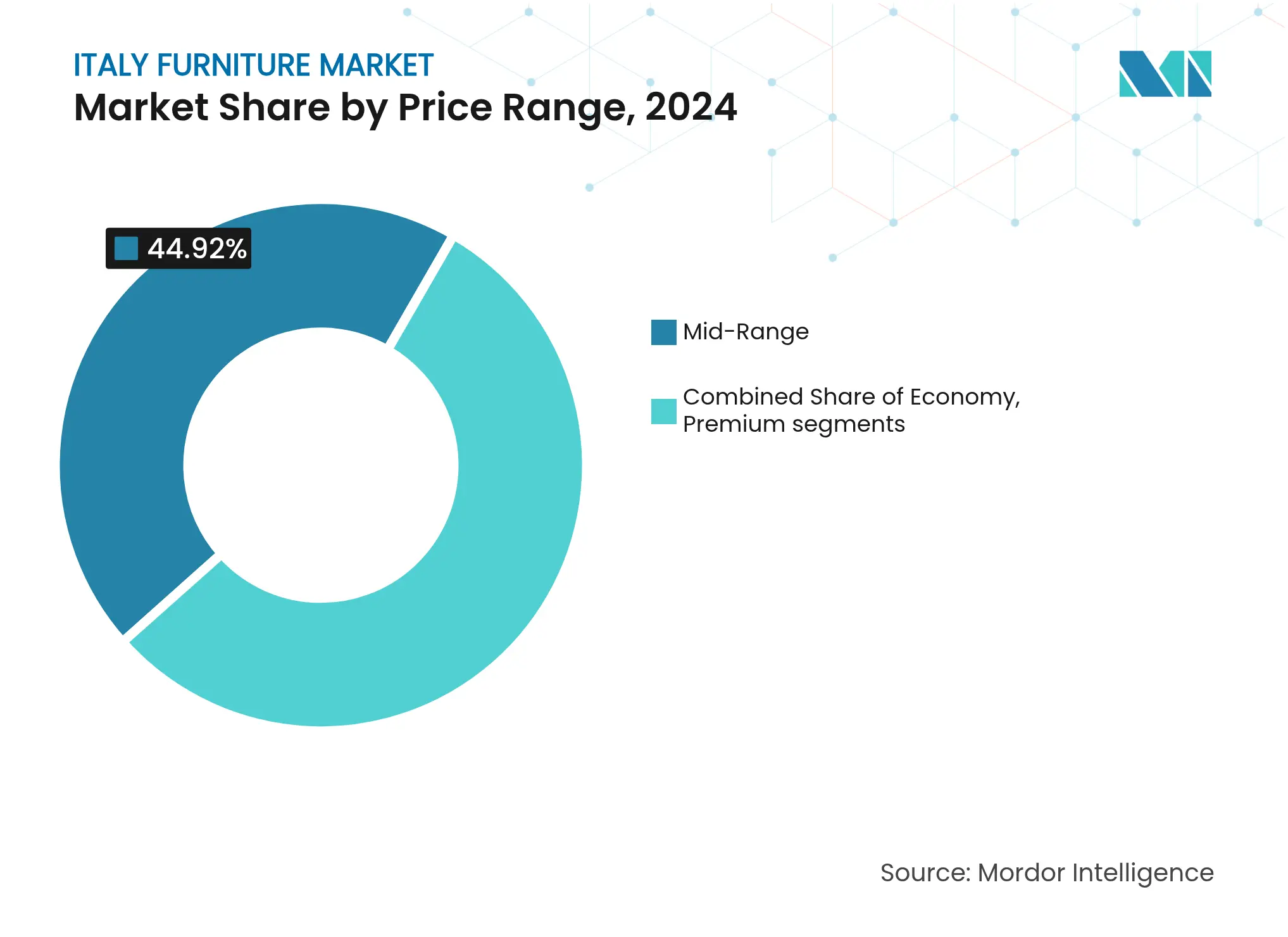

- Par gamme de prix, le segment milieu de gamme détenait 44,92 % de la taille du marché du meuble en Italie en 2024, tandis que le mobilier haut de gamme devrait croître à un CAGR de 2,54 % entre 2025 et 2030.

- Par canal de distribution, la vente au détail B2C représentait 68,33 % de la taille du marché du meuble en Italie en 2024 ; les achats en ligne progressent de 8 % par an au sein de ce canal.

- Par région, l'Italie du Nord captait 34,12 % de la part du marché du meuble en Italie en 2024, et l'Italie centrale devrait enregistrer la croissance la plus rapide avec un CAGR de 3,27 % jusqu'en 2030.

Tendances et perspectives du marché du meuble en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Crédits d'impôt pour la rénovation résidentielle | +0.4% | National ; plus fort en Italie du Nord et centrale | Court terme (≤ 2 ans) |

| Rapatriement de la production haut de gamme | +0.3% | Districts industriels du Nord ; effets d'entraînement vers les régions centrales | Moyen terme (2-4 ans) |

| Pénétration du commerce en ligne dans le meuble et la décoration | +0.2% | National ; concentration urbaine à Milan, Rome, Turin | Moyen terme (2-4 ans) |

| Essor des rénovations hôtelières portées par le tourisme | +0.2% | Principales destinations touristiques à l'échelle nationale | Court terme (≤ 2 ans) |

| Personnalisation de masse par le numérique | +0.1% | Clusters du Nord, expansion vers le Sud | Long terme (≥ 4 ans) |

| Demande croissante de produits certifiés économie circulaire | +0.1% | À l'échelle de l'UE ; plus forte en Italie du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Crédits d'impôt pour la rénovation résidentielle (Superbonus 110 %)

La transition du Superbonus 110 % vers des taux d'incitation réduits entraîne une décélération mesurée plutôt qu'un effondrement de la demande de meubles, le bonus mobilier étant prolongé jusqu'en 2025 avec une déduction de 50 % plafonnée à 5 000 EUR (5 350 USD) par foyer. Cette évolution de la politique signale la reconnaissance par le gouvernement que les achats de meubles constituent des dépenses discrétionnaires nécessitant un soutien soutenu au-delà de l'achèvement des travaux. Des entreprises comme Nusco ont enregistré des baisses de revenus de 9,57 % en 2024, directement imputables à la réduction des incitations, tout en maintenant des marges d'EBITDA supérieures à 13 % grâce à des gains d'efficacité opérationnelle. L'impact géographique se concentre dans les régions affichant des taux de propriété immobilière et d'activité de rénovation plus élevés, notamment en Italie du Nord et centrale, où les niveaux de revenus disponibles soutiennent l'investissement continu dans le meuble même avec des subventions réduites. La dynamique du marché suggère une orientation vers des achats de plus grande valeur à mesure que les consommateurs optimisent leurs avantages fiscaux, accélérant potentiellement les tendances à la premiumisation dans toutes les catégories de meubles.

Rapatriement de la production de meubles haut de gamme

Des incitations fiscales réduisant le revenu des entreprises jusqu'à 50 % pour les activités relocalisées depuis l'extérieur de l'UE accélèrent le rapatriement de la production haut de gamme en Italie[2]Université de Brescia, "Stratégies de rapatriement des entreprises manufacturières italiennes," unibs.it. . Le district de Brianza, qui regroupe 2 754 entreprises spécialisées, tire parti de sa proximité avec les pôles de design pour permettre un prototypage rapide et un contrôle qualité rigoureux. Cet avantage permet au marché italien de maintenir des primes de prix « Made in Italy », même face à la hausse des coûts de main-d'œuvre. Le rapatriement est particulièrement marqué dans le segment du luxe personnalisable, qui stimule la croissance des industries connexes. Les fournisseurs de composants et les prestataires de services techniques dans les clusters du Nord bénéficient de ces retombées écosystémiques. Cette tendance souligne l'importance stratégique de la production localisée pour maintenir des avantages concurrentiels sur le marché mondial.

Pénétration du commerce en ligne dans le meuble et la décoration

Le commerce de détail en ligne a généré 58,8 milliards EUR (62,92 milliards USD) de ventes de commerce en ligne en Italie en 2024, le meuble représentant 18 % et progressant de 8 % chaque année[3]DIY International, "Italie," diyinternational.com. Ce taux de pénétration dépasse significativement la croissance du commerce de détail traditionnel de meubles, indiquant une migration structurelle des canaux plutôt qu'une expansion cyclique. Ce changement s'avère particulièrement prononcé sur les marchés urbains où l'infrastructure logistique soutient la livraison d'articles volumineux et où les consommateurs affichent des taux d'adoption numérique plus élevés. Cependant, la nature tactile de la catégorie meuble limite les modèles purement en ligne, favorisant des stratégies hybrides combinant la découverte numérique avec l'expérience en showroom physique. Les entreprises investissant dans la visualisation en réalité augmentée et les outils de mise en scène virtuelle acquièrent des avantages concurrentiels pour convertir les visiteurs en ligne en acheteurs, tandis que les détaillants traditionnels intégrant des capacités omnicanales captent des parts de marché auprès des concurrents purement physiques.

Essor des rénovations hôtelières portées par le tourisme

La reprise du tourisme catalyse la demande de mobilier hôtelier, les investissements hôteliers ayant atteint 1,4 milliard EUR (1,50 milliard USD) en 2023, avec un accent mis sur les propriétés de luxe et les établissements boutique nécessitant des solutions d'ameublement distinctives. La trajectoire de croissance de ce segment dépasse l'expansion générale du marché en raison de la maintenance différée pendant les restrictions liées à la COVID-19 et de l'évolution des attentes des clients en matière d'hébergements expérientiels. Les fabricants italiens bénéficient de leur proximité avec les principales destinations touristiques et de leurs relations établies avec les designers hôteliers, créant des barrières à l'entrée pour les concurrents internationaux. La distribution géographique s'étend aux centres touristiques traditionnels et aux destinations émergentes, avec une force particulière dans les régions côtières et les centres historiques où les valeurs immobilières soutiennent les investissements en mobilier haut de gamme. Les spécialistes du mobilier de contrat gagnent des parts de marché grâce à des modèles de vente sur projet qui associent services de design et livraison de produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ralentissement de la construction en Italie du Sud | -0.3% | Régions du Sud et îles | Moyen terme (2-4 ans) |

| Hausse des prix d'importation des matières premières | -0.2% | National ; plus lourd pour les producteurs à fort volume | Court terme (≤ 2 ans) |

| Vieillissement de la main-d'œuvre artisanale qualifiée et déficit d'apprentissage | – 0.2 % | Régions traditionnelles du meuble à travers l'Italie | Moyen terme (2-4 ans) |

| Intensification des importations à bas coût d'Europe de l'Est et d'Asie | – 0.3 % | À l'échelle nationale — notamment dans les segments de masse sensibles aux volumes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Ralentissement de la construction en Italie du Sud

Les disparités économiques régionales se manifestent par une divergence de l'activité de construction, l'Italie du Sud connaissant un développement résidentiel et commercial plus faible qui freine la croissance de la demande de meubles. Alors que la production nationale de construction a augmenté de 6 % en glissement annuel en février 2025, la hausse s'est concentrée dans les projets d'infrastructure du Plan national de relance et de résilience (PNRR) plutôt que dans le développement de logements privés[4]Banca d'Italia, "Bollettino Economico n. 1 - 2025," bancaditalia.it. Les régions du Sud font face à des défis structurels, notamment des revenus disponibles plus faibles, un accès limité au financement de la construction et une émigration démographique qui réduit les taux de formation de ménages. Cette contrainte géographique affecte particulièrement les segments de meubles orientés vers le volume, où la sensibilité aux prix limite la pénétration des produits haut de gamme. L'horizon temporel moyen terme de ce frein reflète la persistance des déséquilibres économiques régionaux malgré les programmes de relance nationaux, suggérant que les fabricants de meubles doivent adapter leurs stratégies de distribution et leurs portefeuilles de produits pour répondre aux différents niveaux de pouvoir d'achat régionaux.

Hausse des prix d'importation des matières premières (bois et métal)

L'inflation des coûts des intrants crée une pression sur les marges dans toute la chaîne d'approvisionnement du meuble en Italie, les prix du bois ayant bondi de 25 EUR/m³ à 90 EUR/m³ (de 26,75 USD/m³ à 96,30 USD/m³) en 2025, tandis que les composants métalliques font face à une volatilité similaire. Cette escalade des coûts découle des perturbations des chaînes d'approvisionnement mondiales, des hausses des prix de l'énergie et des fluctuations monétaires affectant les fabricants dépendants des importations. L'impact s'avère le plus sévère pour les producteurs orientés vers le volume qui manquent de pouvoir de fixation des prix pour répercuter les hausses de coûts, tandis que les fabricants haut de gamme maintiennent leurs marges grâce à un positionnement à valeur ajoutée. La pertinence géographique s'étend au-delà des frontières nationales, mais affecte le plus acutement les clusters manufacturiers d'Italie du Nord en raison de volumes de production plus élevés et d'une orientation à l'exportation. Les entreprises répondent par des stratégies d'intégration verticale, l'adoption de matériaux alternatifs et la diversification des fournisseurs, mais la compression des marges à court terme reste inévitable pour la plupart des acteurs du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le mobilier résidentiel domine tandis que le secteur hôtelier accélère

Le mobilier résidentiel a généré 57,95 % de la taille du marché du meuble en Italie en 2024, reflétant une forte consommation intérieure et des canaux d'exportation établis. Les produits pour salon et chambre à coucher bénéficient des incitations à la rénovation et de l'intérêt des consommateurs pour les espaces multifonctionnels. Le secteur hôtelier, bien que plus modeste, devrait croître à un CAGR de 2,93 % à mesure que les hôteliers rénovent leurs établissements pour répondre aux attentes croissantes des touristes.

La demande de pièces de qualité contractuelle répondant à des normes strictes de sécurité incendie et de durabilité améliore les marges et amortit la cyclicité, aidant le marché du meuble en Italie à diversifier ses sources de revenus. Le mobilier de bureau est à la traîne en raison de l'adoption du travail hybride, mais les installations éducatives et de santé progressent grâce aux financements publics. Les fournisseurs spécialisés proposant une gestion de projet clé en main gagnent des parts dans tous les segments, et des opportunités de vente croisée émergent lorsque les espaces résidentiels, hôteliers et de coworking convergent dans leurs esthétiques de design.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : l'héritage du bois rencontre l'innovation des polymères

Le bois représentait 61,85 % de la part du marché du meuble en Italie en 2024, soutenu par la préférence des consommateurs pour les finitions naturelles et l'héritage artisanal de l'Italie. Les panneaux et placages certifiés FSC permettent aux fabricants de pratiquer des prix premium sur les marchés d'exportation. Les produits en plastique et en polymère, bien que plus modestes, devraient croître à un CAGR de 3,38 % à mesure que les résines recyclables et l'impression 3D permettent la personnalisation de masse et les designs d'économie circulaire.

Les structures métalliques font face à une volatilité des coûts, suscitant un intérêt pour les constructions hybrides qui réduisent la teneur en acier sans compromettre la résistance. Des entreprises comme Fantoni atteignent 80 % de contenu en bois recyclé dans les panneaux de particules, signalant un passage des matières vierges vers des composites durables. La R&D continue sur les matériaux à bilan carbone négatif positionne le marché du meuble en Italie pour les futures exigences réglementaires et la différenciation par écolabels.

Par gamme de prix : le positionnement haut de gamme stimule l'expansion

En 2024, le mobilier milieu de gamme représentait 44,92 % du marché du meuble italien, reflétant sa contribution significative à la taille globale du marché. Cependant, le segment du mobilier haut de gamme devrait croître à un rythme plus rapide, avec un taux de croissance annuel composé (CAGR) de 2,54 % pendant la période de prévision jusqu'en 2030. Cette croissance est portée par la préférence croissante des consommateurs pour des produits de haute qualité et centrés sur le design, offrant exclusivité et durabilité. Des marques leaders telles que Poltrona Frau et B&B Italia capitalisent sur leur fort héritage de design et leur savoir-faire pour justifier des prix premium. Ces attributs leur permettent de maintenir une différenciation et d'éviter la banalisation, qui constitue un défi majeur sur le marché concurrentiel du meuble. Leur capacité à intégrer l'artisanat traditionnel aux tendances de design modernes les positionne favorablement sur les marchés intérieur et international.

Le segment entrée de gamme, en revanche, fait face à une concurrence intense des importations en provenance d'Europe de l'Est et d'Asie. Ces importations proposent souvent des prix plus bas, contraignant les fabricants italiens de ce segment à adopter des stratégies visant à monter dans la chaîne de valeur. Les approches clés comprennent l'utilisation de matériaux supérieurs, l'introduction de collections en édition limitée et la fourniture de finitions personnalisées pour améliorer l'attrait des produits. Par ailleurs, les marques de meubles italiennes s'appuient sur une narration intégrée pour renforcer leur positionnement sur le marché. Cette stratégie est visible dans les showrooms phares, où des récits de marque immersifs sont utilisés pour engager les consommateurs émotionnellement. Les configurateurs en ligne complètent cette approche en offrant des options de personnalisation, qui améliorent l'expérience consommateur et favorisent la fidélité à la marque. La tendance à la premiumisation prend de l'ampleur sur les marchés intérieur et international, soutenue par ces initiatives stratégiques. Les fabricants de meubles italiens se concentrent de plus en plus sur la création d'un lien émotionnel fort avec les consommateurs, ce qui est essentiel pour soutenir la croissance dans le segment haut de gamme. En alignant leurs offres de produits sur l'évolution des préférences des consommateurs, ces marques sont bien positionnées pour capter une part plus importante du marché croissant du mobilier haut de gamme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : domination du commerce de détail avec accélération numérique

La vente au détail B2C représentait 68,33 % de la taille du marché du meuble en Italie en 2024 et croît à un CAGR de 3,12 %, soutenue par les chaînes nationales, les indépendants régionaux et les magasins d'usine. Les investissements omnicanaux permettent aux acheteurs de prévisualiser les produits via la réalité augmentée, de planifier des consultations de design virtuelles et de finaliser leurs achats en ligne ou en magasin. La pénétration en ligne a atteint 18 % et progresse de 8 % par an, reflétant les améliorations logistiques pour la livraison du dernier kilomètre d'articles volumineux.

Les ventes B2B sur projet jouent un rôle central dans la sécurisation de contrats à grande échelle dans les secteurs de l'hôtellerie, du bureau et de la santé au sein du marché du meuble italien. Ces contrats privilégient souvent la personnalisation et les remises sur volume, faisant des ventes B2B un composant essentiel de la chaîne de valeur. L'adoption de plateformes de collaboration a rationalisé les processus clés, notamment la spécification, l'approvisionnement et l'installation. Cette efficacité a permis de réduire les délais de projet, permettant une exécution plus rapide des grands projets. De plus, ces plateformes ont renforcé les relations avec les fournisseurs en favorisant la transparence et en améliorant la coordination. En conséquence, les entreprises peuvent atteindre à la fois l'efficacité opérationnelle et des partenariats stratégiques à long terme sur ce marché concurrentiel.

Analyse géographique

L'Italie du Nord détenait 34,12 % de la part du marché du meuble en Italie en 2024, s'appuyant sur des chaînes d'approvisionnement densément interconnectées et une fabrication numérique avancée. L'écosystème intégré de la Lombardie soutient des itérations de design rapides et un contrôle qualité rigoureux, permettant aux exportateurs de naviguer dans les incertitudes tarifaires sur des marchés tels que les États-Unis. Les exportations du premier trimestre 2023 de la Vénétie, s'élevant à 991 millions EUR (1,06 milliard USD), et celles du Frioul-Vénétie Julienne, à 581 millions EUR (621,67 millions USD), soulignent la diversification dans la gamme de produits et les marchés de destination, de l'Allemagne au Moyen-Orient.

L'Italie centrale affiche le CAGR le plus rapide à 3,27 %, s'appuyant sur son patrimoine culturel et un rebond du tourisme entrant qui stimule le développement d'hôtels boutique. Les ateliers artisanaux collaborent avec les écoles de design de Rome et Florence, mariant techniques traditionnelles et esthétiques contemporaines. Les améliorations d'infrastructure financées par le PNRR améliorent la logistique et attirent la construction privée, créant un cercle vertueux d'expansion de l'offre et de la demande au sein du marché du meuble en Italie.

L'Italie du Sud et les îles restent contraintes par des revenus disponibles plus faibles et un accès au crédit limité, mais des poches d'opportunités émergent en Sicile et en Sardaigne où les complexes hôteliers haut de gamme recherchent des ameublements d'inspiration locale. Les initiatives gouvernementales visant à stimuler les PME et la formation professionnelle pourraient progressivement améliorer les capacités de production. Pour l'instant, les fabricants du Sud se concentrent sur des lignes à volume moyen et rentables tout en tirant parti du commerce en ligne pour atteindre les consommateurs nationaux au-delà des frontières régionales.

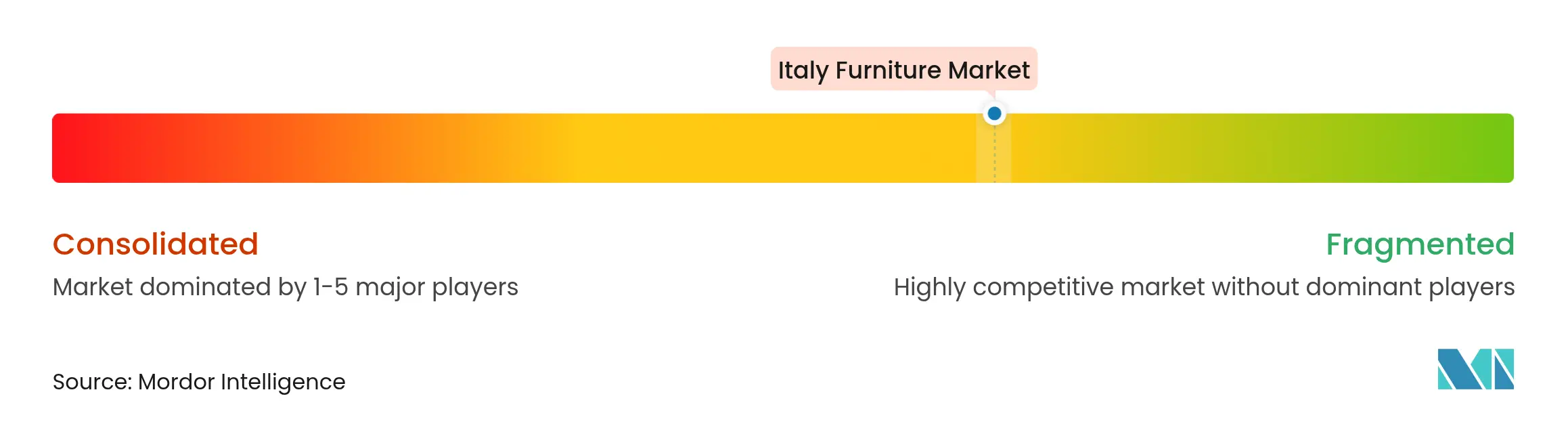

Paysage concurrentiel

Le marché du meuble en Italie est modérément fragmenté, les entreprises leaders occupant une position notable mais non dominante, laissant une marge significative pour la consolidation. Un mélange diversifié d'entreprises familiales et de spécialistes régionaux contribue à un riche paysage de marques de niche qui se concurrencent davantage sur la créativité du design que sur les économies d'échelle de production. Les certifications en matière de durabilité deviennent déterminantes : Natuzzi détient la certification FSC depuis 2016, tandis que B&B Italia intègre du contenu recyclé dans ses gammes phares, différenciant les produits dans les segments haut de gamme.

L'adoption technologique nivelle le terrain de jeu. Les jumeaux numériques et le suivi de production en temps réel permettent aux petits fabricants de produire sur mesure avec des délais compétitifs. À mesure que l'Industrie 4.0 se répand, les plateformes d'approvisionnement basées sur le cloud connectent les designers aux usines, favorisant l'innovation collaborative et abaissant les barrières à l'entrée.

La dynamique des fusions-acquisitions s'accélère. Salice a acquis le spécialiste de la quincaillerie Atim en août 2024 pour élargir ses portefeuilles de composants, et Visionnaire a finalisé une acquisition en avril 2024 pour renforcer son positionnement dans le luxe. Des banques telles qu'Intesa Sanpaolo financent des contrats de chaîne d'approvisionnement d'une valeur supérieure à 2 milliards EUR (2,14 milliards USD), facilitant les mises à niveau et l'internationalisation pour plus de 45 000 entreprises, témoignant de la confiance institutionnelle dans le potentiel d'exportation du marché du meuble en Italie.

Leaders de l'industrie du meuble en Italie

Natuzzi

Molteni

Scavolini

Kartell S.p.A.

Poltrona Frau S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Nusco a approuvé ses résultats financiers 2024 affichant un chiffre d'affaires net de 51,3 millions EUR (54,89 millions USD) (-9,57 % en glissement annuel) tout en maintenant une marge d'EBITDA ajusté de 13,40 %, soutenue par 3,65 millions EUR (3,91 millions USD) d'incitations gouvernementales.

- Mars 2025 : Le laboratoire de durabilité de SDA Bocconi a rapporté que les scores d'innovation dans la chaîne d'approvisionnement du meuble ont atteint 37 %, avec 83 % des entreprises intégrant des objectifs de décarbonation.

- Août 2024 : Salice a finalisé l'acquisition d'Atim, s'étendant aux systèmes coulissants avancés.

- Avril 2024 : Visionnaire a finalisé une acquisition stratégique pour approfondir ses capacités de design de luxe.

Périmètre du rapport sur le marché du meuble en Italie

Le marché du meuble en Italie est segmenté par application (mobilier résidentiel, mobilier de bureau, mobilier hôtelier et autres meubles), par matériau (bois, métal, plastique et autres meubles) et par canal de distribution (grandes surfaces de bricolage, magasins phares, magasins spécialisés, vente en ligne et autres canaux de distribution). Le rapport propose la taille du marché et les prévisions pour le marché du meuble en Italie en valeur (USD) pour tous les segments ci-dessus.

| Mobilier résidentiel | Chaises |

| Tables (tables d'appoint, tables basses, coiffeuses, etc.) | |

| Lits | |

| Armoires | |

| Canapés | |

| Tables de salle à manger / ensembles de salle à manger | |

| Meubles de cuisine | |

| Autres meubles résidentiels (mobilier de salle de bain, mobilier d'extérieur, etc.) | |

| Mobilier de bureau | Chaises |

| Tables | |

| Armoires de rangement | |

| Bureaux | |

| Canapés et autres sièges rembourrés | |

| Autres meubles de bureau | |

| Mobilier hôtelier | |

| Mobilier éducatif | |

| Mobilier de santé | |

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) |

| Bois |

| Métal |

| Plastique et polymère |

| Autres matériaux |

| Entrée de gamme |

| Milieu de gamme |

| Haut de gamme |

| B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en mobilier | |

| Vente en ligne | |

| Autres canaux de distribution | |

| B2B / Projet |

| Italie du Nord |

| Italie centrale |

| Italie du Sud et îles |

| Par application | Mobilier résidentiel | Chaises |

| Tables (tables d'appoint, tables basses, coiffeuses, etc.) | ||

| Lits | ||

| Armoires | ||

| Canapés | ||

| Tables de salle à manger / ensembles de salle à manger | ||

| Meubles de cuisine | ||

| Autres meubles résidentiels (mobilier de salle de bain, mobilier d'extérieur, etc.) | ||

| Mobilier de bureau | Chaises | |

| Tables | ||

| Armoires de rangement | ||

| Bureaux | ||

| Canapés et autres sièges rembourrés | ||

| Autres meubles de bureau | ||

| Mobilier hôtelier | ||

| Mobilier éducatif | ||

| Mobilier de santé | ||

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres matériaux | ||

| Par gamme de prix | Entrée de gamme | |

| Milieu de gamme | ||

| Haut de gamme | ||

| Par canal de distribution | B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en mobilier | ||

| Vente en ligne | ||

| Autres canaux de distribution | ||

| B2B / Projet | ||

| Par région | Italie du Nord | |

| Italie centrale | ||

| Italie du Sud et îles | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du meuble en Italie ?

La taille du marché du meuble en Italie est de 21,34 milliards USD en 2025.

À quelle vitesse le marché va-t-il se développer jusqu'en 2030 ?

Il devrait croître à un CAGR de 1,80 %, atteignant 23,331 milliards USD d'ici 2030.

Quel segment d'application connaît la croissance la plus rapide ?

Le mobilier hôtelier devrait afficher le CAGR le plus rapide à 2,93 % avec la reprise du tourisme.

Pourquoi le bois reste-t-il dominant dans le meuble italien ?

La forte préférence des consommateurs pour les matériaux naturels et un héritage de travail du bois maintiennent le bois à 61,85 % de part de marché.

Quelle est l'importance du commerce en ligne pour les ventes de meubles italiens ?

Les canaux en ligne représentent 18 % des achats de meubles et progressent de 8 % par an à mesure que les modèles omnicanaux arrivent à maturité.

Dernière mise à jour de la page le: