Größe und Marktanteil des italienischen Möbelmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

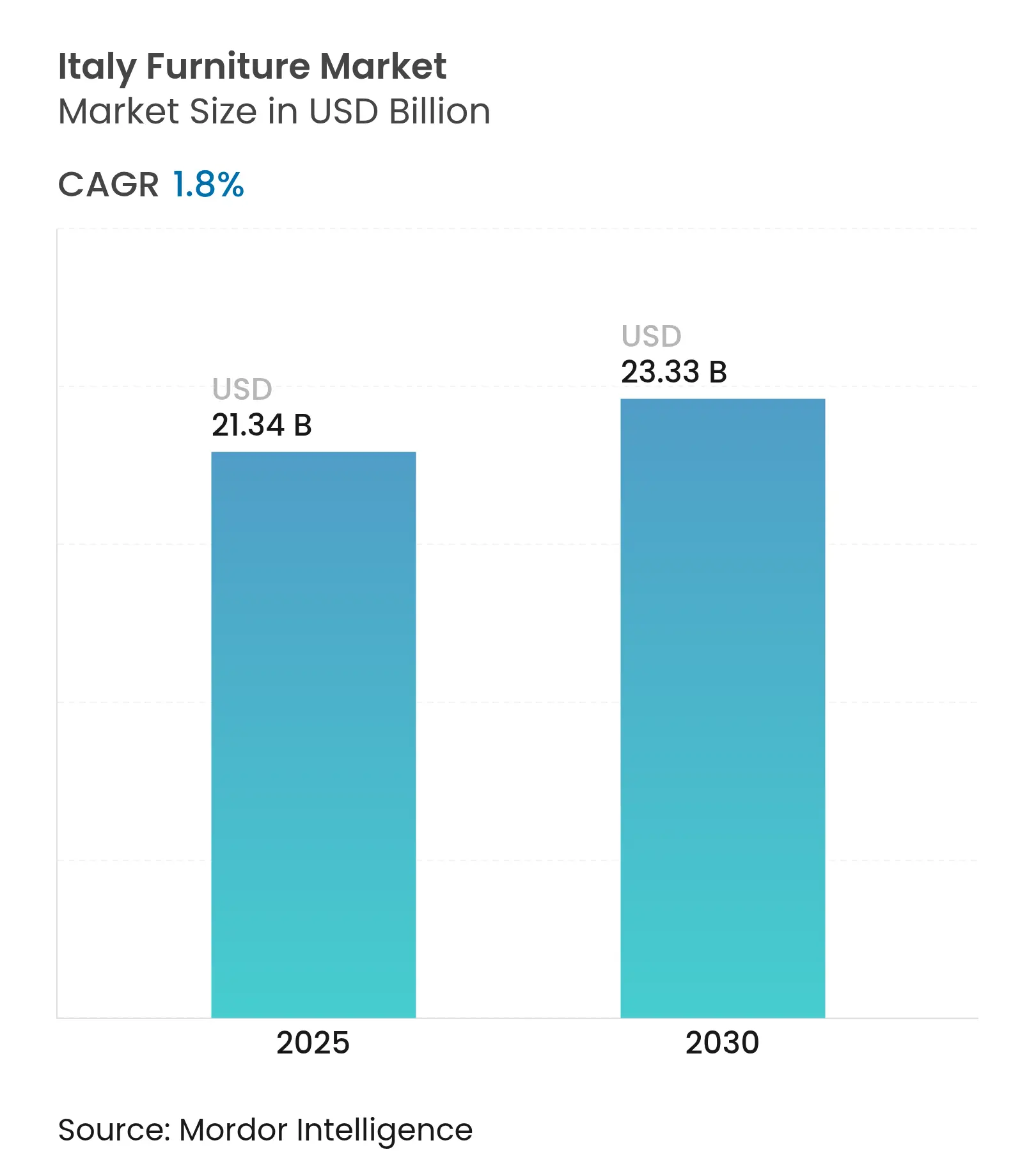

| Marktgröße (2025) | 21.34 Milliarden US-Dollar |

| Marktgröße (2030) | 23.33 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 1.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Möbelmarkts durch Mordor Intelligence

Die Größe des italienischen Möbelmarkts belief sich im Jahr 2025 auf 21,34 Milliarden USD und wird bis 2030 voraussichtlich 23,33 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 1,80 % über den Zeitraum entspricht. Das stetige Wachstum spiegelt eine Verlagerung von der stimulusgetriebenen Nachfrage hin zu dauerhaften Fundamentaldaten wider, wie etwa das Reshoring der Hochpreisproduktion, tourismusbedingte Renovierungen im Gastgewerbe und eine zunehmende Durchdringung des E-Commerce. Der italienische Möbelmarkt profitiert von der Position des Landes als zweitgrößter Produzent Europas, mit Exporten von 19,4 Milliarden EUR (20,76 Milliarden USD) im Jahr 2024, trotz eines Rückgangs von 2,10 % in diesem Jahr[1]Il Sole 24 Ore, "Brianza, cuore del mobile italiano," ilsole24ore.com.. Die angebotsseitige Widerstandsfähigkeit wird durch Industriedistrikte in der Lombardei, Venetien und Friaul-Julisch Venetien gestützt, die Industrie 4.0 eingeführt haben, um die Zykluszeiten um bis zu 35 % zu verkürzen und so die Margen gegen Rohstoffpreisinflation zu schützen. Zu den nachfrageseitigen Fundamentaldaten gehören eine Verlagerung hin zu Premiumsegmenten, eine Online-Durchdringungsrate von 18 %, die jährlich um 8 % wächst, sowie die Erholung des Tourismus, die projektbasierte Aufträge im Gastgewerbe wiederbelebt.

Wichtigste Erkenntnisse des Berichts

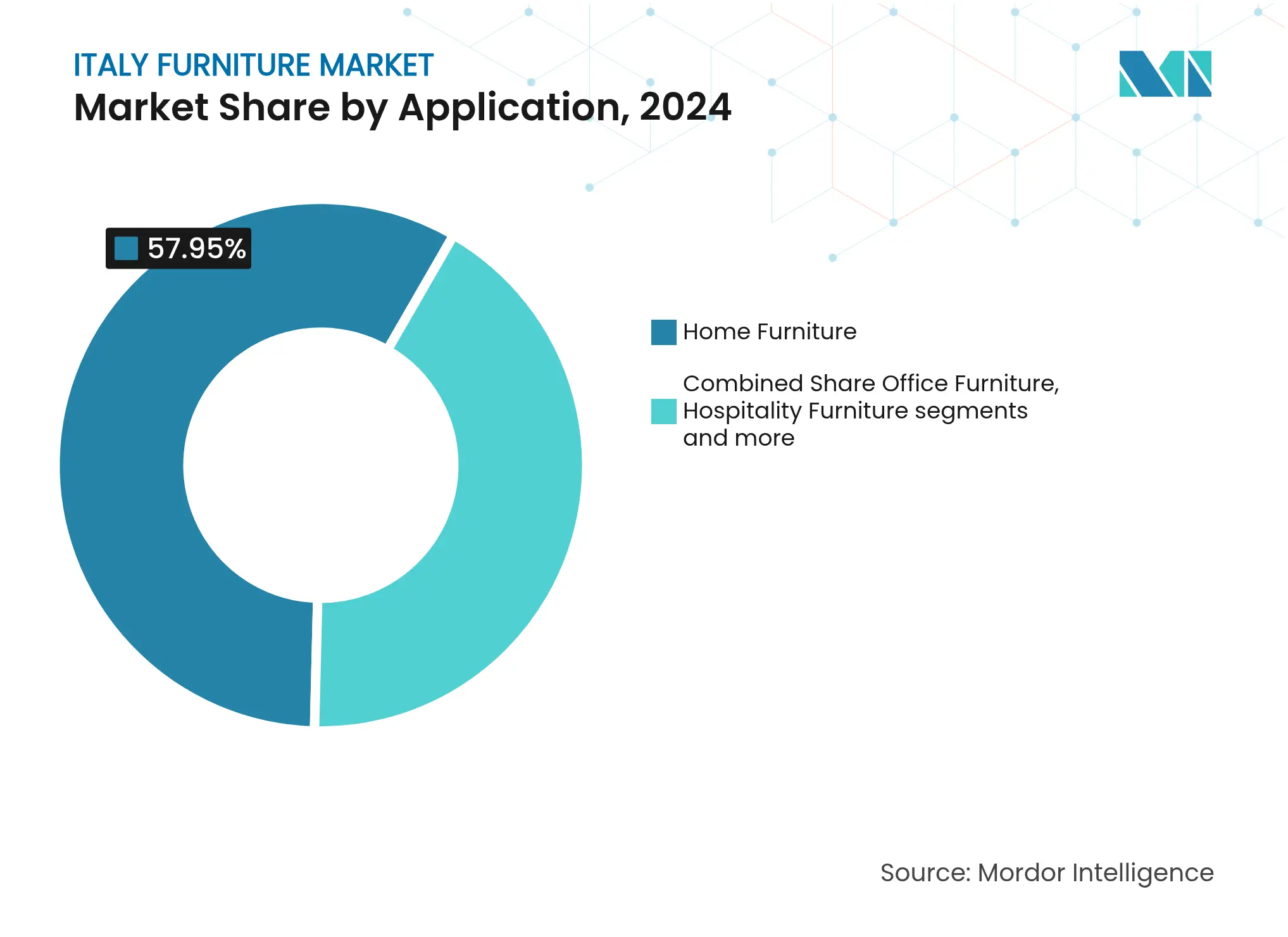

- Nach Anwendung führten Wohnmöbel mit einem Umsatzanteil von 57,95 % am italienischen Möbelmarkt im Jahr 2024; Gastgewerbemöbel werden bis 2030 voraussichtlich mit einer CAGR von 2,93 % wachsen.

- Nach Material entfiel auf Holz im Jahr 2024 ein Anteil von 61,85 % am italienischen Möbelmarkt, während Kunststoff & Polymere bis 2030 voraussichtlich mit einer CAGR von 3,38 % wachsen werden.

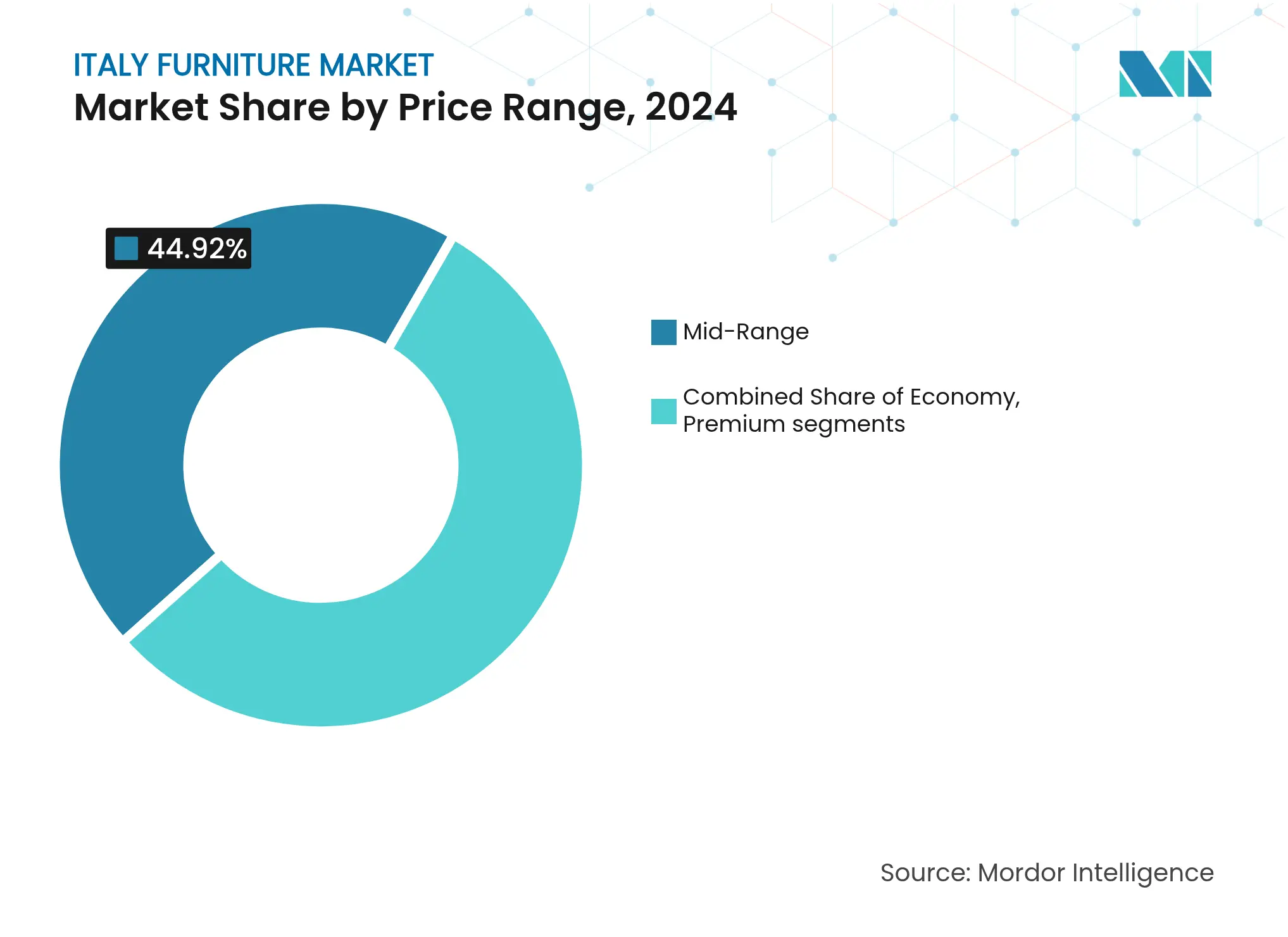

- Nach Preisklasse hielt das Mittelklassesegment im Jahr 2024 einen Anteil von 44,92 % am italienischen Möbelmarkt, während Premiummöbel zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 2,54 % wachsen werden.

- Nach Vertriebskanal dominierte der B2C-Einzelhandel im Jahr 2024 mit einem Anteil von 68,33 % am italienischen Möbelmarkt; Online-Käufe wachsen innerhalb dieses Kanals jährlich um 8 %.

- Nach Region entfiel auf Norditalien im Jahr 2024 ein Anteil von 34,12 % am italienischen Möbelmarkt, und Mittelitalien wird bis 2030 die schnellste CAGR von 3,27 % verzeichnen.

Trends und Erkenntnisse des italienischen Möbelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steuerliche Förderung von Wohnrenovierungen | +0.4% | National; am stärksten in Nord- und Mittelitalien | Kurzfristig (≤ 2 Jahre) |

| Reshoring der Hochpreisproduktion | +0.3% | Nördliche Industriedistrikte; Ausstrahlungseffekte auf Mittelitalien | Mittelfristig (2–4 Jahre) |

| Durchdringung des E-Commerce im Bereich Möbel & Einrichtung | +0.2% | National; städtische Konzentration in Mailand, Rom, Turin | Mittelfristig (2–4 Jahre) |

| Anstieg tourismusbedingter Renovierungen im Gastgewerbe | +0.2% | Wichtige Touristenziele im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Digital gestützte Massenanpassung | +0.1% | Nördliche Cluster, Ausweitung nach Süden | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach zertifizierten Kreislaufwirtschaftsprodukten | +0.1% | EU-weit; am stärksten in Norditalien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steuerliche Förderung von Wohnrenovierungen (Superbonus 110 %)

Der Übergang vom Superbonus 110 % zu reduzierten Fördersätzen führt zu einer moderaten Verlangsamung statt zu einem Einbruch der Möbelnachfrage, wobei der Möbelbonus bis 2025 mit einem Steuerabzug von 50 % bis zu 5.000 EUR (5.350 USD) pro Haushalt verlängert wird. Diese politische Entwicklung signalisiert die Anerkennung der Regierung, dass Möbelkäufe diskretionäre Ausgaben darstellen, die über den Abschluss von Bauarbeiten hinaus einer dauerhaften Unterstützung bedürfen. Unternehmen wie Nusco verzeichneten im Jahr 2024 Umsatzrückgänge von 9,57 %, die direkt auf die Reduzierung der Anreize zurückzuführen sind, hielten jedoch durch operative Effizienzgewinne EBITDA-Margen von über 13 % aufrecht. Die geografischen Auswirkungen konzentrieren sich auf Regionen mit höheren Wohneigentumsquoten und Renovierungsaktivitäten, insbesondere in Nord- und Mittelitalien, wo das verfügbare Einkommen weiterhin Möbelinvestitionen unterstützt, auch bei reduzierten Subventionen. Die Marktdynamik deutet auf eine Verlagerung hin zu höherwertigen Käufen hin, da Verbraucher Steuervorteile optimieren, was möglicherweise Premiumisierungstrends in allen Möbelkategorien beschleunigt.

Reshoring der Hochpreismöbelproduktion

Steuerliche Anreize, die das Körperschaftsteueraufkommen für verlagerte Aktivitäten aus Nicht-EU-Ländern um bis zu 50 % reduzieren, beschleunigen das Reshoring der Hochpreisproduktion nach Italien[2]Universität Brescia, "Reshoring-Strategien italienischer Produktionsunternehmen," unibs.it.. Der Brianza-Distrikt, der 2.754 spezialisierte Unternehmen umfasst, nutzt seine Nähe zu Designzentren, um schnelles Prototyping und strenge Qualitätskontrolle zu ermöglichen. Dieser Vorteil unterstützt den italienischen Markt dabei, Preisaufschläge für „Made in Italy” aufrechtzuerhalten, selbst angesichts steigender Arbeitskosten. Das Reshoring ist besonders ausgeprägt im anpassbaren Luxussegment, das das Wachstum in verwandten Branchen antreibt. Komponentenlieferanten und technische Dienstleister in nördlichen Clustern profitieren von diesen Ökosystem-Spillover-Effekten. Dieser Trend unterstreicht die strategische Bedeutung der lokalisierten Produktion für die Aufrechterhaltung von Wettbewerbsvorteilen auf dem globalen Markt.

Durchdringung des E-Commerce im Bereich Möbel & Einrichtung

Der Online-Einzelhandel erzielte im Jahr 2024 im italienischen E-Commerce einen Umsatz von 58,8 Milliarden EUR (62,92 Milliarden USD), wobei Möbel einen Anteil von 18 % ausmachten und jährlich um 8 % wachsen[3]DIY International, "Italien," diyinternational.com. Diese Durchdringungsrate übersteigt das Wachstum des traditionellen Möbeleinzelhandels erheblich, was auf eine strukturelle Kanalverlagerung und nicht auf eine zyklische Expansion hindeutet. Die Verlagerung ist besonders ausgeprägt in städtischen Märkten, wo die Logistikinfrastruktur die Lieferung großer Artikel unterstützt und Verbraucher eine höhere digitale Akzeptanzrate aufweisen. Die taktile Natur der Möbelkategorie begrenzt jedoch reine Online-Modelle und treibt hybride Strategien voran, die digitale Entdeckung mit physischen Showroom-Erlebnissen kombinieren. Unternehmen, die in Augmented-Reality-Visualisierung und virtuelle Staging-Tools investieren, erlangen Wettbewerbsvorteile bei der Umwandlung von Online-Besuchern in Käufer, während traditionelle Einzelhändler, die Omnichannel-Fähigkeiten integrieren, Marktanteile von rein physischen Wettbewerbern gewinnen.

Anstieg tourismusbedingter Renovierungen im Gastgewerbe

Die Erholung des Tourismus katalysiert die Nachfrage nach Gastgewerbemöbeln, da die Hotelinvestitionen im Jahr 2023 1,4 Milliarden EUR (1,50 Milliarden USD) erreichten, wobei der Fokus auf Luxus- und Boutiqueimmobilien lag, die unverwechselbare Einrichtungslösungen erfordern. Die Wachstumsdynamik dieses Segments übertrifft die allgemeine Marktexpansion aufgrund aufgeschobener Instandhaltungsmaßnahmen während der COVID-19-Beschränkungen und sich wandelnder Gästeerwartungen an erlebnisorientierte Unterkünfte. Italienische Hersteller profitieren von der Nähe zu wichtigen Touristenzielen und etablierten Beziehungen zu Gastgewerbedesignern, was Eintrittsbarrieren für internationale Wettbewerber schafft. Die geografische Verteilung erstreckt sich auf traditionelle Tourismuszentren und aufstrebende Destinationen, mit besonderer Stärke in Küstenregionen und historischen Stadtzentren, wo Immobilienwerte Premiummöbelinvestitionen unterstützen. Auf Vertragsgeschäfte spezialisierte Möbelanbieter gewinnen Marktanteile durch projektbasierte Vertriebsmodelle, die Designdienstleistungen mit der Produktlieferung bündeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verlangsamung der Bautätigkeit in Süditalien | -0.3% | Südliche Regionen und Inseln | Mittelfristig (2–4 Jahre) |

| Steigende Importpreise für Rohstoffe | -0.2% | National; stärker bei Hochvolumenproduzenten | Kurzfristig (≤ 2 Jahre) |

| Alternde Fachhandwerksbelegschaft & Lücke bei der Berufsausbildung | – 0.2 % | Traditionelle Möbelregionen in ganz Italien | Mittelfristig (2–4 Jahre) |

| Zunehmende Billigimporte aus Osteuropa & Asien | – 0.3 % | Landesweit – insbesondere in massenmarkt- und volumenempfindlichen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlangsamung der Bautätigkeit in Süditalien

Regionale wirtschaftliche Disparitäten zeigen sich in der Divergenz der Bautätigkeit, wobei Süditalien eine schwächere Wohn- und Gewerbebautätigkeit verzeichnet, die das Wachstum der Möbelnachfrage einschränkt. Während die nationale Bauleistung im Februar 2025 im Jahresvergleich um 6 % stieg, konzentrierte sich der Anstieg auf Infrastrukturprojekte des Nationalen Aufbau- und Resilienzplans (NRRP) und nicht auf den privaten Wohnungsbau[4]Banca d'Italia, "Bollettino Economico n. 1 - 2025," bancaditalia.it. Die südlichen Regionen stehen vor strukturellen Herausforderungen, darunter geringeres verfügbares Einkommen, eingeschränkter Zugang zu Baufinanzierungen und demografische Abwanderung, die die Haushaltsgründungsraten senkt. Diese geografische Einschränkung betrifft insbesondere volumenorientierte Möbelsegmente, in denen die Preissensibilität die Durchdringung von Premiumprodukten begrenzt. Der mittelfristige Zeithorizont des Hemmnisses spiegelt die Persistenz regionaler wirtschaftlicher Ungleichgewichte trotz nationaler Erholungsprogramme wider, was darauf hindeutet, dass Möbelhersteller Vertriebsstrategien und Produktportfolios anpassen müssen, um unterschiedlichen regionalen Kaufkraftniveaus gerecht zu werden.

Steigende Rohstoffpreise (Holz & Metall) bei Importen

Die Inputkostensteigerung erzeugt Margendruck in der gesamten Lieferkette der italienischen Möbelindustrie, wobei die Holzpreise im Jahr 2025 von 25 EUR/m³ auf 90 EUR/m³ (26,75 USD/m³ auf 96,30 USD/m³) gestiegen sind, während Metallkomponenten einer ähnlichen Volatilität ausgesetzt sind. Diese Kostensteigerung ist auf globale Lieferkettenunterbrechungen, Energiepreiserhöhungen und Währungsschwankungen zurückzuführen, die importabhängige Hersteller belasten. Die Auswirkungen sind am stärksten bei volumenorientierten Produzenten, denen die Preissetzungsmacht fehlt, um Kostensteigerungen weiterzugeben, während Premiumproduzenten die Margen durch wertschöpfende Positionierung aufrechterhalten. Die geografische Relevanz erstreckt sich über nationale Grenzen hinaus, betrifft jedoch die Fertigungscluster in Norditalien am stärksten aufgrund höherer Produktionsvolumina und Exportorientierung. Unternehmen reagieren durch vertikale Integrationsstrategien, die Einführung alternativer Materialien und die Diversifizierung von Lieferanten, doch kurzfristige Margenkompression bleibt für die meisten Marktteilnehmer unvermeidlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Wohnmöbel dominieren, während das Gastgewerbe an Fahrt gewinnt

Wohnmöbel generierten im Jahr 2024 57,95 % der Größe des italienischen Möbelmarkts und spiegeln einen starken Inlandskonsum und etablierte Exportkanäle wider. Wohnzimmer- und Schlafzimmerprodukte profitieren von Renovierungsanreizen und dem Fokus der Verbraucher auf multifunktionale Räume. Das Gastgewerbe ist zwar kleiner, wird aber bis 2030 voraussichtlich mit einer CAGR von 2,93 % wachsen, da Hoteliers Immobilien renovieren, um den steigenden Touristenerwartungen gerecht zu werden.

Die Nachfrage nach Stücken in Vertragsqualität mit strengen Brandschutz- und Haltbarkeitsstandards hebt die Margen und puffert die Zyklizität ab, was dem italienischen Möbelmarkt hilft, die Einnahmequellen zu diversifizieren. Büromöbel hinken aufgrund der Einführung hybrider Arbeitsmodelle hinterher, doch Bildungs- und Gesundheitsinstallationen steigen dank öffentlicher Finanzierung. Spezialisierte Anbieter, die schlüsselfertige Projektabwicklung anbieten, gewinnen segmentübergreifend Marktanteile, und Cross-Selling-Möglichkeiten entstehen, wenn Wohnungen, Hotels und Co-Working-Spaces in der Designästhetik konvergieren.

Nach Material: Holztradition trifft auf Polymerinnovation

Holz entfiel im Jahr 2024 auf 61,85 % des Marktanteils des italienischen Möbelmarkts, gestützt durch die Verbraucherpräferenz für natürliche Oberflächen und Italiens handwerkliches Erbe. FSC-zertifizierte Platten und Furniere helfen Herstellern, in Exportmärkten Preisaufschläge zu erzielen. Kunststoff- und Polymerprodukte sind zwar kleiner, werden aber bis 2030 voraussichtlich mit einer CAGR von 3,38 % wachsen, da recycelbare Harze und 3D-Druck Massenanpassung und Kreislaufwirtschaftsdesigns ermöglichen.

Metallrahmen sind Kostenvolatilität ausgesetzt, was das Interesse an Hybridkonstruktionen weckt, die den Stahlgehalt ohne Einbußen bei der Festigkeit reduzieren. Unternehmen wie Fantoni erreichen einen Anteil von 80 % recyceltem Holz in Spanplatten, was eine Verlagerung von Primärmaterialien hin zu nachhaltigen Verbundwerkstoffen signalisiert. Kontinuierliche Forschung und Entwicklung bei kohlenstoffnegativen Materialien positioniert den italienischen Möbelmarkt für künftige regulatorische Anforderungen und die Differenzierung durch Umweltkennzeichnungen.

Nach Preisklasse: Premiumpositionierung treibt Expansion voran

Im Jahr 2024 entfiel auf Mittelklassemöbel ein Anteil von 44,92 % am italienischen Möbelmarkt, was ihren bedeutenden Beitrag zur Gesamtmarktgröße widerspiegelt. Das Premiummöbelsegment wird jedoch voraussichtlich schneller wachsen, mit einer CAGR von 2,54 % während des Prognosezeitraums bis 2030. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für hochwertige, designorientierte Produkte angetrieben, die Exklusivität und Langlebigkeit bieten. Führende Marken wie Poltrona Frau und B&B Italia nutzen ihr starkes Designerbe und ihre Handwerkskunst, um Premiumpreise zu rechtfertigen. Diese Eigenschaften ermöglichen es ihnen, Differenzierung aufrechtzuerhalten und Kommodifizierung zu vermeiden, was eine zentrale Herausforderung im wettbewerbsintensiven Möbelmarkt darstellt. Ihre Fähigkeit, traditionelles Handwerk mit modernen Designtrends zu verbinden, positioniert sie sowohl auf dem Inlands- als auch auf dem internationalen Markt vorteilhaft.

Das Einstiegssegment hingegen steht vor intensivem Wettbewerb durch Importe aus Osteuropa und Asien. Diese Importe bieten oft niedrigere Preispunkte, was italienische Hersteller in diesem Segment dazu zwingt, Strategien zur Aufwertung der Wertschöpfungskette zu verfolgen. Zu den wichtigsten Ansätzen gehören die Verwendung überlegener Materialien, die Einführung von Limitedition-Kollektionen und die Bereitstellung personalisierter Oberflächen zur Steigerung der Produktattraktivität. Darüber hinaus nutzen italienische Möbelmarken integriertes Storytelling, um ihre Marktpositionierung zu stärken. Diese Strategie zeigt sich in Flaggschiff-Showrooms, wo immersive Markennarrative eingesetzt werden, um Verbraucher emotional anzusprechen. Online-Konfiguratoren ergänzen diesen Ansatz, indem sie Anpassungsoptionen bieten, die das Verbrauchererlebnis verbessern und die Markentreue fördern. Der Premiumisierungstrend gewinnt sowohl auf dem Inlands- als auch auf dem internationalen Markt an Dynamik, unterstützt durch diese strategischen Initiativen. Italienische Möbelhersteller konzentrieren sich zunehmend auf den Aufbau einer starken emotionalen Verbindung zu Verbrauchern, was entscheidend für die Aufrechterhaltung des Wachstums im Premiumsegment ist. Durch die Ausrichtung des Produktangebots auf sich wandelnde Verbraucherpräferenzen sind diese Marken gut positioniert, um einen größeren Anteil am wachsenden Premiummöbelmarkt zu gewinnen.

Nach Vertriebskanal: Dominanz des Einzelhandels mit digitaler Beschleunigung

Der B2C-Einzelhandel entfiel im Jahr 2024 auf 68,33 % der Größe des italienischen Möbelmarkts und wächst mit einer CAGR von 3,12 %, unterstützt durch nationale Ketten, regionale Einzelhändler und Fabrikverkäufe. Omnichannel-Investitionen ermöglichen es Käufern, Produkte per Augmented Reality zu besichtigen, virtuelle Designberatungen zu vereinbaren und Käufe entweder online oder im Geschäft abzuschließen. Die Online-Durchdringung erreichte 18 % und wächst jährlich um 8 %, was logistische Verbesserungen bei der Lieferung auf der letzten Meile für sperrige Artikel widerspiegelt.

B2B-Projektverkäufe spielen eine zentrale Rolle bei der Sicherung von Großaufträgen im Gastgewerbe, Büro- und Gesundheitssektor innerhalb des italienischen Möbelmarkts. Diese Aufträge priorisieren häufig Anpassung und Mengenrabatte, was B2B-Verkäufe zu einem kritischen Bestandteil der Wertschöpfungskette macht. Die Einführung von Kollaborationsplattformen hat wichtige Prozesse wie Spezifikation, Beschaffung und Installation rationalisiert. Diese Effizienz hat zu verkürzten Projektlaufzeiten geführt und eine schnellere Ausführung großer Projekte ermöglicht. Darüber hinaus haben diese Plattformen die Lieferantenbeziehungen durch Förderung von Transparenz und verbesserter Koordination gestärkt. Infolgedessen können Unternehmen sowohl operative Effizienz als auch langfristige strategische Partnerschaften in diesem wettbewerbsintensiven Markt erzielen.

Geografische Analyse

Norditalien hielt im Jahr 2024 einen Anteil von 34,12 % am italienischen Möbelmarkt und nutzt dicht vernetzte Lieferketten und fortschrittliche digitale Fertigung. Das integrierte Ökosystem der Lombardei unterstützt schnelle Designiterationen und strenge Qualitätskontrolle, was Exporteuren ermöglicht, Zollunsicherheiten in Märkten wie den Vereinigten Staaten zu bewältigen. Die Exporte Venetiens in Höhe von 991 Millionen EUR (1,06 Milliarden USD) und Friaul-Julisch Venetiens in Höhe von 581 Millionen EUR (621,67 Millionen USD) im ersten Quartal 2023 unterstreichen die Diversifizierung im Produktmix und in den Zielmärkten, von Deutschland bis in den Nahen Osten.

Mittelitalien verzeichnet die schnellste CAGR von 3,27 %, schöpft aus dem kulturellen Erbe und einem Aufschwung des Einreise-Tourismus, der die Entwicklung von Boutiquehotels antreibt. Handwerkliche Werkstätten arbeiten mit Designschulen in Rom und Florenz zusammen und verbinden traditionelle Techniken mit zeitgenössischer Ästhetik. Durch den Nationalen Aufbau- und Resilienzplan (NRRP) finanzierte Infrastrukturverbesserungen verbessern die Logistik und ziehen private Bautätigkeit an, was einen positiven Kreislauf aus Nachfrage- und Angebotsexpansion innerhalb des italienischen Möbelmarkts schafft.

Süditalien und die Inseln bleiben durch geringeres verfügbares Einkommen und eingeschränkten Kreditkartenzugang eingeschränkt, doch Chancen entstehen in Sizilien und Sardinien, wo hochwertige Resorts lokal inspirierte Einrichtungen suchen. Staatliche Initiativen zur Förderung von KMU und Berufsausbildung könnten die Produktionskapazitäten schrittweise steigern. Derzeit konzentrieren sich südliche Hersteller auf mittelvolumige, kosteneffiziente Linien und nutzen gleichzeitig den E-Commerce, um nationale Verbraucher über regionale Grenzen hinaus zu erreichen.

Wettbewerbslandschaft

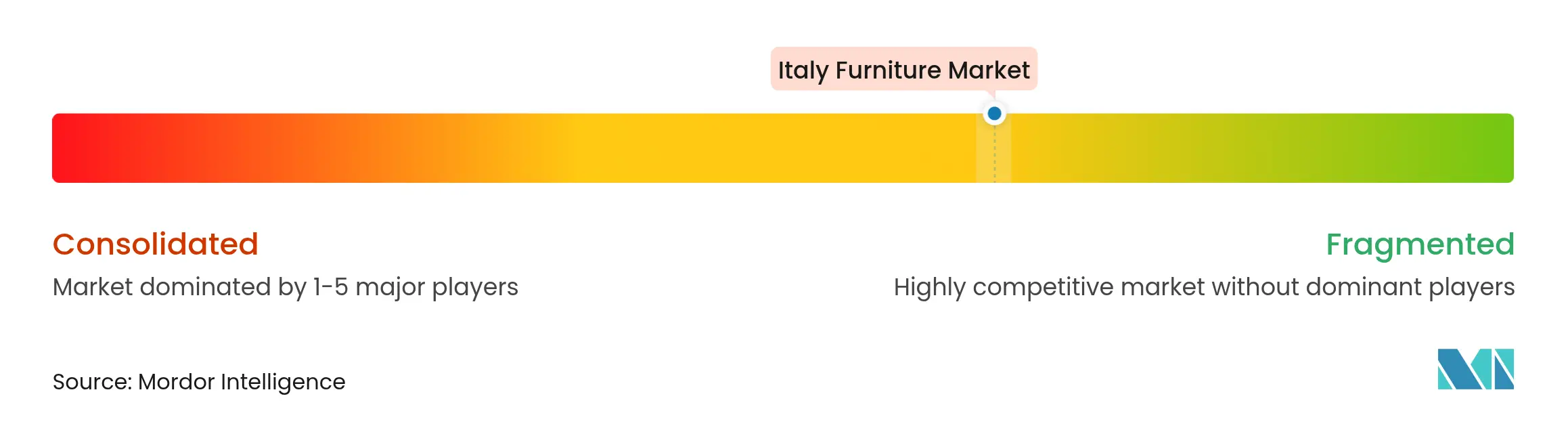

Der italienische Möbelmarkt ist mäßig fragmentiert, wobei führende Unternehmen eine bemerkenswerte, aber nicht dominante Position einnehmen, was erheblichen Raum für Konsolidierung lässt. Eine vielfältige Mischung aus familiengeführten Unternehmen und regionalen Spezialisten trägt zu einer reichhaltigen Landschaft von Nischenmarken bei, die eher auf Designkreativität als auf Großserienproduktionseffizienz setzen. Nachhaltigkeitsnachweise werden entscheidend: Natuzzi hält seit 2016 die FSC-Zertifizierung, während B&B Italia recycelte Inhalte in Flaggschiff-Sortimenten integriert und Produkte in Premiumsegmenten differenziert.

Die Technologieeinführung gleicht das Spielfeld an. Digitale Zwillinge und Echtzeit-Produktionsverfolgung ermöglichen es kleinen Herstellern, mit wettbewerbsfähigen Vorlaufzeiten individuell zu produzieren. Mit der Verbreitung von Industrie 4.0 verbinden cloudbasierte Beschaffungsplattformen Designer mit Fabriken und fördern kollaborative Innovation sowie die Senkung von Eintrittsbarrieren.

Die Fusionen- und Übernahmedynamik nimmt zu. Salice erwarb im August 2024 den Hardwarespezialisten Atim, um Komponentenportfolios zu erweitern, und Visionnaire schloss im April 2024 eine Akquisition ab, um die Luxuspositionierung zu stärken. Banken wie Intesa Sanpaolo finanzieren Lieferkettenverträge im Wert von über 2 Milliarden EUR (2,14 Milliarden USD) und erleichtern Upgrades und Internationalisierung für mehr als 45.000 Unternehmen – ein Beweis für das institutionelle Vertrauen in das Exportpotenzial des italienischen Möbelmarkts.

Marktführer der italienischen Möbelindustrie

Natuzzi

Molteni

Scavolini

Kartell S.p.A.

Poltrona Frau S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Nusco genehmigte den Jahresabschluss 2024 mit einem Nettoumsatz von 51,3 Millionen EUR (54,89 Millionen USD) (-9,57 % im Jahresvergleich) bei einer bereinigten EBITDA-Marge von 13,40 %, gestützt durch staatliche Anreize in Höhe von 3,65 Millionen EUR (3,91 Millionen USD).

- März 2025: Das SDA Bocconi Sustainability Lab berichtete, dass die Innovationswerte in der Möbellieferkette auf 37 % gestiegen sind, wobei 83 % der Unternehmen Dekarbonisierungsziele einbetten.

- August 2024: Salice schloss die Übernahme von Atim ab und erweiterte damit sein Angebot um fortschrittliche Schiebesysteme.

- April 2024: Visionnaire schloss eine strategische Akquisition ab, um die Luxusdesignfähigkeiten zu vertiefen.

Berichtsumfang des italienischen Möbelmarkts

Der italienische Möbelmarkt ist segmentiert nach Anwendung (Wohnmöbel, Büromöbel, Gastgewerbemöbel und sonstige Möbel), nach Material (Holz, Metall, Kunststoff und sonstige Möbel) und nach Vertriebskanal (Heimwerkermärkte, Flaggschiff-Stores, Fachgeschäfte, Online und sonstige Vertriebskanäle). Der Bericht bietet Marktgröße und Prognosen für den italienischen Möbelmarkt in Werten (USD) für alle oben genannten Segmente.

| Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | |

| Betten | |

| Kleiderschrank | |

| Sofas | |

| Esstische/Essgruppen | |

| Küchenschränke | |

| Sonstige Wohnmöbel (Badezimmermöbel, Gartenmöbel usw.) | |

| Büromöbel | Stühle |

| Tische | |

| Aktenschränke | |

| Schreibtische | |

| Sofas und sonstige Polstermöbel | |

| Sonstige Büromöbel | |

| Gastgewerbemöbel | |

| Bildungsmöbel | |

| Gesundheitsmöbel | |

| Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Regierungsbüros usw.) |

| Holz |

| Metall |

| Kunststoff & Polymer |

| Sonstige Materialien |

| Einstieg |

| Mittelklasse |

| Premium |

| B2C / Einzelhandel | Heimwerkermärkte |

| Möbelfachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Projekt |

| Norditalien |

| Mittelitalien |

| Süditalien & Inseln |

| Nach Anwendung | Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | ||

| Betten | ||

| Kleiderschrank | ||

| Sofas | ||

| Esstische/Essgruppen | ||

| Küchenschränke | ||

| Sonstige Wohnmöbel (Badezimmermöbel, Gartenmöbel usw.) | ||

| Büromöbel | Stühle | |

| Tische | ||

| Aktenschränke | ||

| Schreibtische | ||

| Sofas und sonstige Polstermöbel | ||

| Sonstige Büromöbel | ||

| Gastgewerbemöbel | ||

| Bildungsmöbel | ||

| Gesundheitsmöbel | ||

| Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Regierungsbüros usw.) | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff & Polymer | ||

| Sonstige Materialien | ||

| Nach Preisklasse | Einstieg | |

| Mittelklasse | ||

| Premium | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Heimwerkermärkte |

| Möbelfachgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Projekt | ||

| Nach Region | Norditalien | |

| Mittelitalien | ||

| Süditalien & Inseln | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des italienischen Möbelmarkts?

Die Größe des italienischen Möbelmarkts beträgt im Jahr 2025 21,34 Milliarden USD.

Wie schnell wird der Markt bis 2030 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 1,80 % wächst und bis 2030 23,331 Milliarden USD erreicht.

Welches Anwendungssegment wächst am schnellsten?

Gastgewerbemöbel werden voraussichtlich die schnellste CAGR von 2,93 % verzeichnen, da sich der Tourismus erholt.

Warum dominiert Holz weiterhin bei italienischen Möbeln?

Die starke Verbraucherpräferenz für natürliche Materialien und ein Erbe der Holzverarbeitung halten Holz bei einem Marktanteil von 61,85 %.

Wie wichtig ist der E-Commerce für den Verkauf italienischer Möbel?

Online-Kanäle machen 18 % der Möbelkäufe aus und wachsen jährlich um 8 %, da Omnichannel-Modelle reifen.

Seite zuletzt aktualisiert am: