イタリア家具市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

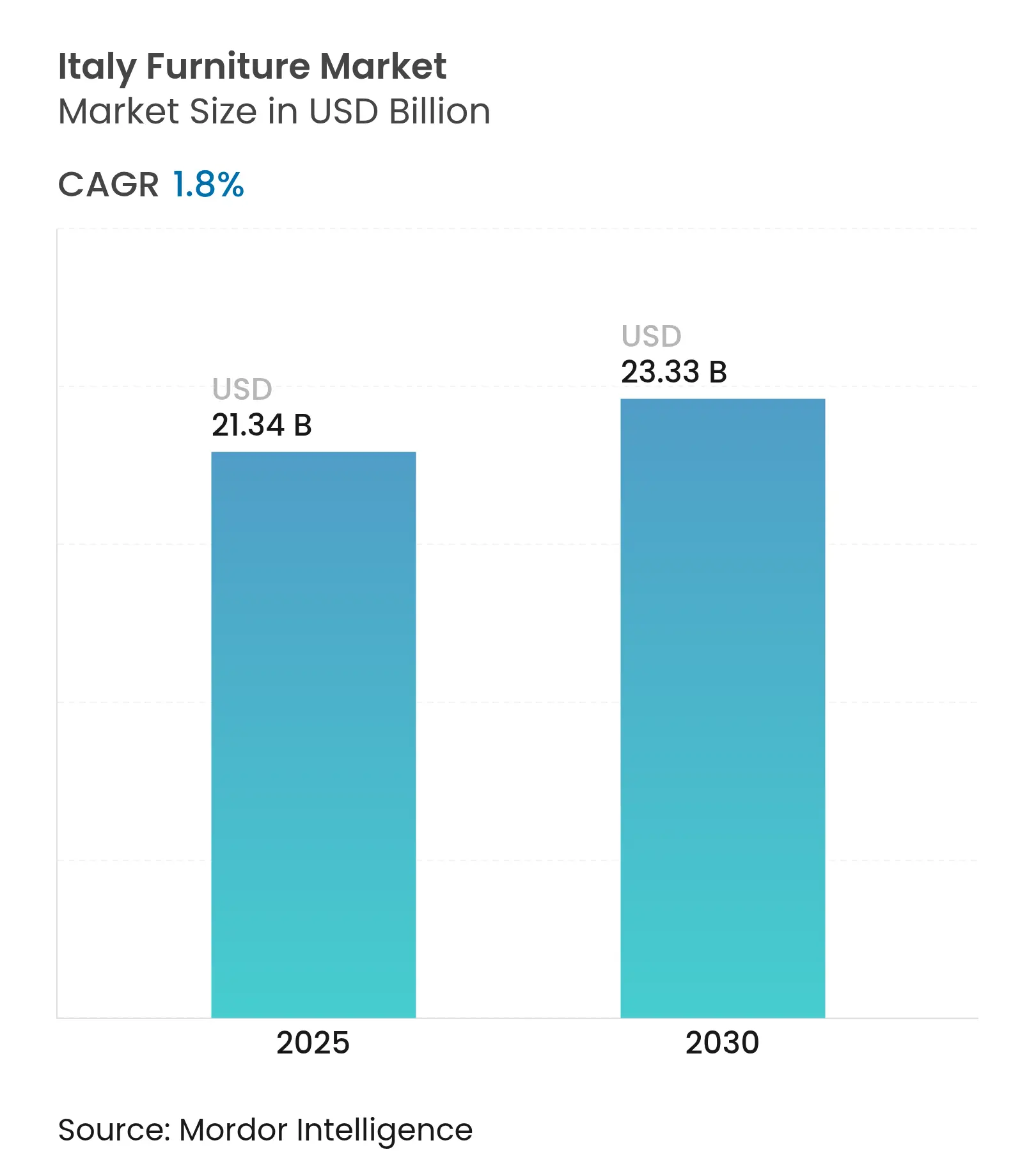

| 市場規模 (2025) | 21.34 十億米ドル |

| 市場規模 (2030) | 23.33 十億米ドル |

| 成長率 (2025 - 2030) | 1.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア家具市場分析

イタリア家具市場の規模は2025年に218億3,400万米ドルとなり、2030年までに233億3,000万米ドルに達すると予測されており、同期間にCAGR 1.80%で拡大します。この安定した成長は、刺激策主導の需要から、高級生産の国内回帰、観光主導のホスピタリティ改装、電子商取引の浸透深化といった持続的なファンダメンタルズへの転換を反映しています。イタリア家具市場は、欧州第2位の生産国としての地位から恩恵を受けており、2024年の輸出額は194億ユーロ(207億6,000万米ドル)に達しましたが、同年は2.10%の減少となりました[1]Il Sole 24 Ore、「ブリアンツァ、イタリア家具の中心地」、ilsole24ore.com。供給側の回復力は、サイクルタイムを最大35%短縮するためにインダストリー4.0を採用したロンバルディア州、ヴェネト州、フリウリ=ヴェネツィア・ジュリア州の産業集積地によって支えられており、原材料インフレに対するマージンを保護しています。需要のファンダメンタルズには、プレミアムセグメントへのシフト、年間8%拡大しているオンライン浸透率18%、プロジェクトベースのホスピタリティ受注を活性化させている観光回復が含まれます。

主要レポートのポイント

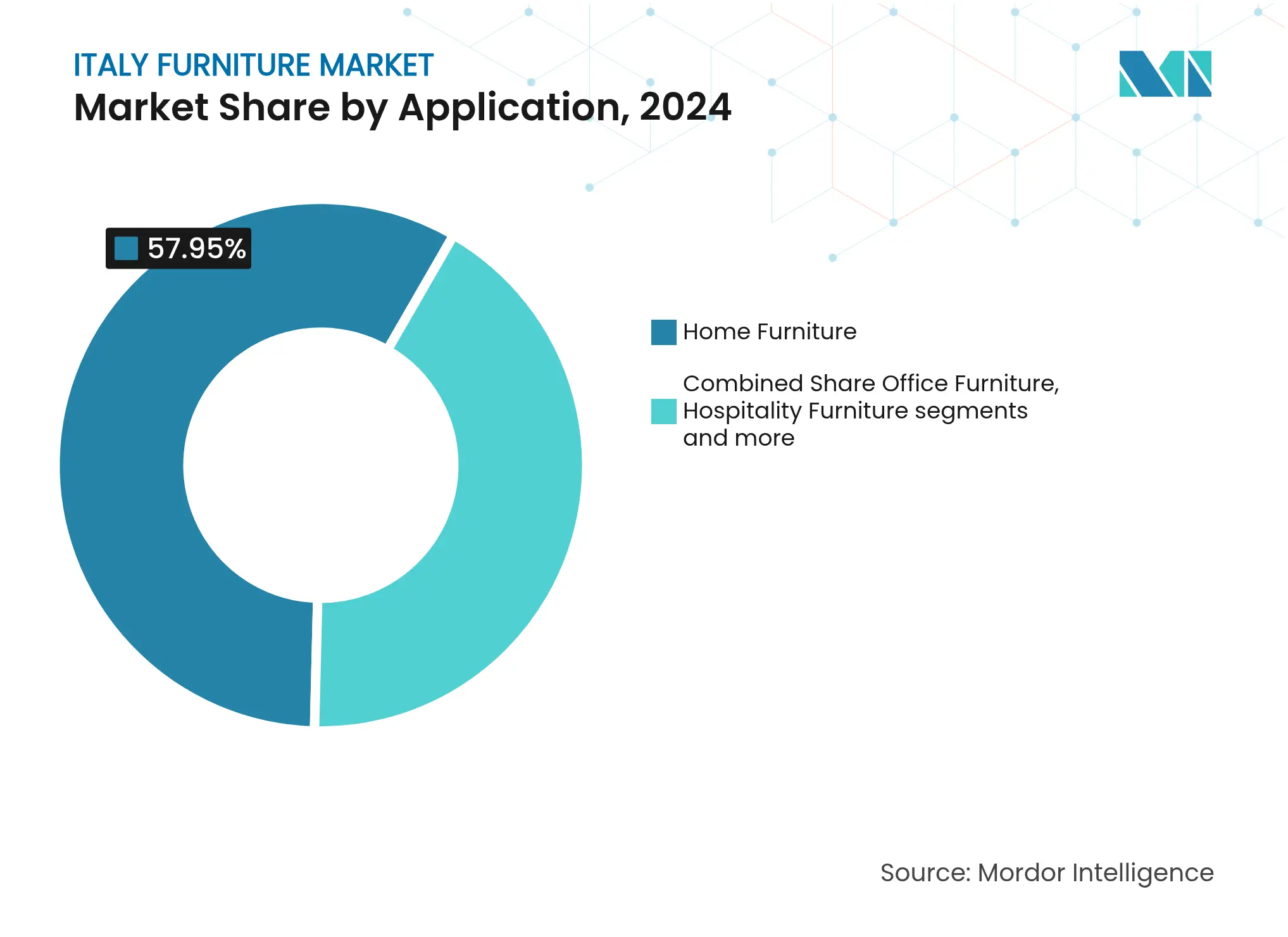

- 用途別では、ホーム家具が2024年のイタリア家具市場において57.95%の収益シェアを占めてトップとなり、ホスピタリティ家具は2030年にかけてCAGR 2.93%で成長すると予測されています。

- 素材別では、木材が2024年のイタリア家具市場シェアの61.85%を占め、プラスチック・ポリマーは2030年にかけてCAGR 3.38%で拡大すると見込まれています。

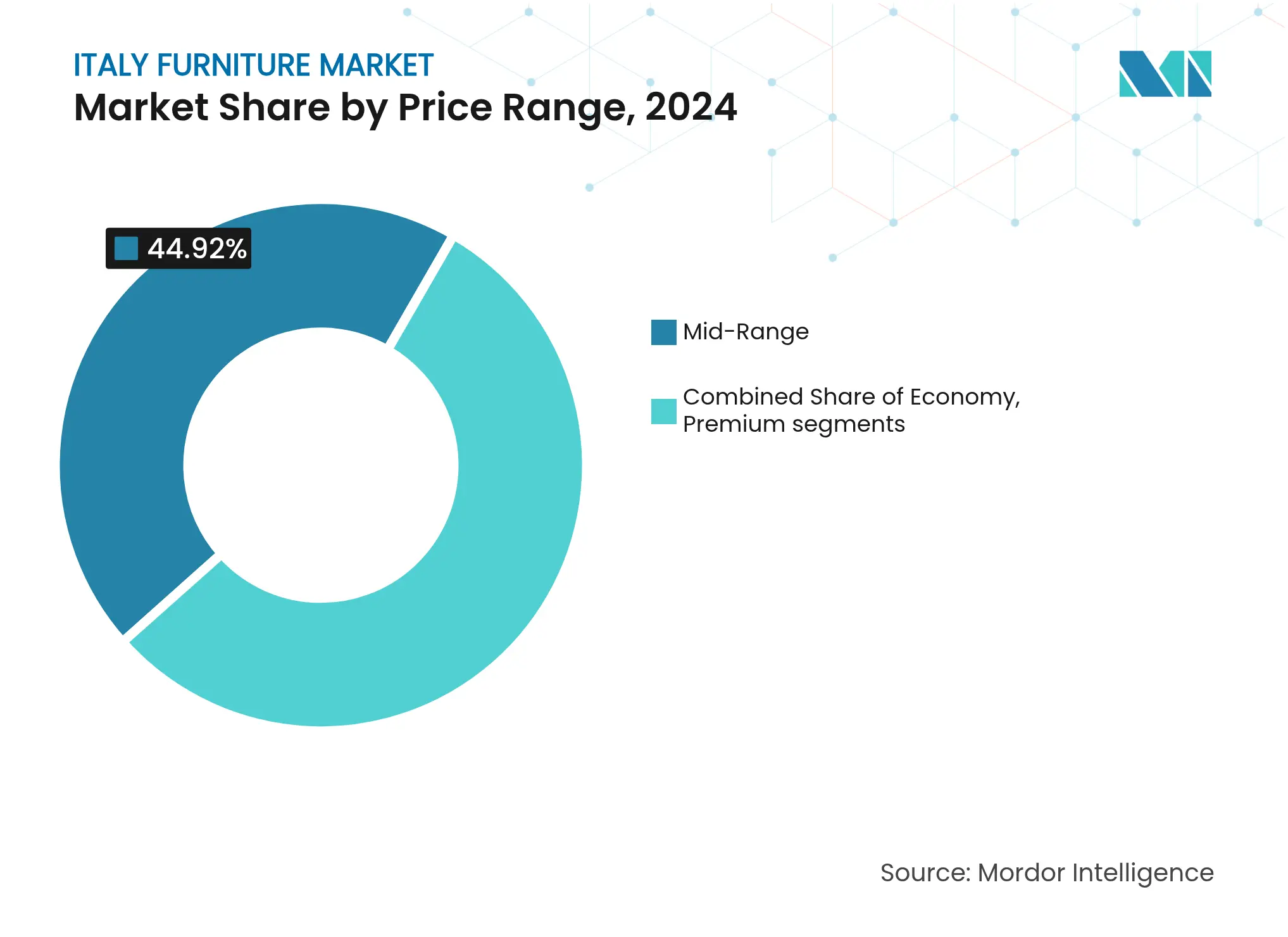

- 価格帯別では、ミドルレンジ層が2024年のイタリア家具市場規模の44.92%を占め、プレミアム家具は2025年〜2030年にかけてCAGR 2.54%で成長すると予測されています。

- 流通チャネル別では、B2C小売が2024年のイタリア家具市場規模の68.33%を占め、このチャネル内でのオンライン購入は年間8%成長しています。

- 地域別では、北部イタリアが2024年のイタリア家具市場シェアの34.12%を占め、中部イタリアは2030年にかけて最も速いCAGR 3.27%を記録する見込みです。

イタリア家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅改修税額控除 | +0.4% | 全国;北部・中部地域で最も強い影響 | 短期(2年以内) |

| 高級生産の国内回帰 | +0.3% | 北部産業集積地;中部地域への波及効果 | 中期(2〜4年) |

| 家具・インテリアにおける電子商取引の浸透 | +0.2% | 全国;ミラノ、ローマ、トリノの都市部に集中 | 中期(2〜4年) |

| 観光主導のホスピタリティ改装の急増 | +0.2% | 全国の主要観光地 | 短期(2年以内) |

| デジタル対応のマスカスタマイゼーション | +0.1% | 北部クラスター、南部へ拡大中 | 長期(4年以上) |

| 認証済み循環経済製品への需要拡大 | +0.1% | EU全域;北部イタリアで最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅改修税額控除(スーパーボーナス110%)

スーパーボーナス110%から引き下げられたインセンティブ率への移行は、家具需要の崩壊ではなく緩やかな減速をもたらしており、家具ボーナスは2025年まで1世帯あたり最大5,000ユーロ(5,350米ドル)の50%控除として延長されています。この政策の変化は、家具購入が建設完了後も継続的な支援を必要とする裁量的支出であるという政府の認識を示しています。Nuscoのような企業は、インセンティブ削減に直接起因して2024年に9.57%の収益減少を経験しましたが、業務効率化によってEBITDAマージンを13%超に維持しました。地理的影響は、持ち家率と改修活動が高い地域、特に補助金が削減されても家具投資を継続できる可処分所得水準を持つ北部・中部イタリアに集中しています。市場のダイナミクスは、消費者が税制上のメリットを最適化するにつれて高付加価値購入へのシフトを示唆しており、家具カテゴリー全体でプレミアム化トレンドが加速する可能性があります。

高級家具生産の国内回帰

EU域外からの移転活動に対して法人所得を最大50%削減する税制優遇措置が、高級生産のイタリアへの国内回帰を加速させています[2]ブレシア大学、「イタリア製造企業の国内回帰戦略」、unibs.it。2,754社の専門企業で構成されるブリアンツァ地区は、デザインハブへの近接性を活かして迅速なプロトタイピングと厳格な品質管理を実現しています。この優位性は、労働コストの上昇にもかかわらず、イタリア市場が「メイド・イン・イタリー」の価格プレミアムを維持することを支えています。国内回帰は、関連産業の成長を牽引しているカスタマイズ可能な高級セグメントで特に顕著です。北部クラスターの部品サプライヤーや技術サービスプロバイダーは、これらのエコシステムの波及効果から恩恵を受けています。このトレンドは、グローバル市場における競争優位性の維持において、地域化された生産の戦略的重要性を強調しています。

家具・インテリアにおける電子商取引の浸透

オンライン小売は2024年のイタリアの電子商取引売上において588億ユーロ(629億2,000万米ドル)を生み出し、家具が18%を占め、毎年8%増加しています[3]DIY International、「イタリア」、diyinternational.com。この浸透率は従来の家具小売成長を大幅に上回っており、循環的な拡大ではなく構造的なチャネル移行を示しています。このシフトは、物流インフラが大型商品の配送を支援し、消費者がより高いデジタル採用率を示す都市市場で特に顕著です。しかし、家具カテゴリーの触覚的な性質は純粋なオンラインモデルを制限しており、デジタルによる発見と実店舗でのショールーム体験を組み合わせたハイブリッド戦略を推進しています。拡張現実によるビジュアライゼーションやバーチャルステージングツールに投資する企業は、オンラインブラウザーを購買者に転換する競争優位性を獲得し、オムニチャネル機能を統合する従来の小売業者は純粋な実店舗競合他社から市場シェアを獲得しています。

観光主導のホスピタリティ改装の急増

観光回復がホスピタリティ家具需要を触媒しており、ホテル投資は2023年に14億ユーロ(15億米ドル)に達し、独自の家具ソリューションを必要とする高級・ブティックホテルへの注目が高まっています。このセグメントの成長軌跡は、新型コロナウイルス感染症規制中の延期されたメンテナンスと、体験型宿泊施設に対するゲストの期待の進化により、一般市場の拡大を上回っています。イタリアのメーカーは主要観光地への近接性と確立されたホスピタリティデザイナーとの関係から恩恵を受けており、国際的な競合他社に対する参入障壁を形成しています。地理的分布は伝統的な観光センターと新興目的地にまたがり、不動産価値がプレミアム家具投資を支える沿岸地域と歴史的な都市中心部で特に強みを発揮しています。コントラクト家具の専門業者は、デザインサービスと製品納品を組み合わせたプロジェクトベースの販売モデルを通じて市場シェアを獲得しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 南部イタリアにおける建設の減速 | -0.3% | 南部地域および島嶼部 | 中期(2〜4年) |

| 原材料輸入価格の上昇 | -0.2% | 全国;大量生産業者への影響が大きい | 短期(2年以内) |

| 熟練職人の高齢化と見習い制度のギャップ | – 0.2 % | イタリア全土の伝統的な家具産業地域 | 中期(2〜4年) |

| 東欧・アジアからの低コスト輸入品の激化 | – 0.3 % | 全国—特に大量生産・数量重視のセグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

南部イタリアにおける建設の減速

地域経済格差は建設活動の乖離として現れており、南部イタリアでは住宅・商業開発が低迷し、家具需要の成長を制約しています。2025年2月の全国建設生産高は前年比6%増加しましたが、その増加は民間住宅開発ではなく国家復興・強靭化計画(NRRP)のインフラプロジェクトに集中していました[4]イタリア銀行、「経済報告第1号 - 2025年」、bancaditalia.it。南部地域は、低い可処分所得、建設融資へのアクセス制限、世帯形成率を低下させる人口流出といった構造的課題に直面しています。この地理的制約は、価格感応度がプレミアム製品の浸透を制限する数量重視の家具セグメントに特に影響を与えています。この制約の中期的な時間軸は、国家復興プログラムにもかかわらず地域経済格差が持続することを反映しており、家具メーカーは地域ごとの購買力の違いに対応するために流通戦略と製品ポートフォリオを適応させる必要があることを示唆しています。

原材料(木材・金属)輸入価格の上昇

投入コストのインフレはイタリアの家具サプライチェーン全体でマージン圧力を生み出しており、木材価格は2025年に1立方メートルあたり25ユーロから90ユーロ(26.75米ドルから96.30米ドル)へと急騰し、金属部品も同様の変動に直面しています。このコスト上昇は、グローバルなサプライチェーンの混乱、エネルギー価格の上昇、輸入依存メーカーに影響を与える為替変動に起因しています。影響は、コスト増加を価格転嫁する価格決定力を持たない数量重視の生産者に最も深刻であり、プレミアムメーカーは付加価値ポジショニングによってマージンを維持しています。地理的関連性は国境を越えますが、生産量と輸出志向が高いため北部イタリアの製造クラスターに最も深刻な影響を与えています。企業は垂直統合戦略、代替素材の採用、サプライヤーの多様化で対応していますが、ほとんどの市場参加者にとって短期的なマージン圧縮は避けられません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ホーム家具が主導し、ホスピタリティが加速

ホーム家具は2024年のイタリア家具市場規模の57.95%を生み出し、強い国内消費と確立された輸出チャネルを反映しています。リビングルームと寝室製品は改修インセンティブと多機能スペースへの消費者の注目から恩恵を受けています。ホスピタリティは規模は小さいものの、ホテル経営者が高まる観光客の期待に応えるために施設を改装するにつれて、CAGR 2.93%で成長すると予測されています。

厳格な防火安全性と耐久性基準を持つコントラクトグレードの製品への需要はマージンを高め、景気循環性を緩和し、イタリア家具市場の収益源の多様化を支援しています。オフィス家具はハイブリッドワークの採用により低迷していますが、教育・医療施設は公的資金によって増加しています。ターンキープロジェクト管理を提供する専門サプライヤーがセグメント全体でシェアを獲得しており、住宅、ホテル、コワーキングスペースがデザインの美学で収束する際にクロスセルの機会が生まれています。

素材別:木材の伝統とポリマーのイノベーション

木材は2024年のイタリア家具市場シェアの61.85%を占め、天然仕上げへの消費者の好みとイタリアの職人的な伝統に支えられています。FSC認証パネルとベニヤは、メーカーが輸出市場でプレミアムを獲得するのに役立っています。プラスチック・ポリマー製品は規模は小さいものの、リサイクル可能な樹脂と3Dプリンティングがマスカスタマイゼーションと循環経済デザインを可能にするにつれて、CAGR 3.38%で成長すると予測されています。

金属フレームはコスト変動に直面しており、強度を損なわずに鉄鋼含有量を削減するハイブリッド構造への関心を高めています。Fantoniのような企業はパーティクルボードに80%のリサイクル木材含有量を達成しており、バージン素材から持続可能な複合材料へのシフトを示しています。カーボンネガティブ素材における継続的な研究開発は、イタリア家具市場を将来の規制要件とエコラベルの差別化に向けて位置づけています。

価格帯別:プレミアムポジショニングが拡大を牽引

2024年、ミドルレンジ家具はイタリア家具市場の44.92%を占め、市場全体規模への大きな貢献を反映しています。しかし、プレミアム家具セグメントは2030年までの予測期間中にCAGR 2.54%というより速いペースで成長すると予測されています。この成長は、独自性と耐久性を提供する高品質でデザイン中心の製品への消費者の好みの高まりによって牽引されています。Poltrona FrauやB&B Italiaなどの主要ブランドは、強力なデザインの遺産と職人技を活かしてプレミアム価格帯を正当化しています。これらの属性により、競争の激しい家具市場における主要な課題であるコモディティ化を回避しながら差別化を維持することができます。伝統的な職人技と現代的なデザイントレンドを統合する能力は、国内外の市場において有利な位置づけをもたらしています。

一方、エコノミーセグメントは東欧・アジアからの輸入品との激しい競争に直面しています。これらの輸入品はより低い価格帯を提供することが多く、このセグメントのイタリアメーカーはバリューチェーンを上昇させることを目的とした戦略を採用せざるを得ません。主要なアプローチには、優れた素材の使用、限定版コレクションの導入、製品の魅力を高めるためのパーソナライズされた仕上げの提供が含まれます。さらに、イタリアの家具ブランドは市場ポジショニングを強化するために統合されたストーリーテリングを活用しています。この戦略は、没入型のブランドナラティブが消費者を感情的に引き付けるために使用されるフラッグシップショールームで明らかです。オンラインコンフィギュレーターはカスタマイゼーションオプションを提供することでこのアプローチをさらに補完し、消費者体験を向上させブランドロイヤルティを育成します。プレミアム化トレンドはこれらの戦略的イニシアチブに支えられ、国内外の市場で勢いを増しています。イタリアの家具メーカーは消費者との強い感情的なつながりを構築することにますます注力しており、これはプレミアムセグメントの成長を持続させるために不可欠です。進化する消費者の好みに製品提供を合わせることで、これらのブランドは成長するプレミアム家具市場のより大きなシェアを獲得するための有利な位置にあります。

流通チャネル別:小売主導とデジタル加速

B2C小売は2024年のイタリア家具市場規模の68.33%を占め、CAGR 3.12%で成長しており、全国チェーン、地域の独立系店舗、ファクトリーアウトレットに支えられています。オムニチャネル投資により、買い物客は拡張現実で製品をプレビューし、バーチャルデザインコンサルテーションをスケジュールし、オンラインまたは店舗で購入を完了することができます。オンライン浸透率は18%に達し、大型商品のラストマイル配送の物流改善を反映して年間8%拡大しています。

B2Bプロジェクト販売は、イタリア家具市場においてホスピタリティ、オフィス、医療セクターの大規模契約を確保する上で重要な役割を果たしています。これらの契約はカスタマイゼーションとボリュームディスカウントを優先することが多く、B2B販売をバリューチェーンの重要な構成要素にしています。コラボレーションプラットフォームの採用により、仕様策定、調達、設置を含む主要プロセスが合理化されました。この効率化によりプロジェクトのタイムラインが短縮され、大規模プロジェクトのより迅速な実行が可能になりました。さらに、これらのプラットフォームは透明性を高め調整を改善することでサプライヤーとの関係を強化しました。その結果、企業はこの競争市場において業務効率と長期的な戦略的パートナーシップの両方を達成することができます。

地域分析

北部イタリアは2024年のイタリア家具市場シェアの34.12%を占め、緊密に相互接続されたサプライチェーンと高度なデジタル製造を活用しています。ロンバルディア州の統合されたエコシステムは迅速なデザインの反復と厳格な品質管理を支援し、輸出業者が米国などの市場での関税の不確実性を乗り越えることを可能にしています。ヴェネト州の9億9,100万ユーロ(10億6,000万米ドル)とフリウリ=ヴェネツィア・ジュリア州の5億8,100万ユーロ(6億2,167万米ドル)の2023年第1四半期輸出は、ドイツから中東まで、製品ミックスと仕向け市場の多様化を強調しています。

中部イタリアは最も速いCAGR 3.27%を示しており、文化的遺産とブティックホテル開発を促進するインバウンド観光の回復を活用しています。職人工房はローマとフィレンツェのデザインスクールと協力し、伝統的な技法と現代的な美学を融合させています。NRRPが資金提供するインフラ整備は物流を改善し民間建設を誘致し、イタリア家具市場内で需要と供給拡大の好循環を生み出しています。

南部イタリアと島嶼部は低い可処分所得と信用アクセスによって制約されていますが、高級リゾートが地域にインスパイアされた家具を求めるシチリア島とサルデーニャ島に機会の芽が生まれています。中小企業の活性化と職業訓練を目的とした政府のイニシアチブが生産能力を徐々に向上させる可能性があります。現在のところ、南部のメーカーは中量・コスト効率の高いラインに注力しながら、電子商取引を活用して地域の境界を越えた全国の消費者にリーチしています。

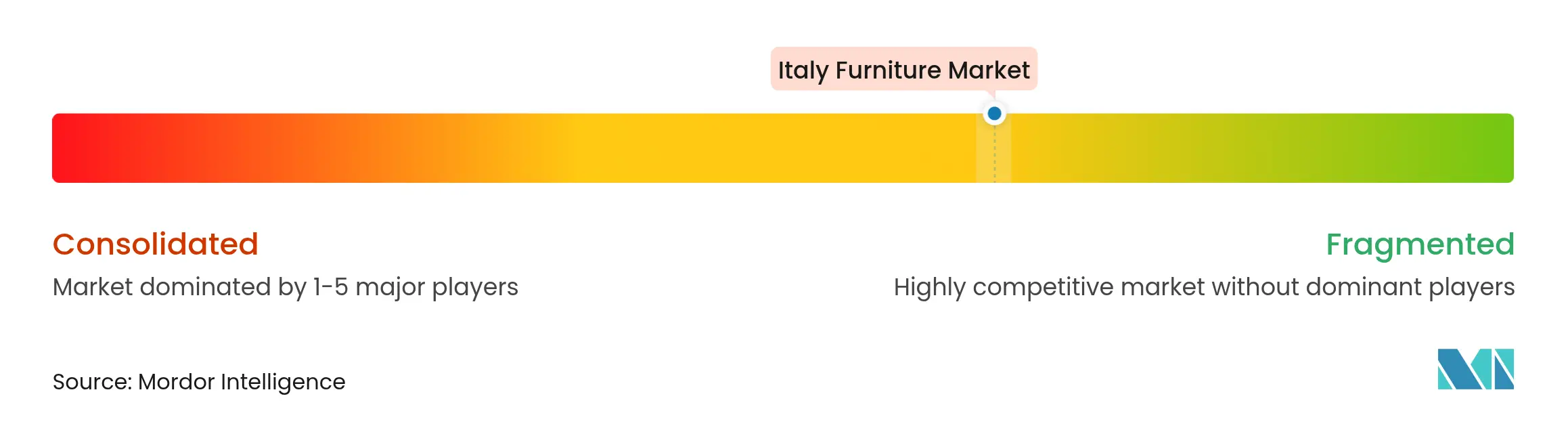

競争環境

イタリア家具市場は適度に分散しており、主要企業は注目すべきポジションを持つものの支配的ではなく、統合の余地が大きく残っています。家族経営企業と地域の専門業者の多様な組み合わせが、大規模な生産効率よりもデザインの創造性で競争するニッチブランドの豊かな環境に貢献しています。サステナビリティの認証が決定的な要素になりつつあります:Natuzziは2016年からFSC認証を保有し、B&B Italiaはフラッグシップレンジにリサイクルコンテンツを統合し、プレミアム層での製品差別化を図っています。

テクノロジーの採用が競争の場を平準化しています。デジタルツインとリアルタイム生産追跡により、小規模メーカーが競争力のあるリードタイムでカスタム生産を行えるようになっています。インダストリー4.0が普及するにつれて、クラウドベースの調達プラットフォームがデザイナーと工場を結びつけ、協調的なイノベーションを促進し参入障壁を低下させています。

M&Aの勢いが高まっています。Saliceは2024年8月にハードウェア専門業者のAtimを買収してコンポーネントポートフォリオを拡大し、Visionnaire は2024年4月に高級ポジショニングを強化するための買収を完了しました。Intesa Sanpaoloなどの銀行は20億ユーロ(21億4,000万米ドル)超のサプライチェーン契約に融資し、45,000社以上の企業のアップグレードと国際化を促進しており、イタリア家具市場の輸出ポテンシャルへの機関投資家の信頼を示しています。

イタリア家具産業のリーダー企業

Natuzzi

Molteni

Scavolini

Kartell S.p.A.

Poltrona Frau S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Nuscoは2024年の財務諸表を承認し、純収益5,130万ユーロ(5,489万米ドル)(前年比-9.57%)を示しながら、365万ユーロ(391万米ドル)の政府インセンティブに支えられて調整後EBITDAマージン13.40%を維持しました。

- 2025年3月:SDAボッコーニ・サステナビリティ・ラボは、家具サプライチェーンにおけるイノベーションスコアが37%に上昇し、企業の83%が脱炭素化目標を組み込んでいると報告しました。

- 2024年8月:Saliceが高度なスライディングシステムへの事業拡大を目的としてAtimの買収を完了しました。

- 2024年4月:Visionnaire が高級デザイン能力を深化させるための戦略的買収を完了しました。

イタリア家具市場レポートの調査範囲

イタリア家具市場は、用途別(ホーム家具、オフィス家具、ホスピタリティ家具、その他家具)、素材別(木材、金属、プラスチック、その他家具)、流通チャネル別(ホームセンター、フラッグシップストア、専門店、オンライン、その他流通チャネル)に区分されています。レポートは上記すべてのセグメントについて、金額ベース(米ドル)でイタリア家具市場の市場規模と予測を提供しています。

| ホーム家具 | 椅子 |

| テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど) | |

| ベッド | |

| ワードローブ | |

| ソファ | |

| ダイニングテーブル/ダイニングセット | |

| キッチンキャビネット | |

| その他ホーム家具(バスルーム家具、アウトドア家具など) | |

| オフィス家具 | 椅子 |

| テーブル | |

| 収納キャビネット | |

| デスク | |

| ソファおよびその他のソフトシーティング | |

| その他オフィス家具 | |

| ホスピタリティ家具 | |

| 教育用家具 | |

| 医療用家具 | |

| その他用途(公共施設、ショッピングモール、官公庁など) |

| 木材 |

| 金属 |

| プラスチック・ポリマー |

| その他素材 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| B2C/小売 | ホームセンター |

| 専門家具店 | |

| オンライン | |

| その他流通チャネル | |

| B2B/プロジェクト |

| 北部イタリア |

| 中部イタリア |

| 南部イタリア・島嶼部 |

| 用途別 | ホーム家具 | 椅子 |

| テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど) | ||

| ベッド | ||

| ワードローブ | ||

| ソファ | ||

| ダイニングテーブル/ダイニングセット | ||

| キッチンキャビネット | ||

| その他ホーム家具(バスルーム家具、アウトドア家具など) | ||

| オフィス家具 | 椅子 | |

| テーブル | ||

| 収納キャビネット | ||

| デスク | ||

| ソファおよびその他のソフトシーティング | ||

| その他オフィス家具 | ||

| ホスピタリティ家具 | ||

| 教育用家具 | ||

| 医療用家具 | ||

| その他用途(公共施設、ショッピングモール、官公庁など) | ||

| 素材別 | 木材 | |

| 金属 | ||

| プラスチック・ポリマー | ||

| その他素材 | ||

| 価格帯別 | エコノミー | |

| ミドルレンジ | ||

| プレミアム | ||

| 流通チャネル別 | B2C/小売 | ホームセンター |

| 専門家具店 | ||

| オンライン | ||

| その他流通チャネル | ||

| B2B/プロジェクト | ||

| 地域別 | 北部イタリア | |

| 中部イタリア | ||

| 南部イタリア・島嶼部 | ||

レポートで回答される主要な質問

イタリア家具市場の現在の規模はどのくらいですか?

イタリア家具市場の規模は2025年に218億3,400万米ドルです。

市場は2030年までにどのくらいのペースで拡大しますか?

CAGR 1.80%で成長し、2030年までに233億3,100万米ドルに達すると予測されています。

最も速く成長している用途セグメントはどれですか?

観光が回復するにつれて、ホスピタリティ家具が最も速いCAGR 2.93%を記録すると予測されています。

なぜ木材はイタリア家具において依然として主流なのですか?

天然素材への強い消費者の好みと木工の伝統により、木材は市場シェアの61.85%を維持しています。

電子商取引はイタリアの家具販売においてどの程度重要ですか?

オムニチャネルモデルが成熟するにつれて、オンラインチャネルは家具購入の18%を占め、年間8%成長しています。

最終更新日: