Taille et part du marché des revêtements architecturaux en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.99 Milliards de dollars |

| Taille du Marché (2026) | 2.06 Milliards de dollars |

| Taille du Marché (2031) | 2.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.28% CAGR |

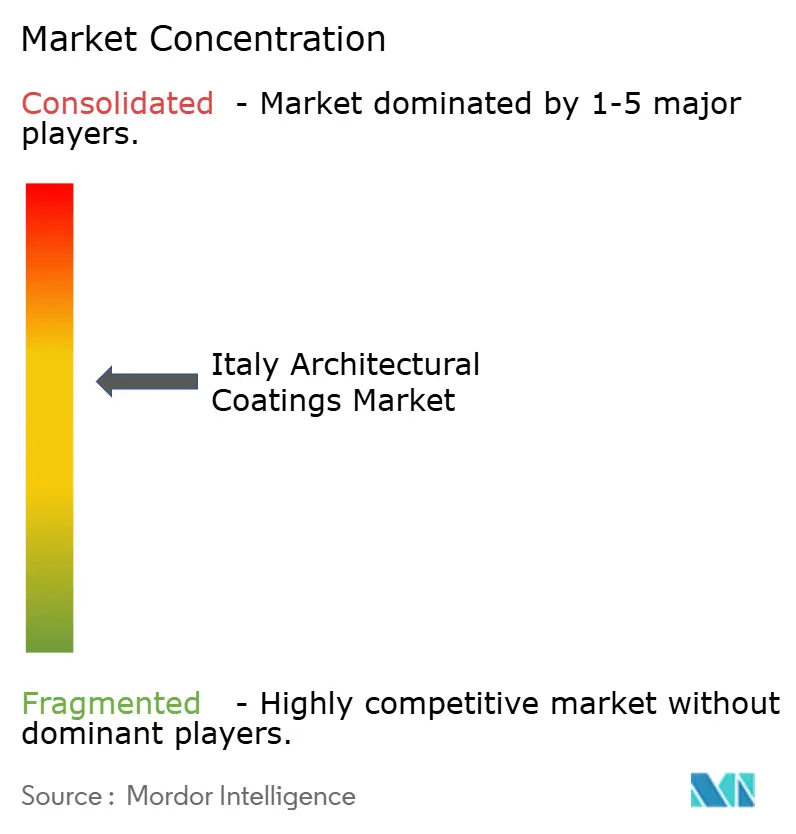

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements architecturaux en Italie par Mordor Intelligence

La taille du marché des revêtements architecturaux en Italie devrait augmenter de 1,99 milliard USD en 2025 à 2,06 milliards USD en 2026 et atteindre 2,42 milliards USD d'ici 2031, avec un CAGR de 3,28 % sur la période 2026-2031. Suite au retrait du Superbonus à 110 %, la demande s'est stabilisée, se concentrant sur les rénovations des résidences principales occupées par leurs propriétaires, les réhabilitations dans le secteur de l'hôtellerie touristique et le renouvellement progressif des logements construits avant 1970. Alors que l'Ecolabel de l'Union européenne (UE) resserre les limites d'émissions, les formulations à base d'eau et à faible teneur en composés organiques volatils (COV) captent une part de marché plus importante. Cependant, le secteur est confronté à des défis : les pics de coûts du dioxyde de titane et les pénuries de main-d'œuvre affectent les marges bénéficiaires et les délais de réalisation des projets. Néanmoins, portée par des données résilientes sur les permis de construire et la production dans le secteur de la construction, l'activité sous-jacente reste solide. Pour renforcer leur avantage concurrentiel, les multinationales investissent dans des laboratoires d'automatisation des couleurs, développent des lignes de revêtements en poudre et nouent des partenariats pour des résines bio-attribuées. En revanche, les marques nationales capitalisent sur leur patrimoine et leurs références en matière d'emballages circulaires.

Principaux enseignements du rapport

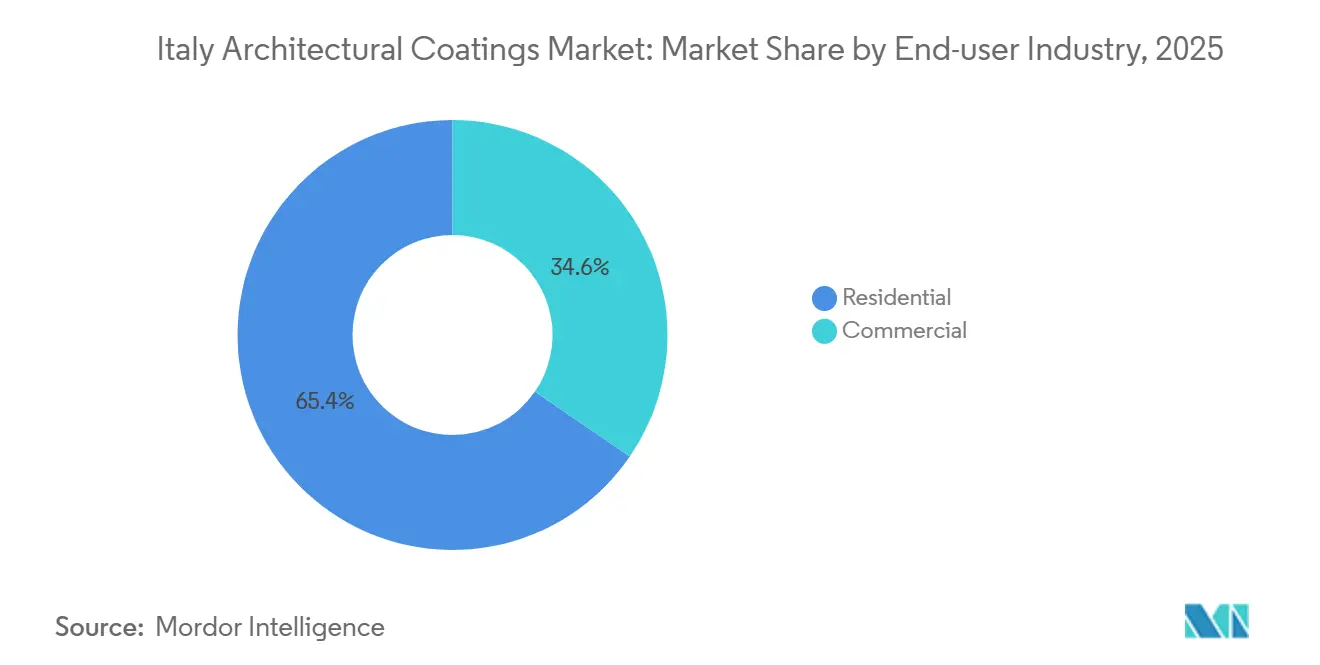

- Par secteur d'utilisation final, le segment résidentiel détenait 65,44 % de la part du marché des revêtements architecturaux en Italie en 2025 et devrait se développer à un CAGR de 3,84 % de 2026 à 2031.

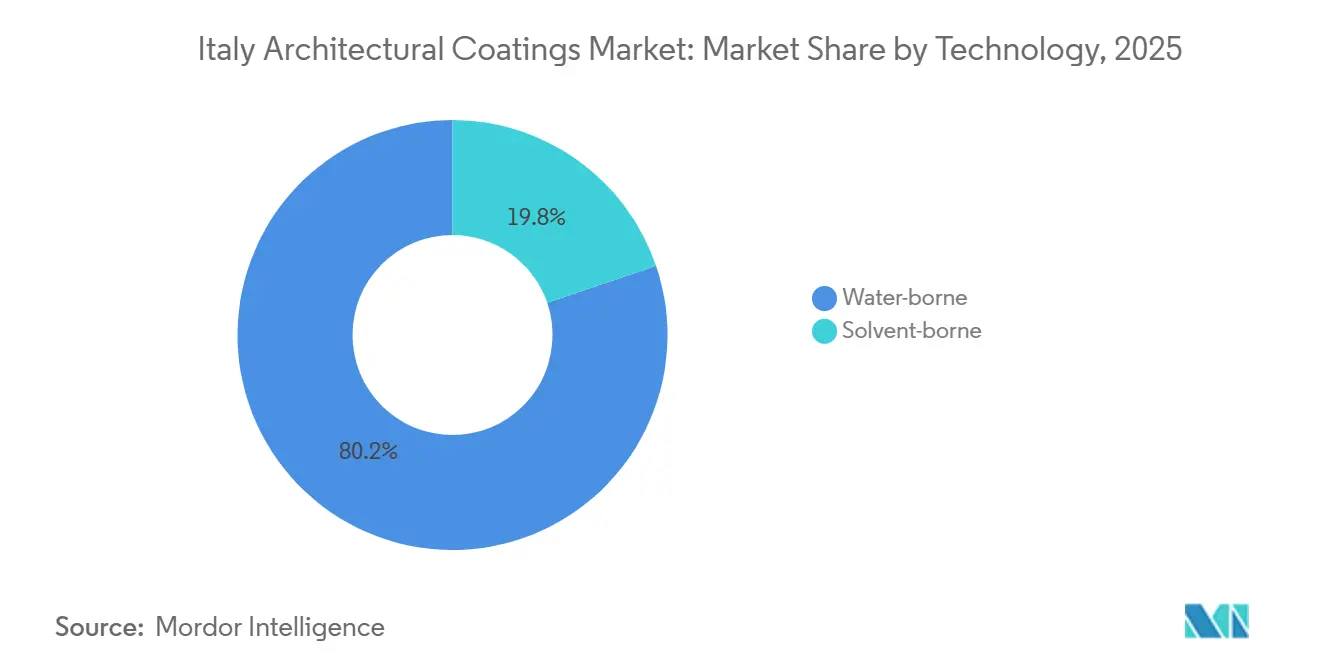

- Par technologie, les revêtements à base d'eau représentaient 80,22 % de la taille du marché des revêtements architecturaux en Italie en 2025 et progressent à un CAGR de 4,04 % de 2026 à 2031.

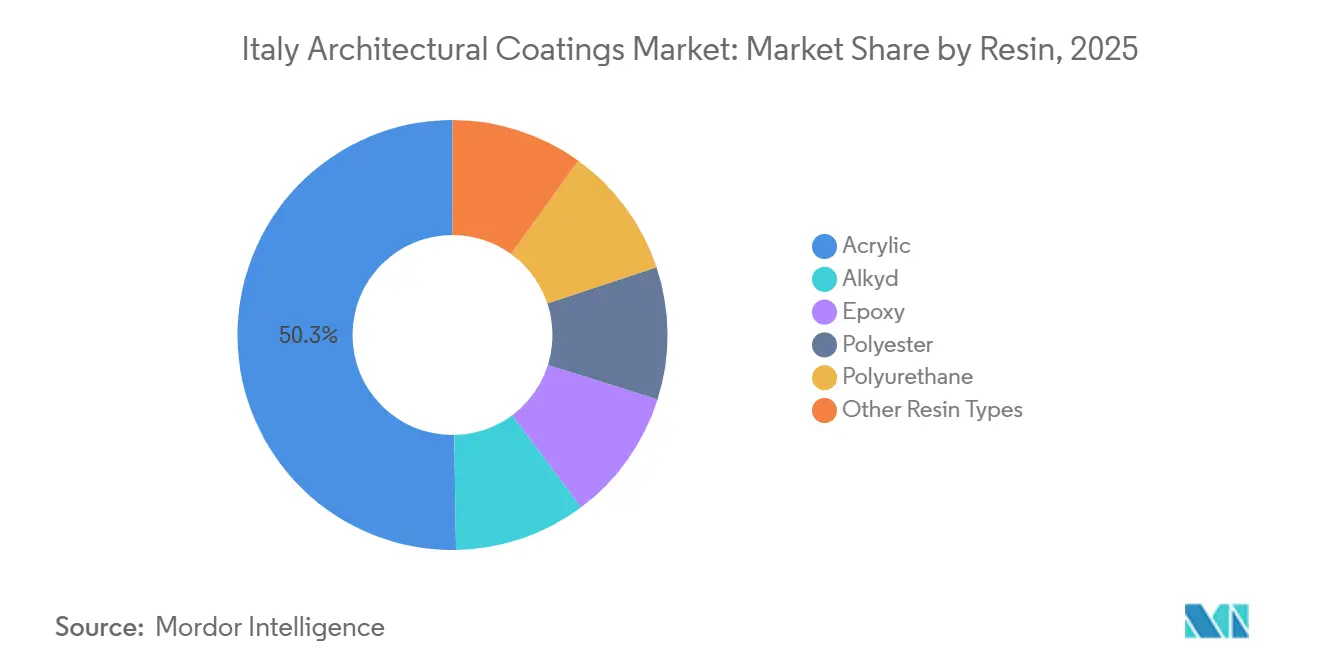

- Par résine, les acryliques représentaient 50,26 % de la part du marché des revêtements architecturaux en Italie en 2025 et devraient croître à un CAGR de 3,97 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des revêtements architecturaux en Italie

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rénovation rapide du parc immobilier d'avant 1970 | +1.2% | National, avec concentration en Lombardie, Piémont, Vénétie, Émilie-Romagne | Long terme (≥ 4 ans) |

| Développement des réseaux professionnels d'applicateurs de peinture en Italie | +0.6% | National, centres urbains (Milan, Rome, Turin, Bologne) | Moyen terme (2-4 ans) |

| Reprise de la construction liée au tourisme (hôtels, sites culturels) | +0.8% | National, avec accent sur Milan, Rome, Florence, Venise, régions côtières | Moyen terme (2-4 ans) |

| Essor de la culture du bricolage alimentée par les tutoriels en ligne | +0.4% | National, zones suburbaines et rurales | Court terme (≤ 2 ans) |

| Extension du « Superbonus 110 % » gouvernemental pour les façades à haute efficacité énergétique | +0.3% | National, résidences principales occupées par leurs propriétaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rénovation rapide du parc immobilier d'avant 1970

En Italie, près de 70 % des logements sont antérieurs à 1970, et plus de 70 % ne satisfont pas aux normes de la classe énergétique C[1]ENEA, "Rapporto Annuale Efficienza Energetica 2025," enea.it. Malgré la fin de l'incitation à 110 %, une déduction continue de 50 % pour les résidences principales rend les rénovations énergétiques attrayantes. Cela a conduit des régions comme la Lombardie, le Piémont, la Vénétie et l'Émilie-Romagne à adopter de plus en plus des enduits minéraux respirants, des systèmes anti-humidité et des acryliques compatibles avec l'isolation. L'Organisation de coopération et de développement économiques (OCDE) projette un besoin de 792 milliards EUR (860 milliards USD) pour élever le parc immobilier actuel aux normes d'énergie quasi nulle, créant une demande soutenue pour des revêtements de façade et d'intérieur haut de gamme.

Développement des réseaux professionnels d'applicateurs de peinture en Italie

La demande croissante de séquences de revêtement précises dans les installations de pompes à chaleur et les systèmes d'isolation multicouches stimule la croissance des réseaux d'applicateurs certifiés à Milan, Rome, Turin et Bologne. Les fabricants proposent des formations sur site, des outils numériques d'assortiment des couleurs et des lignes d'assistance technique pour soutenir cette croissance. Cependant, un manque de main-d'œuvre qualifiée continue de retarder les projets de façades complexes, notamment ceux impliquant de la maçonnerie historique. Le laboratoire de PPG d'une valeur de 2 millions EUR à Milan, capable de produire 100 000 assortiments de couleurs chaque année, illustre le soutien que les fournisseurs apportent aux applicateurs[2]PPG, "PPG Opens Color Automation Laboratory in Milan," ppg.com .

Reprise de la construction liée au tourisme (hôtels, sites culturels)

Au troisième trimestre 2025, les permis non résidentiels ont bondi de 11,1 % en glissement annuel, portés par les hôtels, les restaurants et les sites culturels qui accélèrent leurs rénovations pour profiter de l'élan du tourisme post-pandémique. Par ailleurs, les fonds du Plan national de relance et de résilience (PNRR) canalisent des investissements vers la sécurité parasismique et l'amélioration des espaces de conservation des œuvres d'art dans des lieux tels que Matera et Venaria Reale. Ces rénovations nécessitent des matériaux spécialisés, notamment des peintures minérales respirantes, des revêtements de finition anti-graffiti et des primaires barrière à l'humidité. Parallèlement, la hausse des prix de l'immobilier à Gênes, Rome et Turin stimule les dépenses privées en finitions décoratives.

Incitations gouvernementales pour les façades à haute efficacité énergétique

En 2025, les projets ayant obtenu des permis avant mi-octobre 2024 continueront de bénéficier d'une déduction de 65 %, soutenant la demande de revêtements de façade et de systèmes d'isolation thermique par l'extérieur (ITE). La structure de déduction, ajustée de 36 %-30 % pour 2025-2027, est portée à 50 %-36 % spécifiquement pour les résidences principales occupées par leurs propriétaires, garantissant une demande stable pour les rénovations de l'enveloppe du bâtiment. Pour être éligibles, les produits doivent être à faible teneur en COV et conformes à l'Ecolabel, ce qui accélère la transition du secteur vers les acryliques à base d'eau et les métaux architecturaux revêtus en poudre.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du dioxyde de titane | -0.5% | National, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Limites strictes en COV dans le cadre des révisions du Pacte vert européen | -0.3% | National, conformité à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée dans le secteur de la restauration du bâtiment | -0.4% | National, particulièrement aiguë dans les régions du Nord (Lombardie, Piémont, Vénétie) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du dioxyde de titane

Les revêtements architecturaux dépendent fortement du dioxyde de titane, le principal pigment blanc, qui constitue une part significative des dépenses en matières premières. Les prix du dioxyde de titane ont été volatils, une situation aggravée par l'imposition par l'UE de droits antidumping sur les importations. Ces droits, combinés aux surcharges énergétiques et aux réglementations sur la divulgation des émissions, ont fait grimper les coûts des pigments. Cette hausse des coûts a encore réduit les marges des formulateurs italiens, qui font déjà face à une demande tiède pour les rénovations. Bien que le Centre commun de recherche (JRC) souligne la prédominance du dioxyde de titane dans les catégories d'impact environnemental, un éventuel passage au sulfure de zinc n'atténue pas les difficultés, laissant les fabricants vulnérables.

Limites strictes en COV dans le cadre des révisions du Pacte vert européen

En décembre 2025, la Commission européenne a déployé des critères Ecolabel UE mis à jour pour les peintures décoratives et les vernis, fixant une validité jusqu'au 31 décembre 2032. Ces révisions introduisent des seuils plus stricts pour la teneur en composés organiques volatils (COV) et en composés organiques semi-volatils (COSV), resserrent les limites sur les conservateurs et mettent à jour les critères d'aptitude à l'emploi. En vertu de la décision de la Commission 2025/2607, les peintures mates pour intérieur sont désormais soumises à un plafond de COV de 10 g/L, ainsi qu'à une limite d'émission en chambre sur 28 jours de 300 µg/m³ pour les composés organiques volatils totaux (COVT). Cela impose des contraintes significatives aux produits à haute teneur en solvants. Par ailleurs, les interdictions des substances per- et polyfluoroalkylées (PFAS), des phtalates et des organostanniques nécessitent d'importants efforts de R&D et une réingénierie des conservateurs, notamment à la lumière de la reclassification des isothiazolinones par le règlement de l'Union européenne sur la classification, l'étiquetage et l'emballage (CLP).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation final : les résidences occupées par leurs propriétaires maintiennent leur domination

En 2025, le segment résidentiel dominait le marché des revêtements architecturaux en Italie, captant 65,44 % du marché, et devrait croître à un CAGR de 3,84 % jusqu'en 2031. Cette croissance est attribuée aux propriétaires occupants utilisant des déductions allant de 50 % à 36 % pour les améliorations de l'enveloppe du bâtiment. Le segment bénéficie d'un faible taux de pénétration des prêts hypothécaires et d'une hausse régulière des prix de l'immobilier, encourageant les rénovations intérieures financées en fonds propres. De plus, les améliorations de la classe énergétique continuent de stimuler la demande de revêtements d'isolation thermique.

Le segment commercial connaît une croissance due à l'activité accrue dans les hôtels, les restaurants et les rénovations de lieux culturels. Les permis non résidentiels ont augmenté de 11,1 % en glissement annuel au troisième trimestre 2025, reflétant cette tendance. L'expansion des revêtements en poudre d'AkzoNobel à Côme souligne la demande croissante pour les façades métalliques. Cette demande est particulièrement forte dans les projets de construction liés au tourisme qui nécessitent des finitions durables et stables en couleur.

Par technologie : accélération des formulations à base d'eau

En 2025, les systèmes à base d'eau dominaient le marché des revêtements architecturaux en Italie, captant 80,22 % du marché, et devraient croître à un CAGR de 4,04 % jusqu'en 2031, dépassant leurs homologues à base de solvant. Par ailleurs, la décision de la Commission 2025/2607 consolide l'avance des options à faible teneur en COV.

Les analyses du cycle de vie révèlent que les aérosols à base d'eau produisent jusqu'à 58 % moins de CO₂ que leurs homologues à base de solvant, offrant aux prescripteurs un avantage de durabilité mesurable. La commande publique exigeant de plus en plus la conformité à l'Ecolabel, les fournisseurs orientent leurs efforts de R&D vers les acryliques à base d'eau à bon étalement et les systèmes métalliques revêtus en poudre, soulignant l'alignement du segment avec les normes réglementaires.

Bien que la technologie à base de solvant reste un choix pour des besoins spécifiques de haute performance, comme les primaires pour métaux et les revêtements industriels, sa part de marché est en déclin. Cette réduction est due à des pressions réglementaires croissantes et à une importance accrue accordée à la qualité de l'air intérieur et aux références environnementales parmi les clients.

Par type de résine : les acryliques conservent leur position de leader

En 2025, les acryliques représentaient 50,26 % du marché des revêtements architecturaux en Italie. Avec une prévision de croissance à un CAGR de 3,97 % jusqu'en 2031, cette croissance est attribuée à leur compatibilité avec les faibles teneurs en COV, leur rétention des couleurs et leur perméabilité à la vapeur. Soulignant la transition du secteur vers la durabilité, AkzoNobel, en collaboration avec Arkema et BASF, a dévoilé une gamme de revêtements en poudre super durables, mettant en avant l'utilisation de monomères bio-attribués pour réduire les empreintes carbone.

À mesure que les restrictions sur les solvants se renforcent, les alkydes sont en déclin. Pendant ce temps, les résines époxy, polyuréthane et polyester se taillent des niches dans le domaine des revêtements architecturaux. Ces résines sont principalement utilisées dans des applications axées sur la performance, notamment les revêtements de sol, les primaires anticorrosion et les finitions métalliques industrielles. Les revêtements époxy, reconnus pour leur résistance chimique et leur durabilité à l'abrasion, sont le choix privilégié pour les intérieurs commerciaux à fort trafic et les sols industriels. D'autre part, les finitions polyuréthane brillent dans la menuiserie architecturale haut de gamme et le mobilier, où la résistance aux rayures et aux marques est cruciale.

Les résines polyester, connues pour leur durabilité en extérieur et leur stabilité des couleurs, trouvent leur application principale dans les revêtements en poudre pour les métaux architecturaux. La position de leader du segment acrylique est renforcée par son alignement avec les tendances réglementaires, les mandats de durabilité et les exigences techniques des projets de rénovation énergétique, stimulant la croissance du marché des revêtements architecturaux en Italie.

Paysage concurrentiel

Le marché des revêtements architecturaux en Italie est modérément fragmenté. AkzoNobel, PPG et Sherwin-Williams dominent parmi les multinationales, tandis que Boero, ICA, San Marco, Oikos et Valpaint ancrent les parts nationales. L'expansion d'AkzoNobel à Côme pour 21 millions EUR a ajouté quatre lignes de revêtements en poudre et des équipements de collage, renforçant la résilience de la chaîne d'approvisionnement pour les projets de façades et de menuiseries extérieures.

Le laboratoire d'automatisation des couleurs de PPG à Milan, ouvert avec un investissement de 2,1 millions USD, produit désormais 100 000 assortiments de couleurs sur mesure par an, consolidant son leadership en matière de couleur auprès des prescripteurs. La réalisation par Boero d'un taux de 53 % de plastique recyclé post-consommation (PCR) dans ses seaux en 2025 la positionne favorablement pour les contrats d'économie circulaire, tandis que son partenariat avec CIN élargit sa portée géographique.

Les mouvements stratégiques se concentrent sur les résines à faible empreinte carbone, les emballages circulaires et les outils de prescription numérique. Les fournisseurs recherchent les certifications ISO 9001/14001/45001 et la conformité Seveso III pour se qualifier aux appels d'offres publics, créant un niveau de rigueur opérationnelle qui élève les barrières à l'entrée pour les concurrents plus petits.

Leaders du secteur des revêtements architecturaux en Italie

AkzoNobel N.V.

DAW SE

PPG Industries, Inc.

San Marco Group S.p.A.

The Sherwin-Williams Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : La Commission européenne a adopté des critères Ecolabel UE mis à jour pour les peintures décoratives, les vernis et les produits connexes, valables jusqu'au 31 décembre 2032.

- Octobre 2025 : L'Italie a mis fin au dispositif Superbonus à 110 %, en passant à des déductions fiscales nettement plus faibles pour les rénovations résidentielles afin de réduire les dépenses publiques. En vertu de la loi de finances 2026, les déductions pour les rénovations de bâtiments et les améliorations énergétiques seront abaissées à 36 %-30 % d'ici 2026/2027.

Périmètre du rapport sur le marché des revêtements architecturaux en Italie

Les revêtements architecturaux sont des finitions protectrices et décoratives appliquées sur des structures fixes sur site, telles que les bâtiments résidentiels, commerciaux et industriels. Ces produits, notamment les peintures, les lasures, les produits d'étanchéité et les vernis, sont conçus pour les surfaces extérieures et intérieures afin d'offrir durabilité, esthétique et résistance aux dommages environnementaux.

Le marché des revêtements architecturaux en Italie est segmenté par secteur d'utilisation final, technologie et résine. Par secteur d'utilisation final, le marché est segmenté en commercial et résidentiel. Par technologie, le marché est segmenté en à base de solvant et à base d'eau. Par résine, le marché est segmenté en acrylique, alkyde, époxy, polyester, polyuréthane et autres types de résines. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Commercial |

| Résidentiel |

| À base de solvant |

| À base d'eau |

| Acrylique |

| Alkyde |

| Époxy |

| Polyester |

| Polyuréthane |

| Autres types de résines |

| Par secteur d'utilisation final | Commercial |

| Résidentiel | |

| Par technologie | À base de solvant |

| À base d'eau | |

| Par type de résine | Acrylique |

| Alkyde | |

| Époxy | |

| Polyester | |

| Polyuréthane | |

| Autres types de résines |

Définition du marché

- COMMERCIAL - Le secteur commercial comprend les peintures et revêtements utilisés pour les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et la nouvelle surface de plancher pour les sous-utilisateurs finaux considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisation final spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base de la recherche documentaire et de la revue de littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement