Tamaño y Participación del Mercado de Revestimientos Arquitectónicos de Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Arquitectónicos de Italia por Mordor Intelligence

Se espera que el tamaño del mercado de revestimientos arquitectónicos de Italia aumente de USD 1,99 mil millones en 2025 a USD 2,06 mil millones en 2026 y alcance USD 2,42 mil millones en 2031, creciendo a una CAGR del 3,28% durante 2026-2031. Tras la retirada del Superbonus del 110%, la demanda se ha estabilizado, centrándose en mejoras para viviendas ocupadas por sus propietarios, reformas en la hostelería relacionada con el turismo y una renovación gradual de las viviendas construidas antes de 1970. A medida que la Ecoetiqueta de la Unión Europea (UE) endurece los límites de emisiones, las formulaciones base agua con bajo contenido en compuestos orgánicos volátiles (COV) están captando una mayor cuota de mercado. Sin embargo, la industria se enfrenta a desafíos: los picos en los costos del dióxido de titanio y la escasez de mano de obra están afectando los márgenes de beneficio y los plazos de los proyectos. No obstante, impulsada por datos resilientes sobre permisos de construcción y producción en el sector de la construcción, la actividad subyacente sigue siendo sólida. Para reforzar su ventaja competitiva, las multinacionales están invirtiendo en laboratorios de automatización del color, ampliando líneas de revestimiento en polvo y formando asociaciones para resinas de origen biológico. En contraste, las marcas nacionales están aprovechando su patrimonio y sus credenciales en envases circulares.

Conclusiones Clave del Informe

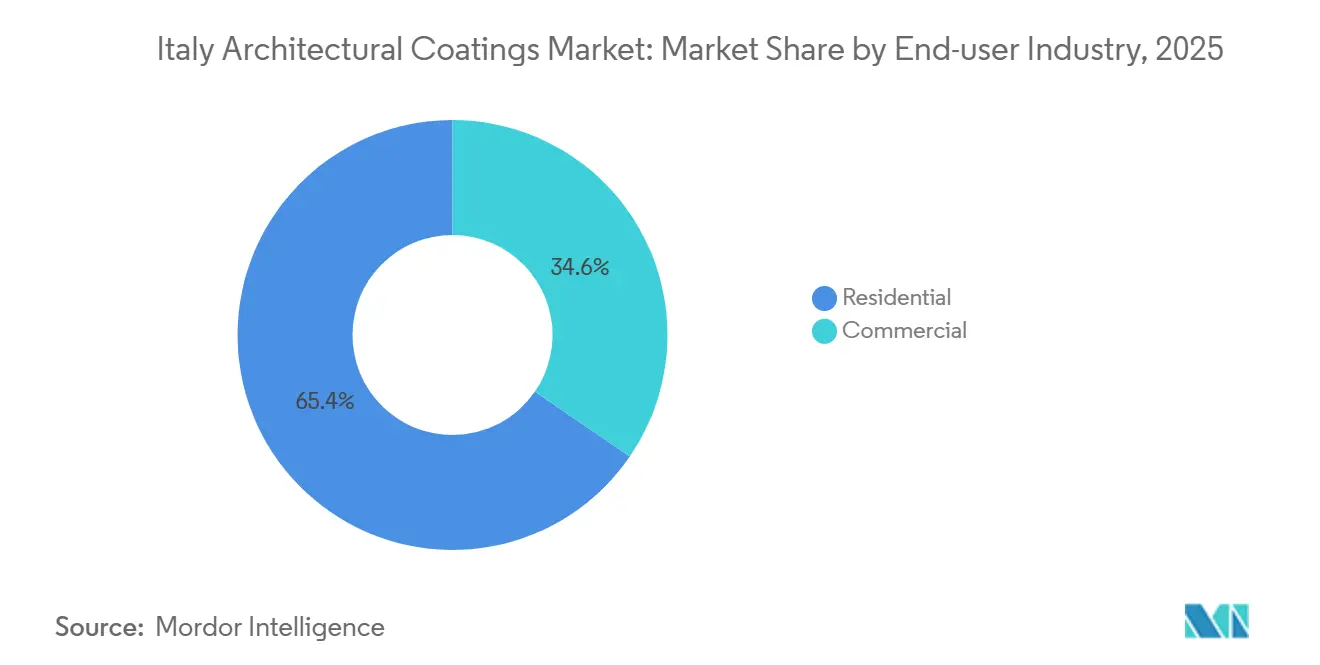

- Por industria de usuario final, el segmento residencial representó el 65,44% de la cuota del mercado de revestimientos arquitectónicos de Italia en 2025 y se proyecta que se expanda a una CAGR del 3,84% de 2026 a 2031.

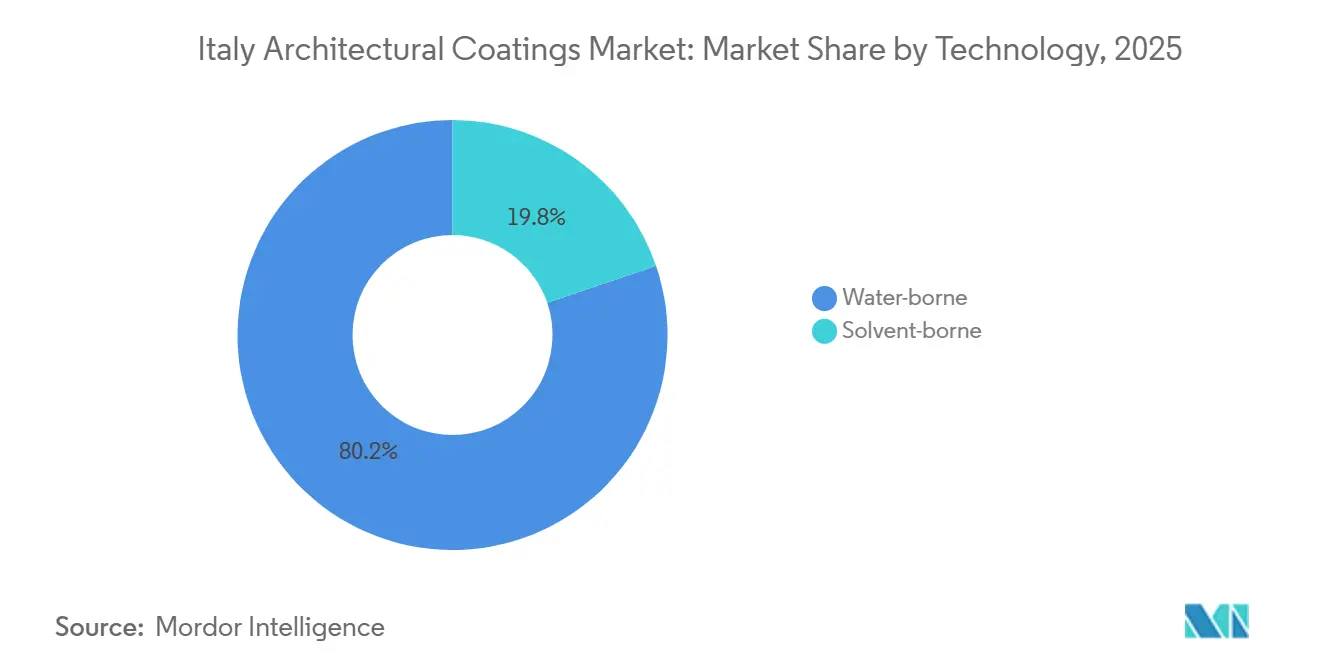

- Por tecnología, los revestimientos base agua captaron el 80,22% del tamaño del mercado de revestimientos arquitectónicos de Italia en 2025 y avanzan a una CAGR del 4,04% de 2026 a 2031.

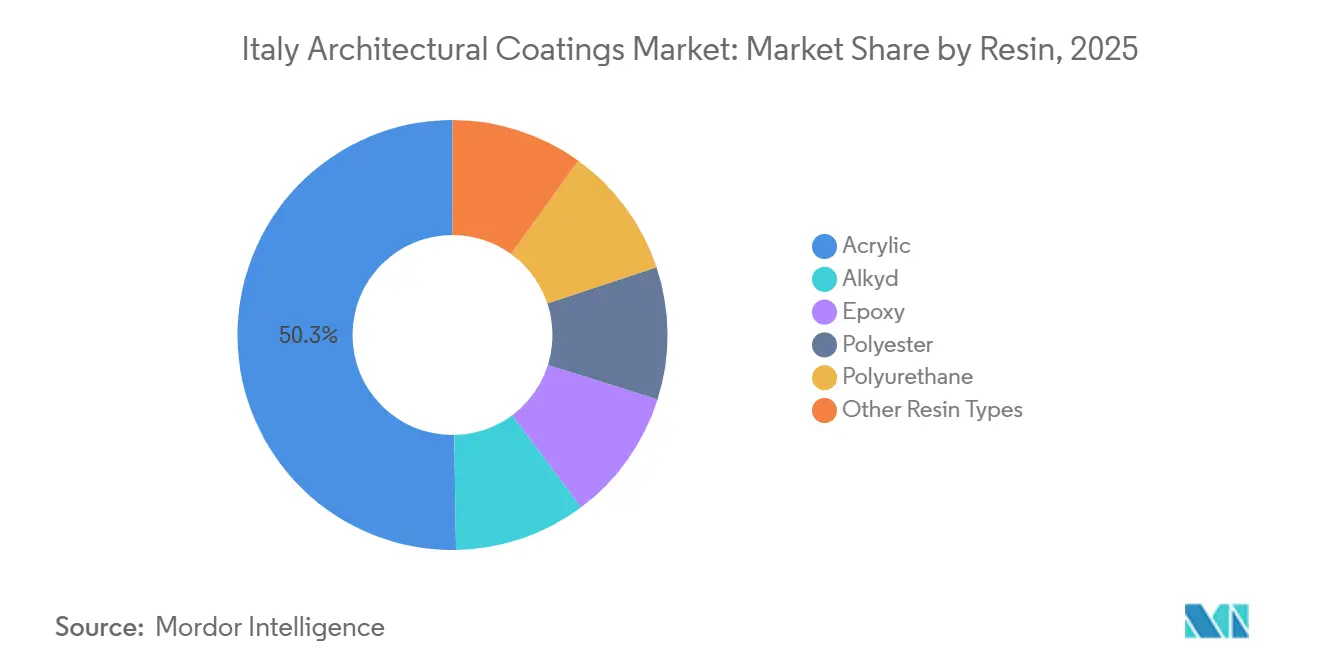

- Por resina, los acrílicos representaron el 50,26% de la cuota del mercado de revestimientos arquitectónicos de Italia en 2025 y están previstos para crecer a una CAGR del 3,97% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Revestimientos Arquitectónicos de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida renovación del parque de viviendas anterior a 1970 | +1.2% | Nacional, con concentración en Lombardía, Piamonte, Véneto, Emilia-Romaña | Largo plazo (≥ 4 años) |

| Crecimiento de las redes de aplicadores profesionales de pintura en Italia | +0.6% | Nacional, centros urbanos (Milán, Roma, Turín, Bolonia) | Mediano plazo (2-4 años) |

| Repunte en la construcción relacionada con el turismo (hoteles, sitios culturales) | +0.8% | Nacional, con énfasis en Milán, Roma, Florencia, Venecia, regiones costeras | Mediano plazo (2-4 años) |

| Auge de la cultura del bricolaje impulsada por tutoriales de comercio electrónico | +0.4% | Nacional, áreas suburbanas y rurales | Corto plazo (≤ 2 años) |

| Extensión del "Superbonus 110%" gubernamental para fachadas energéticamente eficientes | +0.3% | Nacional, residencias principales ocupadas por sus propietarios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Renovación del Parque de Viviendas Anterior a 1970

En Italia, casi el 70% de las viviendas son anteriores a 1970, y más del 70% no alcanzan los estándares de la clase energética C[1]ENEA, "Rapporto Annuale Efficienza Energetica 2025," enea.it. A pesar de la conclusión del incentivo del 110%, una deducción continuada del 50% para residencias principales hace que las mejoras energéticas sean atractivas. Esto ha llevado a regiones como Lombardía, Piamonte, Véneto y Emilia-Romaña a adoptar cada vez más revoques minerales transpirables, sistemas antihumedad y acrílicos compatibles con el aislamiento. La Organización para la Cooperación y el Desarrollo Económicos (OCDE) proyecta una necesidad de EUR 792 mil millones (USD 860 mil millones) para elevar el parque de viviendas actual a estándares de energía casi nula, creando una demanda sostenida de revestimientos de fachada e interiores de alta gama.

Crecimiento de las Redes de Aplicadores Profesionales de Pintura en Italia

La creciente demanda de secuencias de revestimiento precisas en instalaciones de bombas de calor y sistemas de aislamiento multicapa está impulsando el crecimiento de redes de aplicadores certificados en Milán, Roma, Turín y Bolonia. Los fabricantes ofrecen formación en obra, igualación digital del color y líneas de asistencia técnica para apoyar este crecimiento. Sin embargo, la brecha en mano de obra cualificada continúa retrasando los intrincados proyectos de fachada, en particular los que involucran mampostería histórica. El laboratorio de EUR 2 millones de PPG en Milán, que puede producir 100.000 igualaciones de color cada año, pone de relieve el apoyo que los proveedores están brindando a los aplicadores[2]PPG, "PPG Opens Color Automation Laboratory in Milan," ppg.com .

Repunte en la Construcción Relacionada con el Turismo (Hoteles, Sitios Culturales)

En el tercer trimestre de 2025, los permisos no residenciales aumentaron un 11,1% interanual, impulsados por hoteles, restaurantes y sitios culturales que aceleran las reformas para aprovechar el impulso del turismo pospandemia. Además, los fondos del Plan Nacional de Recuperación y Resiliencia (PNRR) están canalizando inversiones hacia la seguridad sísmica y las mejoras en el almacenamiento de arte en lugares como Matera y Venaria Reale. Estas mejoras requieren materiales especializados, incluidas pinturas minerales transpirables, acabados superiores antigraffiti y imprimaciones de barrera contra la humedad. Mientras tanto, el aumento de los precios de la vivienda en Génova, Roma y Turín está estimulando un mayor gasto privado en acabados decorativos.

Incentivos Gubernamentales para Fachadas Energéticamente Eficientes

En 2025, los proyectos que obtuvieron permisos antes de mediados de octubre de 2024 seguirán beneficiándose de una deducción del 65%, impulsando la demanda de revestimientos de fachada y sistemas compuestos de aislamiento térmico exterior (SATE). La estructura de deducción, ajustada del 36%-30% para 2025-2027, se eleva al 50%-36% específicamente para viviendas ocupadas por sus propietarios, garantizando una demanda constante de mejoras en la envolvente del edificio. Para calificar, los productos deben tener bajo contenido en COV y cumplir con la Ecoetiqueta, lo que está acelerando el giro de la industria hacia acrílicos base agua y metales arquitectónicos con revestimiento en polvo.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del dióxido de titanio | -0.5% | Nacional, afecta a todos los fabricantes | Corto plazo (≤ 2 años) |

| Estrictos límites de COV bajo las revisiones del Pacto Verde Europeo | -0.3% | Nacional, cumplimiento a nivel de la UE | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada en el sector de la restauración de edificios | -0.4% | Nacional, aguda en las regiones del norte (Lombardía, Piamonte, Véneto) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Dióxido de Titanio

Los revestimientos arquitectónicos dependen en gran medida del dióxido de titanio, el principal pigmento blanco, que constituye una parte significativa de los gastos en materias primas. Los precios del dióxido de titanio han sido volátiles, una situación agravada por la imposición de derechos antidumping de la UE sobre las importaciones. Estos derechos, junto con los recargos energéticos y las regulaciones de divulgación de emisiones, han inflado los costos de los pigmentos. Este aumento de costos ha reducido aún más los márgenes de los formuladores italianos, que ya se enfrentan a una demanda tibia de reformas. Si bien el Centro Común de Investigación (JRC) destaca el dominio del dióxido de titanio en las categorías de impacto ambiental, un posible cambio al sulfuro de zinc no alivia los desafíos, dejando a los fabricantes vulnerables.

Estrictos Límites de COV Bajo las Revisiones del Pacto Verde Europeo

En diciembre de 2025, la Comisión Europea publicó los criterios actualizados de la Ecoetiqueta de la UE para pinturas decorativas y barnices, con validez hasta el 31 de diciembre de 2032. Estas revisiones introducen umbrales más estrictos para el contenido de compuestos orgánicos volátiles (COV) y compuestos orgánicos semivolátiles (COSV), endurecen los límites de los conservantes y actualizan los criterios de aptitud para el uso. Bajo la Decisión de la Comisión 2025/2607, las pinturas mate de interior ahora enfrentan un límite de COV de 10 g/L, junto con un límite de emisión en cámara de 28 días de 300 µg/m³ para los compuestos orgánicos volátiles totales (COVT). Esto impone restricciones significativas a los productos con alto contenido en solventes. Además, las prohibiciones de sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS), ftalatos y organoestaños requieren una importante inversión en I+D y la reingeniería de conservantes, especialmente a la luz de la reclasificación de las isotiazolinonas por parte del Reglamento de Clasificación, Etiquetado y Envasado (CLP) de la Unión Europea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: Las Viviendas Ocupadas por sus Propietarios Mantienen el Dominio

En 2025, el segmento residencial dominó el mercado de revestimientos arquitectónicos de Italia, capturando el 65,44% del mercado, y se proyecta que crezca a una CAGR del 3,84% hasta 2031. Este crecimiento se atribuye a los propietarios que utilizan deducciones que van del 50% al 36% para mejoras en la envolvente del edificio. El segmento se beneficia de una baja penetración hipotecaria y de aumentos constantes en los precios de la vivienda, lo que fomenta las mejoras de interiores financiadas con efectivo. Además, las mejoras en la clase energética continúan impulsando la demanda de revestimientos de aislamiento térmico.

El segmento comercial está experimentando crecimiento debido al aumento de la actividad en hoteles, restaurantes y reformas de espacios culturales. Los permisos no residenciales aumentaron un 11,1% interanual en el tercer trimestre de 2025, lo que refleja esta tendencia. La expansión de los revestimientos en polvo de AkzoNobel en Como pone de relieve la creciente demanda de fachadas metálicas. Esta demanda es particularmente fuerte en proyectos de construcción relacionados con el turismo que requieren acabados duraderos y estables en color.

Por Tecnología: Las Formulaciones Base Agua se Aceleran

En 2025, los sistemas base agua dominaron el mercado de revestimientos arquitectónicos de Italia, capturando el 80,22% del mercado, y se proyecta que crezcan a una CAGR del 4,04% hasta 2031, superando a sus homólogos base solvente. Mientras tanto, la Decisión de la Comisión 2025/2607 consolida el liderazgo de las opciones con bajo contenido en COV.

Las evaluaciones del ciclo de vida revelan que los aerosoles base agua producen hasta un 58% menos de CO₂ que sus homólogos base solvente, proporcionando a los prescriptores una ventaja de sostenibilidad medible. Con la contratación pública que exige cada vez más el cumplimiento de la Ecoetiqueta, los proveedores están canalizando sus esfuerzos de I+D hacia acrílicos base agua de flujo y nivelación y sistemas de metales con revestimiento en polvo, destacando la alineación del segmento con los estándares regulatorios.

Aunque la tecnología base solvente sigue siendo una opción para necesidades específicas de alto rendimiento, como imprimaciones para metales y revestimientos industriales, su cuota de mercado está disminuyendo. Esta reducción está impulsada por las crecientes presiones regulatorias y un énfasis creciente en la calidad del aire interior y las credenciales ambientales entre los clientes.

Por Tipo de Resina: Los Acrílicos Mantienen el Liderazgo

En 2025, los acrílicos representaron el 50,26% del mercado de revestimientos arquitectónicos de Italia. Con una previsión de crecimiento a una CAGR del 3,97% hasta 2031, este crecimiento se atribuye a su compatibilidad con bajo contenido en COV, retención del color y permeabilidad al vapor. Destacando el giro de la industria hacia la sostenibilidad, AkzoNobel, en colaboración con Arkema y BASF, presentó una línea de revestimientos en polvo de alta durabilidad, subrayando el uso de monómeros de origen biológico para reducir las huellas de carbono.

A medida que se endurecen las restricciones sobre solventes, los alquídicos enfrentan un declive. Mientras tanto, las resinas epoxi, poliuretano y poliéster se abren paso en nichos dentro del ámbito de los revestimientos arquitectónicos. Estas resinas se emplean predominantemente en aplicaciones orientadas al rendimiento, incluidos revestimientos de suelos, imprimaciones anticorrosión y acabados metálicos industriales. Los revestimientos epoxi, reconocidos por su resistencia química y durabilidad a la abrasión, son la opción preferida para interiores comerciales de alto tráfico y suelos industriales. Por otro lado, los acabados superiores de poliuretano destacan en la carpintería arquitectónica y el mobiliario de alta gama, donde la resistencia a los arañazos y las marcas es crucial.

Las resinas de poliéster, conocidas por su durabilidad exterior y estabilidad del color, encuentran su aplicación principal en revestimientos en polvo para metales arquitectónicos. La posición de liderazgo del segmento acrílico se ve reforzada por su alineación con las tendencias regulatorias, los mandatos de sostenibilidad y las exigencias técnicas de los proyectos de retrofitting energético, impulsando el crecimiento del mercado de revestimientos arquitectónicos de Italia.

Panorama Competitivo

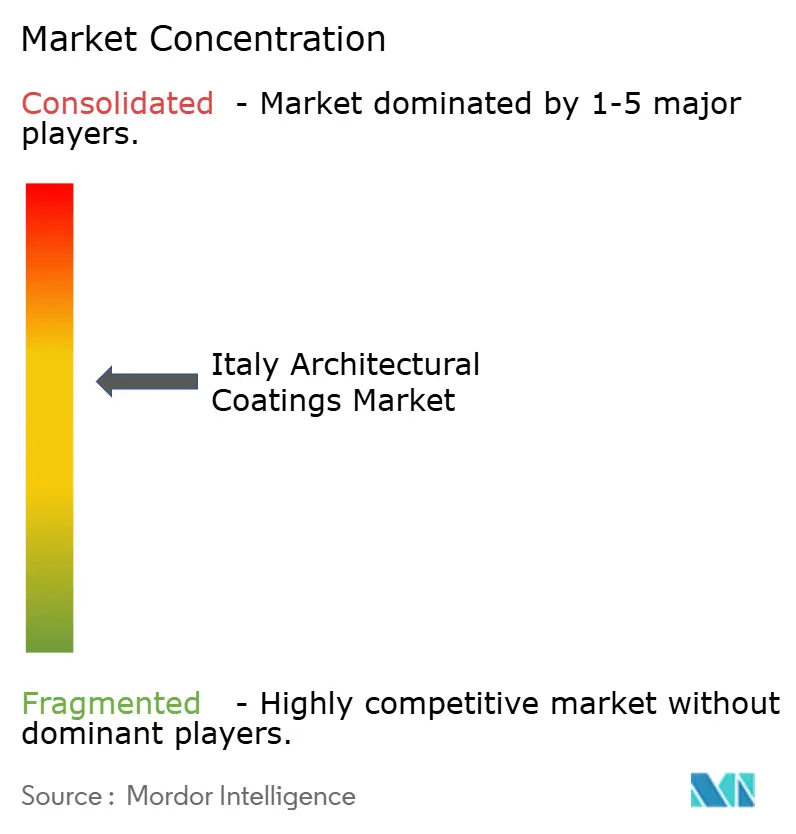

El mercado de revestimientos arquitectónicos de Italia está moderadamente fragmentado. AkzoNobel, PPG y Sherwin-Williams lideran entre las multinacionales, mientras que Boero, ICA, San Marco, Oikos y Valpaint anclan la cuota nacional. La expansión de EUR 21 millones de AkzoNobel en Como añadió cuatro líneas de revestimiento en polvo y equipos de unión, reforzando la resiliencia de la cadena de suministro para proyectos de fachada y carpintería en toda la región.

El laboratorio de automatización del color de PPG en Milán, inaugurado con una inversión de USD 2,1 millones, produce ahora 100.000 igualaciones de color personalizadas anualmente, consolidando su liderazgo en color ante los prescriptores. El logro del 53% de plástico reciclado posconsumo en los cubos de Boero en 2025 la posiciona favorablemente para contratos de economía circular, mientras que su asociación con CIN amplía su alcance geográfico.

Los movimientos estratégicos se centran en resinas bajas en carbono, envases circulares y herramientas de especificación digital. Los proveedores buscan certificaciones ISO 9001/14001/45001 y el cumplimiento de Seveso III para calificar para licitaciones públicas, creando una base de rigor operativo que eleva las barreras de entrada para los competidores más pequeños.

Líderes de la Industria de Revestimientos Arquitectónicos de Italia

AkzoNobel N.V.

DAW SE

PPG Industries, Inc.

San Marco Group S.p.A.

The Sherwin-Williams Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La Comisión Europea ha adoptado los criterios actualizados de la Ecoetiqueta de la UE para pinturas decorativas, barnices y productos relacionados, válidos hasta el 31 de diciembre de 2032.

- Octubre de 2025: Italia ha puesto fin al esquema del Superbonus del 110%, pasando a deducciones fiscales significativamente menores para las reformas del hogar con el fin de reducir el gasto público. Bajo la ley de presupuesto de 2026, las deducciones por reformas de edificios y mejoras energéticas se reducirán al 36%-30% en 2026/2027.

Alcance del Informe del Mercado de Revestimientos Arquitectónicos de Italia

Los revestimientos arquitectónicos son acabados protectores y decorativos aplicados a estructuras fijas en obra, como edificios residenciales, comerciales e industriales. Estos productos, incluidas pinturas, tintes, selladores y barnices, están diseñados tanto para superficies exteriores como interiores con el fin de ofrecer durabilidad, estética y resistencia a los daños ambientales.

El mercado de Revestimientos Arquitectónicos de Italia está segmentado por industria de usuario final, tecnología y resina. Por industria de usuario final, el mercado se segmenta en comercial y residencial. Por tecnología, el mercado se segmenta en base solvente y base agua. Por resina, el mercado se segmenta en acrílica, alquídica, epoxi, poliéster, poliuretano y otros tipos de resina. Para cada segmento, el tamaño del mercado y las previsiones se proporcionan en términos de valor (USD).

| Comercial |

| Residencial |

| Base solvente |

| Base agua |

| Acrílica |

| Alquídica |

| Epoxi |

| Poliéster |

| Poliuretano |

| Otros Tipos de Resina |

| Por Industria de Usuario Final | Comercial |

| Residencial | |

| Por Tecnología | Base solvente |

| Base agua | |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Epoxi | |

| Poliéster | |

| Poliuretano | |

| Otros Tipos de Resina |

Definición de mercado

- COMERCIAL - El Sector Comercial incluye las pinturas y revestimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye las pinturas y revestimientos utilizados en aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye pinturas y revestimientos interiores y exteriores utilizados en edificios residenciales.

- SUPERFICIE DE SUELO - La superficie de suelo total comprende tanto la superficie de suelo existente como la nueva para los sub usuarios finales considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de usuario final específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en la investigación documental y la revisión bibliográfica, junto con las aportaciones de expertos primarios.

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye en base a estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción