Tendances du marché de Inde Pétrole et gaz du secteur intermédiaire Industrie

Le transport par pipeline pour stimuler le marché

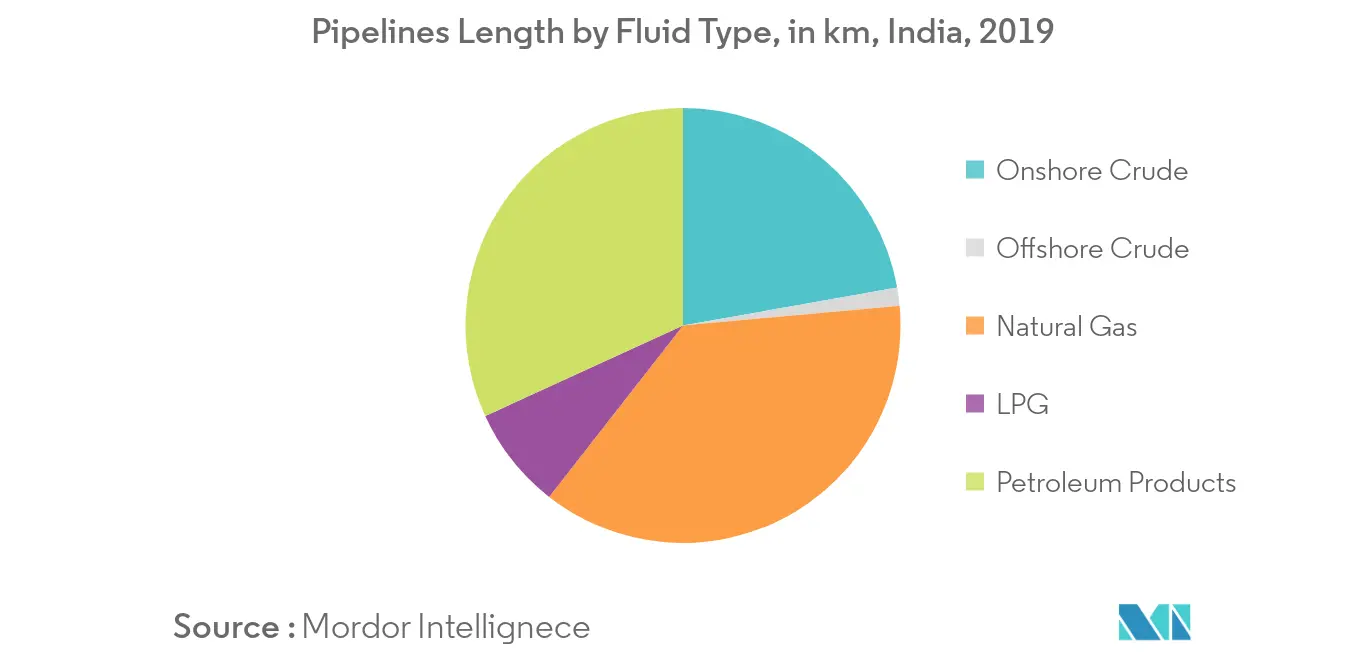

- Le pipeline constitue le moyen le plus économique de transport de gaz naturel, de pétrole brut et de produits pétroliers sur de longues distances. La longueur du pipeline de pétrole brut est passée à 10 419 km en 2019, tandis que la longueur du gazoduc a augmenté à 16 368 km.

- La capacité de l'oléoduc de pétrole brut a été de 157,7 millions de tonnes métriques (MMT) en 2019. L'un des oléoducs de plus grande capacité du pays est l'oléoduc Salaya - Mathura, qui a une capacité existante de 25 000 TMT en 2019.

- En 2019, le plus long gazoduc de gaz de pétrole liquéfié (GPL) au monde devait être posé, au cours de la période de prévision, pour un coût d'environ 9 000 crore INR. Il devrait acheminer le GPL depuis trois terminaux d'importation de GPL (à Kandla, Pipavav et Dahej) et deux raffineries de pétrole le long de la route. Le GPL sera transporté vers les usines dembouteillage de GPL des États du Gujarat, du Madhya Pradesh et de lUttar Pradesh.

- La deuxième phase du pipeline Jagdishpur-Haldia et Bokaro-Dhamra (JHBDPL) est un système de gazoduc de 1 836 km de long en cours de développement dans les États d'Odisha, du Jharkhand et du Bengale occidental en Inde. Le projet devrait être achevé d'ici la fin de 2020 pour un coût de 93,8 milliards INR.

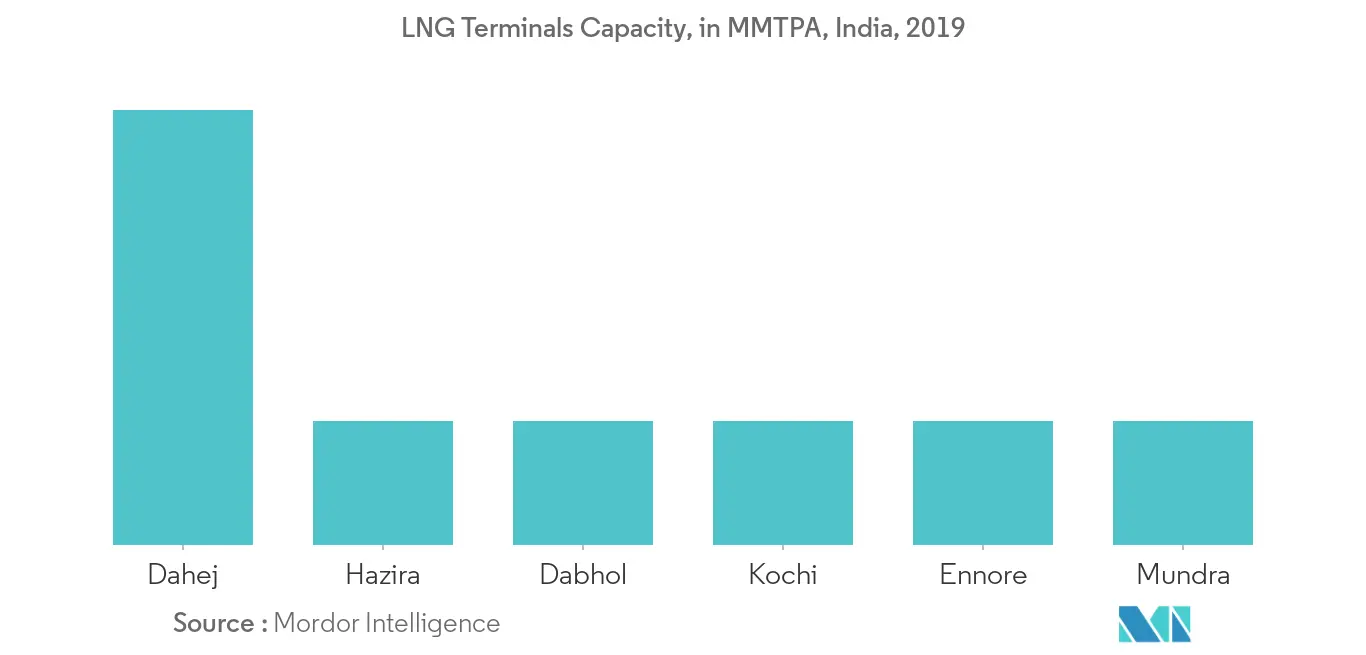

- Le nord-ouest de lInde dispose dune infrastructure de gaz naturel très développée, avec des terminaux très utilisés de Hazira et Dahej. Cependant, les régions du sud et de lest du pays manquent de gazoducs pour acheminer le gaz naturel des terminaux côtiers dimportation de GNL vers dimportants centres de demande plus à lintérieur des terres.

Télécharger un échantillon

Les terminaux GNL connaîtront une croissance significative

- En février 2019, Atlantic Gulf and Pacific a démarré la construction de son premier terminal GNL en Inde, qui est en cours de construction sur un site de 12 hectares, avec une capacité initiale d'un million de tonnes par an. Le terminal devrait être opérationnel dici le quatrième trimestre 2021.

- Atlantic Gulf and Pacific vise également à ajouter deux terminaux GNL supplémentaires en Inde au cours de la période de prévision. Ainsi, une croissance significative dans le secteur intermédiaire est attendue au cours de la période de prévision.

- Selon Petronet, fin 2019, l'Inde comptait cinq terminaux GNL existants, cinq autres étaient en phase de construction et trois en phase de proposition. Avec les prochains terminaux, le marché devrait connaître une croissance significative.

- En 2019, le gouvernement indien s'est fixé pour objectif d'augmenter la part du gaz naturel de 6,2 % en 2018 à 15 % d'ici 2030. La croissance future des importations indiennes de GNL dépend de la connexion des terminaux de regazéification de GNL sur les côtes aux centres de demande plus à l'intérieur des terres via un pipeline.

- Les importations de GNL de l'Inde sont passées de 31 % de l'approvisionnement en gaz naturel du pays en 2012 à plus de 50 % en 2019. Avec cela, la demande d'installations de stockage et de terminaux de GNL a considérablement augmenté. Avec la poursuite de la croissance attendue du marché, la demande dinstallations de stockage devrait augmenter.