Taille et part du marché de la construction préfabriquée en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

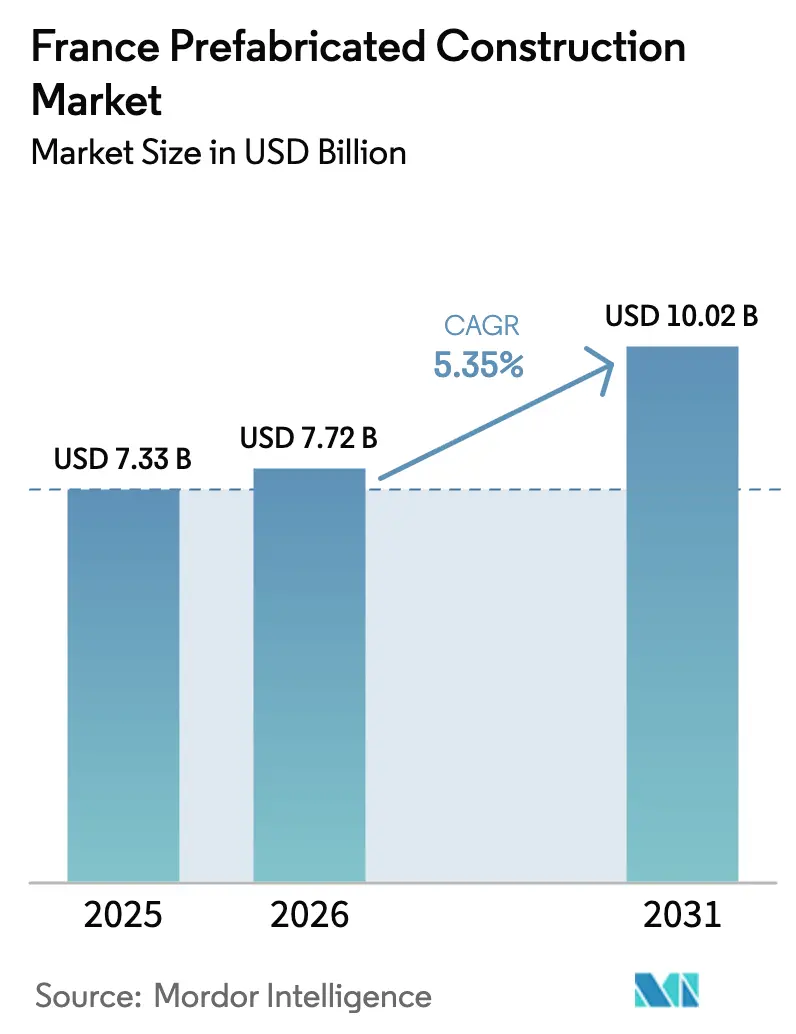

| Taille du marché de l'année de base (2025) | 7.33 Milliards de dollars |

| Taille du Marché (2026) | 7.72 Milliards de dollars |

| Taille du Marché (2031) | 10.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction préfabriquée en France par Mordor Intelligence

La taille du marché de la construction préfabriquée en France devrait passer de 7,33 milliards USD en 2025 et 7,72 milliards USD en 2026 à 10,02 milliards USD d'ici 2031, enregistrant un CAGR de 5,35 % entre 2026 et 2031.

Les limites strictes de carbone imposées par la RE2020, la hausse des prix des terrains urbains et les pénuries persistantes de main-d'œuvre incitent les promoteurs à privilégier les assemblages contrôlés en usine, qui réduisent les émissions incorporées et raccourcissent les délais de construction. Les marchés publics pour les écoles, les cliniques et les sites de défense exigent de plus en plus une livraison modulaire afin de garantir la maîtrise des coûts et de réduire les nuisances dans les quartiers. La demande privée gagne également en dynamisme, les opérateurs de centres de données et de logistique du dernier kilomètre accordant une grande importance à la rapidité de mise en service et à l'intégration des équipements mécaniques, électriques et de plomberie (MEP) sur site. Parallèlement, les solutions hybrides en bois attirent les investissements, car chaque mètre cube de bois lamellé-croisé (CLT) stocke environ 1 tonne de CO₂, un crédit biogénique qui aide les projets à respecter des plafonds de plus en plus stricts sans recourir à des compensations coûteuses.

Principaux enseignements du rapport

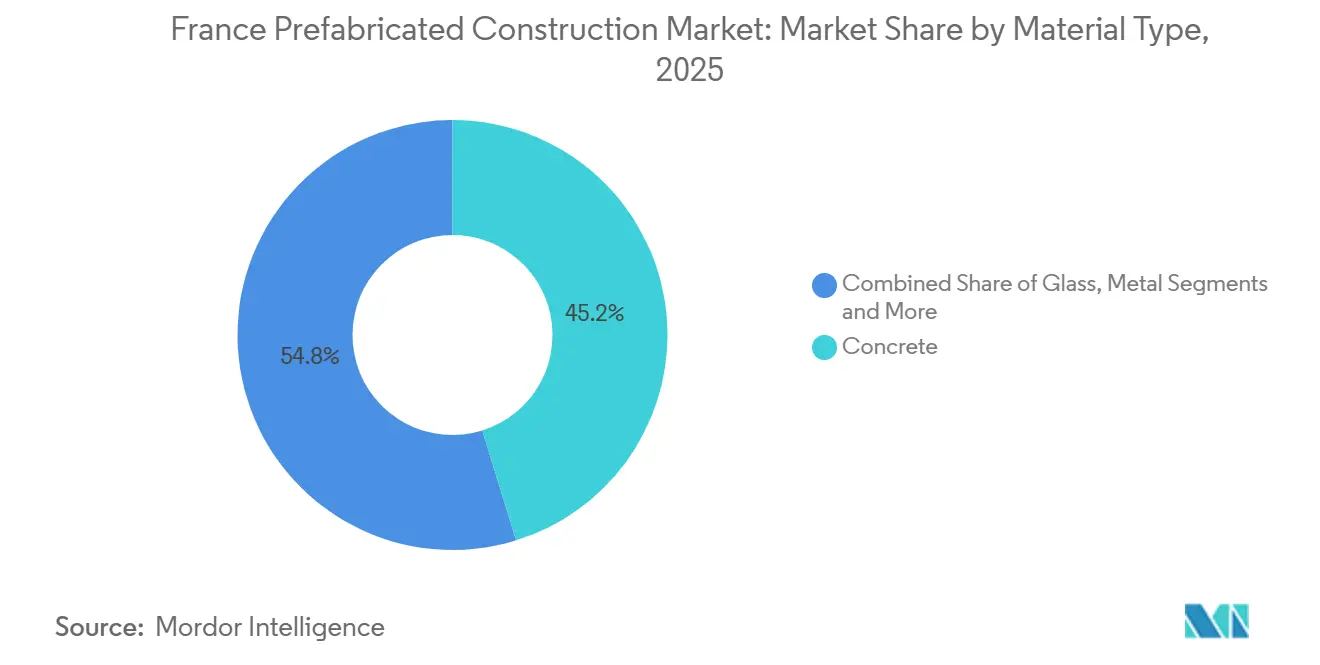

- Par type de matériau, le béton a dominé avec 45,2 % de la part du marché des bâtiments préfabriqués en France en 2025, tandis que le bois devrait afficher le CAGR le plus rapide de 6,12 % jusqu'en 2031.

- Par application, le segment résidentiel représentait 59,4 % de la taille du marché des bâtiments préfabriqués en France en 2025, tandis que les projets commerciaux progressent à un CAGR de 6,40 % jusqu'en 2031.

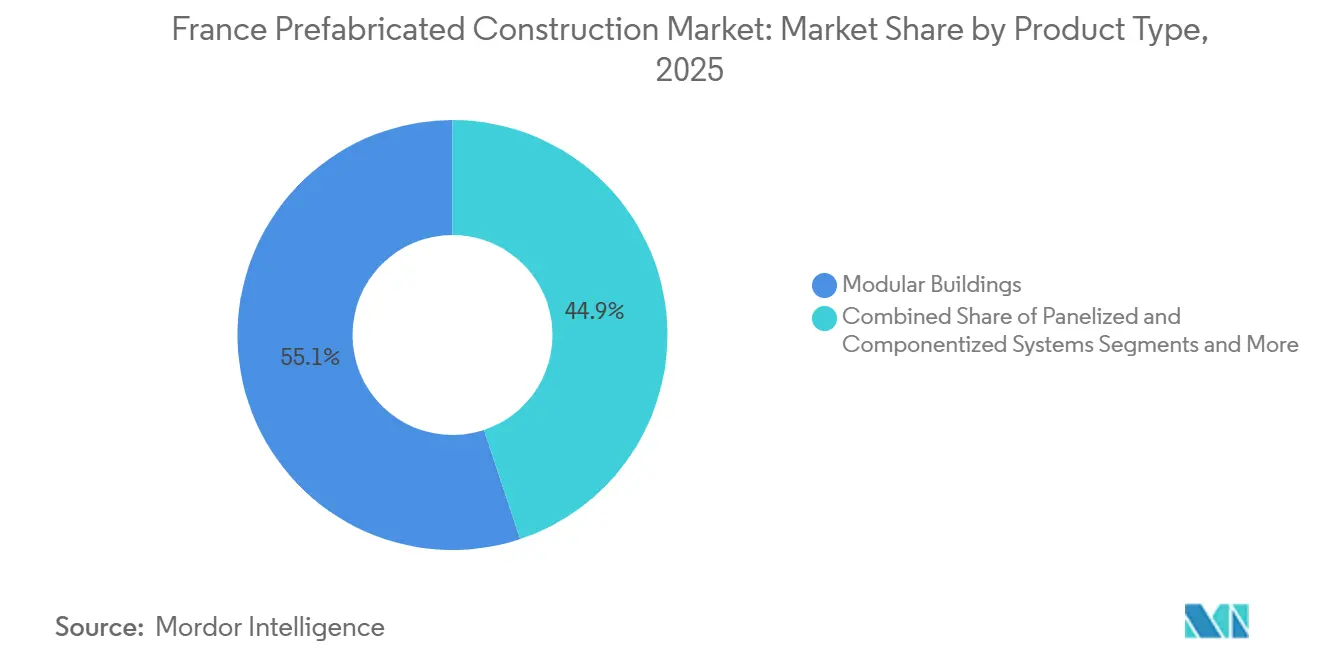

- Par type de produit, les bâtiments modulaires ont capté 55,1 % du chiffre d'affaires de 2025, et les systèmes panélisés devraient se développer à un CAGR de 6,79 % jusqu'en 2031.

- Par ville, Paris a contribué à 39,7 % de l'activité de 2025, mais Lyon enregistre le CAGR au niveau des villes le plus élevé, à 7,08 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction préfabriquée en France

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes d'énergie et de carbone RE2020 | +1.8% | National avec adoption précoce à Paris, Lyon, Grenoble | Moyen terme (2-4 ans) |

| Programmes publics pour les écoles, la santé, la défense | +1.2% | National, concentré en Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Court terme (≤2 ans) |

| Préfabrication en bois et hybride pour les objectifs de décarbonation | +1.0% | National, leadership à Paris, Lyon, Bordeaux | Long terme (≥4 ans) |

| Renouvellement urbain et réhabilitation de friches industrielles | +0.9% | Paris, Lyon, Marseille, Lille | Moyen terme (2-4 ans) |

| Expansion industrielle, logistique et des centres de données | +0.8% | Île-de-France, Hauts-de-France, Auvergne-Rhône-Alpes | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Normes d'énergie et de carbone RE2020

Le code RE2020 en France ajoute des plafonds de carbone sur le cycle de vie qui se resserrent en 2025, 2028 et 2031, obligeant les promoteurs à quantifier les émissions incorporées de la structure jusqu'à la fin de vie. Les enveloppes construites en usine minimisent les déchets, garantissent l'étanchéité à l'air et permettent une traçabilité détaillée de la provenance des matériaux, aidant les projets à documenter leur conformité sans refontes coûteuses[1]CSTB, "Guidance technique RE2020 pour la construction bois," CSTB.FR. Les règles de comptabilisation du carbone créditent chaque mètre cube de bois de structure d'environ 1 tonne de CO₂ stocké, un avantage qui compense les émissions des fondations et des équipements MEP[2]ADEME, "RE2020 : Seuils carbone et exigences," ADEME.FR. Ces avantages se traduisent par des primes de risque plus faibles pour les prêteurs et les assureurs, accélérant la prescription de solutions modulaires et panélisées dans les nouveaux appels d'offres. À mesure que les plafonds se resserrent, les fabricants qui certifient aujourd'hui l'empreinte de leurs produits sont bien positionnés pour remporter des commandes récurrentes à l'avenir.

Programmes du secteur public

Les ministères français chargés de l'éducation, de la santé et de la défense intègrent désormais la livraison hors site dans les documents d'appel d'offres afin de raccourcir les délais et d'imposer aux entreprises des prix fixes[3]Bouygues Construction, "Projects and Innovation," BOUYGUES-CONSTRUCTION.COM. Une école primaire de 12 classes à Bagneux a ouvert en 2024 après seulement quatre mois de chantier, démontrant comment les unités volumétriques limitent les plaintes pour nuisances sonores dans les quartiers denses. Les extensions hospitalières d'Argenteuil et de Rennes ont utilisé des chambres de patients modulaires pour maintenir des zones stériles tout en créant de nouvelles capacités, une approche qui aurait nécessité des fermetures par phases avec des méthodes conventionnelles. L'armée déploie discrètement des casernes conteneurisées qui se déplacent avec les rotations de troupes, prouvant la polyvalence de la préfabrication pour les actifs à usage critique. Ces exemples renforcent la confiance politique, garantissant que les futurs budgets publics continuent d'allouer des fonds aux solutions fabriquées en usine.

Préfabrication en bois et hybride pour la décarbonation

Les lignes de production de CLT et de bois lamellé-collé (GLT) se sont développées à l'échelle nationale après que des projets emblématiques de grande hauteur à Bordeaux et à Grenoble ont validé les performances en matière d'incendie et d'acoustique. Des accords d'intégration verticale, tels que l'acquisition par Eiffage de B3 Ecodesign en 2024, sécurisent l'approvisionnement local en fibres et garantissent la stabilité des prix sur des cadres pluriannuels. Le crédit de carbone biogénique de la RE2020, pouvant atteindre 2 kg de CO₂ par kilogramme de bois sec, permet aux tours résidentielles de moyenne hauteur d'atteindre un carbone incorporé net négatif lorsqu'elles sont associées à des soubassements en béton bas carbone. Les directives nationales sur l'économie circulaire favorisent désormais les assemblages boulonnés plutôt que collés, afin que les panneaux puissent être récupérés et redéployés, améliorant ainsi les valeurs résiduelles en fin de vie. Les doubles avantages climatiques et circulaires du bois incitent les investisseurs privés à inclure des ossatures hybrides dans les clauses des prêts à impact environnemental.

Renouvellement urbain et réhabilitation de friches industrielles

Les parcelles urbaines étroites sont soumises à des restrictions concernant les horaires de travail, les aires de grue et les itinéraires de camions ; les entreprises choisissent donc des façades panélisées et des caissons de plancher qui se mettent en place en quelques minutes et nécessitent moins de livraisons. Le projet Bercy Village à Paris a maintenu le service du métro le week-end en limitant les levages lourds aux fenêtres nocturnes hors pointe et en achevant les intérieurs avec des colonnes MEP préinstallées. Le plan directeur de la Part-Dieu à Lyon intègre des noyaux modulaires dans des tours situées à côté de voies ferrées actives, minimisant les fermetures de voies qui perturberaient 140 000 passagers par jour. Les reconversions de friches bénéficient d'un double avantage : les ossatures hybrides en bois plus légères réduisent les charges sur les fondations de sols contaminés, et l'usinage en usine réduit l'exposition des travailleurs aux polluants sur site. Ces gains de performance encouragent les urbanistes à approuver les méthodes hors site comme solution par défaut pour les projets de renouvellement urbain.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité des permis et protections du patrimoine | -0.7% | National, particulièrement aigu dans les centres historiques de Paris, Bordeaux, Strasbourg | Moyen terme (2-4 ans) |

| Limites de transport et de grutage dans les villes denses | -0.5% | Paris, Lyon, Marseille, Lille | Court terme (≤2 ans) |

| Préférence culturelle pour la maçonnerie et perception des coûts | -0.4% | National, plus marqué dans les zones rurales et périurbaines | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Complexité des permis et protections du patrimoine

Les urbanistes municipaux appliquent des règles esthétiques variées en vertu du Code de l'urbanisme, et les responsables du patrimoine peuvent opposer leur veto aux façades modulaires dans un rayon de 500 mètres des monuments protégés. Une enquête de 2024 menée par la Fédération française du bâtiment a révélé que les permis modulaires dans les quartiers historiques prennent en moyenne 14 mois, soit cinq mois de plus que les constructions conventionnelles. Les ajustements personnalisés requis pour satisfaire aux directives locales en matière d'apparence effacent une partie des gains d'efficacité en usine et font grimper les honoraires de conception. Les agences nationales élaborent des typologies pré-approuvées, mais leur adoption reste lente car les maires craignent les réactions négatives si les projets semblent « industriels ». Tant que le zonage ne sera pas harmonisé, les promoteurs devront prévoir du temps supplémentaire et des fonds de contingence pour les sites classés.

Limites de transport et de grutage

La réglementation routière française plafonne la largeur standard des modules à 2,55 mètres, la hauteur à 4 mètres et le poids des véhicules à 44 tonnes ; les charges hors gabarit nécessitent des escortes qui augmentent les coûts et limitent les fenêtres de livraison. Les centres urbains aggravent la contrainte avec des livraisons uniquement nocturnes et des rayons de braquage étroits, de sorte que les grues doivent être réservées sur de courtes fenêtres à des tarifs journaliers de 3 000 à 5 000 EUR (3 300 à 5 500 USD) plus des frais d'attente. Pour faire face, les fabricants reconçoivent les unités pour s'adapter aux gabarits de transport plutôt qu'aux agencements optimaux, ce qui augmente les coûts au mètre carré. Les kits panélisés réduisent les difficultés de transport mais renvoient davantage de main-d'œuvre sur le chantier, diluant certains gains de productivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le béton maintient sa position dominante tandis que le bois accélère

Le béton a conservé une part de marché de 45,2 % dans la construction préfabriquée en France en 2025 grâce à sa domination dans les logements sociaux à plusieurs étages et les entrepôts industriels. Les noyaux d'escaliers préfabriqués et les modules de salles de bains en ciment bas carbone permettent aux promoteurs de respecter les codes incendie et acoustiques tout en s'appuyant sur des chaînes d'approvisionnement établies. Cependant, la RE2020 impose des pénalités de carbone incorporé plus élevées sur le ciment Portland ordinaire, incitant les entreprises à adopter des mélanges avec du laitier granulé ou de l'argile calcinée. Le bois est le matériau qui progresse le plus rapidement, avec un CAGR de 6,12 % vers 2031, à mesure que les prix du CLT s'alignent sur la capacité nationale croissante, illustrée par l'investissement de Hexaom dans l'usine vendéenne de POBI Industrie. Les ossatures hybrides associant des planchers en bois à des soubassements en béton ancrent désormais de nombreuses tours de 8 à 10 étages, démontrant comment le marché de la construction préfabriquée en France peut concilier résilience structurelle et décarbonation.

La dynamique de croissance favorise les matériaux qui répondent à la fois aux objectifs de carbone et de délais. Les noyaux en bois réduisent le poids des bâtiments jusqu'à 30 %, permettant des fondations moins profondes sur des sols faibles et réduisant les coûts d'évacuation des déblais sur les friches industrielles. Les scieries régionales d'Auvergne usinent désormais des panneaux CLT de 3,2 mètres de large, maximisant les charges utiles des camions dans les limites routières françaises. Pendant ce temps, l'acier occupe une niche stable dans les halls logistiques à grande portée, mais connaît une croissance plus lente car l'acier vierge attire des coefficients carbone élevés. Les panneaux sandwichs composites et les blocs en granulats recyclés émergent comme des options alternatives pour les façades et les cloisons intérieures, mais ils ne représentent encore qu'une fraction de la demande actuelle. Dans l'ensemble, les tendances de substitution des matériaux enrichissent la diversité des fournisseurs et renforcent la dynamique concurrentielle au sein du marché de la construction préfabriquée en France.

Par application : le résidentiel domine tandis que le commercial gagne du terrain

Les projets résidentiels ont contribué à 59,4 % du marché de la construction préfabriquée en France en 2025, les organismes de logement social s'étant précipités pour remédier à une pénurie chronique de logements abordables. Les typologies modulaires réduisent les coûts de relogement des locataires en raccourcissant les programmes sur site, et les incitations RE2020 rendent les appartements en bois attractifs pour les bailleurs publics qui visent la certification BBCA. Cependant, le sentiment des acheteurs penche encore vers la maçonnerie, de sorte que les promoteurs privés avancent prudemment, en se concentrant sur les lotissements périurbains où les économies foncières compensent la prime de préfabrication. Le Village des Athlètes, converti en 2 800 appartements après les Jeux Olympiques de 2024, illustre comment la production en usine peut s'adapter à des contextes urbains de premier plan et contribue à normaliser la livraison hors site pour le marché dans son ensemble.

La construction commerciale connaît la croissance la plus rapide avec un CAGR de 6,40 % jusqu'en 2031, portée par les investissements dans les centres de données et la logistique qui exigent une intégration MEP précise et une disponibilité sans faille. Les modules de refroidissement préfabriqués, les locaux électriques et les installations en toiture réduisent le risque de mise en service et permettent des ajouts de capacité par phases en réponse à la demande des clients. Les entrepôts bénéficient d'ossatures en acier panélisées qui s'érigent rapidement pendant les récoltes estivales lorsque la main-d'œuvre rurale est rare. Les bureaux se redressent plus lentement car le travail hybride freine la demande ; néanmoins, les tours emblématiques de Paris et de Lyon adoptent des cassettes de murs-rideaux et des colonnes de services préinstallées pour obtenir des scores HQE Excellent dans des délais d'aménagement locatif comprimés. La santé, l'éducation et la défense restent des segments plus modestes, mais ils fournissent des études de cas emblématiques qui influencent les politiques et les normes d'achat sur l'ensemble du marché de la construction préfabriquée en France.

Par type de produit : le modulaire en tête, le panélisé en forte progression

Les bâtiments modulaires ont représenté 55,1 % du chiffre d'affaires de 2025, les salles de classe volumétriques, les bureaux de chantier et les dortoirs pour travailleurs formant une flotte locative établie gérée par Algeco, Portakabin et Cougnaud. Le logement volumétrique permanent gagne également des parts, bien que les limites de taille de transport et les préoccupations d'image publique tempèrent la progression. La taille du marché de la construction préfabriquée en France pour les systèmes panélisés et componentisés est plus modeste aujourd'hui, mais affiche les meilleures perspectives de CAGR à 6,79 % car le format à plat navigue dans les rues étroites sans escorte. Les constructeurs assemblent des panneaux muraux et des caissons de plancher à l'aide de grues conventionnelles, permettant une liberté architecturale et une personnalisation plus facile des façades dans les quartiers patrimoniaux.

Les fabricants répondent avec une fabrication numérique avancée. La robotique de VINCI découpe et soude les panneaux avec une précision millimétrique en quatre semaines, offrant aux entreprises une livraison en flux tendu sur des chantiers urbains denses. Les sous-segments tels que les gaines d'ascenseurs préfabriquées, les escaliers et les modules de salles de bains restent stables car ils s'intègrent parfaitement aux constructions modulaires et traditionnelles. À l'avenir, les marchés hybrides combinant des noyaux humides volumétriques avec des zones sèches panélisées domineront probablement les tours à usage mixte, alliant qualité d'usine et flexibilité sur site. Cette combinaison soutient une création de valeur durable sur l'ensemble du marché de la construction préfabriquée en France.

Analyse géographique

Paris a conservé une part dominante de 39,7 % du marché de la construction préfabriquée en France en 2025, les entreprises ayant tiré parti de la précision en usine pour respecter les délais de livraison olympiques non négociables sans enfreindre les strictes réglementations sur le bruit. L'application de la RE2020 favorise également la construction hors site dans la capitale, car les procédures multi-attributaires pénalisent les matériaux à forte teneur en carbone. Les opérateurs de centres de données implantent de nouveaux halls en Seine-Saint-Denis et dans le Val-de-Marne, où le foncier est moins cher, générant d'importantes commandes de skids MEP préinstallés qui raccourcissent les cycles de mise sous tension. Malgré ces atouts, les rues étroites et les révisions patrimoniales font toujours grimper les coûts de grutage et de conception, poussant certains promoteurs vers des kits panélisés qui peuvent s'insérer dans les gabarits de transport standard.

Lyon est la zone métropolitaine à la croissance la plus rapide avec un CAGR projeté de 7,08 % jusqu'en 2031, grâce au réaménagement de la Part-Dieu et à un cluster biopharma dynamique qui exige des modules de salles blanches. Les urbanistes municipaux adoptent la préfabrication comme outil pour limiter les perturbations des gares ferroviaires et accélérer les livraisons de logements abordables à Villeurbanne et Vénissieux. Les parcs logistiques de Saint-Quentin-Fallavier adoptent des ossatures en acier panélisées pour répondre à la croissance du commerce électronique, renforçant une boucle vertueuse de demande industrielle et d'investissement des fournisseurs.

Marseille et les régions plus larges représentent ensemble le solde de l'activité du marché. Le plan directeur du front de mer d'Euroméditerranée intègre des appartements modulaires qui respectent les plafonds stricts de bruit diurne tout en réduisant les trajets de camions à travers le quartier portuaire. Ailleurs, les extensions préfabriquées des hôpitaux provinciaux de Rennes et de Poitiers illustrent comment les méthodes hors site permettent de résorber les retards de service sans suspendre les opérations. Le scepticisme culturel et la fragmentation de l'offre de grues maintiennent une adoption modeste en milieu rural, mais les objectifs nationaux de rénovation des bâtiments publics pour l'efficacité énergétique entraîneront probablement une diffusion progressive des façades modulaires dans les petites villes, assurant une expansion régulière, bien qu'inégale, du marché de la construction préfabriquée en France.

Paysage concurrentiel

La concurrence est modérément fragmentée : même les cinq plus grands fournisseurs ne captent qu'une part modeste du chiffre d'affaires du secteur, laissant un espace blanc considérable pour les spécialistes régionaux et les offres de niche - notamment dans les gammes de produits pour la santé et les centres de données. Les grands entrepreneurs pivotent plus rapidement vers l'intégration verticale depuis que la RE2020 a élevé les indicateurs de carbone incorporé dans la notation des appels d'offres. Eiffage a regroupé ses opérations de béton, de bois et de panneaux dans une seule division Hors-Site visant un chiffre d'affaires équivalent à 220 millions USD d'ici 2027, tandis que Bouygues a ouvert le centre Scale One pour tester des jumeaux numériques qui réduisent les reprises sur chantier de 15 %.

Les fusions et acquisitions s'accélèrent à mesure que les constructeurs de maisons de taille intermédiaire sécurisent des créneaux en usine. Hexaom a racheté le spécialiste du bois POBI Industrie en juillet 2025, combinant une ligne de 12 000 mètres carrés avec sa marque Trecobat pour sécuriser l'approvisionnement et protéger les marges contre la hausse des tarifs carbone. Les investisseurs voient également de la valeur dans les flottes locatives ; Antin Infrastructure Partners a acquis Portakabin pour 1 milliard GBP (1,3 milliard USD), finançant une nouvelle ligne de production française ciblant les commandes dans la santé et l'éducation. Ces mouvements augmentent les capacités et élèvent le niveau technologique pour les concurrents plus modestes.

La technologie définit les écarts concurrentiels. VINCI robotise la découpe et le soudage des panneaux, réduisant les délais à quatre semaines et permettant des livraisons en flux tendu sur des chantiers urbains contraints. La gamme Citeden de Cougnaud intègre une infrastructure numérique de surveillance des patients, créant une solution clé en main qui commande une prime dans les appels d'offres hospitaliers. Les fabricants plus modestes restent viables en proposant des façades très personnalisées ou un service après-vente localisé, mais ils risquent une compression des marges à mesure que les normes convergent. Le renforcement continu de la réglementation et la demande des clients pour des empreintes carbone certifiées laissent présager une consolidation supplémentaire au sein du marché de la construction préfabriquée en France.

Leaders du secteur de la construction préfabriquée en France

Bouygues Construction

VINCI Construction

Eiffage Construction

Cougnaud Construction

Bodard Construction Modulaire

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Digital Realty a annoncé une expansion de 165 millions USD de son campus de centres de données à Paris en utilisant des blocs de refroidissement préfabriqués qui ont réduit de six mois la mise en service.

- Juillet 2025 : Hexaom a finalisé l'acquisition de POBI Industrie, intégrant sa ligne d'ossatures en bois avec la marque Trecobat pour accélérer la livraison de logements bas carbone.

- Janvier 2025 : Hexaom a acquis HDV, ajoutant 45 millions EUR (49,5 millions USD) de chiffre d'affaires annuel et étendant sa portée en préfabrication vers l'est de la France.

- 2024 : Eiffage a consolidé ses opérations de béton préfabriqué et de bois dans une seule division Hors-Site visant un chiffre d'affaires de 220 millions USD d'ici 2027.

Périmètre du rapport sur le marché de la construction préfabriquée en France

La construction préfabriquée est une méthode unique en son genre dans laquelle les différentes parties d'une structure de bâtiment sont fabriquées en usine, puis transportées sur le chantier pour être assemblées et finalisées. Cette forme de construction présente divers avantages.

Le secteur des bâtiments préfabriqués en France est segmenté par type de matériau (béton, verre, métal, bois et autres types de matériaux) et par application (résidentiel, commercial et autres applications (infrastructure et industriel)).

Le rapport propose les tailles de marché et les prévisions pour le secteur des bâtiments préfabriqués en France en valeur (milliards USD) pour tous les segments ci-dessus. L'impact de la COVID-19 a également été intégré et pris en compte lors de l'étude.

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Résidentiel |

| Commercial |

| Autres |

| Bâtiments modulaires |

| Systèmes panélisés et componentisés |

| Autres types de préfabriqués |

| Paris |

| Lyon |

| Marseille |

| Reste de la France |

| Par type de matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par application | Résidentiel |

| Commercial | |

| Autres | |

| Par type de produit | Bâtiments modulaires |

| Systèmes panélisés et componentisés | |

| Autres types de préfabriqués | |

| Par ville | Paris |

| Lyon | |

| Marseille | |

| Reste de la France |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la construction préfabriquée en France en 2026 ?

La taille du marché des bâtiments préfabriqués en France s'élève à 7,72 milliards USD en 2026 et devrait atteindre 10,02 milliards USD d'ici 2031.

Quel CAGR est attendu pour la construction préfabriquée en France jusqu'en 2031 ?

Le chiffre d'affaires du marché devrait croître à un CAGR de 5,35 % sur la période 2026-2031.

Quel matériau gagne le plus d'élan dans la construction hors site en France ?

Les assemblages hybrides en bois affichent le CAGR le plus rapide de 6,12 % car la RE2020 accorde des crédits carbone pour le stockage biogénique.

Pourquoi Lyon croît-elle plus vite que les autres villes françaises en matière d'adoption de la préfabrication ?

Le réaménagement de la Part-Dieu et une solide base en biotechnologie et en logistique propulsent Lyon à un rythme de croissance de 7,08 % jusqu'en 2031.

Quelles sont les principales entreprises sur ce marché aujourd'hui ?

Bouygues Construction, VINCI Construction, Eiffage Construction, Cougnaud Construction et Bodard Construction Modulaire figurent parmi les principales entreprises opérant sur ce marché.

Quels sont les principaux obstacles à une adoption plus large de la préfabrication en France ?

La complexité des permis dans les quartiers patrimoniaux, les limites de taille de transport dans les villes denses et la préférence persistante des consommateurs pour la maçonnerie traditionnelle ralentissent l'adoption plus large malgré des avantages évidents en matière de carbone et de délais.

Dernière mise à jour de la page le: