Marktgröße und Marktanteil für vorgefertigte Konstruktionen in Frankreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

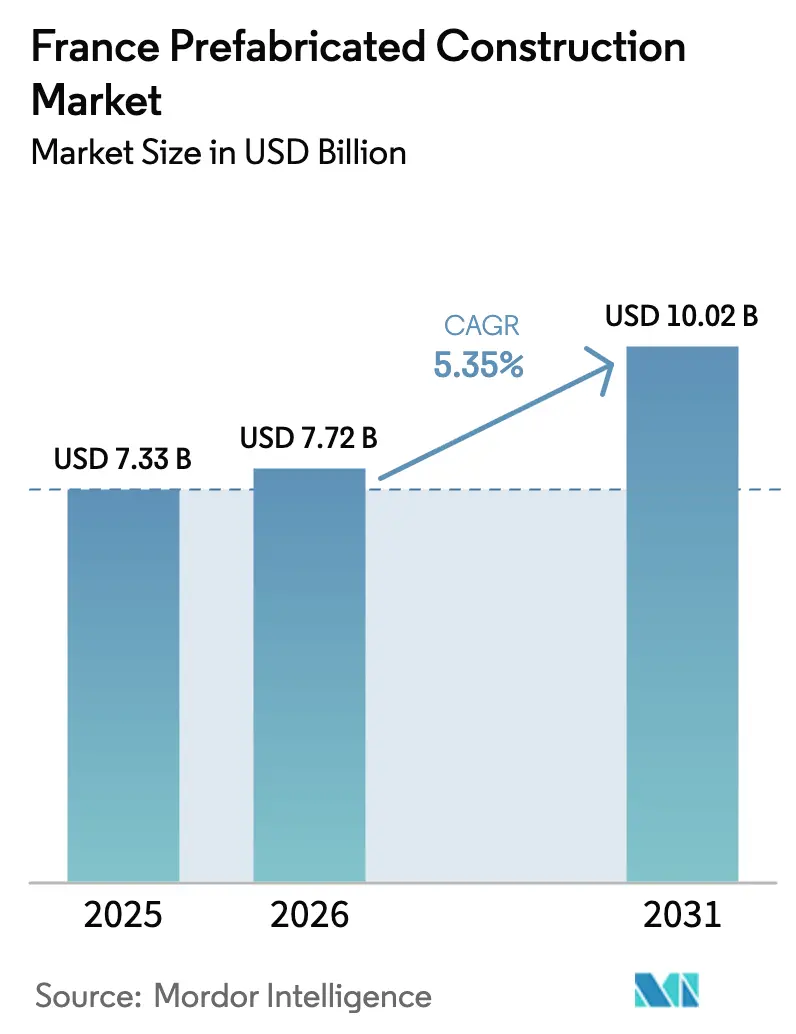

| Marktgröße im Basisjahr (2025) | 7.33 Milliarden US-Dollar |

| Marktgröße (2026) | 7.72 Milliarden US-Dollar |

| Marktgröße (2031) | 10.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für vorgefertigte Konstruktionen in Frankreich von Mordor Intelligence

Die Marktgröße für vorgefertigte Konstruktionen in Frankreich soll von USD 7,33 Milliarden im Jahr 2025 und USD 7,72 Milliarden im Jahr 2026 auf USD 10,02 Milliarden bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,35 % verzeichnen.

Strenge RE2020-Kohlenstoffgrenzwerte, steigende städtische Grundstückspreise und anhaltender Arbeitskräftemangel veranlassen Projektentwickler, fabrikseitig kontrollierte Baugruppen zu bevorzugen, die den eingebetteten Kohlenstoffausstoß reduzieren und Bauprogramme verkürzen. Die öffentliche Auftragsvergabe für Schulen, Kliniken und Verteidigungsstandorte verlangt zunehmend modulare Ausführung, um Kostensicherheit zu gewährleisten und Beeinträchtigungen der Nachbarschaft zu reduzieren. Auch die private Nachfrage gewinnt an Dynamik, da Betreiber von Rechenzentren und Logistikzentren der letzten Meile großen Wert auf schnelle Inbetriebnahme und die Integration von Gebäudetechnik vor Ort legen. Gleichzeitig ziehen Holz-Hybrid-Lösungen Investitionen an, da jeder Kubikmeter Brettsperrholz (BSP) etwa 1 Tonne CO₂ speichert – ein biogenes Guthaben, das Projekten hilft, strengere Grenzwerte ohne kostspielige Kompensationsmaßnahmen einzuhalten.

Wichtigste Erkenntnisse des Berichts

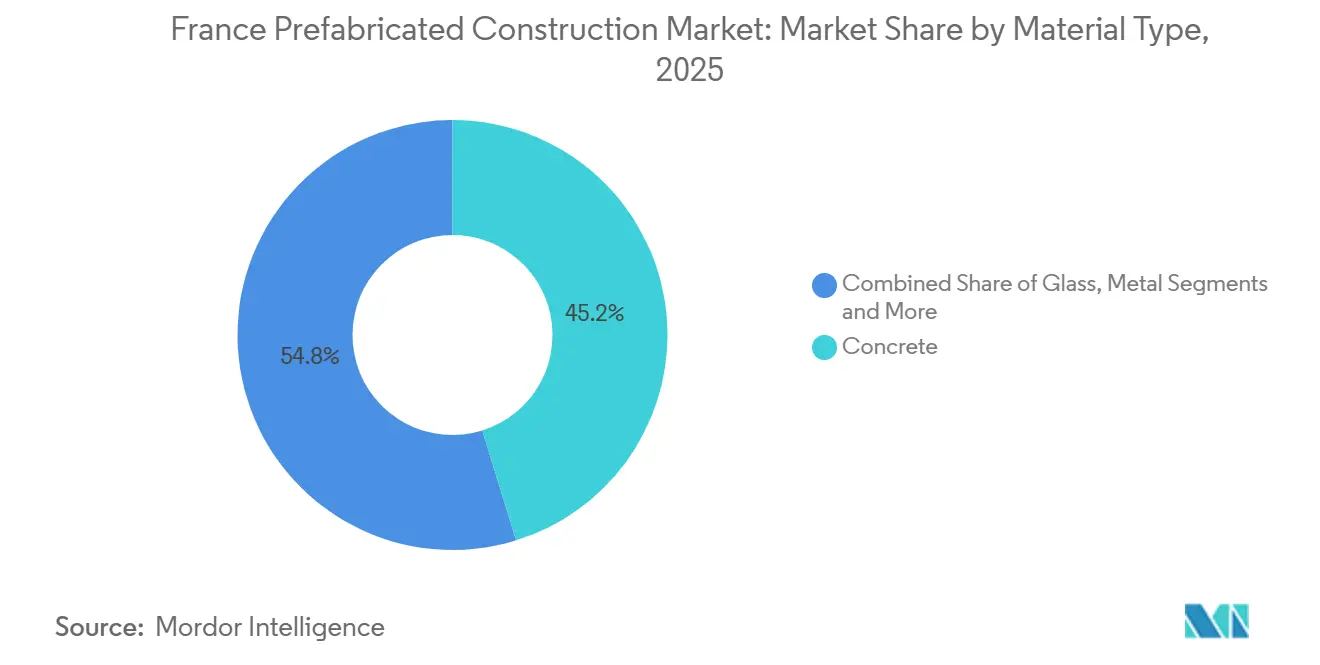

- Nach Materialtyp führte Beton im Jahr 2025 mit einem Marktanteil von 45,2 % am Markt für vorgefertigte Gebäude in Frankreich, während Holz bis 2031 die schnellste CAGR von 6,12 % verzeichnen soll.

- Nach Anwendung entfiel auf das Wohnbausegment im Jahr 2025 ein Anteil von 59,4 % an der Marktgröße für vorgefertigte Gebäude in Frankreich, während Gewerbeprojekte bis 2031 mit einer CAGR von 6,40 % wachsen.

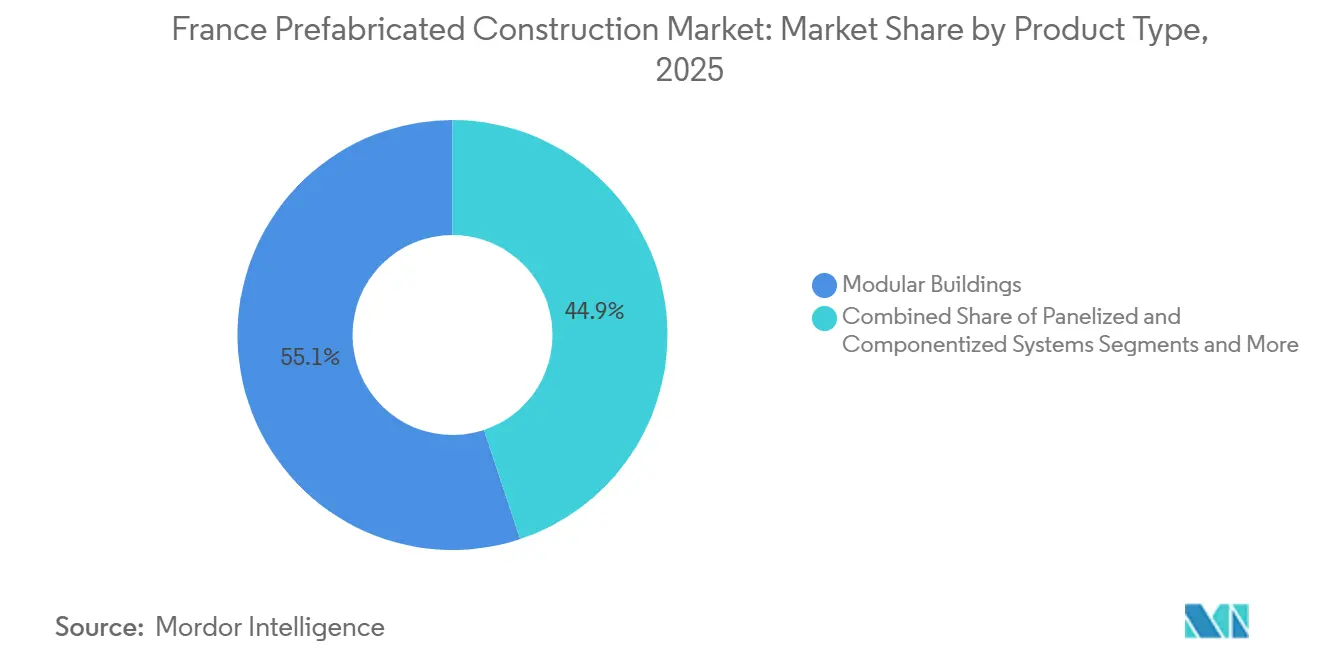

- Nach Produkttyp entfielen auf Modulgebäude 55,1 % des Umsatzes im Jahr 2025, und Paneelsysteme sollen bis 2031 mit einer CAGR von 6,79 % wachsen.

- Nach Stadt trug Paris 39,7 % der Aktivitäten im Jahr 2025 bei, doch Lyon verzeichnet mit 7,08 % die stärkste CAGR auf Stadtebene bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für vorgefertigte Konstruktionen in Frankreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| RE2020-Energie- und Kohlenstoffstandards | +1.8% | National mit früher Einführung in Paris, Lyon, Grenoble | Mittelfristig (2–4 Jahre) |

| Öffentliche Programme für Schulen, Gesundheitswesen, Verteidigung | +1.2% | National, konzentriert in Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Kurzfristig (≤2 Jahre) |

| Holz- und Hybridfertigbau für Dekarbonisierungsziele | +1.0% | National, Vorreiterrolle in Paris, Lyon, Bordeaux | Langfristig (≥4 Jahre) |

| Städtische Nachverdichtung und Brachflächenentwicklung | +0.9% | Paris, Lyon, Marseille, Lille | Mittelfristig (2–4 Jahre) |

| Industrie-, Logistik- und Rechenzentrumsexpansion | +0.8% | Île-de-France, Hauts-de-France, Auvergne-Rhône-Alpes | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

RE2020-Energie- und Kohlenstoffstandards

Frankreichs RE2020-Norm fügt Lebenszykluskohlenstoffgrenzen hinzu, die sich in den Jahren 2025, 2028 und 2031 verschärfen und Projektentwickler dazu zwingen, den eingebetteten Kohlenstoffausstoß von der Konstruktion bis zum Lebensende zu quantifizieren. Fabrikseitig hergestellte Gebäudehüllen minimieren Abfall, gewährleisten Luftdichtheit und ermöglichen eine detaillierte Rückverfolgung der Materialherkunft, was Projekten hilft, die Einhaltung der Vorschriften ohne kostspielige Umplanungen zu dokumentieren[1]CSTB, "Technische Leitlinien RE2020 für den Holzbau," CSTB.FR. Die Kohlenstoffbilanzierungsregeln schreiben jedem Kubikmeter Konstruktionsholz etwa 1 Tonne gespeichertes CO₂ gut, ein Vorteil, der Emissionen aus Fundamenten und gebäudetechnischen Anlagen ausgleicht[2]ADEME, "RE2020: Kohlenstoffgrenzwerte und Anforderungen," ADEME.FR. Diese Vorteile führen zu niedrigeren Risikoprämien für Kreditgeber und Versicherer und beschleunigen die Spezifikation von modularen und paneelisierten Lösungen in neuen Ausschreibungen. Da sich die Grenzwerte verschärfen, sind Hersteller, die Produktfußabdrücke jetzt zertifizieren, gut positioniert, um später Folgeaufträge zu gewinnen.

Programme des öffentlichen Sektors

Französische Ministerien, die für Bildung, Gesundheit und Verteidigung zuständig sind, integrieren nun die außerbetriebliche Ausführung in Ausschreibungsunterlagen, um Zeitpläne zu verkürzen und Auftragnehmer an Festpreise zu binden[3]Bouygues Construction, "Projekte und Innovation," BOUYGUES-CONSTRUCTION.COM. Eine Grundschule mit 12 Klassenräumen in Bagneux wurde 2024 nach nur vier Monaten Bauzeit eröffnet und demonstrierte, wie volumetrische Einheiten Lärmklagen in dicht besiedelten Stadtvierteln begrenzen. Krankenhauserweiterungen in Argenteuil und Rennes nutzten modulare Patientenzimmer, um Sterilzonen aufrechtzuerhalten und gleichzeitig neue Kapazitäten zu schaffen – ein Ansatz, der bei konventionellen Methoden phasenweise Schließungen erfordert hätte. Das Militär setzt stillschweigend containerisierte Kasernen ein, die mit Truppenwechseln verlegt werden können, was die Vielseitigkeit des Fertigbaus für unternehmenskritische Anlagen beweist. Diese Beispiele stärken das politische Vertrauen und stellen sicher, dass künftige öffentliche Haushalte weiterhin Mittel für fabrikseitig hergestellte Lösungen bereitstellen.

Holz- und Hybridfertigbau für die Dekarbonisierung

Brettsperrholz- (BSP) und Brettschichtholzlinien (BSH) wurden nach wegweisenden Hochhausprojekten in Bordeaux und Grenoble, die Brandschutz- und Schallschutzleistungen validierten, landesweit ausgebaut. Vertikale Integrationsgeschäfte, wie der Kauf von B3 Ecodesign durch Eiffage im Jahr 2024, sichern die lokale Faserversorgung und gewährleisten Preisstabilität über mehrjährige Rahmenverträge. Das biogene Kohlenstoffguthaben von RE2020 von bis zu 2 kg CO₂ pro Kilogramm Trockenholz ermöglicht es mehrgeschossigen Wohntürmen, einen netto-negativen eingebetteten Kohlenstoffausstoß zu erzielen, wenn sie mit kohlenstoffarmen Betonsockeln kombiniert werden. Nationale Kreislaufwirtschaftsrichtlinien bevorzugen nun verschraubte statt geklebte Verbindungen, damit Paneele zurückgewonnen und wiederverwendet werden können, was den Restwert am Lebensende verbessert. Die doppelten Klima- und Kreislaufvorteile von Holz veranlassen private Investoren, Hybridrahmen in nachhaltigkeitsgebundene Kreditvereinbarungen aufzunehmen.

Städtische Nachverdichtung und Brachflächenentwicklung

Enge städtische Grundstücke unterliegen Einschränkungen hinsichtlich Arbeitszeiten, Kranstellflächen und LKW-Routen, weshalb Auftragnehmer paneelisierte Fassaden und Deckenkassetten wählen, die in Minuten eingehoben werden können und weniger Lieferungen erfordern. Das Bercy-Village-Projekt in Paris hielt den Wochenend-Metrobetrieb aufrecht, indem schwere Hebevorgänge auf verkehrsarme Nachtfenster beschränkt und Innenräume mit vorgefertigten Gebäudetechniksteigleitungen fertiggestellt wurden. Der Masterplan für das Part-Dieu-Viertel in Lyon fügt modulare Kerne in Türme neben aktiven Bahnlinien ein und minimiert Streckensperrungen, die 140.000 Fahrgäste täglich beeinträchtigen würden. Brachflächenumwandlungen profitieren von einem doppelten Vorteil: Leichtere Holz-Hybrid-Rahmen reduzieren die Fundamentlasten auf kontaminierten Böden, und die Fabrikbearbeitung verringert die Exposition der Arbeiter gegenüber Schadstoffen vor Ort. Diese Leistungsgewinne ermutigen Planer, außerbetriebliche Methoden als Standard für Nachverdichtungsprojekte zu genehmigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Komplexe Genehmigungsverfahren und Denkmalschutzauflagen | -0.7% | National, besonders ausgeprägt im historischen Paris, Bordeaux, Straßburg | Mittelfristig (2–4 Jahre) |

| Transport- und Kranbeschränkungen in dicht besiedelten Städten | -0.5% | Paris, Lyon, Marseille, Lille | Kurzfristig (≤2 Jahre) |

| Kulturelle Präferenz für Mauerwerk und Kostenwahrnehmung | -0.4% | National, am stärksten in ländlichen und stadtnahen Gebieten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Genehmigungsverfahren und Denkmalschutzauflagen

Kommunale Planer wenden unterschiedliche ästhetische Regeln gemäß dem Code de l'urbanisme an, und Denkmalschutzbehörden können modulare Fassaden innerhalb von 500 Metern von geschützten Denkmälern ablehnen. Eine Umfrage des Französischen Bauverbands aus dem Jahr 2024 ergab, dass Baugenehmigungen für modulare Bauten in historischen Stadtvierteln durchschnittlich 14 Monate dauern – fünf Monate länger als bei konventionellen Bauten. Individuelle Anpassungen, die zur Erfüllung lokaler Gestaltungsrichtlinien erforderlich sind, machen einige Fabrikeffizienzen zunichte und erhöhen die Planungskosten. Nationale Behörden erarbeiten vorab genehmigte Typologien, doch die Akzeptanz bleibt gering, weil Bürgermeister Gegenreaktionen befürchten, wenn Projekte „industriell” wirken. Bis zur Harmonisierung der Bebauungsvorschriften müssen Projektentwickler für Denkmalstandorte zusätzliche Zeit und Rücklagen einplanen.

Transport- und Kranbeschränkungen

Das französische Straßenrecht begrenzt die Standardmodulbreite auf 2,55 Meter, die Höhe auf 4 Meter und das Fahrzeuggewicht auf 44 Tonnen; Übermaßladungen benötigen Begleitfahrzeuge, die die Kosten erhöhen und die Lieferfenster einschränken. Städtische Kerne verschärfen die Situation durch Lieferungen nur in der Nacht und enge Kurvenradien, sodass Krane in kurzen Zeitfenstern zu Tagessätzen von EUR 3.000–5.000 (USD 3.300–5.500) zuzüglich Bereitschaftsgebühren gebucht werden müssen. Um damit umzugehen, gestalten Hersteller Einheiten so um, dass sie in Transporthüllen passen statt in optimale Grundrisse, was die Kosten pro Quadratmeter erhöht. Paneelierte Bausätze reduzieren Transportprobleme, verlagern jedoch mehr Arbeit zurück auf die Baustelle und schmälern einige Produktivitätsgewinne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Beton hält die Führungsposition, während Holz an Fahrt gewinnt

Beton behielt im Jahr 2025 einen Marktanteil von 45,2 % am Markt für vorgefertigte Konstruktionen in Frankreich dank seiner Dominanz im mehrgeschossigen sozialen Wohnungsbau und in Industriehallen. Vorgefertigte Treppenkerne und Badezimmerpods aus kohlenstoffarmem Zement ermöglichen es Projektentwicklern, Brand- und Schallschutzvorschriften zu erfüllen und dabei etablierte Lieferketten zu nutzen. Allerdings belegt RE2020 gewöhnlichen Portlandzement mit höheren eingebetteten Kohlenstoffstrafen, was Auftragnehmer dazu veranlasst, Mischungen mit granulierter Schlacke oder kalziniertem Ton einzusetzen. Holz ist der am schnellsten wachsende Werkstoff und expandiert bis 2031 mit einer CAGR von 6,12 %, da die BSP-Preise im Einklang mit der steigenden inländischen Kapazität sinken, wie Hexaoms Investition in die Vendée-Anlage von POBI Industrie zeigt. Hybridrahmen, die Holzböden mit Betonsockeln verbinden, bilden nun das Fundament vieler 8- bis 10-stöckiger Türme und zeigen, wie der Markt für vorgefertigte Konstruktionen in Frankreich strukturelle Widerstandsfähigkeit mit Dekarbonisierung in Einklang bringen kann.

Das Wachstumsmomentum begünstigt Materialien, die sowohl Kohlenstoff- als auch Terminziele erfüllen. Holzkerne reduzieren das Gebäudegewicht um bis zu 30 %, ermöglichen flachere Fundamente auf schwachen Böden und senken die Entsorgungskosten für Aushub auf Brachflächen. Regionale Sägewerke in der Auvergne bearbeiten BSP-Paneele nun auf 3,2 Meter Breite, um die LKW-Nutzlasten innerhalb der französischen Straßenverkehrsvorschriften zu maximieren. Stahl hält eine stabile Nische in weitgespannten Logistikhallen, sieht sich jedoch einem langsameren Wachstum gegenüber, da Primärstahl hohe Kohlenstoffkoeffizienten aufweist. Verbund-Sandwichpaneele und Blöcke aus Recyclingzuschlagstoffen entstehen als Wildcard-Optionen für Fassaden und Innenwände, machen aber noch einen Bruchteil der aktuellen Nachfrage aus. Insgesamt bereichern Materialsubstitutionstrends die Lieferantenvielfalt und stärken die Wettbewerbsdynamik im Markt für vorgefertigte Konstruktionen in Frankreich.

Nach Anwendung: Wohnbau dominiert, während Gewerbebau an Tempo gewinnt

Wohnbauprojekte trugen im Jahr 2025 mit 59,4 % zum Markt für vorgefertigte Konstruktionen in Frankreich bei, da Sozialwohnungsbehörden bestrebt waren, einen chronischen Mangel an erschwinglichen Wohneinheiten zu beheben. Modulare Typologien reduzieren die Umsiedlungskosten für Mieter durch kürzere Bauzeiten vor Ort, und RE2020-Anreize machen Holzwohnungen für öffentliche Vermieter attraktiv, die eine BBCA-Zertifizierung anstreben. Die Käuferstimmung neigt jedoch noch immer zum Mauerwerk, weshalb private Projektentwickler vorsichtig vorgehen und sich auf stadtnahe Siedlungen konzentrieren, wo Grundstückseinsparungen den Fertigbauaufschlag ausgleichen. Das Athletendorf, das nach den Olympischen Spielen 2024 in 2.800 Wohnungen umgewandelt wurde, zeigt, wie die Fabrikproduktion in hochkarätigen städtischen Kontexten skaliert und dazu beiträgt, die außerbetriebliche Ausführung für den breiteren Markt zu normalisieren.

Der Gewerbebau wächst mit einer CAGR von 6,40 % bis 2031 am schnellsten, angetrieben durch Rechenzentrum- und Logistikinvestitionen, die eine präzise Integration der Gebäudetechnik und einwandfreie Betriebszeiten erfordern. Vorgefertigte Kühlmodule, Elektroräume und Dachaufbauten reduzieren das Inbetriebnahmerisiko und ermöglichen phasenweise Kapazitätserweiterungen entsprechend der Kundennachfrage. Lagerhallen profitieren von paneelisierten Stahlrahmen, die schnell errichtet werden können, wenn im Sommer ländliche Arbeitskräfte knapp sind. Büros erholen sich langsamer, da hybrides Arbeiten die Nachfrage dämpft; dennoch setzen Prestige-Türme in Paris und Lyon auf Vorhangfassadenkassetten und vorgefertigte Versorgungssteigleitungen, um HQE-Excellent-Bewertungen innerhalb enger Mieterausbaufenster zu erzielen. Gesundheitswesen, Bildung und Verteidigung bleiben kleinere Segmente, liefern aber wegweisende Fallstudien, die Politik und Beschaffungsstandards im gesamten Markt für vorgefertigte Konstruktionen in Frankreich beeinflussen.

Nach Produkttyp: Modulbau führt, Paneelsysteme wachsen stark

Modulgebäude erzielten im Jahr 2025 einen Umsatzanteil von 55,1 %, da volumetrische Klassenräume, Baustellenbüros und Arbeiterwohnheime einen etablierten Mietpark bildeten, der von Algeco, Portakabin und Cougnaud verwaltet wird. Auch dauerhafter volumetrischer Wohnungsbau gewinnt Marktanteile, obwohl Transportgrößenbeschränkungen und Bedenken hinsichtlich des öffentlichen Images den Fortschritt bremsen. Die Marktgröße für paneelisierte und komponentisierte Systeme im Markt für vorgefertigte Konstruktionen in Frankreich ist heute kleiner, verzeichnet jedoch die stärkste CAGR-Prognose von 6,79 %, da das Flachpack-Format enge Straßen ohne Begleitfahrzeuge passieren kann. Bauunternehmen montieren Wandpaneele und Deckenkassetten mit herkömmlichen Kränen, was architektonische Freiheit und eine einfachere Fassadenanpassung in Denkmalschutzgebieten ermöglicht.

Hersteller reagieren mit fortschrittlicher digitaler Fertigung. VINCIs Robotik schneidet und schweißt Paneele mit Millimetergenauigkeit in vier Wochen und ermöglicht Auftragnehmern eine Just-in-time-Lieferung auf dicht bebauten Stadtbaustellen. Teilsegmente wie vorgefertigte Aufzugsschächte, Treppenhäuser und Badezimmerpods bleiben stabil, da sie sich nahtlos in modulare und traditionelle Bauten integrieren lassen. In Zukunft wird eine hybride Beschaffung, die volumetrische Nassbereiche mit paneelisierten Trockenbereichen kombiniert, wahrscheinlich gemischt genutzte Türme dominieren und Fabrikqualität mit Flexibilität vor Ort verbinden. Diese Mischung unterstützt eine nachhaltige Wertschöpfung im Markt für vorgefertigte Konstruktionen in Frankreich.

Geografische Analyse

Paris behielt im Jahr 2025 einen beherrschenden Anteil von 39,7 % am Markt für vorgefertigte Konstruktionen in Frankreich, da Auftragnehmer die Fabrikpräzision nutzten, um nicht verhandelbare Übergabefristen für die Olympischen Spiele einzuhalten, ohne strenge Lärmschutzvorschriften zu verletzen. Die RE2020-Durchsetzung begünstigt ebenfalls die außerbetriebliche Ausführung in der Hauptstadt, da Mehrfachvergabeverfahren kohlenstoffintensive Materialien benachteiligen. Rechenzentrumsbetreiber errichten neue Hallen in Seine-Saint-Denis und Val-de-Marne, wo Grundstücke günstiger sind, und generieren große Aufträge für vorgefertigte Gebäudetechnikgestelle, die die Inbetriebnahmezyklen verkürzen. Trotz dieser Stärken erhöhen enge Straßen und Denkmalschutzprüfungen weiterhin die Kran- und Planungskosten und veranlassen einige Projektentwickler, paneelisierte Bausätze zu bevorzugen, die in Standard-Transporthüllen passen.

Lyon ist das am schnellsten wachsende Ballungsgebiet mit einer prognostizierten CAGR von 7,08 % bis 2031, dank der Part-Dieu-Neugestaltung und einem lebhaften Biopharma-Cluster, der Reinraummodule nachfragt. Kommunale Planer begrüßen den Fertigbau als Instrument zur Begrenzung von Bahnhofsunterbrechungen und zur Beschleunigung der Fertigstellung von Sozialwohnungen in Villeurbanne und Vénissieux. Logistikparks in Saint-Quentin-Fallavier setzen paneelisierte Stahlrahmen ein, um dem E-Commerce-Wachstum gerecht zu werden, und verstärken so einen positiven Kreislauf aus industrieller Nachfrage und Lieferanteninvestitionen.

Marseille und die weiteren Regionen zusammen machen den Rest der Marktaktivitäten aus. Der Masterplan für das Euroméditerranée-Hafenviertel integriert modulare Wohnungen, die strenge Tageslärmgrenzen einhalten und gleichzeitig LKW-Fahrten durch das Hafenviertel reduzieren. Andernorts veranschaulichen vorgefertigte Erweiterungen von Provinzkrankenhäusern in Rennes und Poitiers, wie außerbetriebliche Methoden Versorgungsrückstände bewältigen, ohne den Betrieb zu unterbrechen. Kulturelle Skepsis und ein fragmentiertes Kranangebot halten die Akzeptanz im ländlichen Raum bescheiden, doch nationale Ziele zur energetischen Sanierung öffentlicher Gebäude werden wahrscheinlich eine schrittweise Verbreitung modularer Fassaden in kleinere Städte vorantreiben und eine stetige, wenn auch ungleichmäßige Expansion des Marktes für vorgefertigte Konstruktionen in Frankreich sicherstellen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert: Selbst die fünf größten Anbieter erzielen nur einen bescheidenen Anteil am Branchenumsatz, was ausreichend Raum für regionale Spezialisten und Nischenangebote lässt – insbesondere in den Produktlinien für Gesundheitswesen und Rechenzentren. Große Auftragnehmer vollziehen nach der Aufnahme von eingebetteten Kohlenstoffkennzahlen in die Ausschreibungsbewertung durch RE2020 schneller eine vertikale Integration. Eiffage bündelte seine Beton-, Holz- und Paneeloperationen in einer einzigen Außerbetrieb-Division mit einem Umsatzziel von USD 220 Millionen bis 2027, während Bouygues das Scale-One-Zentrum eröffnete, um digitale Zwillinge zu testen, die Nacharbeiten auf der Baustelle um 15 % reduzieren.

Fusionen und Übernahmen beschleunigen sich, da mittelgroße Wohnungsbauunternehmen Fabrikkapazitäten sichern. Hexaom erwarb im Juli 2025 den Holzspezialisten POBI Industrie und kombinierte eine 12.000 Quadratmeter große Produktionslinie mit seiner Trecobat-Marke, um die Versorgung zu sichern und die Margen gegen steigende Kohlenstoffzölle zu schützen. Investoren sehen auch Wert in Mietparks; Antin Infrastructure Partners erwarb Portakabin für GBP 1 Milliarde (USD 1,3 Milliarden) und finanzierte damit eine neue französische Produktionslinie, die auf Aufträge aus dem Gesundheits- und Bildungsbereich abzielt. Diese Schritte erhöhen die Kapazität und heben die technologische Messlatte für kleinere Wettbewerber.

Technologie definiert Wettbewerbslücken. VINCI robotisiert das Schneiden und Schweißen von Paneelen, reduziert die Vorlaufzeiten auf vier Wochen und ermöglicht Just-in-time-Lieferungen auf beengten Stadtbaustellen. Cougnauds Citeden-Linie integriert digitale Patientenüberwachungsinfrastruktur und schafft eine schlüsselfertige Lösung, die bei Krankenhausausschreibungen einen Aufpreis erzielt. Kleinere Hersteller bleiben durch hochgradig individuelle Fassaden oder lokalen Kundendienst wettbewerbsfähig, riskieren jedoch Margeneinbußen, wenn sich Standards angleichen. Anhaltende regulatorische Verschärfungen und die Nachfrage der Kunden nach gesicherten Kohlenstoff-Fußabdrücken deuten auf eine weitere Konsolidierung im Markt für vorgefertigte Konstruktionen in Frankreich hin.

Marktführer der Fertigbaubranche in Frankreich

Bouygues Construction

VINCI Construction

Eiffage Construction

Cougnaud Construction

Bodard Construction Modulaire

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Digital Realty gab eine Erweiterung seines Pariser Rechenzentrumscampus im Wert von USD 165 Millionen bekannt, bei der vorgefertigte Kühlblöcke eingesetzt wurden, die die Inbetriebnahme um sechs Monate verkürzten.

- Juli 2025: Hexaom schloss die Übernahme von POBI Industrie ab und integrierte dessen Holzrahmenlinie mit der Trecobat-Marke, um die Lieferung kohlenstoffarmer Wohngebäude zu beschleunigen.

- Januar 2025: Hexaom erwarb HDV und fügte damit EUR 45 Millionen (USD 49,5 Millionen) Jahresumsatz hinzu und erweiterte seine Fertigbaureichweite in den Osten Frankreichs.

- 2024: Eiffage konsolidierte vorgefertigte Beton- und Holzoperationen in einer einzigen Außerbetrieb-Division mit einem Umsatzziel von USD 220 Millionen bis 2027.

Berichtsumfang des Marktes für vorgefertigte Konstruktionen in Frankreich

Vorgefertigte Konstruktion ist eine einzigartige Methode, bei der die verschiedenen Teile einer Gebäudestruktur in einer Fabrik hergestellt und dann zur Baustelle gebracht werden, um dort zusammengesetzt und fertiggestellt zu werden. Diese Bauform bietet verschiedene Vorteile.

Die Fertigbaubranche in Frankreich ist nach Materialtyp (Beton, Glas, Metall, Holz und andere Materialtypen) und Anwendung (Wohnbau, Gewerbebau und andere Anwendungen (Infrastruktur und Industrie)) segmentiert.

Der Bericht bietet Marktgrößen und Prognosen für die Fertigbaubranche in Frankreich in Werten (USD Milliarden) für alle oben genannten Segmente. Die Auswirkungen von COVID-19 wurden ebenfalls in die Studie einbezogen und berücksichtigt.

| Beton |

| Glas |

| Metall |

| Holz |

| Andere Materialien |

| Wohnbau |

| Gewerbebau |

| Sonstiges |

| Modulgebäude |

| Paneelsysteme und Komponentensysteme |

| Andere Fertigbautypen |

| Paris |

| Lyon |

| Marseille |

| Rest von Frankreich |

| Nach Materialtyp | Beton |

| Glas | |

| Metall | |

| Holz | |

| Andere Materialien | |

| Nach Anwendung | Wohnbau |

| Gewerbebau | |

| Sonstiges | |

| Nach Produkttyp | Modulgebäude |

| Paneelsysteme und Komponentensysteme | |

| Andere Fertigbautypen | |

| Nach Stadt | Paris |

| Lyon | |

| Marseille | |

| Rest von Frankreich |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für vorgefertigte Konstruktionen in Frankreich im Jahr 2026?

Die Marktgröße für vorgefertigte Gebäude in Frankreich beträgt im Jahr 2026 USD 7,72 Milliarden und soll bis 2031 USD 10,02 Milliarden erreichen.

Welche CAGR wird für vorgefertigte Konstruktionen in Frankreich bis 2031 erwartet?

Der Marktumsatz soll im Zeitraum 2026–2031 mit einer CAGR von 5,35 % wachsen.

Welches Material gewinnt im französischen außerbetrieblichen Bauwesen am stärksten an Dynamik?

Holz-Hybrid-Baugruppen verzeichnen die schnellste CAGR von 6,12 %, da RE2020 Kohlenstoffgutschriften für biogene Speicherung gewährt.

Warum wächst Lyon bei der Einführung von Fertigbau schneller als andere französische Städte?

Die Part-Dieu-Neugestaltung und eine starke Biotechnologie- und Logistikbasis treiben Lyon bis 2031 auf ein Wachstumstempo von 7,08 %.

Wer sind die führenden Unternehmen in diesem Markt heute?

Bouygues Construction, VINCI Construction, Eiffage Construction, Cougnaud Construction und Bodard Construction Modulaire gehören zu den führenden Unternehmen, die in diesem Markt tätig sind.

Was sind die wichtigsten Hindernisse für eine breitere Akzeptanz von Fertigbau in Frankreich?

Komplexe Genehmigungsverfahren in Denkmalschutzgebieten, Transportgrößenbeschränkungen in dicht besiedelten Städten und die anhaltende Verbraucherpräferenz für traditionelles Mauerwerk verlangsamen die breitere Akzeptanz trotz klarer Kohlenstoff- und Geschwindigkeitsvorteile.

Seite zuletzt aktualisiert am: