Tamaño y Cuota del Mercado de Construcción Prefabricada en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

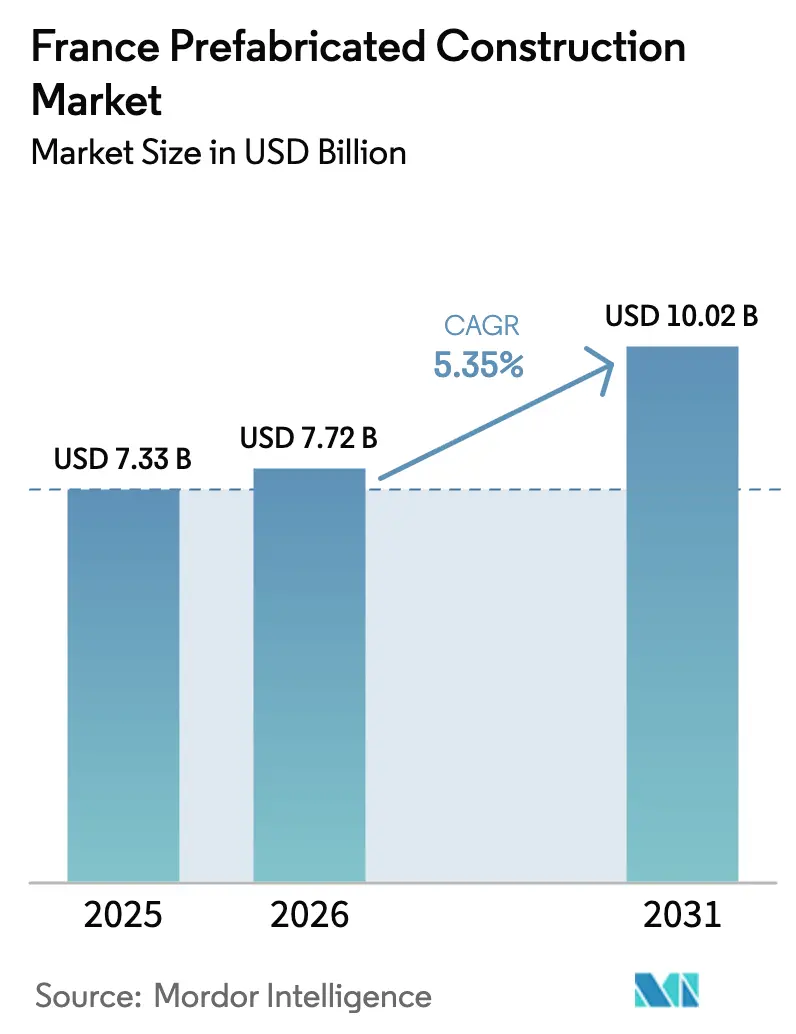

| Tamaño del mercado en el año base (2025) | 7.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción Prefabricada en Francia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Construcción Prefabricada en Francia se expanda desde 7.330 millones de USD en 2025 y 7.720 millones de USD en 2026 hasta 10.020 millones de USD en 2031, registrando una CAGR del 5,35% entre 2026 y 2031.

Los estrictos límites de carbono de la RE2020, el aumento de los precios del suelo urbano y la persistente escasez de mano de obra llevan a los promotores a favorecer los ensamblajes controlados en fábrica que reducen las emisiones incorporadas y acortan los plazos de construcción. La contratación pública para escuelas, clínicas y emplazamientos de defensa exige cada vez más la entrega modular para garantizar la certeza de costes y reducir las molestias en el vecindario. La demanda privada también gana impulso a medida que los operadores de centros de datos y logística de última milla otorgan prioridad a la rapidez en la generación de ingresos y a la integración de instalaciones mecánicas, eléctricas y de fontanería (MEP) en obra. Al mismo tiempo, las soluciones híbridas de madera atraen inversiones porque cada metro cúbico de madera laminada cruzada (CLT) almacena aproximadamente 1 tonelada de CO₂, un crédito biogénico que ayuda a los proyectos a cumplir con los límites cada vez más estrictos sin costosas compensaciones.

Conclusiones Clave del Informe

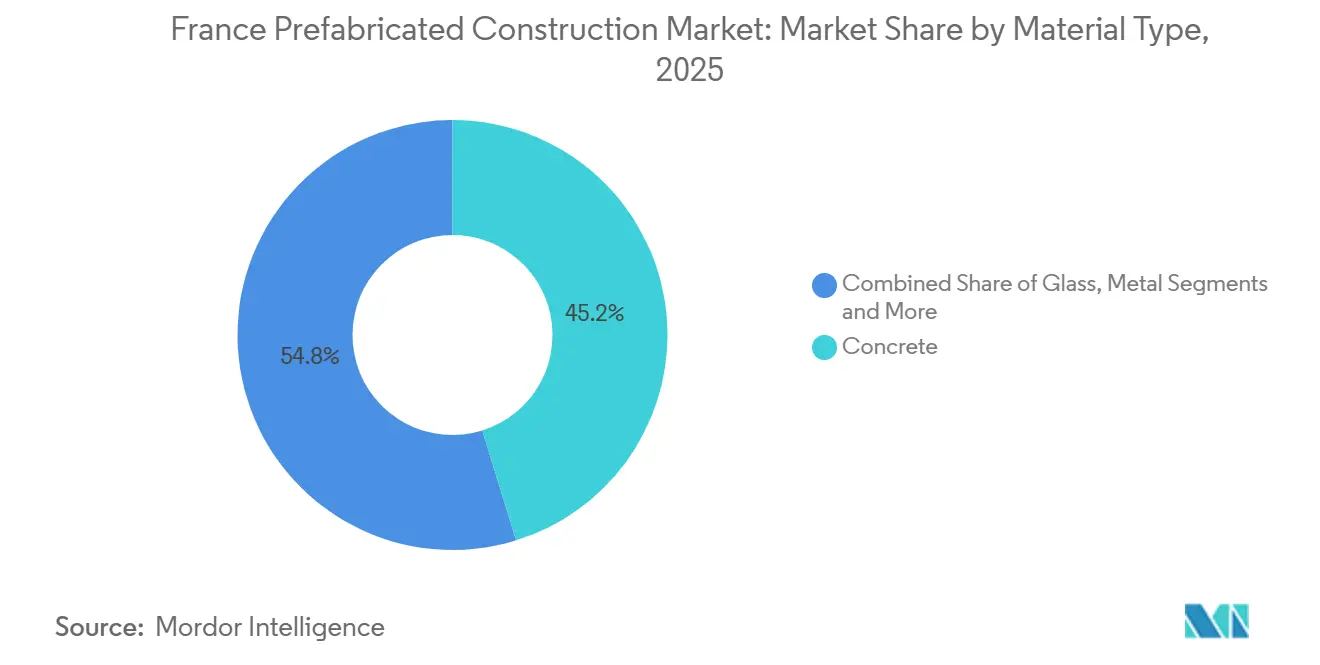

- Por tipo de material, el hormigón lideró con el 45,2% de la cuota del mercado de edificios prefabricados en Francia en 2025, mientras que se prevé que la madera registre la CAGR más rápida del 6,12% hasta 2031.

- Por aplicación, el segmento residencial representó el 59,4% del tamaño del mercado de edificios prefabricados en Francia en 2025, mientras que los proyectos comerciales avanzan a una CAGR del 6,40% hasta 2031.

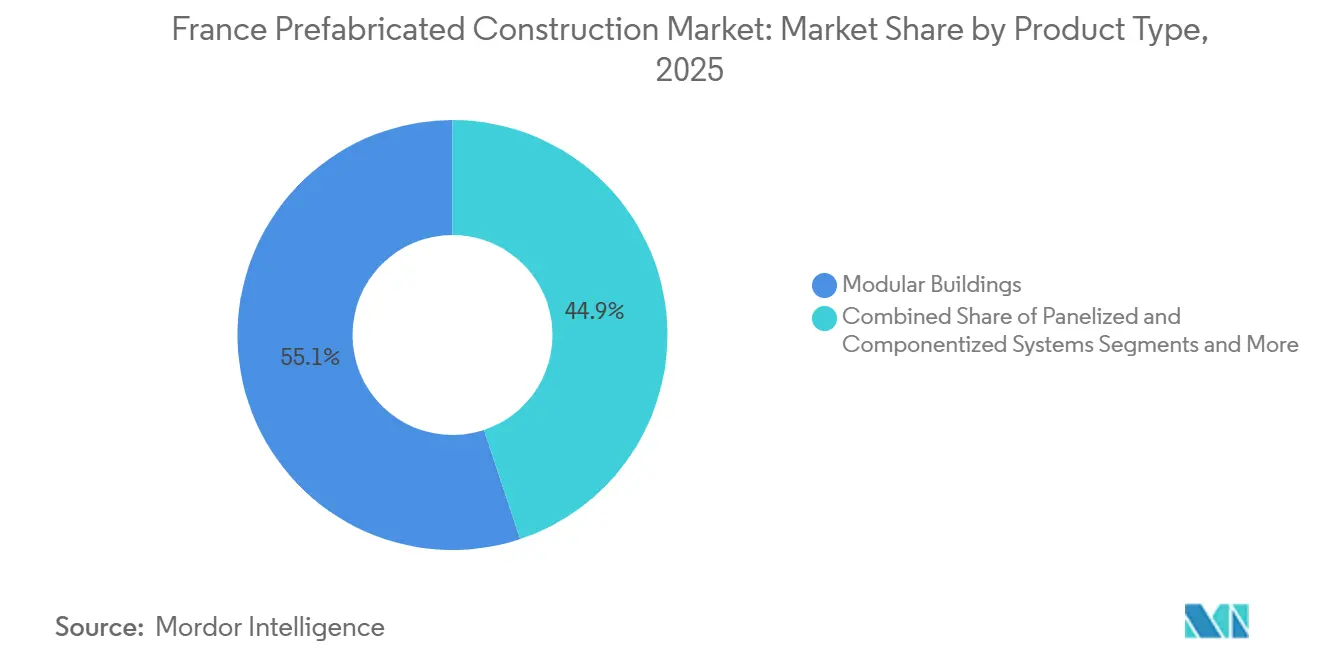

- Por tipo de producto, los edificios modulares captaron el 55,1% de los ingresos de 2025, y se prevé que los sistemas panelizados se expandan a una CAGR del 6,79% hasta 2031.

- Por ciudad, París contribuyó con el 39,7% de la actividad de 2025, aunque Lyon registra la CAGR a nivel de ciudad más sólida del 7,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción Prefabricada en Francia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de energía y carbono RE2020 | +1.8% | Nacional con adopción temprana en París, Lyon, Grenoble | Medio plazo (2-4 años) |

| Programas públicos para escuelas, sanidad, defensa | +1.2% | Nacional, concentrado en Île-de-France, Auvernia-Ródano-Alpes, Provenza-Alpes-Costa Azul | Corto plazo (≤2 años) |

| Prefabricación en madera e híbrida para objetivos de descarbonización | +1.0% | Nacional, liderazgo en París, Lyon, Burdeos | Largo plazo (≥4 años) |

| Reurbanización de suelo urbano y reconversión de suelos contaminados | +0.9% | París, Lyon, Marsella, Lille | Medio plazo (2-4 años) |

| Expansión industrial, logística y de centros de datos | +0.8% | Île-de-France, Altos de Francia, Auvernia-Ródano-Alpes | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Normas de Energía y Carbono RE2020

El código RE2020 de Francia añade límites de carbono de ciclo de vida que se endurecen en 2025, 2028 y 2031, obligando a los promotores a cuantificar las emisiones incorporadas desde la estructura hasta el fin de vida útil. Los cerramientos construidos en fábrica minimizan los residuos, garantizan la hermeticidad al aire y permiten un seguimiento detallado de la procedencia de los materiales, lo que ayuda a los proyectos a documentar el cumplimiento sin costosos rediseños[1]CSTB, "Guía técnica RE2020 para la construcción en madera," CSTB.FR. Las normas de contabilidad del carbono acreditan cada metro cúbico de madera estructural con aproximadamente 1 tonelada de CO₂ almacenado, un beneficio que compensa las emisiones de cimentaciones y servicios MEP[2]ADEME, "RE2020: Umbrales de carbono y requisitos," ADEME.FR. Estas ventajas se traducen en menores primas de riesgo para prestamistas y aseguradoras, acelerando la especificación de soluciones modulares y panelizadas en nuevas licitaciones. A medida que los límites se endurecen, los fabricantes que certifiquen ahora las huellas de sus productos estarán posicionados para obtener pedidos recurrentes en el futuro.

Programas del Sector Público

Los ministerios franceses responsables de educación, sanidad y defensa incorporan ahora la entrega fuera de obra en los pliegos de licitación para acortar los plazos y mantener a los contratistas en precios fijos[3]Bouygues Construction, "Proyectos e Innovación," BOUYGUES-CONSTRUCTION.COM. Una escuela primaria de 12 aulas en Bagneux abrió en 2024 tras solo cuatro meses de obra, demostrando cómo las unidades volumétricas limitan las quejas por ruido en barrios densamente poblados. Las ampliaciones hospitalarias en Argenteuil y Rennes utilizaron habitaciones de pacientes modulares para mantener las zonas estériles mientras se construía nueva capacidad, un enfoque que habría requerido cierres escalonados con métodos convencionales. El ejército despliega discretamente barracones en contenedores que se reubican con las rotaciones de tropas, demostrando la versatilidad de la prefabricación para activos de misión crítica. Estos ejemplos generan confianza política, garantizando que los futuros presupuestos públicos continúen destinando fondos a soluciones fabricadas en fábrica.

Prefabricación en Madera e Híbrida para la Descarbonización

Las líneas de CLT y madera laminada encolada (GLT) se expandieron a nivel nacional tras proyectos emblemáticos de gran altura en Burdeos y Grenoble que validaron el comportamiento frente al fuego y la acústica. Los acuerdos de integración vertical, como la adquisición de B3 Ecodesign por parte de Eiffage en 2024, aseguran el suministro local de fibra y fijan la estabilidad de precios en marcos plurianuales. El crédito de carbono biogénico de la RE2020 de hasta 2 kg de CO₂ por kilogramo de madera seca permite que las torres residenciales de altura media alcancen un carbono incorporado neto negativo cuando se combinan con podios de hormigón bajo en carbono. Las directrices nacionales de economía circular favorecen ahora las conexiones atornilladas en lugar de las encoladas para que los paneles puedan recuperarse y reutilizarse, mejorando los valores residuales al final de la vida útil. Los dobles beneficios climáticos y circulares de la madera están llevando a los inversores privados a incluir estructuras híbridas en los convenios de préstamos vinculados a la sostenibilidad.

Reurbanización de Suelo Urbano y Reconversión de Suelos Contaminados

Las parcelas urbanas reducidas se enfrentan a restricciones en los horarios de trabajo, las plataformas de grúas y las rutas de camiones, por lo que los contratistas optan por fachadas panelizadas y cassettes de forjado que se colocan en minutos y requieren menos entregas. El proyecto Bercy Village en París mantuvo el servicio de Metro los fines de semana limitando los grandes izajes a ventanas nocturnas fuera de horas punta y terminando los interiores con montantes MEP prefijados. El plan director de Part-Dieu en Lyon inserta núcleos modulares en torres junto a líneas ferroviarias activas, minimizando los cortes de vía que interrumpirían a 140.000 pasajeros al día. Las reconversiones de suelos contaminados disfrutan de un doble beneficio: las estructuras híbridas de madera más ligeras reducen las cargas de cimentación en suelos contaminados, y el mecanizado en fábrica reduce la exposición de los trabajadores a los contaminantes en obra. Estos avances en el rendimiento animan a los planificadores a aprobar los métodos fuera de obra como opción predeterminada para los proyectos de reurbanización.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tramitación compleja y protecciones del patrimonio | -0.7% | Nacional, agudo en el histórico París, Burdeos, Estrasburgo | Medio plazo (2-4 años) |

| Limitaciones de transporte y grúas en ciudades densas | -0.5% | París, Lyon, Marsella, Lille | Corto plazo (≤2 años) |

| Preferencia cultural por la mampostería y percepciones de coste | -0.4% | Nacional, más fuerte en zonas rurales y periurbanas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Tramitación Compleja y Protecciones del Patrimonio

Los planificadores municipales aplican diversas normas estéticas en virtud del Código de Urbanismo, y los funcionarios de patrimonio pueden vetar las fachadas modulares en un radio de 500 metros de los monumentos protegidos. Una encuesta de 2024 realizada por la Federación Francesa de la Construcción reveló que los permisos modulares en los distritos históricos tardan una media de 14 meses, cinco meses más que las construcciones convencionales. Las modificaciones personalizadas necesarias para satisfacer las directrices de apariencia local eliminan parte de las eficiencias de fábrica e incrementan los honorarios de diseño. Los organismos nacionales están elaborando tipologías preaprobadas, aunque la adopción sigue siendo lenta porque los alcaldes temen el rechazo si los proyectos parecen «industriales». Hasta que la zonificación se armonice, los promotores deben presupuestar tiempo adicional y fondos de contingencia para los emplazamientos de interés patrimonial.

Limitaciones de Transporte y Grúas

La legislación vial francesa limita el ancho estándar de los módulos a 2,55 metros, la altura a 4 metros y el peso del vehículo a 44 toneladas; las cargas de gran tamaño necesitan escolta, lo que aumenta los costes y limita las ventanas de entrega. Los centros urbanos agravan la situación con entregas solo nocturnas y radios de giro estrechos, por lo que las grúas deben reservarse en breves ventanas a tarifas diarias de 3.000-5.000 EUR (3.300-5.500 USD) más cargos por espera. Para hacer frente a esto, los fabricantes rediseñan las unidades para que se ajusten a los límites de transporte en lugar de a los diseños óptimos, lo que eleva los costes por metro cuadrado. Los kits panelizados reducen los problemas de transporte, pero trasladan más mano de obra de vuelta a la obra, diluyendo parte de las ganancias de productividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Hormigón Mantiene su Escala mientras la Madera Acelera

El hormigón mantuvo una cuota del 45,2% en el mercado de construcción prefabricada en Francia en 2025 gracias a su dominio en viviendas sociales de varios pisos y naves industriales. Los núcleos de escaleras prefabricados y los módulos de baño fabricados con cemento bajo en carbono permiten a los promotores cumplir con los códigos de incendio y acústica aprovechando las cadenas de suministro establecidas. Sin embargo, la RE2020 impone penalizaciones de carbono incorporado más elevadas al cemento Portland ordinario, lo que lleva a los contratistas a adoptar mezclas con escoria granulada o arcilla calcinada. La madera es el material de mayor crecimiento, expandiéndose a una CAGR del 6,12% hacia 2031 a medida que los precios del CLT caen en línea con el aumento de la capacidad nacional, ejemplificado por la inversión de Hexaom en la planta de POBI Industrie en la Vendée. Las estructuras híbridas que combinan forjados de madera con podios de hormigón anclan ahora muchas torres de 8 a 10 plantas, demostrando cómo el mercado de construcción prefabricada en Francia puede equilibrar la resiliencia estructural con la descarbonización.

El impulso de crecimiento favorece a los materiales que cumplen tanto los objetivos de carbono como los de plazo. Los núcleos de madera reducen el peso del edificio hasta en un 30%, lo que permite cimentaciones menos profundas en suelos débiles y reduce los costes de eliminación de escombros en suelos contaminados. Los aserraderos regionales de Auvernia maquinan ahora paneles de CLT de hasta 3,2 metros de ancho, maximizando las cargas de los camiones dentro de los límites viales franceses. Mientras tanto, el acero mantiene un nicho estable en naves logísticas de gran luz, aunque enfrenta un crecimiento más lento porque el acero virgen atrae elevados coeficientes de carbono. Los paneles sándwich compuestos y los bloques de árido reciclado emergen como opciones comodín para fachadas y particiones interiores, pero aún representan una fracción de la demanda actual. En general, las tendencias de sustitución de materiales enriquecen la diversidad de proveedores y refuerzan la dinámica competitiva dentro del mercado de construcción prefabricada en Francia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Residencial Domina mientras el Comercial Gana Ritmo

Los proyectos residenciales contribuyeron con el 59,4% del mercado de construcción prefabricada en Francia en 2025, ya que las autoridades de vivienda social se apresuraron a aliviar la crónica escasez de unidades asequibles. Las tipologías modulares reducen los costes de realojo de inquilinos al acortar los programas en obra, y los incentivos de la RE2020 hacen que los apartamentos de madera sean atractivos para los arrendadores públicos que persiguen la certificación BBCA. Sin embargo, el sentimiento de los compradores sigue inclinándose hacia la mampostería, por lo que los promotores privados avanzan con cautela, centrándose en urbanizaciones periurbanas donde el ahorro en suelo compensa la prima de la prefabricación. La Villa Olímpica, convertida en 2.800 apartamentos tras los Juegos Olímpicos de 2024, muestra cómo la producción en fábrica escala en contextos urbanos de alto perfil y ayuda a normalizar la entrega fuera de obra para el mercado en general.

La construcción comercial crece más rápido a una CAGR del 6,40% hasta 2031, impulsada por inversiones en centros de datos y logística que requieren una integración MEP precisa y un tiempo de actividad impecable. Los módulos de refrigeración prefabricados, las salas eléctricas y las instalaciones en cubierta reducen el riesgo de puesta en marcha y permiten adiciones de capacidad escalonadas en respuesta a la demanda de los clientes. Los almacenes se benefician de las estructuras de acero panelizadas que se erigen rápidamente durante las cosechas de verano cuando la mano de obra rural escasea. Las oficinas se recuperan más lentamente porque el trabajo híbrido frena la demanda; no obstante, las torres emblemáticas en París y Lyon adoptan cassettes de muro cortina y montantes de servicio prefijados para alcanzar puntuaciones HQE Excelente dentro de los ajustados plazos de acondicionamiento de los inquilinos. La sanidad, la educación y la defensa siguen siendo segmentos más pequeños, pero aportan casos de estudio de referencia que influyen en la política y los estándares de contratación en todo el mercado de construcción prefabricada en Francia.

Por Tipo de Producto: Los Modulares Lideran, los Panelizados Surgen con Fuerza

Los edificios modulares acapararon el 55,1% de los ingresos de 2025, ya que las aulas volumétricas, las oficinas de obra y los dormitorios para trabajadores formaron una flota de alquiler establecida gestionada por Algeco, Portakabin y Cougnaud. La vivienda volumétrica permanente también gana cuota, aunque las limitaciones de tamaño en el transporte y las preocupaciones sobre la imagen pública frenan el avance. El tamaño del mercado de construcción prefabricada en Francia para los sistemas panelizados y componentizados es menor hoy en día, pero registró la perspectiva de CAGR más sólida del 6,79% porque el formato de paquete plano navega por calles estrechas sin escolta. Los constructores ensamblan paneles de pared y cassettes de forjado utilizando grúas convencionales, lo que permite libertad arquitectónica y una personalización más sencilla de la fachada en los distritos patrimoniales.

Los fabricantes responden con fabricación digital avanzada. La robótica de VINCI corta y suelda paneles con precisión milimétrica en cuatro semanas, proporcionando a los contratistas entregas justo a tiempo en emplazamientos urbanos densos. Los subsegmentos como los pozos de ascensor prefabricados, las escaleras y los módulos de baño se mantienen estables porque se integran perfectamente tanto en construcciones modulares como tradicionales. De cara al futuro, la contratación híbrida que combina núcleos húmedos volumétricos con áreas secas panelizadas dominará probablemente las torres de uso mixto, combinando la calidad de fábrica con la flexibilidad en obra. Esta combinación apoya la creación de valor sostenida en el mercado de construcción prefabricada en Francia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

París mantuvo una cuota dominante del 39,7% en el mercado de construcción prefabricada en Francia en 2025, ya que los contratistas aprovecharon la precisión de fábrica para cumplir los plazos de entrega olímpicos inamovibles sin infringir las estrictas ordenanzas de ruido. La aplicación de la RE2020 también favorece la construcción fuera de obra en la capital porque los procesos de adjudicación múltiple penalizan los materiales con alto contenido de carbono. Los operadores de centros de datos sitúan nuevas instalaciones en Sena-Saint-Denis y Val-de-Marne, donde el suelo es más barato, generando grandes pedidos de bastidores MEP prefijados que acortan los ciclos de puesta en marcha. A pesar de estas fortalezas, las calles estrechas y las revisiones patrimoniales siguen encareciendo los costes de grúas y diseño, lo que lleva a algunos promotores hacia kits panelizados que pueden circular dentro de los límites estándar de transporte.

Lyon es el área metropolitana de mayor crecimiento con una CAGR proyectada del 7,08% hasta 2031, gracias a la reurbanización de Part-Dieu y a un vibrante clúster biofarmacéutico que demanda módulos de sala limpia. Los planificadores municipales adoptan la prefabricación como herramienta para limitar las interrupciones en las estaciones de tren y acelerar la finalización de viviendas asequibles en Villeurbanne y Vénissieux. Los parques logísticos de Saint-Quentin-Fallavier adoptan estructuras de acero panelizadas para satisfacer el crecimiento del comercio electrónico, reforzando un ciclo positivo de demanda industrial e inversión de proveedores.

Marsella y las regiones más amplias representan conjuntamente el resto de la actividad del mercado. El plan director del frente marítimo de Euroméditerranée integra apartamentos modulares que respetan los estrictos límites de ruido diurno al tiempo que reducen los viajes de camiones por el distrito portuario. En otros lugares, las ampliaciones prefabricadas de hospitales provinciales en Rennes y Poitiers ilustran cómo los métodos fuera de obra abordan los retrasos en los servicios sin suspender las operaciones. El escepticismo cultural y la fragmentada oferta de grúas mantienen modesta la adopción en zonas rurales, aunque los objetivos nacionales de rehabilitación de edificios públicos para mejorar la eficiencia energética probablemente impulsarán la difusión gradual de fachadas modulares en ciudades más pequeñas, garantizando una expansión constante aunque desigual del mercado de construcción prefabricada en Francia.

Panorama regulatorio

Los edificios prefabricados en Francia se alinean con las mismas normas de construcción fundamentales que la construcción convencional, siendo la RE2020 el principal impulsor de cumplimiento para el rendimiento energético, la contabilidad del carbono a lo largo del ciclo de vida y el confort estival. Los umbrales de la RE2020 se endurecen según un calendario definido, que incluye etapas en 2025, 2028 y 2031, y los textos consolidados y la guía de la RE2020 se han actualizado con base en la retroalimentación de la implementación temprana, incluidos los cambios introducidos mediante el decreto del 30 de diciembre de 2024 (Decreto n.º 2024-1258).

En cuanto a la conformidad y la calidad, el CSTB apoya a los proveedores de construcción fuera de sitio y modular mediante evaluaciones técnicas y vías de certificación. La certificación QB Modulaires (bajo el marco QB) formaliza las expectativas de proceso y producto para la construcción modular, mientras que el marcado CE y los mecanismos de evaluación (incluidas las vías de evaluación de soluciones equivalentes) ayudan a que los ensamblajes no tradicionales entren en el mercado cuando los resultados de rendimiento cumplen con los objetivos regulatorios. En conjunto, los requisitos de documentación de la RE2020 y la certificación de terceros han aumentado la importancia de la trazabilidad de la procedencia de los materiales y del rendimiento ambiental declarado como requisitos previos para las licitaciones, especialmente en la contratación pública y en las licitaciones con puntuación de carbono.

Análisis de la cadena de valor

La cadena de valor de la construcción prefabricada en Francia normalmente comienza con insumos ascendentes, incluidos insumos cementicios y agregados para prefabricados de hormigón, acero estructural, y madera e ingeniería de madera como CLT/GLT, junto con aislamiento, sistemas de fachada y componentes MEP. Luego pasa por el diseño y la ingeniería (arquitectos, ingenieros estructurales y de MEP, BIM y configuración digital), seguido de la fabricación fuera de sitio, que incluye líneas de paneles 2D, plantas de módulos volumétricos 3D, patios de prefabricados y productores especializados de módulos, antes de llegar a la logística, el uso de grúas, el ensamblaje en obra, la puesta en marcha y el servicio postventa, como garantías, mantenimiento y renovación de flotas de alquiler.

Los contratistas generales e integradores, incluidos Bouygues Construction, VINCI Construction y Eiffage Construction, combinan cada vez más el diseño para la fabricación con la capacidad de fábrica, ya sea de forma interna o mediante asociaciones a largo plazo, para asegurar espacios de producción y reducir el riesgo de calendario en programas públicos (escuelas, salud, defensa) y construcciones comerciales intensivas en MEP (logística y centros de datos). Los cuellos de botella se concentran en la intensidad de capital y las competencias, y en las limitaciones de transporte que afectan las dimensiones de los módulos y las ventanas de entrega en ciudades densas. Los esfuerzos de modernización a nivel sectorial en el ecosistema del hormigón proporcionan un ancla para las mejoras de capacidad industrial, incluido el COP 2024-2027 firmado el 7 de junio de 2024 entre el Estado francés, la FIB y el CERIB, que apunta a la transición ecológica y la transformación digital para la soberanía industrial. La volatilidad en los costos de insumos de acero y madera, junto con la escasa disponibilidad de grúas, sigue moldeando el costo total entregado y empuja a algunos proyectos hacia enfoques de paneles o híbridos que limitan las necesidades de transporte de gran tamaño mientras mantienen industrializados elementos críticos como cápsulas de baño, salas de instalaciones y montantes.

Panorama Competitivo

La competencia está moderadamente fragmentada: incluso los cinco mayores proveedores capturan solo una cuota modesta de los ingresos del sector, dejando amplio espacio para especialistas regionales y ofertas de nicho, particularmente en las líneas de productos para sanidad y centros de datos. Los grandes contratistas pivotan más rápido hacia la integración vertical tras la elevación por parte de la RE2020 de las métricas de carbono incorporado en la puntuación de las licitaciones. Eiffage agrupó sus operaciones de hormigón, madera y paneles en una única división Fuera de Obra con el objetivo de alcanzar ingresos equivalentes a 220 millones de USD en 2027, mientras que Bouygues abrió el centro Scale One para probar gemelos digitales que reducen el retrabajo en obra en un 15%.

Las fusiones y adquisiciones se aceleran a medida que los promotores de vivienda de nivel medio aseguran plazas en fábrica. Hexaom adquirió la especialista en madera POBI Industrie en julio de 2025, combinando una línea de 12.000 metros cuadrados con su marca Trecobat para asegurar el suministro y proteger los márgenes frente al aumento de los aranceles de carbono. Los inversores también ven valor en las flotas de alquiler; Antin Infrastructure Partners adquirió Portakabin por 1.000 millones de GBP (1.300 millones de USD), financiando una nueva línea de producción francesa orientada a pedidos de sanidad y educación. Estos movimientos aumentan la capacidad y elevan el listón tecnológico para los competidores más pequeños.

La tecnología define las brechas competitivas. VINCI robotiza el corte y la soldadura de paneles, reduciendo los plazos de entrega a cuatro semanas y permitiendo entregas justo a tiempo en emplazamientos urbanos con restricciones. La línea Citeden de Cougnaud incorpora infraestructura digital de monitorización de pacientes, creando una solución llave en mano que obtiene una prima en las licitaciones hospitalarias. Los fabricantes más pequeños siguen siendo viables ofreciendo fachadas altamente personalizadas o servicio posventa localizado, pero corren el riesgo de compresión de márgenes a medida que los estándares convergen. El continuo endurecimiento regulatorio y la demanda de los clientes de huellas de carbono garantizadas apuntan a una mayor consolidación dentro del mercado de construcción prefabricada en Francia.

Líderes del Sector de Construcción Prefabricada en Francia

Bouygues Construction

VINCI Construction

Eiffage Construction

Cougnaud Construction

Bodard Construction Modulaire

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La contratación pública está creando un canal concreto para las ofertas modulares y prefabricadas vinculadas a los requisitos de la economía circular. Desde el 1 de julio de 2024, la implementación vinculada al artículo 58 de la ley AGEC ha exigido a los compradores públicos priorizar productos y soluciones que incorporen proporciones mínimas de contenido reciclado o de reutilización. Esto respalda los sistemas modulares diseñados para el desmontaje, la renovación y el redespliegue, particularmente en edificios de educación, salud y administrativos, donde la compra por marco es común.

Los programas de modernización industrial y descarbonización también están dando forma al espacio en blanco alrededor de los sistemas híbridos de prefabricados de bajo carbono y de base biológica. El COP 2024-2027 (Estado francés, FIB, CERIB) proporciona una hoja de ruta industrial centrada en descarbonizar los productos de hormigón, avanzar en sistemas de construcción mixtos que utilicen materiales de base biológica, e implementar recursos digitales en toda la producción. Esa dirección favorece a los proveedores capaces de proporcionar un rendimiento ambiental declarado y una calidad de fabricación repetible. Por separado, France 2030 ha respaldado la industrialización fuera de sitio mediante convocatorias de proyectos que incluyen líneas de prefabricación automatizadas y capacidades modulares, incluidos beneficiarios nombrados como GA Smart Manufacturing y Bouygues Construction. Esto refuerza las oportunidades en automatización de fábricas, módulos estandarizados de todos los oficios y rendimiento de carbono documentado, mapeado según los informes de la RE2020 y la puntuación de licitaciones.

Desarrollos recientes del sector

- Abril de 2026: Eiffage Construction anunció que había ganado un contrato con RTE para suministrar 450 edificios modulares para subestaciones eléctricas durante cinco años, cubriendo 1.125 módulos prefabricados de estructura de madera. La adjudicación amplía la construcción modular desde edificios hacia infraestructura energética crítica y subraya la demanda de integración de alta especificación en unidades fabricadas en fábrica a gran escala.

- Julio de 2025: Hexaom cerró su adquisición del especialista en madera POBI Industrie, integrando una línea de producción de estructuras de madera con su marca Trecobat. La adquisición fortaleció la integración vertical para la entrega de viviendas de bajo carbono y mejoró el acceso a la capacidad de fábrica en medio del endurecimiento de las restricciones de carbono de la RE2020.

- Abril de 2024: Eiffage Construction consolidó sus actividades de hormigón y madera prefabricados formando una división dedicada de Off-Site a partir de su unidad de Soluciones Industrializadas. La reorganización formalizó una plataforma especializada para la entrega fuera de sitio en 2D y 3D, apoyando la producción repetible y una implementación más amplia en programas públicos y privados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se mide como los ingresos generados en Francia por soluciones de edificios prefabricados que se fabrican fuera de sitio y se ensamblan en el sitio para la entrega de edificios permanentes y semipermanentes en todos los usuarios finales.

Exclusiones del alcance: los servicios de construcción tradicionales en el sitio y los materiales de construcción vendidos para proyectos completamente construidos de forma convencional quedan excluidos de esta medición del mercado.

Descripción general de la segmentación

- Por Tipo de Material

- Hormigón

- Vidrio

- Metal

- Madera

- Otros Materiales

- Por Aplicación

- Residencial

- Comercial

- Otros

- Por Tipo de Producto

- Edificios Modulares

- Sistemas Panelizados y Componentizados

- Otros Tipos Prefabricados

- Por Ciudad

- París

- Lyon

- Marsella

- Resto de Francia

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la base de hechos del modelo y mantener la lógica del mercado coherente con lo observable en Francia. Nos referimos a la producción y permisos de construcción públicos, las finalizaciones de vivienda y los indicadores macroeconómicos de fuentes como el INSEE, el Ministerio francés de Transición Ecológica y Cohesión Territorial, Eurostat y la Comisión Europea, lo que ayudó a anclar el entorno de la demanda.

Para precisar el contexto del mercado, también revisamos señales técnicas y de política que influyen en la adopción de la prefabricación, incluidos los cambios de materiales relacionados con la RE2020 y la adopción de métodos modernos de construcción, utilizando fuentes como publicaciones de ADEME, notas de orientación del CSTB y revistas de ciencia de la construcción revisadas por pares. Los informes anuales de las empresas, las presentaciones a inversores y la cobertura de prensa creíble se utilizaron para comprender la combinación de cartera y la dirección de precios. Se utilizó de forma selectiva una suscripción de pago para datos financieros de empresas, bases de datos de patentes y vistas de importación-exportación a nivel de envío para validar los datos faltantes. Estas fuentes documentales son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué proporción de la demanda de edificación se atiende de manera realista mediante la prefabricación, y hacia dónde se mueven los precios y los plazos de entrega en toda Francia. Hablamos con contratistas, fabricantes de módulos y paneles, distribuidores, arquitectos y propietarios de proyectos, y luego verificamos las afirmaciones sobre volúmenes, utilización y valores contractuales típicos para que las suposiciones permanecieran alineadas con el comportamiento de compra real en las regiones.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 19% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 23% | |

| Actores más pequeños: 21% | Gerentes: 58% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó utilizando una lógica descendente y ascendente que se mantiene práctica para Francia. En el enfoque descendente, reconstruimos la actividad de construcción abordable utilizando indicadores de producción, permisos y finalización de construcción, y luego aplicamos factores de penetración de la prefabricación por uso final para llegar a un conjunto de valor que se ajuste a las carteras de proyectos observadas.

Esos totales se corroboraron luego mediante comprobaciones ascendentes selectivas, como el precio muestreado por metro cuadrado y los valores unitarios típicos, junto con la retroalimentación de proveedores y canales sobre volúmenes y utilización de capacidad. Los insumos clave utilizados en el modelo incluyeron los inicios de construcción residencial y no residencial, señales de actividad de renovación cuando fueron relevantes, cambios en la combinación de materiales vinculados a los requisitos de bajo carbono, tendencias en los plazos de entrega y la disponibilidad de mano de obra, y patrones de tamaño promedio de proyectos en las principales áreas urbanas. Cuando aparecieron brechas en las comprobaciones ascendentes, utilizamos rangos conservadores y luego los ajustamos mediante llamadas de seguimiento.

Para la previsión, se utilizó el análisis de escenarios, ya que la demanda está determinada tanto por los ciclos de construcción como por las decisiones de materiales impulsadas por la política. Las trayectorias de crecimiento se probaron frente a la actividad de vivienda esperada, la visibilidad de la inversión pública y privada, y el ritmo al que se están adoptando los métodos fuera de sitio. Las suposiciones se ajustaron cuando varios entrevistados convergieron en visiones prospectivas similares.

Validación de datos y ciclo de actualización

Validamos el modelo mediante una triangulación paso a paso. Los resultados se compararon con señales independientes como permisos de construcción, finalizaciones de vivienda y anuncios de proyectos visibles, y luego se volvieron a verificar en cuanto a coherencia de precios y volúmenes. Cuando apareció un valor atípico, revisamos nuevamente los factores subyacentes, seguido de volver a contactar a determinados encuestados para confirmar si el cambio era estructural o temporal.

Antes de la aprobación final, el trabajo se revisa en más de una pasada de análisis para que la lógica de cálculo, las conversiones de unidades y las suposiciones se mantengan coherentes a lo largo de la serie temporal. Los informes se actualizan anualmente, con actualizaciones provisionales desencadenadas por eventos importantes como cambios de política, cambios significativos en la actividad de construcción o movimientos abruptos de precios, y se completa una verificación final antes de la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado francés de edificios prefabricados de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los edificios prefabricados en Francia pueden variar ampliamente, incluso cuando la etiqueta del tema parece similar, porque los diferentes estudios cuentan diferentes productos y tipos de proyectos, y también utilizan diferentes lógicas de precios y momentos de actualización.

Los productos de hormigón prefabricado vendidos como materiales de construcción a menudo se agrupan en totales más amplios de construcción prefabricada, y ese elemento queda fuera del alcance de Mordor Intelligence en este informe, que limita el modelo a las soluciones de edificios prefabricados entregadas como edificios. Las diferencias también provienen de si los módulos de renovación y las unidades temporales de obra se cuentan como ingresos de mercado completos, de cómo se cronometra la conversión de EUR a USD, y de si las tasas de penetración se validan con comprobaciones reales de proyectos y capacidad o se mantienen como suposiciones simples.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,33 mil millones de USD (2025) | |

| Revista Comercial A | 15,18 mil millones de USD (2025) | A menudo agrega la construcción prefabricada con hormigón prefabricado y materiales de construcción relacionados, y puede aplicar multiplicadores de construcción amplios sin separar los ingresos por entrega de edificios de las ventas de materiales únicamente. |

| Asociación Sectorial B | 1,33 mil millones de USD (2024) | Normalmente solo rastrea la actividad de construcción modular, lo que puede subestimar los sistemas paneleados y por componentes, y puede enfatizar las unidades de alquiler o temporales según los informes de los miembros. |

La dispersión en la tabla proviene principalmente de qué se está contando como ingreso de mercado y de cuán estrechamente se vincula la estimación con la actividad de construcción observable. Al mantener claras las reglas de inclusión y verificar la penetración y los precios con múltiples puntos de vista de campo, la cifra final sigue siendo trazable a factores simples que pueden volver a comprobarse a medida que cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de construcción prefabricada en Francia en 2026?

El tamaño del mercado de edificios prefabricados en Francia asciende a 7.720 millones de USD en 2026 y se prevé que alcance los 10.020 millones de USD en 2031.

¿Qué CAGR se espera para la construcción prefabricada en Francia hasta 2031?

Se proyecta que los ingresos del mercado crezcan a una CAGR del 5,35% durante el período 2026-2031.

¿Qué material está ganando mayor impulso en la construcción fuera de obra en Francia?

Los ensamblajes híbridos de madera registran la CAGR más rápida del 6,12% porque la RE2020 otorga créditos de carbono por el almacenamiento biogénico.

¿Por qué Lyon crece más rápido que otras ciudades francesas en la adopción de prefabricados?

La reurbanización de Part-Dieu y una sólida base biotecnológica y logística impulsan a Lyon a un ritmo de crecimiento del 7,08% hasta 2031.

¿Quiénes son las principales empresas en este mercado hoy en día?

Bouygues Construction, VINCI Construction, Eiffage Construction, Cougnaud Construction y Bodard Construction Modulaire se encuentran entre las principales empresas que operan en este mercado.

¿Cuáles son las principales barreras para una mayor adopción de prefabricados en Francia?

La tramitación compleja en los distritos patrimoniales, las limitaciones de tamaño en el transporte en ciudades densas y la persistente preferencia de los consumidores por la mampostería tradicional frenan una adopción más amplia a pesar de las claras ventajas en carbono y plazos.

Última actualización de la página el: