Taille du Marché de Services gérés en Europe Industrie

| Période d'étude | 2019 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

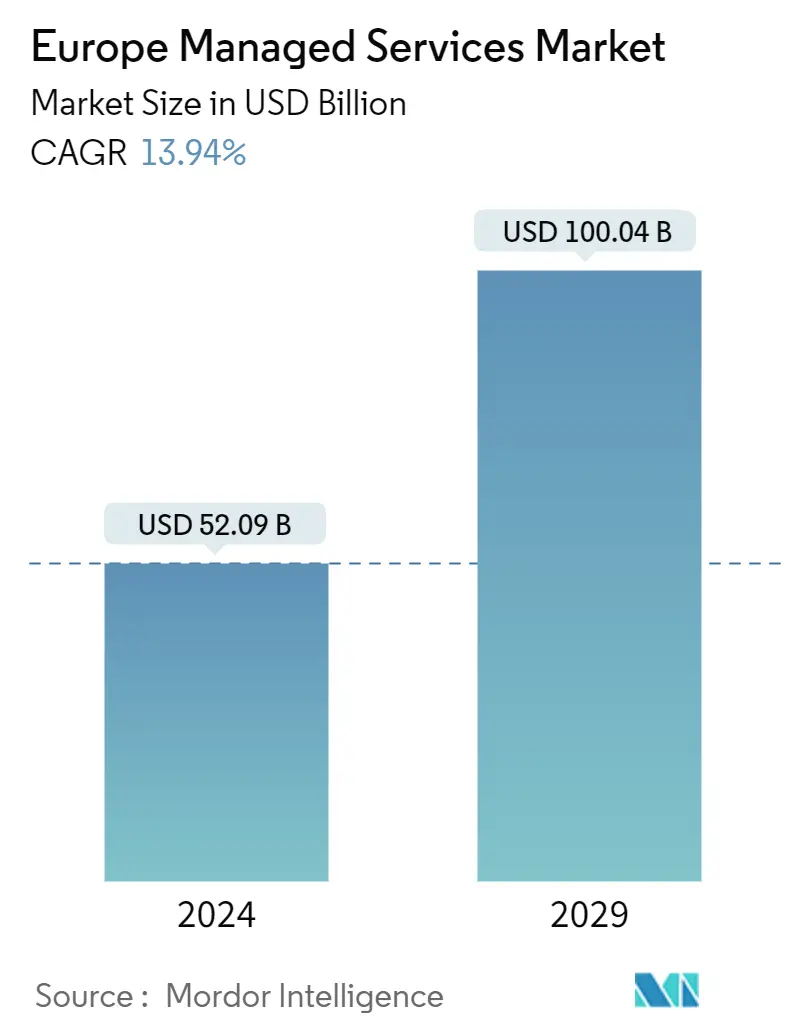

| Taille du Marché (2024) | USD 52,09 milliards de dollars |

| Taille du Marché (2029) | USD 100,04 milliards de dollars |

| TCAC(2024 - 2029) | Equal-13.94 |

| Concentration du marché | Faible |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Besoin d'un rapport qui reflète l'impact de la COVID-19 sur ce marché et sa croissance ?

Analyse du marché des services gérés en Europe

La taille du marché européen des services gérés est estimée à 52,09 milliards USD en 2024 et devrait atteindre 100,04 milliards USD dici 2029, avec une croissance de 13,94 % au cours de la période de prévision (2024-2029)

Des facteurs tels que l'adoption croissante des services cloud, la croissance de la diversification du cloud et la volonté des sociétés informatiques de minimiser leurs dépenses en capital et de tirer le meilleur parti de leurs budgets informatiques continuent de stimuler la croissance du marché étudié

- La technologie artificielle et la gestion du cloud répondent à diverses exigences fonctionnelles de l'entreprise et aux services gérés et contribuent au fonctionnement efficace de l'organisation à faible coût sans sacrifier la qualité du travail produit. Les principaux acteurs du marché investissent dans la création de nouveaux articles et la diversification de leur offre de produits. Ils mènent également des efforts de recherche et de développement pour fournir des services fiables et abordables. Par exemple, en août 2022, Nomura Research Institute, Ltd. (NRI), l'un des principaux fournisseurs de solutions système, de services de conseil et de solutions système, a lancé une salle de services gérés dédiée au sein de la succursale NRI Europe Danemark afin d'améliorer son système de fourniture. services gérés en Europe.

- La région européenne fait partie des principaux marchés de fabrication automobile. Ces dernières années, lindustrie automobile est entrée dans une période de changement radical, les véhicules produits devant être connectés, autonomes, partagés à la demande et électriques. Lémergence de la conduite autonome posera des défis, notamment dénormes volumes de données nécessaires à la formation de lIA et aux systèmes de prise de décision en temps réel. Les fournisseurs de services, comme Fujitsu, proposent des solutions qui permettront de réduire les volumes de données et de les gérer de manière distribuée, où seules les données pertinentes sont collectées.

- En outre, des acteurs majeurs mettent en place des configurations de cloud public en Europe pour responsabiliser les entreprises. Par exemple, Microsoft a récemment annoncé son intention de créer deux nouvelles régions cloud en Allemagne pour équiper davantage d'organisations et d'entreprises en Europe et dans le monde afin de les transformer numériquement avec des solutions de cloud public. Ces nouvelles régions offriront des fonctionnalités complètes de Microsoft Azure, Office 365 et Dynamics 365, une sécurité de niveau entreprise et d'autres fonctionnalités pour aider les clients à répondre aux exigences de conformité et réglementaires.

- De plus, lIoT a obligé les entreprises à réévaluer la manière dont les clients accèdent aux informations et à développer une stratégie pour les atteindre au mieux. Des millions de nouveaux gadgets se connectent à Internet chaque année, ce qui rend pratiquement impossible la compréhension du paysage déjà complexe ainsi que des défis d'intégration et des cybermenaces générés par de nombreux canaux. Par conséquent, les fournisseurs de services gérés peuvent à ce stade améliorer la sécurité de chaque niveau de lécosystème IoT, permettant ainsi aux entreprises dexploiter lIoT pour linnovation et de rester à la pointe de la technologie en fournissant des ressources qualifiées et des services dassistance 24 heures sur 24.

- Cependant, malgré les services gérés offrant d'excellents avantages, des défis spécifiques, tels que les problèmes de fiabilité, pourraient entraver la croissance du marché au cours de la période de prévision. Le processus d'embauche d'un MSP pour héberger une infrastructure commerciale critique implique la conviction que l'activité des fournisseurs peut supporter la relation avec eux. Si les fournisseurs ne parviennent pas à maintenir la concurrence sur le marché, les entreprises qui comptent sur eux pourraient devoir remplacer entièrement l'hébergement Web, les e-mails, les calendriers et autres éléments d'infrastructure critiques, sans lesquels il n'est pas possible de faire des affaires.

- En outre, la pandémie a également révélé des lacunes dans les plans de reprise après sinistre (DRP) et les plans de continuité des activités (BCP) des organisations. La plupart de ces plans nont pas pu faire face à la pandémie, obligeant les organisations à se dépêcher de faire évoluer leur infrastructure informatique pour accueillir une main-dœuvre dispersée et distante. La pandémie a mis en évidence limportance de surveiller les technologies et les services pour détecter les incidents de sécurité avant quils nentraînent un risque opérationnel. Par conséquent, la période post-COVID devrait générer des opportunités de croissance sur le marché européen des services gérés.