Taille du Marché de Gestion de flotte européenne Industrie

| Période d'étude | 2019 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

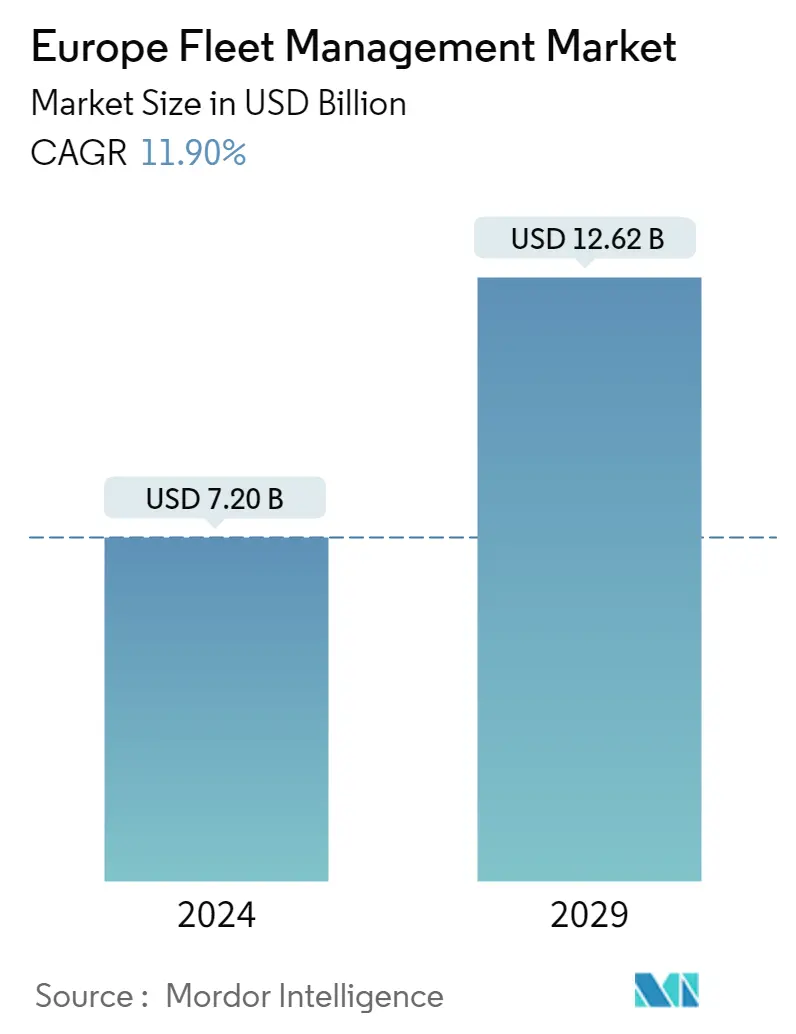

| Taille du Marché (2024) | USD 7,20 milliards de dollars |

| Taille du Marché (2029) | USD 12,62 milliards de dollars |

| TCAC(2024 - 2029) | Equal-11.90 |

| Concentration du marché | Faible |

Principaux acteurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Besoin d'un rapport qui reflète l'impact de la COVID-19 sur ce marché et sa croissance ?

Analyse du marché de la gestion de flotte en Europe

La taille du marché européen de la gestion de flotte est estimée à 7,20 milliards USD en 2024 et devrait atteindre 12,62 milliards USD dici 2029, avec une croissance de 11,90 % au cours de la période de prévision (2024-2029)

- Des réglementations de marché favorables, associées à une importance croissante accordée à lefficacité opérationnelle, stimulent la croissance de la gestion de flotte dans la région européenne. Divers marchés de flotte dans la région européenne ont vu les chiffres d'immatriculation revenir à un niveau proche de la normale en 2022 après avoir connu une diminution notable des chiffres et des fluctuations depuis la mise en œuvre de la date limite de la procédure mondiale harmonisée d'essai des véhicules légers (WLTP).

- De plus, les fournisseurs opérant sur le marché se concentrent sur le coût total de la mobilité plutôt que sur le coût total de possession. Cela réduit considérablement les coûts opérationnels en augmentant la productivité, en rationalisant les itinéraires et en donnant aux clients une clarté totale sur l'activité et l'état de leur flotte dans une période autrement confuse. De tels développements devraient augmenter le retour sur investissement pour les clients et ainsi accroître la demande de gestion de flotte dans la région.

- De plus, les fournisseurs adoptent des partenariats, des fusions et des acquisitions pour offrir de meilleures solutions aux clients et des informations plus approfondies sur les performances de leur flotte. Par exemple, Rent-A-Car, au Royaume-Uni, a acquis SHB Hire, qui exploite une flotte de plus de 18 500 véhicules commerciaux. L'accord a créé l'une des plus grandes entreprises de location de véhicules commerciaux du Royaume-Uni, avec une flotte combinée de plus de 45 000 véhicules commerciaux.

- Selon l'Association des constructeurs européens d'automobiles (ACEA), la demande de l'Union européenne en véhicules utilitaires neufs s'est contractée de 34,5 %, principalement en raison de l'impact du coronavirus sur les résultats de mars et avril. Les quatre principaux marchés de la région ont enregistré des baisses à deux chiffres l'Espagne (-46,6 %), la France (-41,6 %), l'Italie (-41,4 %) et l'Allemagne (-22,5 %) en raison de la fermeture des bureaux d'enregistrement et des showrooms en raison des le coronavirus, combiné aux arrêts de production dans les usines. Cette baisse des chiffres impactera directement le marché de la gestion de flotte dans la région. Outre les contraintes du côté de loffre, la demande devrait diminuer à court et moyen terme.