Tendances du marché de Gestion d'actifs Europe Industrie

L'investissement durable sera un facteur clé de risque et de rendement dans le secteur financier

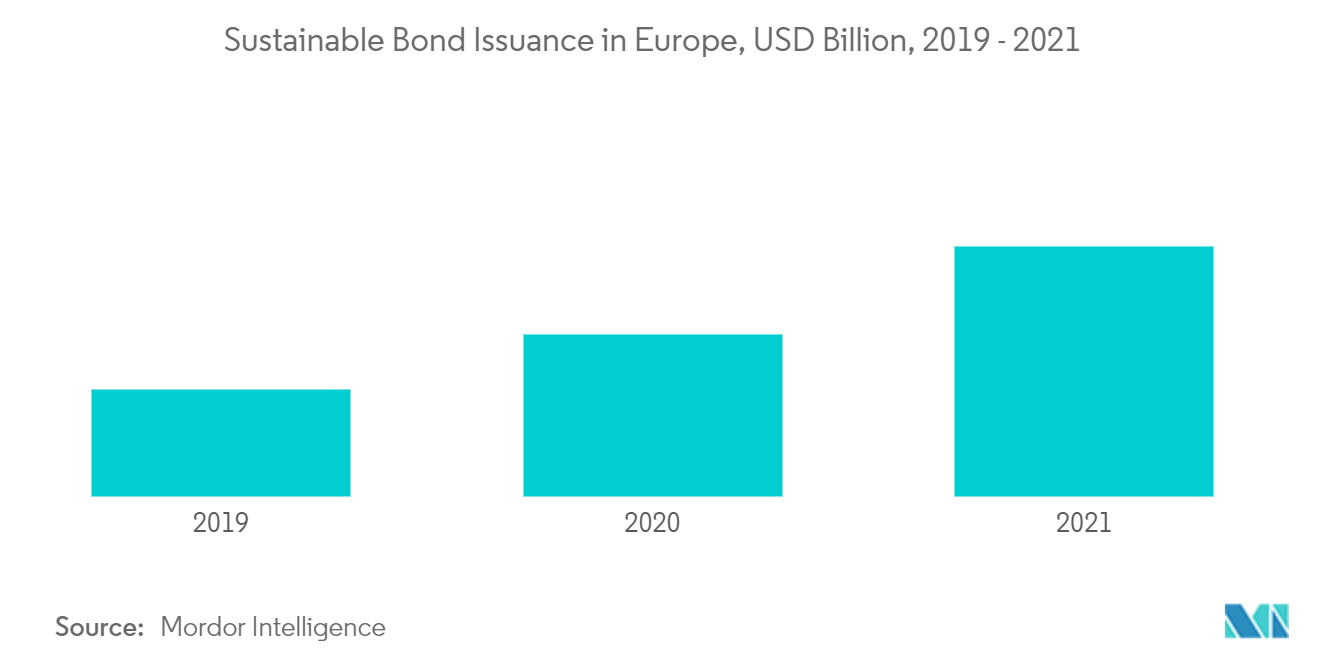

Les facteurs environnementaux, sociaux et de gouvernance (ESG) sont intégrés dans les processus d'investissement dans l'investissement durable. En Europe, la demande dinvestissement durable a augmenté avec une solide croissance ces derniers temps. À la fin du premier trimestre 2021, les directeurs dactifs avaient mis en œuvre une stratégie dinvestissement ESG pour un montant total de 11 980 milliards de dollars. Environ 55 de ces moyens (6 550 milliards de dollars) sont gérés par le biais de financements dinvestissement, le reste, soit 5 450 milliards de dollars, par le biais dautorisations facultatives. Au cours des dix dernières fois, la demande dobligations ESG durables, dont les bénéfices sont uniquement destinés à soutenir ou refinancer des programmes verts et sociaux, a augmenté de façon exponentielle pour atteindre 1 220 milliards de dollars au premier semestre 2021. La réponse de la politique financière au COVID L'épidémie du Covid-19 s'est traduite par une énorme vague d'émissions d'obligations vertes, ce qui a accru la liquidité et la profondeur de la demande, la rendant plus attrayante pour les investisseurs.

Au cours des cinq premières périodes, le volume total démission dobligations durables en Europe a été multiplié par 18, passant de 34 milliards de dollars fin 2016 à 518 milliards de dollars fin 2020. Le problème du COVID-19 a stimulé cette évolution en 2021, permettant aux moyens des obligations durables de s'élever à 770 milliards de dollars au cours des dix premiers mois. Les émetteurs commerciaux représentent la moitié de tous les émetteurs européens d'obligations durables, suivis par les associations gouvernementales/supranationales avec une part de 30

La volatilité accrue du marché a accéléré les changements dans la composition des produits et des classes d'actifs

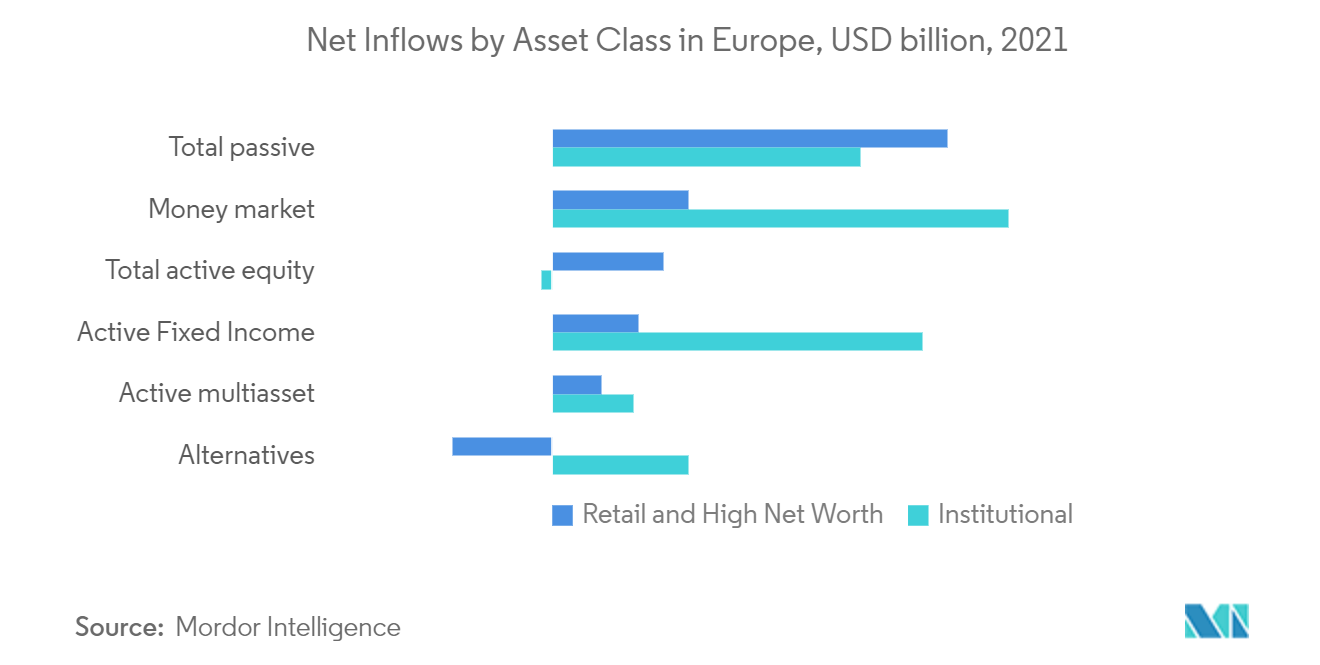

En 2020, les stratégies de gestion active réclamaient 80 % des actifs dassiduité européens et capturaient 32 % des revenus nets. Contrairement aux précédents chapitres, où les investisseurs retiraient de manière disproportionnée leurs fonds des actions, cette fois, les investisseurs ont réorienté leurs finances vers la demande des ploutocrates et les produits d'actions actifs, représentant 37 % du total des nouveaux débordements nets, contre 16 % en 2019. 261 milliards de dollars ont été investis en permanence dans les financements demandés par les ploutocrates, soit 31 % du total des débordements nets (T2). Après deux périodes d'exodes constants, les investisseurs particuliers ont renoué avec des débordements nets positifs vers les stratégies actives d'actions en 2020. En raison de la politique financière probante prolongée de l'Europe et de l'incitation à une hausse des demandes, les exodes de fonds d'actions du premier trimestre ont plus que neutralisé la demande de fonds d'actions. financements par actions ces derniers temps. Dans le même temps, les classes dactifs refuges traditionnelles, similaires aux titres à revenu fixe actifs, ont connu des situations dappels nets plus faibles quen 2019, essentiellement en raison des exodes réalisés au premier trimestre