Taille et Part du Marché des Câbles ECG et Fils de Dérivation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

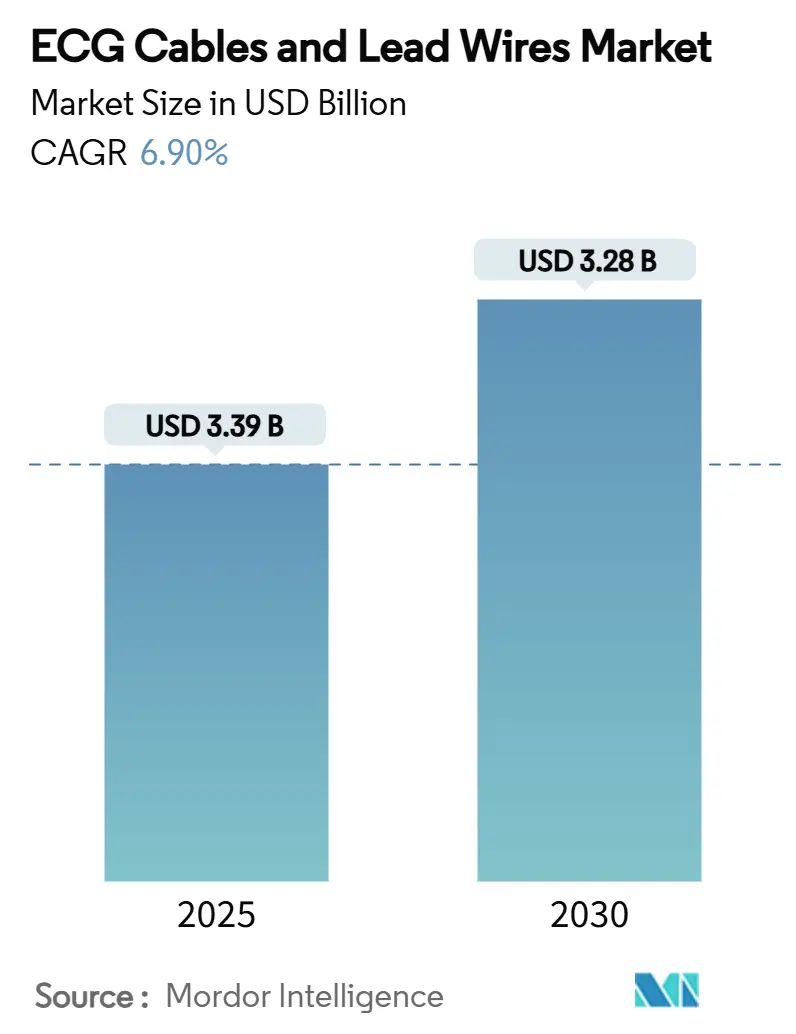

| Taille du Marché (2025) | 3.39 Milliards de dollars |

| Taille du Marché (2030) | 3.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.90% CAGR |

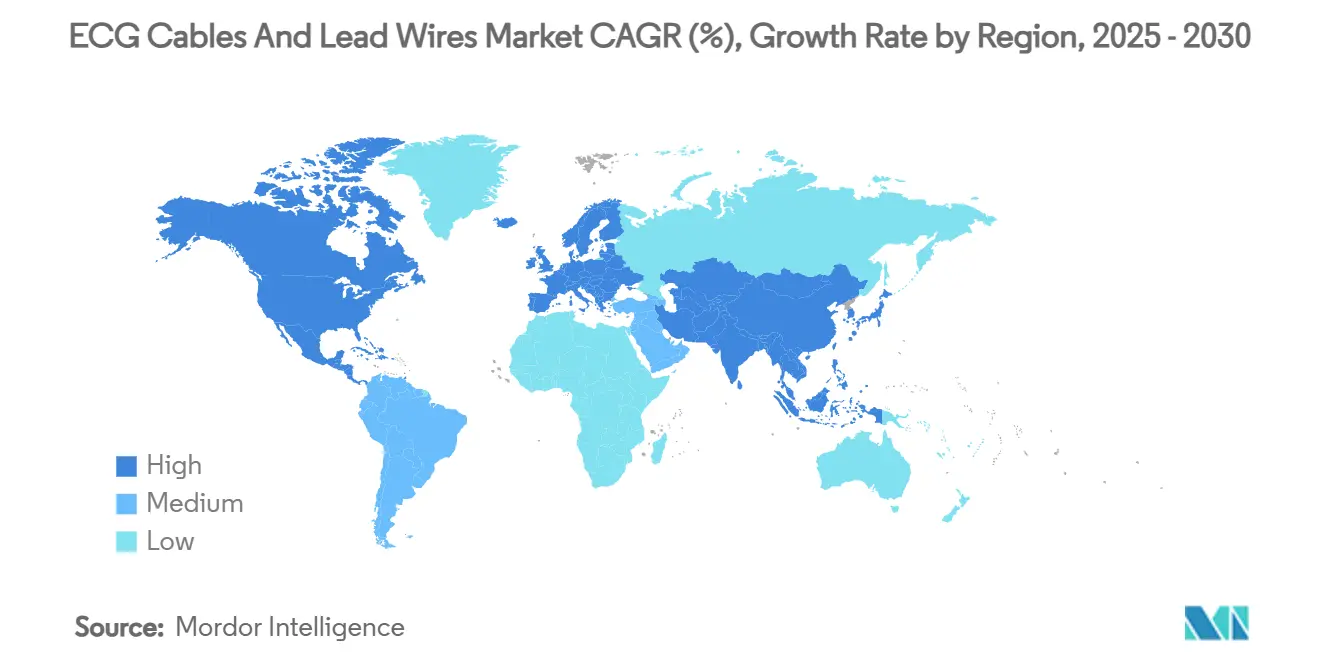

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Câbles ECG et Fils de Dérivation par Mordor Intelligence

La taille du marché des câbles et dérivations ECG s'élevait à 2,39 milliards USD en 2025 et devrait atteindre 3,28 milliards USD en 2030, progressant à un CAGR de 6,9 %. La demande soutenue découle du lourd fardeau mondial des maladies cardiovasculaires, d'une population âgée en forte croissance et des exigences croissantes en matière de surveillance cardiaque continue dans les hôpitaux et les environnements de soins à domicile. La dynamique réglementaire en faveur des matériaux sans PVC, combinée aux initiatives hospitalières visant à limiter les infections associées aux soins de santé, accélère les cycles de remplacement des produits et ouvre des perspectives pour des matériaux premium et durables. Les dérivations ECG jetables à usage unique par patient gagnent du terrain à mesure que les politiques de contrôle des infections se renforcent, tandis que l'intégration de l'intelligence artificielle et de l'IoT dans les plateformes de surveillance des patients accroît les attentes en matière de précision des données, d'efficacité des flux de travail et d'informations cliniques exploitables. La consolidation parmi les principaux fournisseurs se poursuit, les acquisitions à grande échelle réorientant les budgets de R&D vers des solutions intelligentes et connectées, creusant l'écart concurrentiel vis-à-vis des fabricants régionaux de plus petite taille.

Principaux Enseignements du Rapport

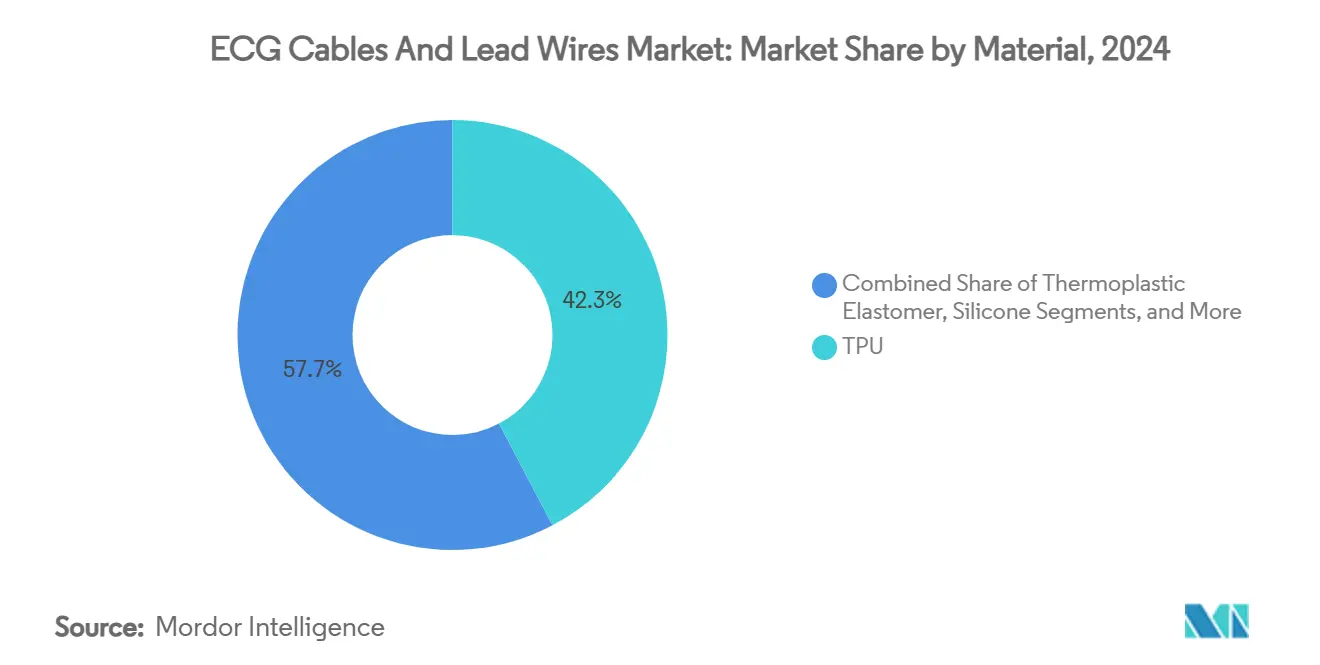

- Par matériau, le polyuréthane thermoplastique détenait 42,3 % de la part du marché des câbles et dérivations ECG en 2024 ; l'élastomère thermoplastique devrait enregistrer un CAGR de 9,8 % jusqu'en 2030.

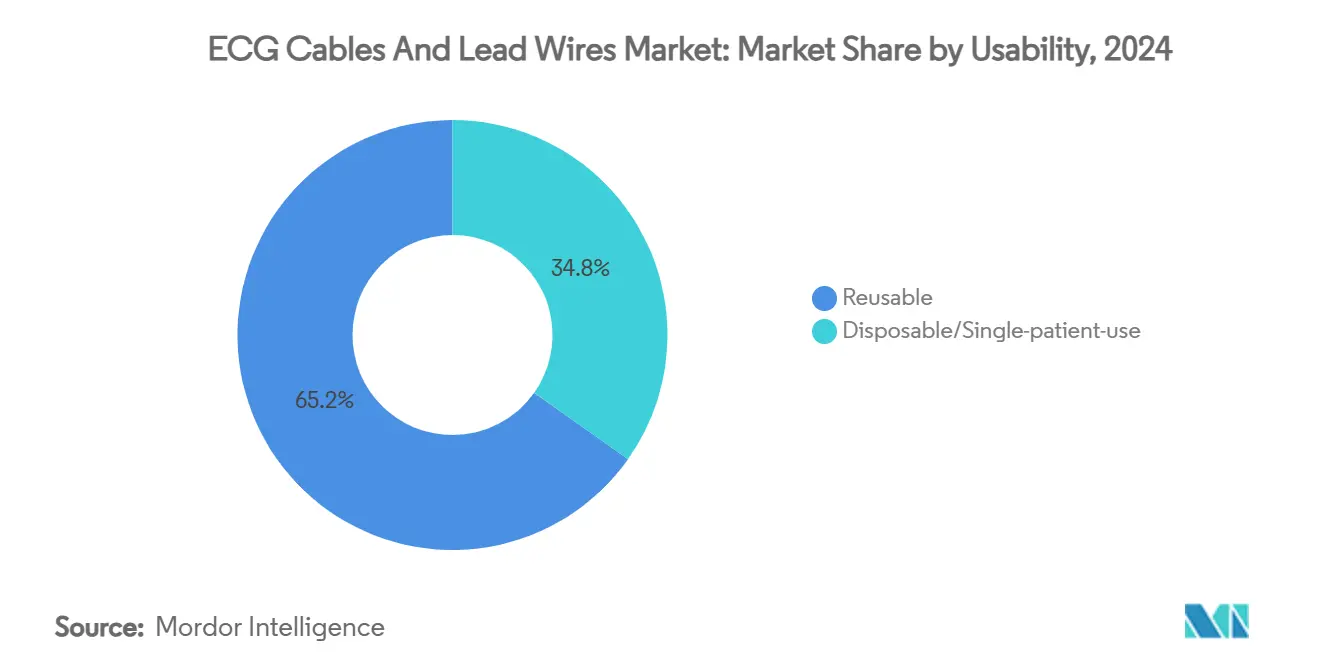

- Par utilisabilité, les produits réutilisables représentaient 65,2 % de la taille du marché des câbles et dérivations ECG en 2024, tandis que les dérivations à usage unique par patient devraient croître à un CAGR de 10,6 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,7 % en 2024 ; l'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 8,9 % durant 2025-2030.

Tendances et Perspectives du Marché Mondial des Câbles ECG et Fils de Dérivation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population et charge cardiovasculaire | +1.80% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Transition hospitalière vers les dérivations à usage unique par patient | +1.20% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Expansion des parcs de surveillance à distance et de télémétrie | +1.50% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Remplacement des câbles OEM dans le cadre des mandats sans PVC | +0.90% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Émergence de câbles intelligents compatibles RFID/IoT | +0.80% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expiration des garanties alimentant la demande sur le marché secondaire | +0.70% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Charge des Maladies Cardiovasculaires

Les maladies cardiovasculaires demeurent la première cause de décès dans le monde, et l'allongement de l'espérance de vie accroît la prévalence des affections cardiaques chroniques nécessitant une surveillance ECG continue. La demande s'étend des unités de soins aigus aux environnements ambulatoires et grand public, comme en témoignent les autorisations réglementaires accordées aux fonctions ECG intégrées aux montres connectées. Les fournisseurs répondent avec des dérivations à large bande passante compatibles avec les moniteurs multiparamètres et les plateformes d'imagerie, améliorant la précision diagnostique pour la détection des arythmies et de l'ischémie. Les agences de santé publique mettent l'accent sur les programmes d'intervention précoce qui reposent sur un transfert efficace des données du patient au clinicien, consolidant le marché des câbles et dérivations ECG comme pilier essentiel de la gestion des maladies à long terme. La hausse qui en résulte des volumes de surveillance sous-tend une visibilité durable des revenus pour les fournisseurs d'équipements d'investissement et de consommables.

Transition Hospitalière vers les Dérivations à Usage Unique pour Réduire les Infections Associées aux Soins

L'examen croissant des infections associées aux soins de santé renforce la préférence pour les dérivations ECG jetables, malgré des preuves cliniques mitigées quant à leurs bénéfices.[1]Critical Care Medicine, "Un essai contrôlé randomisé sur les taux d'infection dans les environnements de soins intensifs selon le type de fil de dérivation ECG," journals.lww.com Les équipes d'approvisionnement évaluent la réduction perçue du risque infectieux par rapport aux coûts récurrents plus élevés, optant souvent pour les jetables afin de satisfaire les comités de gestion des risques. Les avantages opérationnels comprennent la simplification des flux de retraitement et une responsabilité réduite en matière de contamination croisée, arguments qui résonnent auprès des dirigeants hospitaliers. Parallèlement, les produits réutilisables évoluent grâce à des gaines résistantes aux désinfectants avancés et à des additifs antimicrobiens, tandis que des armoires à LED UVC capables d'une réduction pathogène de 99,9999 % font leur entrée dans les services de stérilisation centrale. La coexistence de ces modèles soutient une croissance à double trajectoire sur le marché des câbles et dérivations ECG, permettant aux fournisseurs de répondre à des stratégies de contrôle des infections divergentes.

Expansion des Parcs de Surveillance à Distance et de Télémétrie

La surveillance à distance des patients devrait connaître une croissance significative, illustrant l'ampleur des soins cardiaques hors établissement. Les codes de remboursement introduits par les payeurs fédéraux stimulent l'adoption par les prestataires, bien qu'un cabinet sur quatre seulement déploie actuellement des solutions à distance en raison d'obstacles liés à la sécurité des données et aux flux de travail.[2]IntuitionLabs, "Surveillance à distance des patients aux États-Unis : Rapport sur le paysage 2025," intuitionlabs.ai Les dispositifs ECG portables atteignent une grande précision dans la détection des arythmies, alimentant des données exploitables dans des tableaux de bord en nuage auxquels les cliniciens peuvent accéder en quasi-temps réel. L'augmentation des installations de lits de télémétrie dans les unités de soins intermédiaires renforce la demande de câbles multi-dérivations durables, tandis que les kits ambulatoires nécessitent des connecteurs légers et adaptés aux patients. Les fournisseurs combinent le câblage en cuivre traditionnel avec des émetteurs Bluetooth à faible consommation d'énergie pour relayer des formes d'ondes haute résolution, reliant les écosystèmes de soins au chevet et à domicile au sein du marché des câbles et dérivations ECG.

Cycle de Remplacement des Câbles OEM Déclenché par les Mandats Sans PVC

Le règlement de l'Union européenne 923/2023 limite le plomb dans le PVC à moins de 0,1 %, obligeant les fabricants à reformuler leurs produits et poussant les prestataires de soins à remplacer les stocks non conformes avant novembre 2024. Le polyuréthane thermoplastique et l'élastomère thermoplastique s'imposent comme substituts privilégiés en raison de leur flexibilité, leur biocompatibilité et leur facilité de mise en œuvre. Les coûts de conformité accélèrent la demande des OEM pour des mouleurs sous contrat qualifiés, tandis que les hôpitaux budgétisent des cycles de renouvellement accélérés. Des gammes de produits doubles apparaissent à mesure que les fabricants équilibrent les marchés traditionnels qui acceptent encore le PVC avec les régions réglementées. En conséquence, le marché des câbles et dérivations ECG bénéficie d'une hausse de revenus à court terme liée à la conversion obligatoire des matériaux.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Banalisation des prix et pressions sur les appels d'offres | -1.40% | Mondial, plus sévère en Europe et sur les marchés émergents | Moyen terme (2-4 ans) |

| Incertitude du remboursement pour l'ECG en ambulatoire | -0.80% | Amérique du Nord, marchés européens sélectionnés | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement en polyuréthane thermoplastique de qualité médicale | -0.60% | Mondial, impact le plus élevé dans les centres de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts de conformité en cybersécurité pour les câbles connectés | -0.40% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Banalisation des Prix et Pressions sur les Appels d'Offres

Les programmes mondiaux de maîtrise des coûts compriment les prix de vente moyens à mesure que les achats passent d'une évaluation centrée sur le clinicien à des appels d'offres concurrentiels pilotés par les équipes financières. La standardisation des spécifications affaiblit la différenciation des marques, tandis que les distributeurs régionaux concurrencent les multinationales avec des offres à faible marge. L'inflation des matières premières et de la logistique a fait augmenter le coût des marchandises de certains fournisseurs de 20 %, alors que les hôpitaux exigent des concessions tarifaires annuelles, comprimant les marges opérationnelles. Les programmes d'optimisation de portefeuille concentrent la production sur les références à fort volume, et les contrats d'approvisionnement pluriannuels sont liés à des indicateurs de performance sur les délais de livraison et le support technique. Ces dynamiques modèrent l'expansion des revenus sur le marché des câbles et dérivations ECG.

Incertitude du Remboursement pour l'ECG en Ambulatoire

Les règles de couverture pour les fournitures ECG à distance en milieu ambulatoire restent incohérentes, créant un risque financier pour les prestataires. Les dispositions incidentes de Medicare exigent une supervision clinique directe, limitant le remboursement dans les environnements à domicile, tandis que les assureurs privés varient considérablement dans leurs politiques.[3]eCFR, "Services et fournitures accessoires aux services professionnels d'un médecin," ecfr.gov Les prestataires hésitent à développer les programmes de surveillance sans voies de paiement claires, tempérant les volumes à court terme. Les coalitions industrielles font pression pour l'ajout de codes HCPCS spécifiques aux câbles et dérivations connectés, mais les délais réglementaires restent incertains. En conséquence, le marché des câbles et dérivations ECG connaît des lacunes de demande dans le segment ambulatoire malgré un besoin clinique évident.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Les Polymères Durables Reconfigurent le Mix Produit

Le polyuréthane thermoplastique détenait une part de marché de 42,3 % sur le marché des câbles et dérivations ECG en 2024, grâce à sa flexibilité, sa résistance aux coudes et sa biocompatibilité au contact cutané. Les limites strictes de l'UE sur le plomb poussent les responsables des achats à accélérer la substitution du PVC, ce qui stimule la demande d'élastomère thermoplastique à un CAGR de 9,8 % durant 2025-2030. La taille du marché des câbles et dérivations ECG attribuable aux solutions en élastomère thermoplastique devrait s'élargir fortement à mesure que les OEM reconvertissent leurs lignes d'extrusion pour des composés sans halogène. Le silicone maintient une niche dans la surveillance à long terme et les soins néonatals en raison de ses propriétés hypoallergéniques. Parallèlement, le PET et le PEEK répondent aux applications spécialisées d'électrophysiologie qui exigent une résistance à la traction élevée ou une radiopacité. Le coût et la complexité de mise en œuvre limitent ces résines haute performance à des productions en petites séries, mais leur valeur stratégique réside dans le service de procédures critiques où la défaillance du produit comporte un risque clinique élevé.

Les choix de matériaux influencent le poids, la flexibilité et les propriétés diélectriques qui affectent directement la fidélité du signal et le confort du patient. En raison de leur durabilité mécanique prévisible, les assemblages à base de polyuréthane thermoplastique restent la référence pour une utilisation en service général et en télémétrie. La capacité de pliage à basse température de l'élastomère thermoplastique améliore la sécurité du transport en chaîne du froid, facilitant la distribution vers des zones géographiques éloignées. Le polyuréthane thermoplastique d'origine biologique émergent s'oriente vers les objectifs de durabilité des programmes ESG des entreprises, laissant entrevoir de nouvelles opportunités de différenciation pour les fournisseurs sur le marché des câbles et dérivations ECG.

Par Utilisabilité : Croissance des Jetables Versus Dominance des Réutilisables

Les assemblages réutilisables représentaient 65,2 % de la taille du marché des câbles et dérivations ECG en 2024, reflétant la préférence budgétaire pour les actifs capitalisés dans les unités hospitalières à fort volume. Les gaines et conceptions de connecteurs compatibles avec la stérilisation résistent à des centaines de cycles de nettoyage, permettant un coût total de possession favorable dans les établissements dotés de solides opérations de stérilisation centrale. Pourtant, les dérivations à usage unique par patient afficheront le CAGR le plus rapide de 10,6 % jusqu'en 2030, les comités de prévention des infections favorisant les jetables pour les services de soins intensifs et post-chirurgicaux. L'adoption est en outre stimulée par des contrats à prix groupés qui intègrent les consommables aux baux de capital d'équipements de surveillance, facilitant l'approbation des achats. L'étiquetage RFID des câbles réutilisables permet le suivi et la prévention des pertes, fournissant aux ingénieurs hospitaliers des données pour l'analyse de l'utilisation et le remplacement en temps opportun. Parallèlement, les armoires de désinfection avancées offrent une éradication quasi totale des agents pathogènes, pouvant ralentir l'adoption des jetables si les pressions sur les coûts s'intensifient.

Le confort du patient reste central, les électrodes plus petites et le câblage plus léger réduisant l'irritation cutanée lors d'une télémétrie prolongée. Les fournisseurs affinent l'ergonomie et le codage couleur pour améliorer les flux de travail au chevet, et les connecteurs à connexion rapide raccourcissent les temps de changement pour les infirmières, renforçant la fidélité des utilisateurs au sein du marché des câbles et dérivations ECG.

Analyse Géographique

L'Amérique du Nord a généré la part de revenus la plus élevée de 38,7 % en 2024, soutenue par des réseaux de prestation de soins sophistiqués, des structures de remboursement multi-payeurs et l'adoption précoce des codes de facturation de télémétrie et de surveillance à distance des patients. Les prestataires privilégient les plateformes de dispositifs intégrées associant les dérivations ECG à la SpO₂ et à la pression artérielle non invasive, créant une demande de câbles polyvalents de haute qualité. Les mandats de conformité des matériaux sont moins stricts qu'en Europe, mais les engagements en matière de durabilité des groupes hospitaliers catalysent les suppressions volontaires du PVC, renforçant les ventes de remplacement sur le marché des câbles et dérivations ECG.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, devant afficher un CAGR de 8,9 % jusqu'en 2030, les évolutions démographiques élargissant les charges de maladies chroniques et les réformes de santé gouvernementales relevant les plafonds de dépenses. L'expansion à deux chiffres des dispositifs médicaux en Chine et le déploiement de la couverture d'assurance en Inde stimulent la demande de base. Les OEM régionaux s'associent à des marques multinationales pour localiser l'assemblage, améliorant la compétitivité des prix et contournant les droits d'importation. La directive sur les dispositifs médicaux de l'ASEAN fait progresser l'harmonisation réglementaire, mais les procédures d'autorisation nationales disparates prolongent les cycles de certification, influençant le rythme de lancement des produits sur le marché des câbles et dérivations ECG.

L'Europe jongle avec une croissance du remboursement limitée et des régimes réglementaires rigoureux. Le règlement sur les dispositifs médicaux alourdit les exigences documentaires, et le règlement UE 923/2023 impose des changements de matériaux qui augmentent les coûts unitaires. Néanmoins, les cadres d'achat gouvernementaux récompensent souvent la durabilité, donnant aux dérivations sans PVC un avantage concurrentiel. Le Moyen-Orient et l'Afrique et l'Amérique du Sud affichent une pénétration croissante des dispositifs à mesure que les réseaux d'hôpitaux privés se développent. Les expirations de garantie sur les moniteurs hérités acquis lors des pics pandémiques alimentent la demande de câbles sur le marché secondaire, bien que les fluctuations des taux de change puissent entraver l'accessibilité financière des importations. Collectivement, ces dynamiques diversifient les sources de revenus et atténuent l'exposition à une seule région pour les fournisseurs actifs sur le marché des câbles et dérivations ECG.

Paysage Concurrentiel

Le secteur des câbles et dérivations ECG présente une fragmentation modérée. 3M, Cardinal Health, GE Healthcare, Philips et Medtronic ancrent le niveau supérieur avec une distribution mondiale à grande échelle et des portefeuilles de télémétrie approfondis. L'activité d'acquisition s'est accélérée durant 2024-2025 : BD a payé 4,2 milliards USD pour l'unité de soins intensifs d'Edwards Lifesciences, et Teleflex a acquis l'activité vasculaire de BIOTRONIK pour 760 millions d'euros, combinant des synergies de chaîne d'approvisionnement avec des offres de solutions hospitalières plus larges. Les partenariats d'écosystème tels que l'alliance de Medtronic avec Philips intègrent les consommables de dérivation dans des offres groupées de surveillance complètes, renforçant la fidélisation des comptes.

Les feuilles de route technologiques privilégient les fonctionnalités intelligentes qui permettent d'échapper à la banalisation des prix. Les fournisseurs intègrent la RFID, le Bluetooth et les API en nuage pour exploiter les revenus des services d'analyse, tandis que les micrologiciels cybersécurisés différencient les produits de qualité hospitalière des produits grand public. Les producteurs régionaux en Chine et en Asie du Sud-Est concurrencent sur des conceptions PVC à faible coût, mais les évolutions réglementaires vers des limites de métaux lourds pourraient contraindre leurs options d'exportation. Les stratégies de résilience de la chaîne d'approvisionnement comprennent le double approvisionnement en polyuréthane thermoplastique de qualité médicale et la relocalisation de l'assemblage final en Amérique du Nord et en Europe pour atténuer la volatilité du fret. Ces manœuvres soulignent une course concurrentielle sur le marché des câbles et dérivations ECG pour équilibrer innovation, conformité et efficacité des coûts.

Leaders du Secteur des Câbles ECG et Fils de Dérivation

GE Healthcare

Philips Healthcare

Cardinal Health

3M

Becton, Dickinson & Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Medtronic a signé un partenariat pluriannuel avec Philips pour intégrer les technologies Medtronic dans les systèmes de surveillance Philips et regrouper les câbles ECG avec du matériel compatible, élargissant ainsi sa portée mondiale.

- Mars 2025 : GE HealthCare a présenté le scanner CT Revolution Vibe avec imagerie cardiaque à battement unique illimitée pilotée par l'intelligence artificielle, permettant des flux de travail sans ECG.

- Juin 2024 : BD a accepté d'acquérir l'activité de soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD, élargissant son empreinte de surveillance intelligente et connectée.

Portée du Rapport sur le Marché Mondial des Câbles ECG et Fils de Dérivation

| Polyuréthane Thermoplastique |

| Élastomère Thermoplastique |

| Silicone |

| Polychlorure de Vinyle |

| Autres (PET, PEEK) |

| Câbles et Dérivations Réutilisables |

| Jetable / À Usage Unique par Patient |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Matériau | Polyuréthane Thermoplastique | |

| Élastomère Thermoplastique | ||

| Silicone | ||

| Polychlorure de Vinyle | ||

| Autres (PET, PEEK) | ||

| Par Utilisabilité | Câbles et Dérivations Réutilisables | |

| Jetable / À Usage Unique par Patient | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée de la demande mondiale de câbles et dérivations ECG en 2030 ?

La taille du marché des câbles et dérivations ECG devrait atteindre 3,28 milliards USD d'ici 2030 à un CAGR de 6,9 %.

Quelle région devrait connaître la croissance la plus rapide pour les câbles et dérivations ECG entre 2025 et 2030 ?

L'Asie-Pacifique devrait afficher un CAGR de 8,9 % durant la période grâce à la modernisation des soins de santé et à l'expansion démographique.

Quel matériau domine actuellement la production de câbles ECG ?

Le polyuréthane thermoplastique était en tête avec une part de marché de 42,3 % en 2024 grâce à ses avantages en termes de flexibilité et de biocompatibilité.

Les dérivations ECG jetables gagnent-elles du terrain sur les modèles réutilisables ?

Oui, les dérivations à usage unique par patient devraient progresser à un CAGR de 10,6 % jusqu'en 2030, dépassant les alternatives réutilisables, bien que les réutilisables détiennent encore la part majoritaire.

Comment les réglementations en matière de durabilité influencent-elles les cycles de remplacement des produits ?

Les restrictions de l'UE sur le plomb dans le PVC ont déclenché un remplacement accéléré des câbles hérités par des alternatives sans PVC, stimulant directement les volumes de ventes à court terme.

Quelles entreprises ont récemment réalisé des acquisitions notables dans le segment de la surveillance ?

L'acquisition par BD de l'unité de soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD et l'acquisition par Teleflex de l'activité vasculaire de BIOTRONIK pour 760 millions d'euros illustrent la tendance à la consolidation de la période.

Dernière mise à jour de la page le: