Marktgröße und Marktanteil für EKG-Kabel und Ableitungsdrähte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

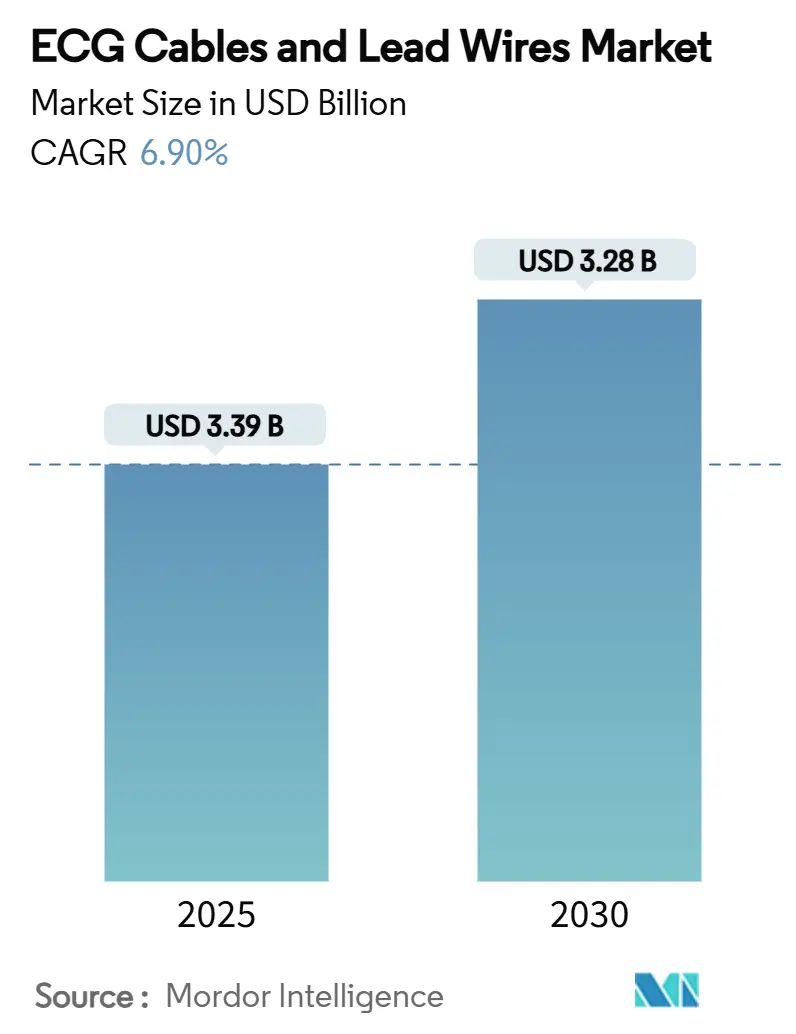

| Marktgröße (2025) | 3.39 Milliarden US-Dollar |

| Marktgröße (2030) | 3.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für EKG-Kabel und Ableitungsdrähte von Mordor Intelligence

Die Marktgröße für EKG-Kabel und Ableitungen belief sich im Jahr 2025 auf 2,39 Milliarden USD und wird voraussichtlich bis 2030 auf 3,28 Milliarden USD ansteigen, was einem CAGR von 6,9 % entspricht. Die stetige Nachfrage resultiert aus der hohen globalen Belastung durch Herz-Kreislauf-Erkrankungen, einer schnell wachsenden älteren Bevölkerung und steigenden Anforderungen an die kontinuierliche Herzüberwachung in Krankenhäusern und häuslichen Pflegeumgebungen. Der regulatorische Impuls hin zu PVC-freien Materialien, kombiniert mit Krankenhausinitiativen zur Begrenzung von im Gesundheitswesen erworbenen Infektionen, beschleunigt die Produktersatzzyklen und eröffnet Möglichkeiten für hochwertige, nachhaltige Materialien. Einweg-EKG-Ableitungen für den Einzelpatientengebrauch gewinnen an Bedeutung, da die Infektionskontrollrichtlinien verschärft werden, während die Integration von künstlicher Intelligenz und IoT in Patientenüberwachungsplattformen die Erwartungen an Datengenauigkeit, Workflow-Effizienz und verwertbare klinische Erkenntnisse erhöht. Die Konsolidierung unter den führenden Lieferanten setzt sich fort, wobei groß angelegte Akquisitionen die Forschungs- und Entwicklungsbudgets auf intelligente, vernetzte Lösungen umlenken und den Wettbewerbsvorsprung gegenüber kleineren regionalen Herstellern vergrößern.

Wichtigste Erkenntnisse des Berichts

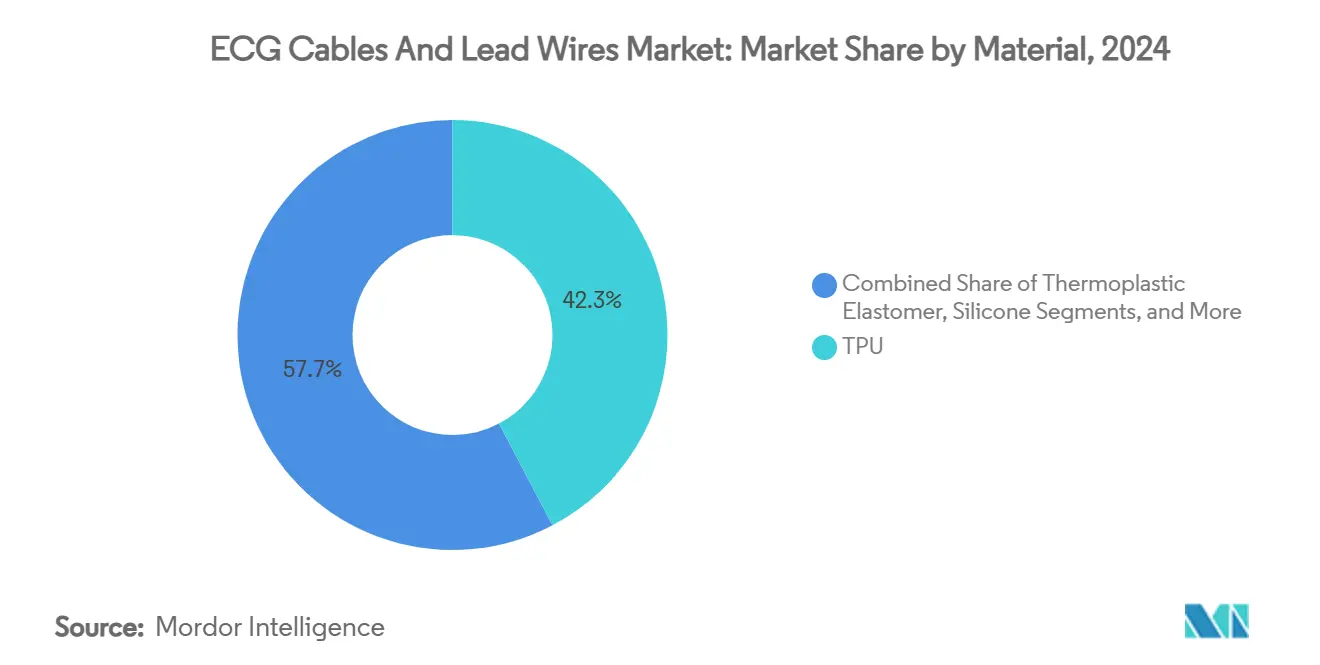

- Nach Material hielt Thermoplastisches Polyurethan im Jahr 2024 einen Marktanteil von 42,3 % am Markt für EKG-Kabel und Ableitungen; Thermoplastisches Elastomer wird voraussichtlich bis 2030 einen CAGR von 9,8 % verzeichnen.

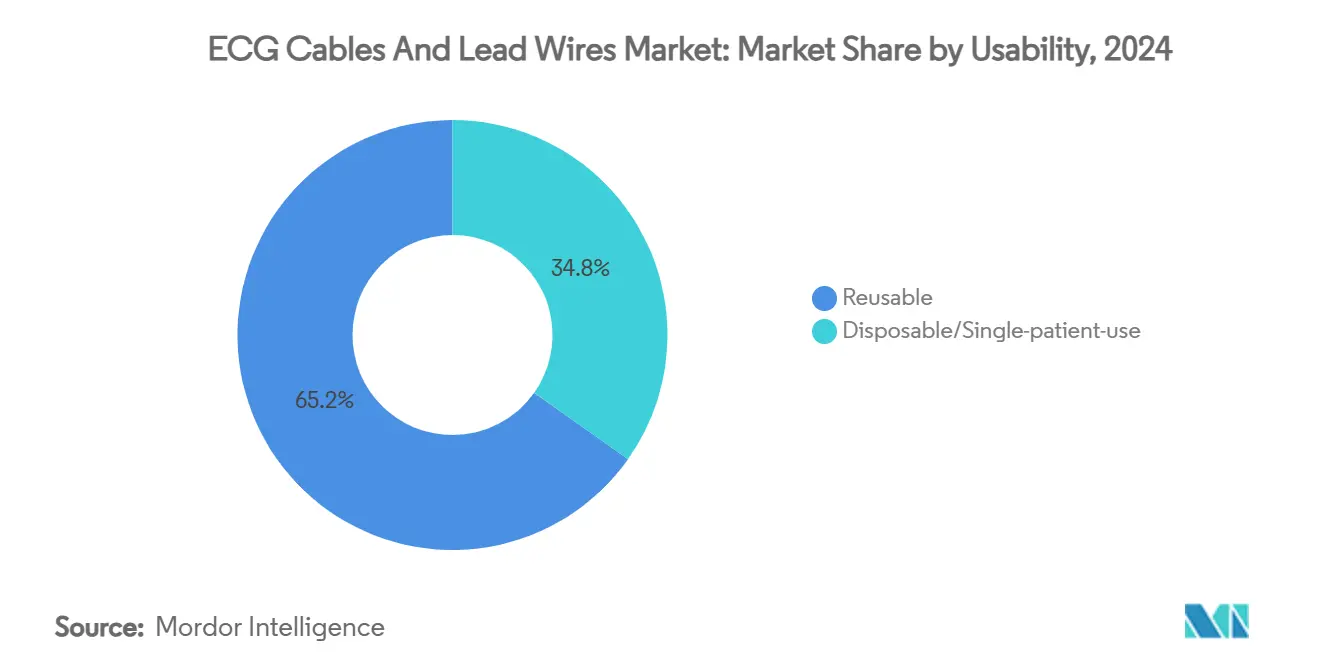

- Nach Verwendbarkeit entfielen im Jahr 2024 65,2 % der Marktgröße für EKG-Kabel und Ableitungen auf wiederverwendbare Produkte, während Ableitungen für den Einzelpatientengebrauch bis 2030 voraussichtlich mit einem CAGR von 10,6 % wachsen werden.

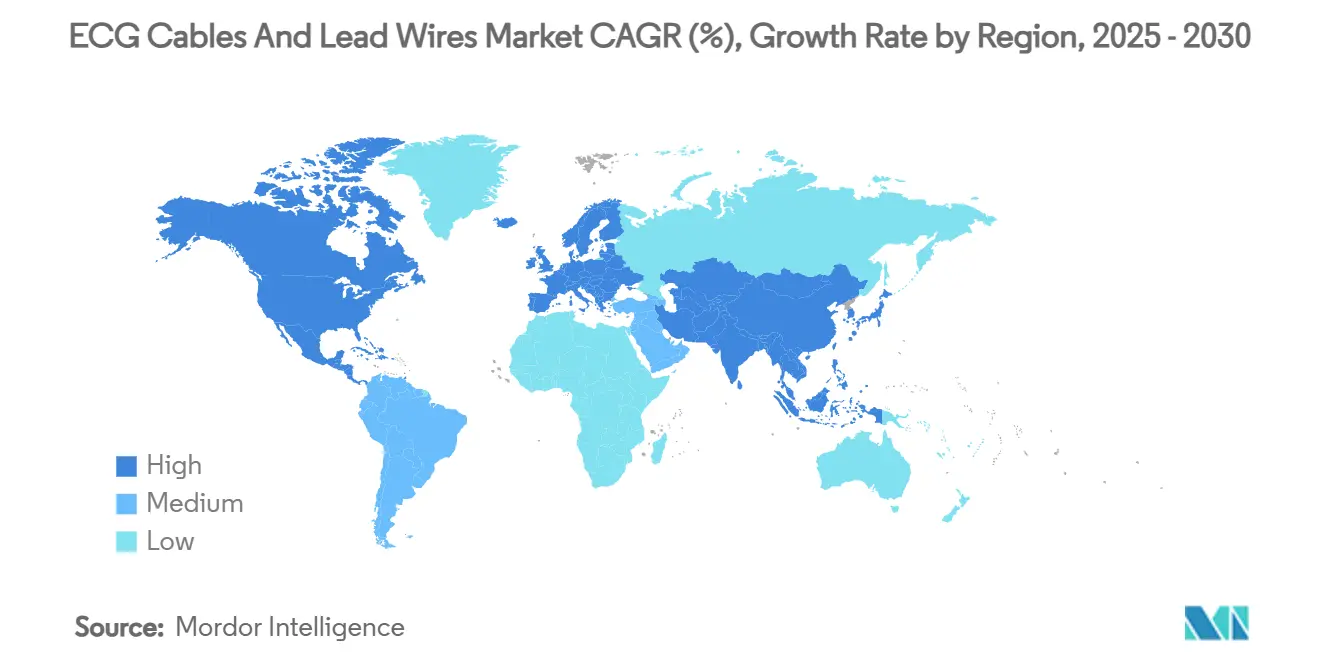

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38,7 %; Asien-Pazifik verzeichnet die schnellste Expansion mit einem CAGR von 8,9 % im Zeitraum 2025–2030.

Globale Trends und Erkenntnisse zum Markt für EKG-Kabel und Ableitungsdrähte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Belastung durch Herz-Kreislauf-Erkrankungen | +1.80% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung der Krankenhäuser hin zu Ableitungen für den Einzelpatientengebrauch | +1.20% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausbau von Fernüberwachungs- und Telemetrie-Flotten | +1.50% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| OEM-Kabelaustausch im Rahmen von PVC-freien Vorschriften | +0.90% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Entstehung von RFID/IoT-fähigen intelligenten Kabeln | +0.80% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Ablauf von Garantien als Antrieb für die Nachfrage im Aftermarket | +0.70% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Belastung durch Herz-Kreislauf-Erkrankungen

Herz-Kreislauf-Erkrankungen bleiben die weltweit führende Todesursache, und die steigende Lebenserwartung erhöht die Prävalenz chronischer Herzerkrankungen, die eine kontinuierliche EKG-Überwachung erfordern. Die Nachfrage erstreckt sich von Akutversorgungseinheiten bis hin zu ambulanten und Verbraucherumgebungen, was durch regulatorische Zulassungen für EKG-Funktionen in Smartwatches belegt wird. Anbieter reagieren mit breitbandigen Ableitungen, die mit Mehrparameter-Monitoren und Bildgebungsplattformen kompatibel sind, und verbessern so die diagnostische Präzision bei der Erkennung von Arrhythmien und Ischämien. Öffentliche Gesundheitsbehörden betonen Programme zur Frühintervention, die auf eine effiziente Datenübertragung vom Patienten zum Kliniker angewiesen sind, und festigen damit den Markt für EKG-Kabel und Ableitungen als wesentliche Säule des langfristigen Krankheitsmanagements. Der daraus resultierende Anstieg der Überwachungsvolumina unterstützt eine nachhaltige Umsatzsichtbarkeit sowohl für Anbieter von Investitionsgütern als auch für Anbieter von Verbrauchsmaterialien.

Verlagerung der Krankenhäuser hin zu Ableitungen für den Einzelpatientengebrauch zur Eindämmung von im Gesundheitswesen erworbenen Infektionen

Die zunehmende Kontrolle von im Gesundheitswesen erworbenen Infektionen verstärkt die Präferenz für Einweg-EKG-Ableitungen trotz gemischter Belege für klinische Vorteile.[1]Critical Care Medicine, "Eine randomisierte kontrollierte Studie zu Infektionsraten in Intensivstationsumgebungen nach EKG-Ableitungsdrahttyp," journals.lww.com Beschaffungsteams wägen die wahrgenommene Reduzierung des Infektionsrisikos gegen höhere wiederkehrende Kosten ab und entscheiden sich häufig für Einwegprodukte, um Risikomanagementausschüsse zufriedenzustellen. Betriebliche Vorteile umfassen optimierte Aufbereitungsabläufe und eine geringere Haftung für Kreuzkontaminationen, was bei Krankenhausleitungen Anklang findet. Gleichzeitig entwickeln sich wiederverwendbare Produkte durch fortschrittliche desinfektionsmittelresistente Ummantelungen und antimikrobielle Zusätze weiter, während UVC-LED-Schränke, die eine 99,9999%ige Pathogenreduktion ermöglichen, in Zentralsterilisationsabteilungen Einzug halten. Das Nebeneinander dieser Modelle unterstützt ein zweigleisiges Wachstum im Markt für EKG-Kabel und Ableitungen und ermöglicht es Lieferanten, auf unterschiedliche Infektionskontrollstrategien einzugehen.

Ausbau von Fernüberwachungs- und Telemetrie-Flotten

Es wird erwartet, dass die Fernpatientenüberwachung erheblich wachsen wird, was das Ausmaß der außerklinischen Herzversorgung verdeutlicht. Von Bundeszahlern eingeführte Erstattungscodes fördern die Akzeptanz bei Leistungserbringern, obwohl derzeit nur jede vierte Praxis Fernlösungen aufgrund von Datensicherheits- und Workflow-Hürden einsetzt.[2]IntuitionLabs, "Fernpatientenüberwachung in den Vereinigten Staaten: Landschaftsbericht 2025," intuitionlabs.ai Tragbare EKG-Geräte erreichen eine hohe Genauigkeit bei der Arrhythmieerkennung und liefern verwertbare Daten in Cloud-Dashboards, auf die Kliniker nahezu in Echtzeit zugreifen können. Steigende Telemetriebettinstallationen in Überwachungsstationen verstärken die Nachfrage nach langlebigen Mehrkanalableitungskabeln, während ambulante Kits leichte, patientenfreundliche Steckverbinder erfordern. Anbieter kombinieren traditionelle Kupferverkabelung mit Bluetooth Low Energy-Transpondern zur Übertragung hochauflösender Wellenformen und verbinden so Krankenhaus- und häusliche Pflegeökosysteme innerhalb des Marktes für EKG-Kabel und Ableitungen.

OEM-Kabelaustauschzyklus ausgelöst durch PVC-freie Vorschriften

Die EU-Verordnung 923/2023 begrenzt den Bleigehalt in PVC auf unter 0,1 %, was Hersteller zur Neuformulierung zwingt und Gesundheitsdienstleister dazu veranlasst, nicht konforme Bestände vor November 2024 auszutauschen. Thermoplastisches Polyurethan und Thermoplastisches Elastomer erweisen sich als bevorzugte Substitute aufgrund ihrer Flexibilität, Biokompatibilität und Verarbeitungsfreundlichkeit. Compliance-Kosten beschleunigen die OEM-Nachfrage nach qualifizierten Vertragsformern, während Krankenhäuser für beschleunigte Erneuerungszyklen budgetieren. Doppelte Produktlinien entstehen, da Hersteller Altstärkemärkte, die PVC noch akzeptieren, mit regulierten Regionen in Einklang bringen. Im Gegenzug profitiert der Markt für EKG-Kabel und Ableitungen von einem kurzfristigen Umsatzanstieg, der mit der vorgeschriebenen Materialumstellung verbunden ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisverfall und Ausschreibungsdruck | -1.40% | Global, am stärksten in Europa und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Erstattungsunsicherheit für ambulante EKG-Leistungen | -0.80% | Nordamerika, ausgewählte europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Fragilität der Lieferkette für medizinisches TPU | -0.60% | Global, höchste Auswirkung in Asien-Pazifik-Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung von Cybersicherheitsvorschriften für vernetzte Kabel | -0.40% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall und Ausschreibungsdruck

Globale Kostendämpfungsprogramme komprimieren die durchschnittlichen Verkaufspreise, da die Beschaffung von einer kliniker-zentrierten Bewertung zu wettbewerbsorientierten Ausschreibungen übergeht, die von Finanzteams gesteuert werden. Standardisierte Spezifikationen schwächen die Markendifferenzierung, während regionale Distributoren multinationale Unternehmen mit Niedrigmargenangeboten unterbieten. Die Inflation bei Rohstoffen und Logistik hat die Herstellungskosten einiger Lieferanten um 20 % erhöht, während Krankenhäuser jährliche Preisnachlässe fordern, was die Betriebsmargen belastet. Portfoliooptimierungsprogramme konzentrieren die Produktion auf umsatzstarke Lagereinheiten, und mehrjährige Lieferverträge sind an Leistungskennzahlen für Lieferzeiten und technischen Support gebunden. Solche Dynamiken dämpfen die Umsatzexpansion im Markt für EKG-Kabel und Ableitungen.

Erstattungsunsicherheit für ambulante EKG-Leistungen

Die Deckungsregeln für Fernüberwachungs-EKG-Zubehör in ambulanten Umgebungen bleiben inkonsistent und schaffen finanzielle Risiken für Leistungserbringer. Die Incident-to-Bestimmungen von Medicare erfordern eine direkte klinische Aufsicht, was die Erstattung in häuslichen Umgebungen einschränkt, während private Versicherer in ihren Richtlinien stark variieren.[3]eCFR, "Leistungen und Zubehör im Zusammenhang mit den professionellen Leistungen eines Arztes," ecfr.gov Leistungserbringer zögern, Überwachungsprogramme ohne klare Zahlungswege auszuweiten, was die kurzfristigen Volumina dämpft. Branchenkoalitionen setzen sich für zusätzliche HCPCS-Codes ein, die speziell für vernetzte Kabel und Ableitungen gelten, doch die regulatorischen Zeitpläne bleiben ungewiss. Dementsprechend erlebt der Markt für EKG-Kabel und Ableitungen Nachfragelücken im ambulanten Segment trotz offensichtlichem klinischen Bedarf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Nachhaltige Polymere gestalten den Produktmix neu

Thermoplastisches Polyurethan hielt im Jahr 2024 einen Marktanteil von 42,3 % am Markt für EKG-Kabel und Ableitungen, was auf Flexibilität, Knickbeständigkeit und Biokompatibilität bei Hautkontakt zurückzuführen ist. Strenge EU-Bleibeschränkungen veranlassen Beschaffungsverantwortliche, die PVC-Substitution zu beschleunigen, was die Nachfrage nach Thermoplastischem Elastomer mit einem CAGR von 9,8 % im Zeitraum 2025–2030 steigert. Die dem Markt für EKG-Kabel und Ableitungen zuzurechnende Marktgröße für TPE-Lösungen wird voraussichtlich stark zunehmen, da OEMs Extrusionslinien auf halogenfreie Verbindungen umrüsten. Silikon behauptet eine Nische in der Langzeitüberwachung und Neugeborenenversorgung aufgrund seiner hypoallergenen Eigenschaften. Gleichzeitig adressieren PET und PEEK spezielle elektrophysiologische Anwendungen, die hohe Zugfestigkeit oder Röntgendichte erfordern. Kosten und Verarbeitungskomplexität beschränken diese Hochleistungsharze auf Kleinserienproduktionen, aber ihr strategischer Wert liegt in der Bedienung unternehmenskritischer Verfahren, bei denen Produktversagen ein erhöhtes klinisches Risiko birgt.

Materialentscheidungen beeinflussen Gewicht, Flexibilität und dielektrische Eigenschaften, die sich direkt auf die Signaltreue und den Patientenkomfort auswirken. Aufgrund ihrer vorhersehbaren mechanischen Haltbarkeit bleiben TPU-basierte Baugruppen der Goldstandard für den allgemeinen Stationsgebrauch und die Telemetrie. Die Tieftemperaturfaltfähigkeit von TPE verbessert die Sicherheit beim Kühltransport und erleichtert die Distribution in abgelegene Regionen. Aufkommendes biobasiertes TPU orientiert sich an Nachhaltigkeitszielen in unternehmensweiten ESG-Programmen und deutet auf neue Differenzierungsmöglichkeiten für Lieferanten im Markt für EKG-Kabel und Ableitungen hin.

Nach Verwendbarkeit: Einwegwachstum versus Dominanz wiederverwendbarer Produkte

Wiederverwendbare Baugruppen machten im Jahr 2024 65,2 % der Marktgröße für EKG-Kabel und Ableitungen aus, was die budgetäre Präferenz für aktivierte Vermögenswerte in umsatzstarken stationären Einheiten widerspiegelt. Sterilisationsfreundliche Ummantelungen und Steckverbinderdesigns halten Hunderten von Reinigungszyklen stand und ermöglichen günstige Gesamtbetriebskosten in Einrichtungen mit robusten Zentralsterilisationsoperationen. Dennoch werden Ableitungen für den Einzelpatientengebrauch bis 2030 den schnellsten CAGR von 10,6 % verzeichnen, da Infektionspräventionsausschüsse Einwegprodukte für Intensivpflege- und postoperative Stationen bevorzugen. Die Akzeptanz wird durch gebündelte Preisverträge weiter gefördert, die Verbrauchsmaterialien mit Kapitalleasing für Überwachungsgeräte integrieren und so die Beschaffungsgenehmigung erleichtern. RFID-Kennzeichnung in wiederverwendbaren Kabeln unterstützt die Nachverfolgung und Verlustprävention und gibt Krankenhausingenieuren Daten für Nutzungsanalysen und rechtzeitigen Austausch. Gleichzeitig liefern fortschrittliche Desinfektionsschränke eine nahezu vollständige Pathogeneradikation, was die Akzeptanz von Einwegprodukten potenziell verlangsamen könnte, wenn der Kostendruck zunimmt.

Der Patientenkomfort bleibt zentral, da kleinere Elektroden und leichtere Kabel die Hautreizung bei längerer Telemetrie reduzieren. Lieferanten verfeinern Ergonomie und Farbcodierung zur Verbesserung des Bettenarbeitsablaufs, und Einrastverbinder verkürzen die Wechselzeiten des Pflegepersonals, was die Benutzertreue im Markt für EKG-Kabel und Ableitungen stärkt.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 den höchsten Umsatzanteil von 38,7 %, gestützt durch anspruchsvolle Versorgungsnetzwerke, Mehrpayer-Erstattungsstrukturen und die frühe Einführung von Telemetrie- und Fernpatientenüberwachungs-Abrechnungscodes. Leistungserbringer bevorzugen integrierte Geräteplattformen, die EKG-Ableitungen mit SpO₂ und NIBP kombinieren, was eine Nachfrage nach hochwertigen Mehrzweckkabeln schafft. Materialkonformitätsvorschriften sind weniger streng als in Europa, doch Nachhaltigkeitsverpflichtungen von Krankenhausgruppen katalysieren freiwillige PVC-Ausstiegsprogramme und stärken den Ersatzumsatz im Markt für EKG-Kabel und Ableitungen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet und wird bis 2030 voraussichtlich einen CAGR von 8,9 % erzielen, da demografische Verschiebungen die Fallzahlen chronischer Erkrankungen erhöhen und staatliche Gesundheitsreformen die Ausgabengrenzen anheben. Chinas zweistellige Expansion bei Medizinprodukten und Indiens Ausweitung der Versicherungsdeckung steigern die Basisnachfrage. Regionale OEMs kooperieren mit multinationalen Marken zur Lokalisierung der Montage, verbessern die Preiswettbewerbsfähigkeit und umgehen Importzölle. Die ASEAN-Medizinproduktrichtlinie fördert die regulatorische Harmonisierung, doch unterschiedliche länderspezifische Zulassungsverfahren verlängern die Zertifizierungszyklen und beeinflussen das Tempo der Produkteinführungen im Markt für EKG-Kabel und Ableitungen.

Europa balanciert zwischen engem Erstattungswachstum und strengen regulatorischen Rahmenbedingungen. Die Medizinprodukteverordnung erhöht die Dokumentationsanforderungen, und die EU-Verordnung 923/2023 erzwingt Materialänderungen, die die Stückkosten erhöhen. Dennoch belohnen staatliche Beschaffungsrahmen häufig Nachhaltigkeit, was PVC-freien Ableitungen einen Wettbewerbsvorteil verschafft. Naher Osten und Afrika sowie Südamerika verzeichnen eine steigende Gerätedurchdringung, da private Krankenhausnetzwerke expandieren. Ablaufende Garantien für ältere Monitore, die während der Pandemiesurges angeschafft wurden, treiben die Aftermarket-Kabelnachfrage an, obwohl Wechselkursschwankungen die Importerschwinglichkeit beeinträchtigen können. Insgesamt diversifizieren diese Dynamiken die Einnahmequellen und mindern das Einzelregionenrisiko für Lieferanten, die im Markt für EKG-Kabel und Ableitungen aktiv sind.

Wettbewerbslandschaft

Die Branche für EKG-Kabel und Ableitungen weist eine moderate Fragmentierung auf. 3M, Cardinal Health, GE Healthcare, Philips und Medtronic verankern das obere Segment mit globaler Distributionsgröße und umfangreichen Telemetrieportfolios. Die Akquisitionsaktivität beschleunigte sich im Zeitraum 2024–2025: BD zahlte 4,2 Milliarden USD für die Intensivpflegeeinheit von Edwards Lifesciences, und Teleflex erwarb das Gefäßgeschäft von BIOTRONIK für 760 Millionen Euro, wobei Lieferkettensynergien mit umfassenderen Krankenhauslösungsangeboten kombiniert wurden. Ökosystempartnerschaften wie die Allianz von Medtronic mit Philips betten Ableitungsverbrauchsmaterialien in umfassende Überwachungspakete ein und fördern die Kundenbindung.

Technologie-Roadmaps priorisieren intelligente Funktionen, die dem Preisverfall entgegenwirken. Anbieter integrieren RFID, Bluetooth und Cloud-APIs, um Analyseserviceeinnahmen zu erschließen, während cybersichere Firmware Krankenhausprodukte von Verbraucherprodukten differenziert. Regionale Hersteller in China und Südostasien konkurrieren mit kostengünstigen PVC-Designs, aber regulatorische Verschiebungen hin zu Schwermetallbeschränkungen könnten ihre Exportmöglichkeiten einschränken. Strategien zur Lieferkettenstabilität umfassen die Doppelbeschaffung von medizinischem TPU und die Nearshore-Endmontage in Nordamerika und Europa zur Minderung von Frachtvolatilität. Diese Manöver unterstreichen einen Wettbewerbswettlauf im Markt für EKG-Kabel und Ableitungen, um Innovation, Compliance und Kosteneffizienz in Einklang zu bringen.

Branchenführer im Markt für EKG-Kabel und Ableitungsdrähte

GE Healthcare

Philips Healthcare

Cardinal Health

3M

Becton, Dickinson & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Medtronic unterzeichnete eine mehrjährige Partnerschaft mit Philips zur Integration von Medtronic-Technologien in Philips-Überwachungssysteme und zur Bündelung von EKG-Kabeln mit kompatibler Hardware, um die globale Reichweite zu erweitern.

- März 2025: GE HealthCare stellte den Revolution Vibe CT mit KI-gesteuerter Unlimited One-Beat Herzbildgebung vor, der EKG-freie Workflows ermöglicht.

- Juni 2024: BD stimmte dem Kauf des Intensivpflegegeschäfts von Edwards Lifesciences für 4,2 Milliarden USD zu und erweiterte damit seinen vernetzten Überwachungs-Fußabdruck.

Globaler Berichtsumfang für den Markt für EKG-Kabel und Ableitungsdrähte

| Thermoplastisches Polyurethan (TPU) |

| Thermoplastisches Elastomer (TPE) |

| Silikon |

| Polyvinylchlorid (PVC) |

| Sonstige (PET, PEEK) |

| Wiederverwendbare Kabel und Ableitungen |

| Einweg/Einzelpatientengebrauch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Thermoplastisches Polyurethan (TPU) | |

| Thermoplastisches Elastomer (TPE) | ||

| Silikon | ||

| Polyvinylchlorid (PVC) | ||

| Sonstige (PET, PEEK) | ||

| Nach Verwendbarkeit | Wiederverwendbare Kabel und Ableitungen | |

| Einweg/Einzelpatientengebrauch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die globale Nachfrage nach EKG-Kabeln und Ableitungen im Jahr 2030 erreichen?

Die Marktgröße für EKG-Kabel und Ableitungen wird voraussichtlich bis 2030 einen Wert von 3,28 Milliarden USD bei einem CAGR von 6,9 % erreichen.

Welche Region wird zwischen 2025 und 2030 das schnellste Wachstum bei EKG-Kabeln und Ableitungen verzeichnen?

Asien-Pazifik wird im Prognosezeitraum voraussichtlich einen CAGR von 8,9 % erzielen, dank der Modernisierung des Gesundheitswesens und der demografischen Expansion.

Welches Material dominiert derzeit die EKG-Kabelproduktion?

Thermoplastisches Polyurethan führte im Jahr 2024 mit einem Marktanteil von 42,3 % aufgrund von Flexibilitäts- und Biokompatibilitätsvorteilen.

Gewinnen Einweg-EKG-Ableitungen gegenüber wiederverwendbaren Designs an Bedeutung?

Ja, Ableitungen für den Einzelpatientengebrauch werden bis 2030 voraussichtlich mit einem CAGR von 10,6 % wachsen und damit wiederverwendbare Alternativen übertreffen, obwohl wiederverwendbare Produkte noch immer den Mehrheitsanteil halten.

Wie beeinflussen Nachhaltigkeitsvorschriften die Produktersatzzyklen?

EU-Beschränkungen für Blei in PVC haben einen beschleunigten Austausch von Altkabeln durch PVC-freie Alternativen ausgelöst und steigern direkt die kurzfristigen Umsatzvolumina.

Welche Unternehmen haben zuletzt bemerkenswerte Akquisitionen im Überwachungssegment getätigt?

BDs Kauf der Intensivpflegeeinheit von Edwards Lifesciences für 4,2 Milliarden USD und Teleflexs Erwerb des Gefäßgeschäfts von BIOTRONIK für 760 Millionen Euro sind beispielhaft für den Konsolidierungstrend des Zeitraums.

Seite zuletzt aktualisiert am: