Tendances du marché de Prêt numérique Industrie

Le segment des consommateurs devrait croître à un rythme plus rapide

- La dernière enquête sur les tendances des consommateurs sur les attentes et les expériences de Fiserv, Inc., l'un des principaux fournisseurs mondiaux de solutions technologiques de services financiers, indique que près des deux tiers des personnes qui ont demandé un prêt au cours des deux dernières années le font désormais partiellement ou entièrement en ligne. , ce qui représente une augmentation significative par rapport à lannée dernière. Une part essentielle de cette croissance est due à lutilisation croissante des smartphones et des tablettes.

- En outre, les startups de prêt numérique ont commencé à accorder des prêts pour des études et des cours professionnels, en se concentrant principalement sur les prêts personnels et les prêts à la consommation. Par exemple, Zest Money, basée à Bangalore, parie gros sur les prêts à des fins de formation professionnelle. Il s'est déjà associé à des acteurs tels que Upgrade, NMIMS, Great Learning, Acadgild et Edureka, entre autres, pour fournir des fonds aux cadres débutants ou intermédiaires souhaitant acquérir de nouvelles compétences.

- Les millennials ayant quelques années dexpérience professionnelle et sans antécédents de crédit (ou le segment des nouveaux créditeurs) voient leurs prêts soit non approuvés, soit assortis de taux dintérêt élevés. De plus, dans les banques traditionnelles, le délai de décision pour les petites entreprises et les prêts aux entreprises est en moyenne de trois à cinq semaines ; le délai moyen d'encaissement est de près de trois mois. Ces défis poussent les clients à adopter un comportement numérique vers les appareils mobiles pour accéder aux applications de prêt numérique.

- Les réglementations gouvernementales augmentent également laugmentation des comportements numériques. Par exemple, en janvier 2023, la Reserve Bank of India a annoncé la création dun groupe de travail (WG) sur les prêts numériques via des plateformes en ligne et des applications mobiles. Le comité sera chargé de proposer des mesures réglementaires spécifiques. Cette décision est la dernière en date dans la tentative de la banque centrale de lutter contre les applications de prêt insolites proposant divers prêts numériques à des clients mal desservis. Ces derniers temps, ces plateformes ont été sous le feu des projecteurs du régulateur pour avoir adopté des moyens coercitifs de recouvrement de prêts.

Télécharger un échantillon

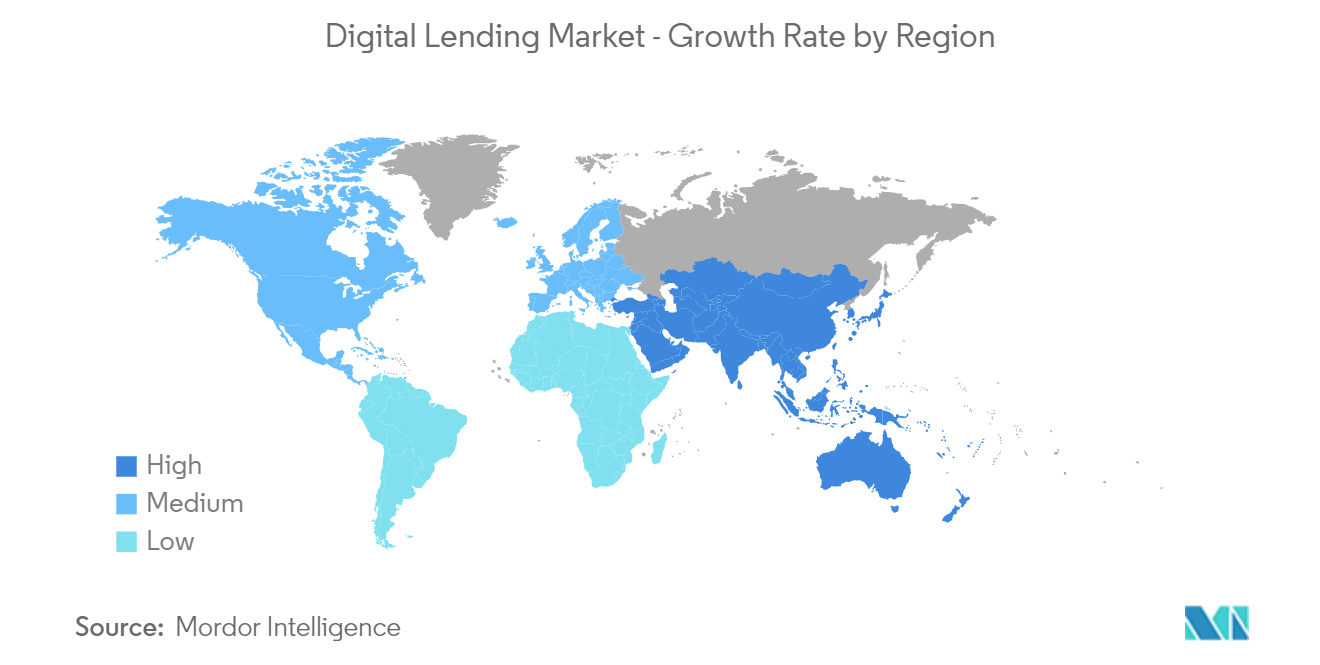

La région Asie-Pacifique devrait afficher un taux de croissance significatif

- Les prêts numériques sont accessibles aux coopératives de crédit depuis un certain temps, mais avec les nouvelles technologies émergentes et l'évolution rapide des prêts à la consommation, il est plus important que jamais que les prêts numériques offrent à leurs membres bien plus qu'un processus sans papier. Par exemple, en août 2022, la RBI notifie aux banques et aux sociétés financières non bancaires (NBFC) ses lignes directrices sur les prêts numériques selon lesquelles les prêts octroyés via des plateformes de prêt numérique sont principalement liés à l'engagement débridé de tiers, aux ventes abusives, à la violation de la confidentialité des données et à la conduite commerciale déloyale. , la facturation de taux dintérêt exorbitants et des pratiques de recouvrement contraires à léthique.

- Le secteur chinois des prêts en ligne a connu une croissance rapide au cours de la dernière décennie en raison du manque de réglementation efficace, augmentant ainsi le nombre d'acteurs sur le marché étudié. Toutefois, selon les données de la Banque populaire de Chine, l'encours des prêts à la consommation auprès des institutions financières agréées du pays s'élevait à 9 000 milliards de yuans en mai, soit moins de 5 % de l'encours total des prêts du pays, qui s'élève à 200 000 milliards de yuans.

- Ladoption rapide des smartphones, de laccès à Internet et lévolution vers le consumérisme en Inde ont contribué à alimenter la croissance des entreprises de prêt numérique. Il existe actuellement 338 start-ups de prêt en ligne en Inde qui tentent de réduire l'écart entre prêteurs et créanciers grâce à un processus transparent.

- De plus, le gouvernement japonais lance des programmes visant à inculquer aux citoyens des comportements sans numéraire. Le gouvernement a lancé une initiative visant à augmenter les paiements sans numéraire à 40 % d'ici 2025. Avec l'augmentation de la taxe à la consommation de 8 % à 10 % le 1er octobre 2019, plusieurs programmes de réductions ont été mis en œuvre, qui ont subventionné l'installation de terminaux de paiement sans numéraire pour les commerçants et ont fourni 2 % ou 5 % de réduction pour les consommateurs lors de leurs achats auprès de PME enregistrées ou de magasins franchisés.

Télécharger un échantillon