Tendances du marché de Assurance maladie et médicale du Canada Industrie

L'assurance maladie privée au Canada et ses implications sur la couverture santé

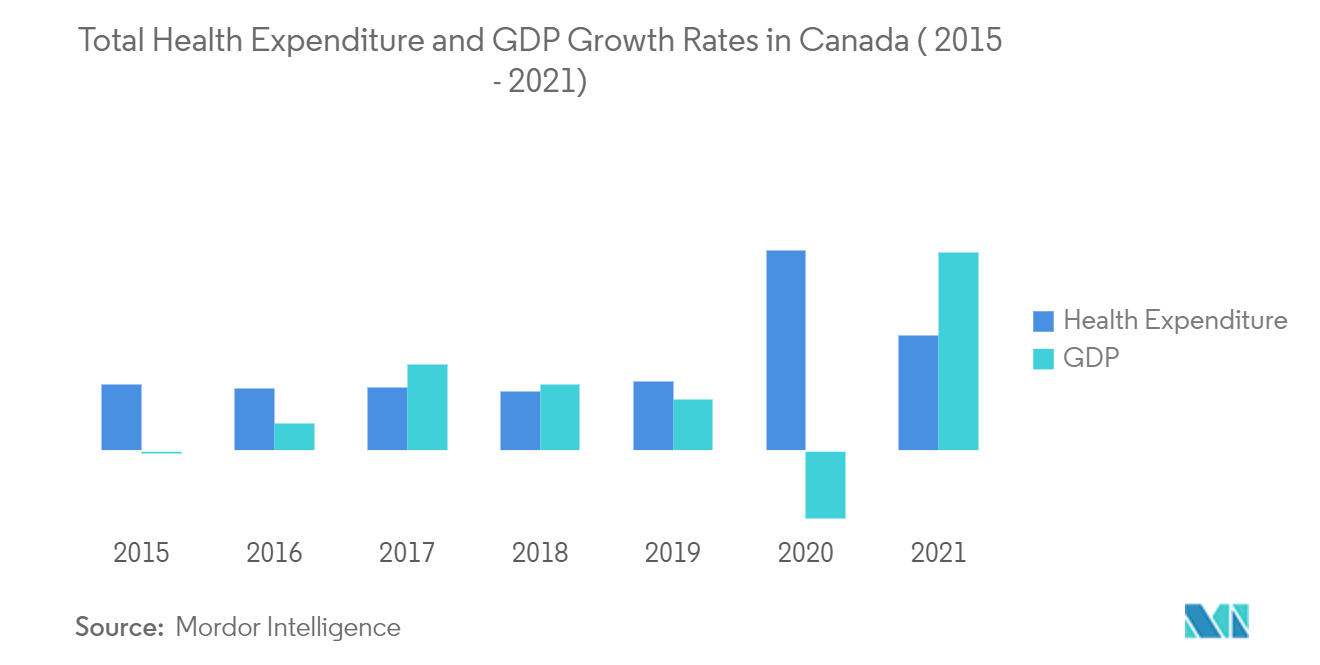

En 2022, les dépenses totales de santé devraient atteindre 8 563 USD par Canadien. Les dépenses totales de santé au Canada devraient atteindre 331 milliards USD en 2022, soit 8 563 USD par Canadien. L'assurance-maladie canadienne couvre environ 70 pour cent des besoins de santé des Canadiens, et les 30 pour cent restants sont payés par le secteur privé. La majorité des Canadiens détiennent une certaine forme d'assurance-maladie privée, le plus souvent obtenue sous forme d'avantages sociaux. L'assurance privée représente environ 13 % des dépenses de santé et son rôle de financement se limite essentiellement à une couverture complémentaire pour les services non couverts par les programmes d'assurance publics. Il n'existe effectivement pas d'assurance complémentaire privée pour les services couverts par le système d'assurance public au Canada. Environ les deux tiers des Canadiens disposent d'une forme d'assurance maladie privée qui couvre des services tels que la vue, les soins dentaires, les médicaments sur ordonnance ambulatoires, la réadaptation physique et professionnelle, la psychologie et autres conseils, ainsi que les chambres d'hôpital privées. Ce rôle limité de lassurance privée dans les soins de santé reflète la vision politique fondamentale du financement des soins de santé au Canada, qui met laccent sur légalité daccès aux soins de santé médicalement nécessaires, en particulier aux services médicaux et hospitaliers

Avant 1940, les soins de santé étaient essentiellement financés par le secteur privé. Cependant, avec lavènement de la loi de 1984 sur Medicare et ses principes, le public a pu bénéficier de nombreux avantages en matière de santé. L'assurance maladie publique nationale du Canada se caractérise par le contrôle local, l'autonomie des médecins et le choix du consommateur, c'est-à-dire que les patients peuvent choisir eux-mêmes le médecin et l'hôpital à consulter pour recevoir des services dans leur province. Les prestataires de soins de santé sont pour la plupart financés par des fonds publics via les budgets provinciaux. Les hôpitaux sont en grande partie des organisations privées à but non lucratif qui reçoivent des budgets de fonctionnement annuels globaux des provinces. Les médecins exercent en privé et sont rémunérés à l'acte par l'intermédiaire des régimes de santé provinciaux

Pleins feux sur les canaux populaires utilisés pour distribuer lassurance maladie au Canada

Plus de 130 assureurs-maladie répondent aux besoins de santé de la population canadienne. Les ventes collectives par l'intermédiaire d'employeurs de moyenne et grande taille constituent le principal canal de distribution de l'assurance-maladie, qui est le mieux utilisé par la population canadienne. En plus de l'agent de carrière traditionnel ou de la force de vente exclusive, les assureurs maladie peuvent également utiliser toute combinaison d'agents indépendants, d'agences générales de gestion (MGA) et de comptes nationaux pour distribuer leurs produits. Chacune de ces chaînes est divisée en sous-catégories. Les agents indépendants peuvent donc être soit des individus travaillant seuls, soit des groupes d'agents producteurs personnels (PPGA) ; Les MGA comprennent les agences générales associées ; et les comptes nationaux incluent à la fois les courtiers de l'OCRCVM et les courtiers de l'ACCFM

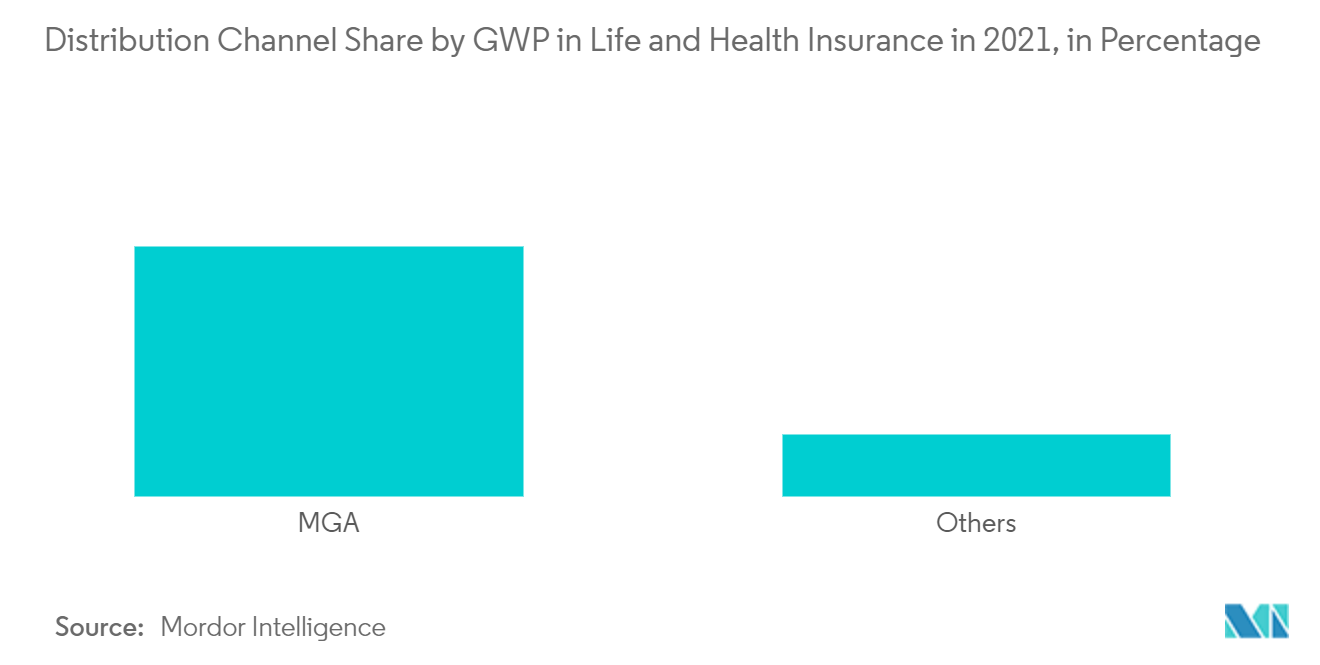

MGA : agences générales de gestion Il s'agirait du plus grand canal de distribution d'assurance vie et d'assurance maladie au Canada, représentant environ 30 % de toutes les nouvelles primes. Le canal MGA utilise une grande variété de modèles commerciaux, allant des grandes organisations nationales aux petites opérations locales. Bien quil ny ait pas de description claire et cohérente du fonctionnement de la chaîne, il ny a aucune preuve dun quelconque problème systémique avec la chaîne

Les fonctions d'un MGA comprennent le support back-office entre le conseiller et l'assureur pour les transactions de vente ; support commercial et marketing pour le conseiller; et un soutien à la conformité aux règles de conduite sur le marché pour l'assureur

AGA (Agences générales associées) elles soutiennent également les conseillers financiers indépendants, bien qu'à une échelle plus petite que les MGA. Il s'agit principalement d'un sous-marin à un ou plusieurs MGA