Taille et part du marché canadien des casques de jeu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

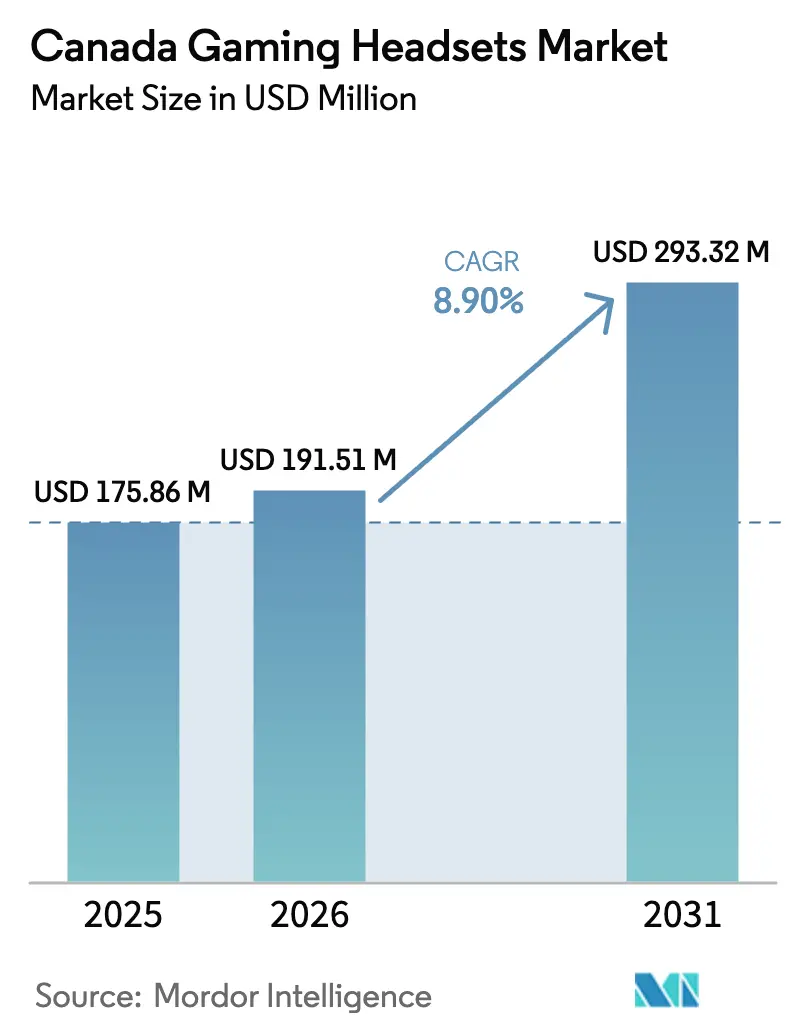

| Taille du marché de l'année de base (2025) | 175.86 Millions de dollars américains |

| Taille du Marché (2026) | 191.51 Millions de dollars américains |

| Taille du Marché (2031) | 293.32 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des casques de jeu par Mordor Intelligence

La taille du marché canadien des casques de jeu était évaluée à 175,86 millions USD en 2025 et devrait croître de 191,51 millions USD en 2026 pour atteindre 293,32 millions USD d'ici 2031, à un TCAC de 8,9 % au cours de la période de prévision (2026-2031). L'expansion du marché est soutenue par la suppression du droit de douane à l'importation de 8 % sur les périphériques audio, l'élargissement du parc de consoles, la progression régulière du commerce électronique et un virage visible vers les technologies sans fil à faible latence ero.ontario.ca. La baisse des prix en dessous de 120 CAD pour les modèles sans fil 2,4 GHz a ouvert les fonctionnalités haut de gamme aux acheteurs soucieux de leur budget, tandis que les fonctionnalités audio spatial liées au moteur Tempest de la PlayStation 5 stimulent les achats de remplacement. Les réglementations provinciales sur les déchets électroniques exercent une légère pression sur les coûts, mais encouragent des conceptions durables et recyclables, plaçant la durabilité aux côtés de la performance comme facteur de différenciation. La production continue de semi-conducteurs en Ontario et la mobilisation du contenu de réalité virtuelle par les studios québécois renforcent davantage la résilience de la chaîne d'approvisionnement nationale et l'élasticité de la demande.

Principaux enseignements du rapport

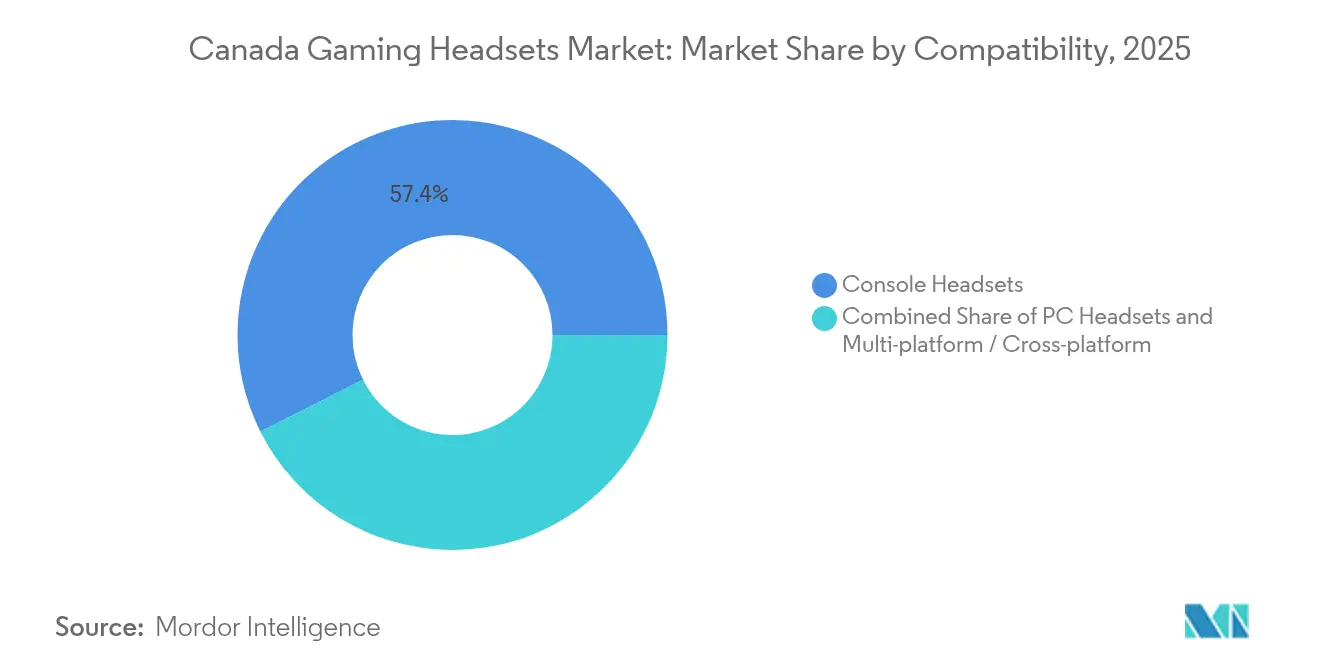

- Par compatibilité, les casques pour consoles détenaient 57,40 % de la part du marché canadien des casques de jeu en 2025, tandis que les modèles multi-plateformes sont en voie d'atteindre un TCAC de 11,8 % d'ici 2031.

- Par connectivité, les solutions sans fil RF 2,4 GHz représentaient 62,30 % de la taille du marché canadien des casques de jeu en 2025, et les offres double mode Bluetooth + RF s'accélèrent à un TCAC de 13,1 % jusqu'en 2031.

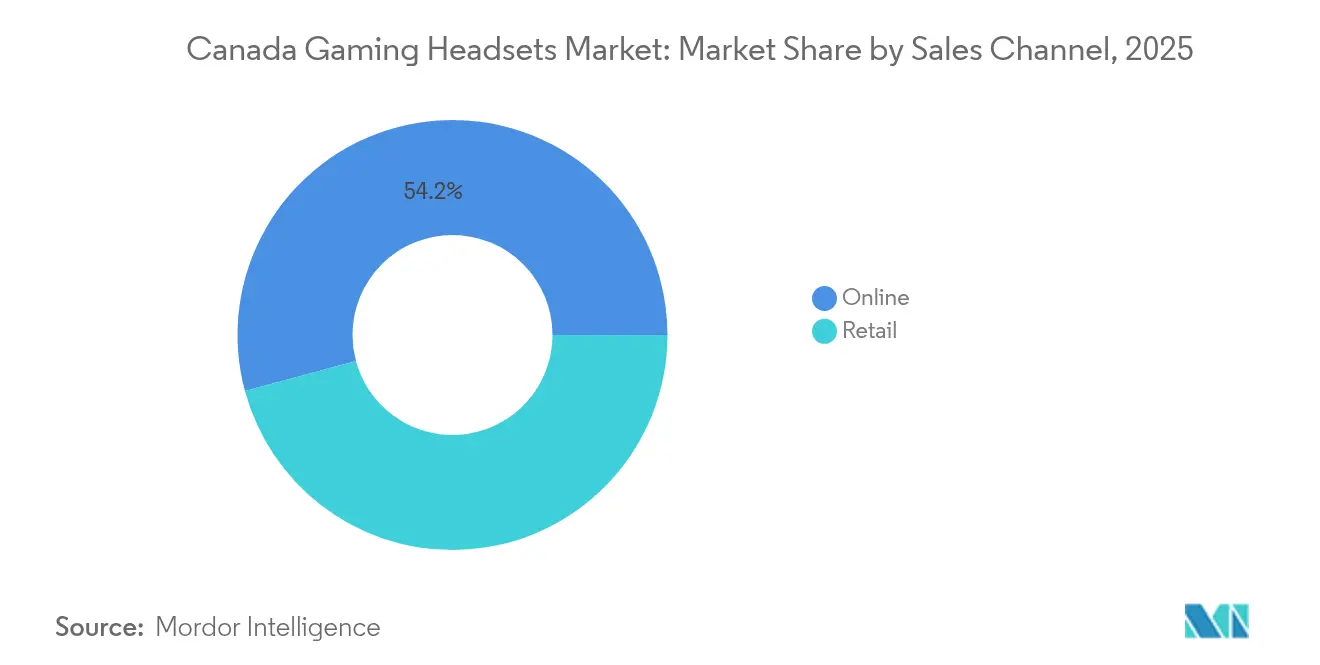

- Par canal de vente, les ventes en ligne ont capté 54,20 % de la taille du marché canadien des casques de jeu en 2025 et connaîtront la croissance la plus rapide avec un TCAC de 12,7 % sur la période de prévision.

- Par utilisateur final, les joueurs occasionnels ont dominé les revenus avec une part de 60,20 % du marché canadien des casques de jeu en 2025, tandis que le segment esports et streamers progresse à un TCAC de 10,6 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des casques de jeu

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'audience esports et des parrainages | +1.8% | Ontario, Québec, Colombie-Britannique | Moyen terme (2-4 ans) |

| Croissance rapide du parc installé PS5 / Xbox Series | +2.1% | Centres urbains nationaux | Court terme (≤ 2 ans) |

| Les casques sans fil 2,4 GHz à dongle atteignent un prix inférieur à 120 CAD | +1.4% | Marchés de détail nationaux | Court terme (≤ 2 ans) |

| Accords de localisation de contenu VR avec des studios canadiens | +0.9% | Québec, Ontario, Colombie-Britannique | Long terme (≥ 4 ans) |

| Suppression du droit de douane à l'importation de 8 % sur les périphériques audio | +1.2% | Marchés nationaux dépendants des importations | Court terme (≤ 2 ans) |

| Essor du streaming de jeux francophones centré sur le Québec | +0.6% | Québec, débordement sur le Nouveau-Brunswick | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'audience esports et des parrainages

Les jalons de revenus de l'esports, tels que le segment iGaming de l'Ontario dépassant 1,26 milliard USD au cours de l'exercice 2022-2023, alimentent des budgets de parrainage d'entreprises qui incluent régulièrement l'acquisition de casques haut de gamme pour les équipes professionnelles.[1]iGaming Ontario, « Plan d'affaires 2024-2027 », igamingontario.ca Les contrats de standardisation d'équipement verrouillent des commandes répétées saisonnières, tandis que les codes d'affiliation des streamers contribuent à augmenter les volumes dans le segment occasionnel. L'effet de halo qui en résulte pousse vers des tailles de haut-parleurs plus grandes, de meilleurs microphones et une personnalisation RGB dans les références de milieu de gamme. Les pics de demande liés aux événements autour des qualifications nationales et des tournois mondiaux lissent l'utilisation des usines dans la chaîne d'approvisionnement canadienne des casques.

Croissance rapide du parc installé PS5 / Xbox Series

Sony a expédié 8,2 millions d'unités PlayStation 5 au cours du troisième trimestre de l'exercice 2023, portant les ventes cumulées au-delà de 50 millions et consolidant une base matérielle qui nécessite des mises à niveau fréquentes de casques.[2]Sony Group Corporation, « (E)FY23.3Q_Handout », sony.com La technologie audio 3D Tempest de la PS5 et la suite audio spatial de Xbox obligent les fabricants à intégrer des haut-parleurs néodyme plus grands et une ventilation des oreillettes pour reproduire avec précision les repères directionnels. Étant donné qu'un propriétaire de console typique achète deux à trois casques par génération, le cycle des accessoires prolonge la traîne des revenus après l'aplatissement des volumes matériels.

Les casques sans fil 2,4 GHz à dongle atteignent un prix inférieur à 120 CAD

Les radios monopuces capables de limiter les interférences entre protocoles permettent aux fournisseurs de réduire les coûts de nomenclature sans sacrifier une latence inférieure à 40 ms, ramenant les prix en magasin en dessous de 120 CAD.[3]Patents Encyclopedia, « CHANNEL INTERFERENCE REDUCTION », patentsencyclopedia.com Ce seuil abordable encourage les achats impulsifs pour les sorties à venir et les pics de cadeaux autour du Vendredi noir, élargissant le marché canadien des casques de jeu aux primo-acheteurs. Les volumes unitaires ont augmenté de 20 % chez Logitech au cours du premier trimestre de l'exercice 2025, soulignant l'élasticité dans la tranche milieu de gamme.

Accords de localisation de contenu VR avec des studios canadiens

Les incitatifs du Fonds des médias du Canada permettent aux studios du Québec et de l'Ontario d'adapter les titres de réalité virtuelle de manière bilingue, exigeant des casques qui préservent l'audio positionnel à faible latence dans des environnements sonores virtuels en rotation.[4]Fonds des médias du Canada, « Incitatifs internationaux », cmf-fmc.ca Les algorithmes HRTF brevetés de Meta se diffusent dans les modèles haut de gamme afin que les créateurs canadiens testent les versions localisées dans des conditions acoustiques de type production. Comme les équipes de contenu testent plusieurs versions, elles passent des commandes en gros qui amplifient la demande de casques même avant les dates de lancement grand public.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries intermittentes de semi-conducteurs perturbant l'approvisionnement en composants | -1.6% | Ressenti dans tout le Canada car les fabricants dépendent de puces d'origine mondiale | Moyen terme (2-4 ans) |

| Ralentissement du cycle de vie du matériel de console prévu après 2026 | -1.9% | Affecte les joueurs à l'échelle nationale à mesure que la génération actuelle PlayStation 5 et Xbox Series arrive à maturité | Long terme (≥ 4 ans) |

| Sensibilité au prix chez les joueurs occasionnels, notamment les primo-acheteurs | -0.8% | Plus visible dans les régions rurales et les ménages à faibles revenus dans tout le pays | Court terme (≤ 2 ans) |

| Hausse des prix de détail liée aux frais provinciaux de récupération des déchets électroniques | -0.7% | Impacte principalement l'Ontario, le Québec et la Colombie-Britannique, où les frais environnementaux sont les plus élevés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries cycliques de semi-conducteurs

Le Canada a importé pour 7,3 milliards USD de composants semi-conducteurs tout en n'en exportant que 3,4 milliards USD, mettant en évidence la sensibilité aux perturbations des fonderies asiatiques. Les écarts d'allocation font monter les coûts des puces de contrôleur, de codec et de gestion de l'alimentation, incitant les fabricants à prioriser les références esports à marges élevées. Les substitutions de conception pour remplacer les pièces rares allongent les cycles de validation et resserrent les calendriers de lancement, réduisant les volumes à court terme pour le marché canadien des casques de jeu.

Cycle de console arrivant à maturité après 2026

Les orientations de Sony sur la réduction des unités matérielles PS5 signalent le début d'un ralentissement en fin de génération, lorsque les acheteurs retardent leurs achats d'accessoires dans l'attente de nouvelles sur la prochaine génération. Le schéma historique montre un assouplissement du taux d'attachement, accentuant la pression sur les remises et incitant les marques à élargir leurs portefeuilles multi-plateformes. Les développeurs testent temporairement des micrologiciels pour anticiper les futures consoles, allongeant la R&D et freinant les lancements de casques à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par compatibilité : la polyvalence multi-plateformes redéfinit les attentes des utilisateurs

Les modèles spécifiques aux consoles ont conservé leur position dominante en 2025, représentant 57,40 % de la valeur des expéditions sur le marché canadien des casques de jeu. Le parc installé de PS5, combiné aux Xbox Series X/S, soutient des renouvellements réguliers à mesure que les joueurs passent des écouteurs fournis aux casques audio directionnel. Les références exclusives PC répondent aux besoins du jeu compétitif, maintenant des exigences de haute fidélité mais pour un public plus restreint.

La croissance, cependant, s'oriente résolument vers les références multi-plateformes, projetées à un TCAC de 11,8 % jusqu'en 2031. Les dépôts de brevets sur la commutation automatique entre appareils permettent aux utilisateurs de passer d'une console à un PC ou à un appareil portable sans réassociation, répondant aux habitudes de sessions nomades des joueurs canadiens. La taille du marché canadien des casques de jeu attachée aux produits multi-plateformes est positionnée pour absorber la volatilité du cycle des consoles et offre aux producteurs des marges plus saines grâce à des stratégies de tarification premium.

Par connectivité : le double mode s'impose comme le format phare

Les expéditions sans fil ont représenté 62,30 % des revenus du marché canadien des casques de jeu en 2025, reflétant des gains de latence quasi nuls perçus et les avantages de mobilité du canapé au bureau. La percée tarifaire en dessous de 120 CAD a élargi l'accessibilité, déplaçant la composition de la demande au détriment des lignes filaires traditionnelles.

La piste de croissance la plus rapide appartient aux unités double mode combinant le RF 2,4 GHz avec le Bluetooth 5.x, affichant un TCAC de 13,1 %. Les brevets d'accès synchrone aux canaux de Qualcomm minimisent les collisions de paquets lors de l'utilisation simultanée de l'audio du téléphone et du jeu sur console. Les premiers adoptants paient des primes de 40 à 60 %, validant des dépenses de R&D plus élevées et orientant le marché canadien des casques de jeu vers des feuilles de route de fonctionnalités définies par logiciel.

Par canal de vente : le canal en ligne accélère les relations directes entre marques et joueurs

Le canal en ligne a enregistré 54,20 % des ventes de 2025, soutenu par la livraison le jour même dans les corridors urbains et les boutiques en ligne des fabricants qui proposent des offres de fidélité et des mises à jour de micrologiciels. Les boutiques en ligne gérées par les marques réduisent également les frictions liées aux retours et collectent des données d'utilisation pour une conception itérative.

Les enseignes physiques restent essentielles, préservant une part de 45,80 % car les tests de confort avant achat et la disponibilité immédiate séduisent particulièrement pour les catégories ergonomiques. Les grandes enseignes assument plus facilement les obligations provinciales de recyclage que les petits commerces, s'appuyant sur la logistique nationale pour respecter le cadre d'économie circulaire de l'Ontario. Cette capacité de conformité préserve leur pertinence même lorsque le commerce électronique les dépasse.

Par utilisateur final : l'esports et le streaming façonnent les références de spécifications haut de gamme

Les joueurs occasionnels représentaient encore 60,20 % de la demande unitaire en 2025, valorisant l'autonomie prolongée de la batterie et la simplicité du branchement et utilisation. Les passionnés de réalité virtuelle, bien que moins nombreux, exigent des casques certifiés pour une acoustique de suivi en pleine pièce qui prévient le désynchronisme entre le mouvement et l'audio.

Les athlètes esports et les streamers afficheront un TCAC de 10,6 % jusqu'en 2031, orientant le marché canadien des casques de jeu vers des microphones de qualité diffusion et un égaliseur logiciel conforme aux règles audio des tournois. La visibilité des parrainages stimule la demande de plaques d'oreillettes personnalisables et de profils d'éclairage RGB synchronisés avec les incrustations à l'écran, renforçant les niveaux de prix élevés.

Analyse géographique

L'Ontario a ancré la plus grande part du marché canadien des casques de jeu en 2025 en raison de la densité des populations urbaines à Toronto et Ottawa et de la proximité des réseaux de distribution transfrontaliers. La province accueille 62,8 % de la valeur ajoutée nationale des semi-conducteurs, réduisant les délais d'approvisionnement pour les codecs audio et les batteries d'origine locale. Sa réglementation sur les déchets électroniques accélère l'adoption de coques de casques recyclables, favorisant les plastiques durables haut de gamme par rapport aux mélanges ABS traditionnels. Le Québec affiche le TCAC le plus dynamique jusqu'en 2031, porté par des streamers francophones dont les bases d'abonnés dépassent leurs homologues anglophones sur certaines plateformes. Les subventions du fonds médiatique ciblant la localisation bilingue de la réalité virtuelle accroissent les besoins en casques chez les développeurs, tandis que les incitatifs fiscaux provinciaux compensent les dépenses d'investissement des petits studios. La Colombie-Britannique et l'Alberta maintiennent des parts significatives du marché canadien des casques de jeu grâce à leurs effectifs qualifiés en technologie et à leur revenu disponible provenant des secteurs des logiciels et des ressources. Les voies maritimes de la côte ouest réduisent également le fret sur les périphériques d'origine asiatique, améliorant les marges des détaillants. Les provinces des Prairies connaissent une expansion régulière mais plus modeste, tributaire des améliorations de la large bande en milieu rural qui convertissent l'intérêt latent des joueurs en jeu en ligne actif. Les Territoires du Nord représentent un créneau où la durabilité par temps extrême et les oreillettes isolées justifient des primes de prix, assurant une couverture malgré des itinéraires logistiquement complexes.

Paysage concurrentiel

Le marché canadien des casques de jeu présente une fragmentation modérée, les cinq premières marques combinant environ deux tiers des revenus. La croissance de 20 % en glissement annuel des casques de Logitech au premier trimestre de l'exercice 2025 illustre comment les mises à jour itératives de fonctionnalités et les rafraîchissements de coloris incitent à des mises à niveau continues. Le plan d'expansion de Turtle Beach couvrant le Canada et l'Amérique latine souligne l'exploitation des stocks interrégionaux pour des économies d'échelle.

La concurrence s'articule autour des références de latence, de l'endurance de la batterie et des écosystèmes logiciels qui fidélisent les utilisateurs à des égaliseurs et des mixeurs de chat propriétaires. Les brevets de Sony sur la simulation HRTF affûtent son avantage en matière de fidélité audio 3D, poussant les concurrents à obtenir des licences ou à inventer des pipelines alternatifs. Pendant ce temps, SteelSeries et HyperX se disputent les listes de parrainage esports, accordant un accès anticipé aux stocks aux équipes championnes pour influencer les acheteurs aspirationnels.

La durabilité s'impose comme un axe de différenciation. Les marques utilisant des plastiques en boucle fermée obtiennent des scores favorables dans le cadre du régime de recyclage de l'Ontario, tandis que les retardataires risquent des déréférencements chez les détaillants axés sur l'écologie. Les stratégies directes aux consommateurs permettent aux nouveaux entrants de niche de contourner les guerres d'espace en rayon, mais les taux de retour élevés sur les périphériques axés sur le confort mettent à l'épreuve l'agilité de la chaîne d'approvisionnement.

Leaders du secteur canadien des casques de jeu

HyperX (HP Inc.)

Microsoft Corporation

JBL (Harman International Industries, Incorporated)

ASUSTeK COMPUTER INC.

JVCKENWOOD Canada Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Sony a publié de solides revenus d'accessoires au troisième trimestre de l'exercice 2024, signalant les casques comme un stabilisateur face à la modération des ventes de matériel de console.

- Février 2025 : l'Agence des services frontaliers du Canada a maintenu les classifications actuelles des casques dans le calendrier du Tarif des douanes 2025.

- Novembre 2024 : Statistique Canada a mis à jour les totaux de la contribution du secteur des semi-conducteurs, réaffirmant la centralité de l'Ontario pour l'approvisionnement en composants.

- Octobre 2024 : Turtle Beach a dévoilé un plan de distribution canadien élargi avec des campagnes localisées ciblant les pôles esports urbains.

Périmètre du rapport sur le marché canadien des casques de jeu

Les casques de jeu sont principalement des écouteurs spécialisés conçus pour les jeux vidéo qui offrent une qualité sonore supérieure, des microphones intégrés pour la communication en jeu, et proposent fréquemment des fonctionnalités supplémentaires telles que la suppression du bruit, le son surround et la connectivité sans fil. Améliorant l'immersion dans le jeu, ces appareils offrent un audio clair et une communication fluide, ce qui est particulièrement crucial dans les jeux multijoueurs et compétitifs.

Le marché canadien des casques de jeu est segmenté par type de compatibilité (casque pour console et casque pour PC), par type de connectivité (filaire et sans fil) et par canal de vente (vente au détail et en ligne). Les tailles et prévisions du marché sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Casques pour consoles | Optimisés Xbox |

| Optimisés PlayStation | |

| Casques pour PC | |

| Multi-plateformes |

| Filaire | |

| Sans fil | RF 2,4 GHz |

| Bluetooth 5.x | |

| Double mode (BT + RF simultanés) |

| Vente au détail | Spécialistes de l'électronique |

| Grandes surfaces | |

| En ligne | Boutiques en ligne des marques |

| Places de marché et portails de jeux |

| Joueurs occasionnels |

| Esports et streamers |

| Passionnés de réalité virtuelle |

| Créateurs de contenu |

| Par compatibilité | Casques pour consoles | Optimisés Xbox |

| Optimisés PlayStation | ||

| Casques pour PC | ||

| Multi-plateformes | ||

| Par connectivité | Filaire | |

| Sans fil | RF 2,4 GHz | |

| Bluetooth 5.x | ||

| Double mode (BT + RF simultanés) | ||

| Par canal de vente | Vente au détail | Spécialistes de l'électronique |

| Grandes surfaces | ||

| En ligne | Boutiques en ligne des marques | |

| Places de marché et portails de jeux | ||

| Par utilisateur final | Joueurs occasionnels | |

| Esports et streamers | ||

| Passionnés de réalité virtuelle | ||

| Créateurs de contenu | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché canadien des casques de jeu ?

Il s'établit à 191,51 millions USD en 2026 avec une hausse projetée à 293,32 millions USD d'ici 2031.

Quel segment de compatibilité connaît la croissance la plus rapide ?

Les casques multi-plateformes devraient se développer à un TCAC de 11,8 % à mesure que les joueurs exigent une commutation transparente entre appareils.

Quelle est l'importance du canal en ligne dans la distribution des casques ?

Les plateformes en ligne représentent 54,20 % des ventes de 2025 et affichent le taux de croissance le plus élevé avec un TCAC de 12,7 %, porté par les boutiques directes aux consommateurs.

Pourquoi les casques double mode attirent-ils l'attention ?

Ils combinent le jeu à faible latence en 2,4 GHz avec la commodité du Bluetooth, soutenant un TCAC de 13,1 % jusqu'en 2031.

Quelle réglementation affecte le plus les fabricants de casques en Ontario ?

La Loi sur la récupération des ressources et l'économie circulaire oblige les producteurs à financer la collecte et le recyclage, orientant les choix de conception durable.

Comment les pénuries de semi-conducteurs influencent-elles les prix des casques ?

La rareté des composants fait monter les coûts des puces logiques et audio, incitant les fabricants à prioriser les références haut de gamme et à restreindre temporairement l'offre.

Dernière mise à jour de la page le: