Tamanho e Participação do Mercado de Headsets Gamer do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

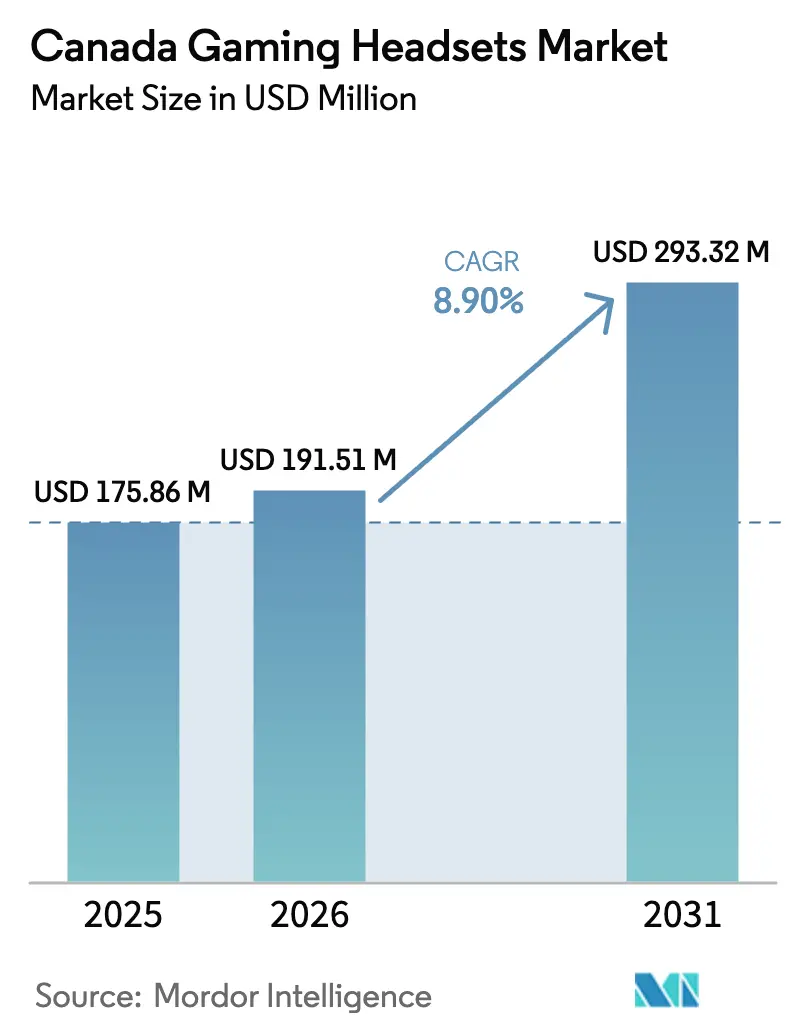

| Tamanho do mercado no ano base (2025) | 175.86 Milhões de dólares |

| Tamanho do Mercado (2026) | 191.51 Milhões de dólares |

| Tamanho do Mercado (2031) | 293.32 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Headsets Gamer do Canadá por Mordor Intelligence

O tamanho do Mercado de Headsets Gamer do Canadá foi avaliado em USD 175,86 milhões em 2025 e estima-se que cresça de USD 191,51 milhões em 2026 para atingir USD 293,32 milhões até 2031, a um CAGR de 8,9% durante o período de previsão (2026-2031). A expansão do mercado é impulsionada pela eliminação da tarifa de importação de 8% sobre periféricos de áudio, pelo aumento da base de proprietários de consoles, pelos ganhos constantes do comércio eletrônico e por uma mudança visível em direção a tecnologias sem fio de baixa latência ero.ontario.ca. Quedas de preço abaixo de CAD 120 para modelos sem fio 2,4 GHz abriram funcionalidades premium a compradores com orçamento limitado, enquanto os recursos de áudio espacial vinculados ao motor Tempest do PlayStation 5 estimulam a compra de substituição. As regras provinciais de resíduos eletroeletrônicos adicionam uma pressão marginal de custo, mas incentivam designs duráveis e recicláveis, colocando a sustentabilidade ao lado do desempenho como diferencial. A produção contínua de semicondutores em Ontário e a mobilização de conteúdo de VR pelos estúdios do Quebec reforçam ainda mais a resiliência da cadeia de suprimentos doméstica e a elasticidade da demanda.

Principais Conclusões do Relatório

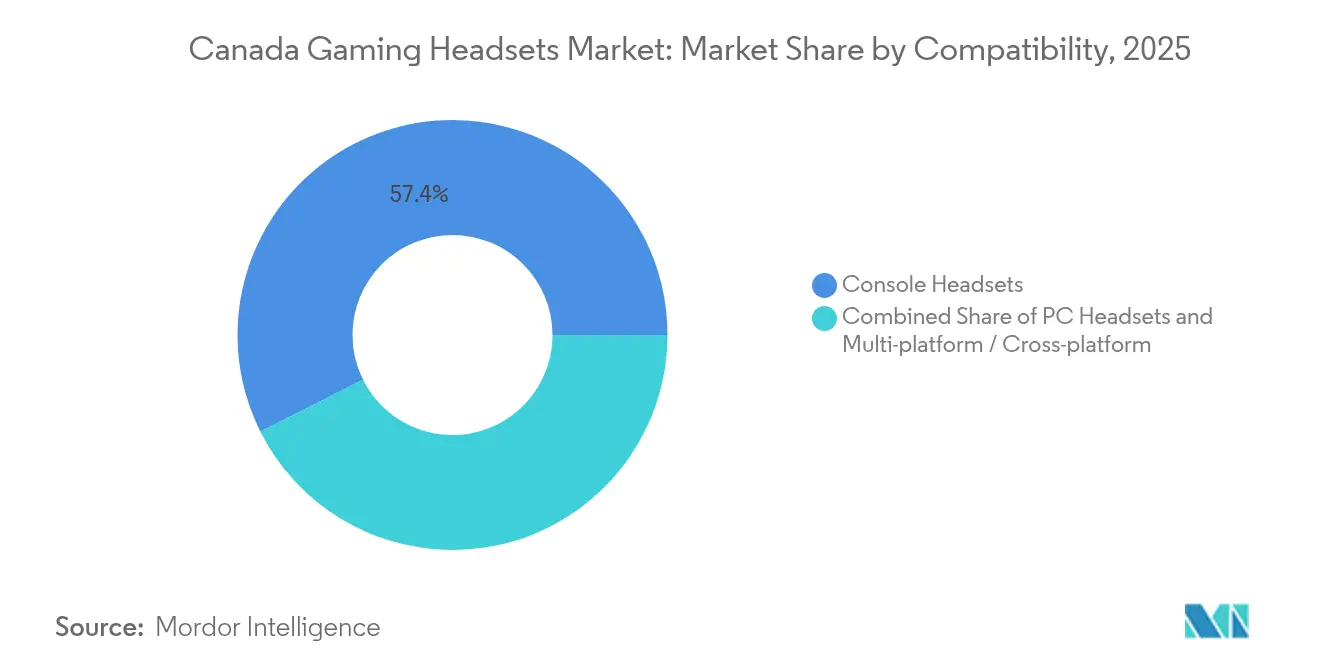

- Por compatibilidade, os headsets para console detinham 57,40% da participação do mercado de headsets gamer do Canadá em 2025, enquanto os modelos multiplataforma estão no caminho de um CAGR de 11,8% até 2031.

- Por conectividade, as soluções sem fio 2,4 GHz RF representaram 62,30% do tamanho do mercado de headsets gamer do Canadá em 2025, e as ofertas de modo duplo Bluetooth + RF estão acelerando a um CAGR de 13,1% até 2031.

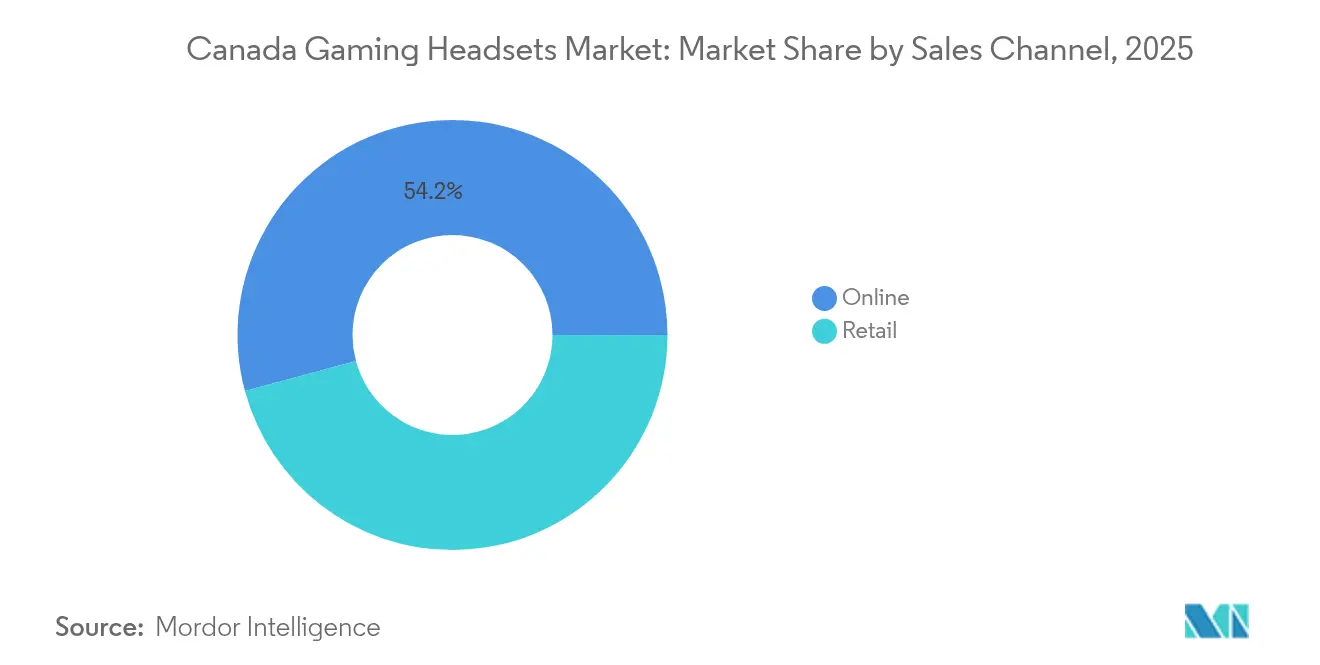

- Por canal de vendas, as vendas online capturaram 54,20% do tamanho do mercado de headsets gamer do Canadá em 2025 e se expandirão mais rapidamente a um CAGR de 12,7% ao longo do período de perspectiva.

- Por usuário final, os jogadores casuais dominaram a receita com uma fatia de 60,20% da participação do mercado de headsets gamer do Canadá em 2025, enquanto o segmento de esports e streamers está crescendo a um CAGR de 10,6% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Headsets Gamer do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de audiência e patrocínio de esports | +1.8% | Ontário, Quebec, Colúmbia Britânica | Médio prazo (2-4 anos) |

| Crescimento rápido da base instalada de PS5 / Xbox Series | +2.1% | Centros urbanos nacionais | Curto prazo (≤ 2 anos) |

| Headsets sem fio 2,4 GHz com dongle atingem preço abaixo de CAD 120 | +1.4% | Mercados varejistas nacionais | Curto prazo (≤ 2 anos) |

| Acordos de localização de conteúdo de VR com estúdios canadenses | +0.9% | Quebec, Ontário, Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Eliminação da tarifa de importação de 8% sobre periféricos de áudio | +1.2% | Mercados nacionais dependentes de importação | Curto prazo (≤ 2 anos) |

| Aumento do streaming de jogos francófono centrado no Quebec | +0.6% | Quebec, reflexo em Novo Brunswick | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de audiência e patrocínio de esports

Marcos de receita de esports, como o segmento de iGaming de Ontário superando USD 1,26 bilhão durante o exercício fiscal 2022-23, fomentam orçamentos de patrocínio corporativo que rotineiramente incluem a aquisição de headsets premium para equipes profissionais.[1]iGaming Ontario, "Plano de Negócios 2024-2027," igamingontario.ca Os contratos de padronização de equipes garantem pedidos repetidos sazonais, enquanto os códigos de afiliados de streamers ajudam a aumentar o volume no segmento casual. O efeito halo resultante impulsiona drivers de maior tamanho, microfones melhores e personalização RGB para SKUs de nível intermediário. Os picos de demanda vinculados a eventos ocorrem em torno de qualificatórias nacionais e torneios globais, suavizando a utilização das fábricas na cadeia de suprimentos de headsets do Canadá.

Crescimento rápido da base instalada de PS5 / Xbox Series

A Sony enviou 8,2 milhões de unidades do PlayStation 5 durante o terceiro trimestre do exercício fiscal 2023, levando as vendas acumuladas a ultrapassar 50 milhões e consolidando uma base de hardware que exige atualizações frequentes de headsets.[2]Sony Group Corporation, "(E)FY23.3Q_Handout," sony.com O Tempest 3D AudioTech do PS5 e o conjunto de som espacial do Xbox obrigam os fabricantes a incorporar drivers de neodímio maiores e ventilação nas conchas auriculares para reproduzir com precisão as pistas direcionais. Como um proprietário típico de console adquire dois a três headsets ao longo de uma geração, o ciclo de acessórios prolonga a cauda de receita após o nivelamento dos volumes de hardware.

Headsets sem fio 2,4 GHz com dongle atingem preço abaixo de CAD 120

Rádios de chip único capazes de limitar a interferência entre protocolos permitem que os fornecedores reduzam os custos da lista de materiais sem sacrificar a latência abaixo de 40 ms, levando os preços de mercado abaixo de CAD 120.[3]Patents Encyclopedia, "REDUÇÃO DE INTERFERÊNCIA DE CANAL," patentsencyclopedia.com O limite acessível incentiva compras por impulso para lançamentos futuros e picos de presentes na Black Friday, expandindo o mercado de headsets gamer do Canadá para compradores de primeira viagem. Os volumes de unidades cresceram 20% na Logitech durante o primeiro trimestre do exercício fiscal 25, sublinhando a elasticidade na faixa intermediária.

Acordos de localização de conteúdo de VR com estúdios canadenses

Os incentivos do Fundo de Mídia do Canadá permitem que estúdios do Quebec e de Ontário adaptem títulos de VR de forma bilíngue, exigindo headsets que preservem o áudio posicional de baixa latência em paisagens sonoras virtuais rotativas.[4]Fundo de Mídia do Canadá, "Incentivos Internacionais," cmf-fmc.ca Algoritmos HRTF patenteados da Meta filtram-se para modelos premium, de modo que os criadores canadenses testem builds localizadas em condições acústicas de nível de produção. Como as equipes de conteúdo testam múltiplas builds, emitem pedidos em volume que amplificam a demanda por headsets mesmo antes das datas de lançamento ao consumidor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez intermitente de semicondutores que interrompem o fornecimento de componentes | -1.6% | Sentida em todo o Canadá porque os fabricantes dependem de chips de origem global | Médio prazo (2-4 anos) |

| Desaceleração do ciclo de vida do hardware de console esperada após 2026 | -1.9% | Afeta jogadores em todo o país à medida que a geração atual do PlayStation 5 e Xbox Series amadurece | Longo prazo (≥ 4 anos) |

| Sensibilidade ao preço entre jogadores casuais, especialmente compradores de primeira viagem | -0.8% | Mais visível em regiões rurais e domicílios de menor renda em todo o país | Curto prazo (≤ 2 anos) |

| Aumento dos preços no varejo vinculado às taxas provinciais de recuperação de resíduos eletroeletrônicos | -0.7% | Impacta principalmente Ontário, Quebec e Colúmbia Britânica, onde as taxas ambientais são mais elevadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez cíclica de semicondutores

O Canadá importou USD 7,3 bilhões em componentes semicondutores enquanto exportou apenas USD 3,4 bilhões, evidenciando a sensibilidade às interrupções nas fundições asiáticas. As lacunas de alocação elevam os custos de chips controladores, codecs e gerenciamento de energia, levando os fabricantes a priorizar SKUs de esports de alta margem. As trocas de design para substituir peças escassas prolongam os ciclos de validação e comprimem os calendários de lançamento, reduzindo o volume de curto prazo para o mercado de headsets gamer do Canadá.

Ciclo de console em maturação após 2026

A orientação da Sony sobre a redução das unidades de hardware do PS5 sinaliza o início da estagnação de final de geração, quando os compradores adiam acessórios até que as novidades da próxima geração se consolidem. O padrão histórico mostra um enfraquecimento da taxa de adesão, aumentando a pressão por descontos e levando as marcas a ampliar os portfólios multiplataforma. Os desenvolvedores testam temporariamente o firmware para garantir compatibilidade com os consoles futuros, prolongando o P&D e amortecendo os lançamentos de headsets no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Compatibilidade: A versatilidade multiplataforma redefine as expectativas dos usuários

Os modelos específicos para console mantiveram a liderança em 2025, representando 57,40% do valor de remessas no mercado de headsets gamer do Canadá. A base instalada do PS5, juntamente com o Xbox Series X/S, sustenta renovações constantes à medida que os jogadores migram de fones de ouvido incluídos na caixa para headsets de áudio direcional. Os SKUs exclusivos para PC atendem ao jogo competitivo, mantendo requisitos de maior fidelidade, mas para um público mais restrito.

O crescimento, no entanto, inclina-se decisivamente para os SKUs multiplataforma, projetados a um CAGR de 11,8% até 2031. Os registros de patentes sobre troca automática de dispositivos permitem que os usuários alternem entre console, PC e portátil sem necessidade de reemparelhamento, atendendo aos hábitos de sessão nômade dos jogadores canadenses. O tamanho do mercado de headsets gamer do Canadá associado a produtos multiplataforma está posicionado para absorver a volatilidade do ciclo de consoles e oferece aos produtores margens mais saudáveis por meio de estratégias de precificação premium.

Por Conectividade: O modo duplo emerge como o formato principal

As remessas sem fio representaram 62,30% da receita do mercado de headsets gamer do Canadá em 2025, refletindo ganhos de latência percebida quase nulos e vantagens de mobilidade do sofá à mesa. O avanço de custo abaixo de CAD 120 ampliou a inclusividade, deslocando o mix de demanda das linhas com fio tradicionais.

A pista de crescimento mais rápida pertence às unidades de modo duplo que combinam 2,4 GHz RF com Bluetooth 5.x, registrando um CAGR de 13,1%. As patentes de acesso a canais síncronos da Qualcomm minimizam a colisão de pacotes quando ocorrem simultaneamente áudio de telefone e gameplay de console. Os primeiros adotantes pagam prêmios de 40-60%, validando maiores investimentos em P&D e direcionando o mercado de headsets gamer do Canadá para roteiros de recursos definidos por software.

Por Canal de Vendas: O canal online acelera os relacionamentos diretos entre marca e jogador

O canal online registrou 54,20% das vendas de 2025, sustentado pela entrega no mesmo dia em corredores urbanos e pelas lojas virtuais dos fabricantes que oferecem pacotes de fidelidade e atualizações de firmware. As lojas eletrônicas geridas pelas marcas também reduzem o atrito nas devoluções e coletam telemetria de uso para design iterativo.

As redes físicas permanecem essenciais, preservando 45,80% de participação, pois o conforto de testar antes de comprar e a conveniência da retirada imediata são especialmente atrativos para categorias ergonômicas. Os grandes varejistas cumprem as obrigações provinciais de reciclagem com mais facilidade do que as lojas pequenas, aproveitando a logística nacional para atender ao marco de economia circular de Ontário. Essa capacidade de conformidade protege sua relevância mesmo com o avanço do comércio eletrônico.

Por Usuário Final: Esports e streaming moldam os benchmarks de especificações premium

Os jogadores casuais ainda representaram 60,20% da demanda por unidades em 2025, valorizando longa duração de bateria e simplicidade plug-and-play. Os entusiastas de VR, embora em menor número, insistem em headsets certificados para acústica de rastreamento em sala completa que evitam a dessincronização entre movimento e áudio.

Os atletas de esports e streamers registrarão um CAGR de 10,6% até 2031, direcionando o mercado de headsets gamer do Canadá para microfones de qualidade broadcast e equalizadores de software que cumprem as regras de áudio dos torneios. A visibilidade dos patrocínios aumenta a demanda por placas de conchas auriculares personalizáveis e perfis de iluminação RGB sincronizados com sobreposições na tela, reforçando as faixas de preço mais elevadas.

Análise Geográfica

Ontário ancorou a maior participação do mercado de headsets gamer do Canadá em 2025 devido às densas populações urbanas em Toronto e Ottawa e à proximidade com a distribuição transfronteiriça. A província abriga 62,8% do valor agregado nacional de semicondutores, reduzindo os prazos de entrega para codecs de áudio e baterias de origem local. Sua regulamentação de resíduos eletroeletrônicos acelera a adoção de conchas de headsets recicláveis, impulsionando plásticos duráveis premium em detrimento das misturas de ABS tradicionais. O Quebec apresenta o CAGR mais acelerado até 2031, impulsionado por streamers francófonos cujas bases de seguidores superam as de pares de língua inglesa em certas plataformas. As bolsas do fundo de mídia direcionadas à localização bilíngue de VR aumentam os requisitos de headsets entre os desenvolvedores, enquanto os incentivos fiscais provinciais compensam o CapEx para estúdios menores. A Colúmbia Britânica e Alberta mantêm fatias significativas do mercado de headsets gamer do Canadá, dada sua força de trabalho qualificada em tecnologia e renda disponível proveniente dos setores de software e recursos naturais. As rotas de navegação da costa oeste também reduzem o frete de periféricos de origem asiática, melhorando as margens dos varejistas. As províncias das Pradarias registram expansão constante, porém menor, dependendo de melhorias na banda larga rural que convertem o interesse latente dos jogadores em jogo online ativo. Os Territórios do Norte representam um nicho em que a durabilidade em condições climáticas extremas e as conchas auriculares isoladas justificam prêmios de preço, garantindo cobertura apesar das rotas logisticamente complexas.

Cenário Competitivo

O mercado de headsets gamer do Canadá apresenta fragmentação moderada, com as cinco principais marcas combinando cerca de dois terços da receita. O crescimento de 20% ao ano nos headsets da Logitech no primeiro trimestre do exercício fiscal 25 destaca como lançamentos iterativos de recursos e atualizações de cores estimulam atualizações contínuas. O plano de expansão da Turtle Beach abrangendo o Canadá e a América Latina sublinha o aproveitamento de estoque inter-regional para ganhos de escala.

A concorrência orbita em torno de benchmarks de latência, resistência da bateria e ecossistemas de software que prendem os usuários a equalizadores e mixers de chat proprietários. As patentes da Sony sobre simulação HRTF aguçam sua vantagem em fidelidade de áudio 3D, pressionando os rivais a licenciar ou inventar pipelines alternativos. Enquanto isso, SteelSeries e HyperX disputam espaço nos elencos de patrocínio de esports, concedendo inventário de acesso antecipado a equipes de campeonato para influenciar compradores aspiracionais.

A sustentabilidade cresce como eixo de diferenciação. As marcas com plásticos de ciclo fechado pontuam favoravelmente sob o regime de reciclagem de Ontário, enquanto as retardatárias arriscam a retirada de listagem em varejistas com foco ecológico. As estratégias diretas ao consumidor permitem que novos entrantes de nicho contornem as disputas por espaço em prateleira, mas as altas taxas de devolução em periféricos orientados ao conforto testam a agilidade da cadeia de suprimentos.

Líderes do Setor de Headsets Gamer do Canadá

HyperX (HP Inc.)

Microsoft Corporation

JBL (Harman International Industries, Incorporated)

ASUSTeK COMPUTER INC.

JVCKENWOOD Canada Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Sony registrou receita robusta de acessórios no terceiro trimestre do exercício fiscal 2024, sinalizando os headsets como estabilizador em meio à moderação das vendas de hardware de console.

- Fevereiro de 2025: A Agência de Serviços de Fronteira do Canadá preservou as classificações atuais de headsets no cronograma da Tarifa Aduaneira 2025.

- Novembro de 2024: A Estatística Canadá atualizou os totais de contribuição do setor de semicondutores, reafirmando a centralidade de Ontário para o fornecimento de componentes.

- Outubro de 2024: A Turtle Beach apresentou um plano expandido de distribuição canadense com campanhas localizadas voltadas para os principais centros urbanos de esports.

Escopo do Relatório do Mercado de Headsets Gamer do Canadá

Os headsets gamer são principalmente fones de ouvido especializados projetados para videogames que apresentam qualidade de som superior, microfones integrados para comunicação durante o jogo e frequentemente oferecem recursos adicionais como cancelamento de ruído, som surround e conectividade sem fio. Aprimorando a imersão nos jogos, esses dispositivos oferecem áudio claro e comunicação perfeita, o que é particularmente crucial em jogos multiplayer e competitivos.

O mercado de headsets gamer do Canadá é segmentado por tipo de compatibilidade (headset para console e headset para PC), por tipo de conectividade (com fio e sem fio) e por canal de vendas (varejo e online). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Headsets para Console | Otimizados para Xbox |

| Otimizados para PlayStation | |

| Headsets para PC | |

| Multiplataforma |

| Com Fio | |

| Sem Fio | 2,4 GHz RF |

| Bluetooth 5.x | |

| Modo Duplo (BT + RF Simultâneos) |

| Varejo | Especialistas em Eletrônicos |

| Grandes Varejistas | |

| Online | Lojas Virtuais de Marcas |

| Marketplaces e Portais de Jogos |

| Jogadores Casuais |

| Esports e Streamers |

| Entusiastas de VR |

| Criadores de Conteúdo |

| Por Compatibilidade | Headsets para Console | Otimizados para Xbox |

| Otimizados para PlayStation | ||

| Headsets para PC | ||

| Multiplataforma | ||

| Por Conectividade | Com Fio | |

| Sem Fio | 2,4 GHz RF | |

| Bluetooth 5.x | ||

| Modo Duplo (BT + RF Simultâneos) | ||

| Por Canal de Vendas | Varejo | Especialistas em Eletrônicos |

| Grandes Varejistas | ||

| Online | Lojas Virtuais de Marcas | |

| Marketplaces e Portais de Jogos | ||

| Por Usuário Final | Jogadores Casuais | |

| Esports e Streamers | ||

| Entusiastas de VR | ||

| Criadores de Conteúdo | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de headsets gamer do Canadá?

Está em USD 191,51 milhões em 2026 com uma alta projetada para USD 293,32 milhões até 2031.

Qual segmento de compatibilidade está crescendo mais rapidamente?

Os headsets multiplataforma têm previsão de expansão a um CAGR de 11,8% à medida que os jogadores demandam troca perfeita entre dispositivos.

Qual é o papel do canal online na distribuição de headsets?

As plataformas online respondem por 54,20% das vendas de 2025 e detêm a maior taxa de crescimento de 12,7% de CAGR, impulsionadas por lojas diretas ao consumidor.

Por que os headsets de modo duplo estão ganhando atenção?

Eles combinam o gameplay de baixa latência a 2,4 GHz com a conveniência do Bluetooth, sustentando um CAGR de 13,1% até 2031.

Qual regulamentação mais afeta os produtores de headsets em Ontário?

A Lei de Recuperação de Recursos e Economia Circular obriga os produtores a financiar a coleta e a reciclagem, moldando as escolhas de design sustentável.

Como as escassezes de semicondutores influenciam os preços dos headsets?

A escassez de componentes eleva os custos de chips lógicos e de áudio, levando os fabricantes a priorizar SKUs premium e a restringir temporariamente a oferta.

Página atualizada pela última vez em: