Größe und Marktanteil des kanadischen Marktes für Gaming-Headsets

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

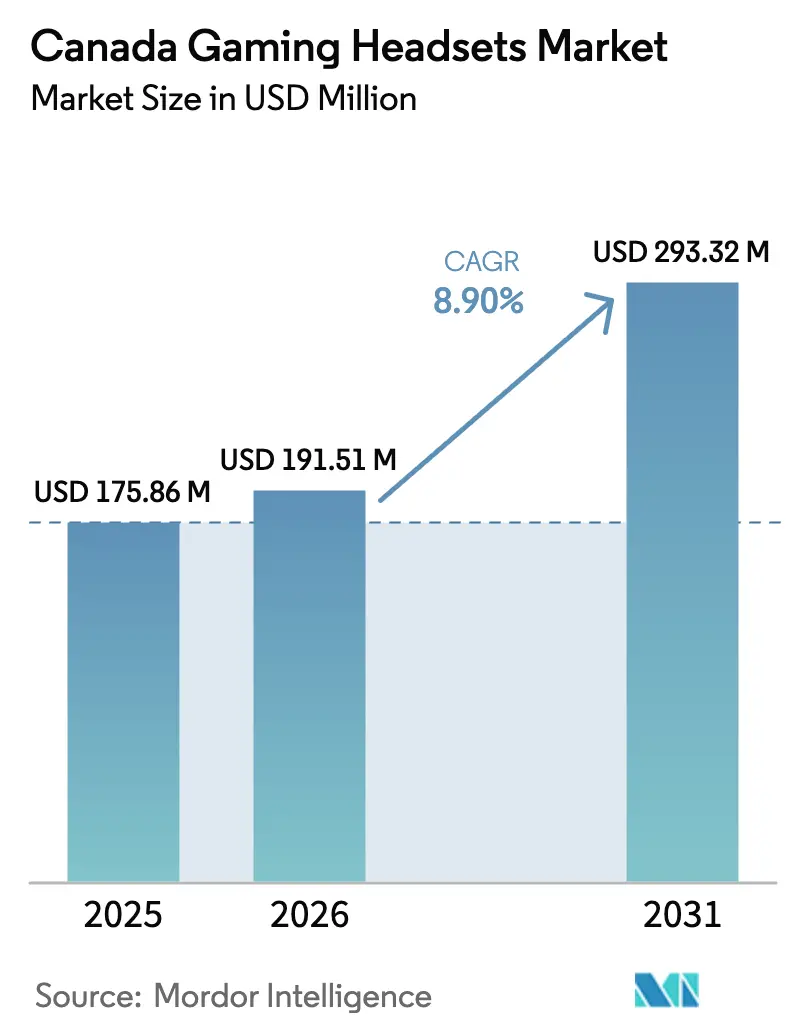

| Marktgröße im Basisjahr (2025) | 175.86 Millionen US-Dollar |

| Marktgröße (2026) | 191.51 Millionen US-Dollar |

| Marktgröße (2031) | 293.32 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Gaming-Headsets von Mordor Intelligence

Die Größe des kanadischen Marktes für Gaming-Headsets wurde im Jahr 2025 auf USD 175,86 Millionen geschätzt und soll von USD 191,51 Millionen im Jahr 2026 auf USD 293,32 Millionen bis 2031 wachsen, bei einer CAGR von 8,9 % während des Prognosezeitraums (2026–2031). Die Expansion des Marktes wird durch die Abschaffung des 8-prozentigen Einfuhrzolls auf Audio-Peripheriegeräte, eine wachsende Konsolenbasis, stetige Zuwächse im E-Commerce und eine deutliche Verlagerung hin zu Niedriglatenz-Funktechnologien begünstigt ero.ontario.ca. Preissenkungen unter CAD 120 für kabellose 2,4-GHz-Modelle haben Premium-Funktionen für preisbewusste Käufer zugänglich gemacht, während räumliche Audiofunktionen in Verbindung mit der PlayStation 5 Tempest-Engine Ersatzkäufe ankurbeln. Provinzielle Elektroschrott-Vorschriften erhöhen den Kostendruck geringfügig, fördern jedoch langlebige und recycelbare Designs und stellen Nachhaltigkeit neben Leistung als Differenzierungsmerkmal. Die anhaltende Halbleiterproduktion in Ontario und die Bündelung von VR-Inhalten durch Studios in Quebec stärken zudem die Widerstandsfähigkeit der inländischen Lieferkette und die Nachfrageelastizität.

Wichtigste Erkenntnisse des Berichts

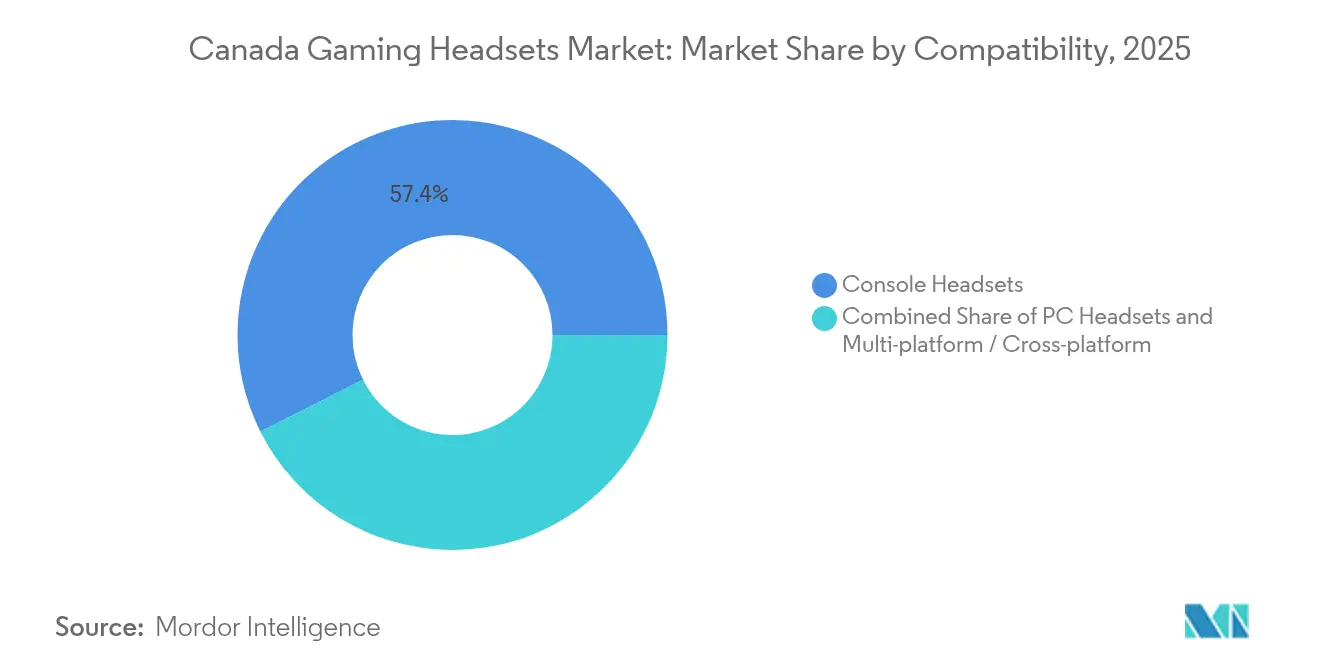

- Nach Kompatibilität hielten Konsolen-Headsets im Jahr 2025 einen Marktanteil von 57,40 % am kanadischen Markt für Gaming-Headsets, während Multi-Plattform-Modelle auf dem Weg zu einer CAGR von 11,8 % bis 2031 sind.

- Nach Konnektivität entfielen kabellose 2,4-GHz-RF-Lösungen im Jahr 2025 auf 62,30 % der Marktgröße des kanadischen Marktes für Gaming-Headsets, und Dual-Modus-Bluetooth- und RF-Angebote beschleunigen sich mit einer CAGR von 13,1 % bis 2031.

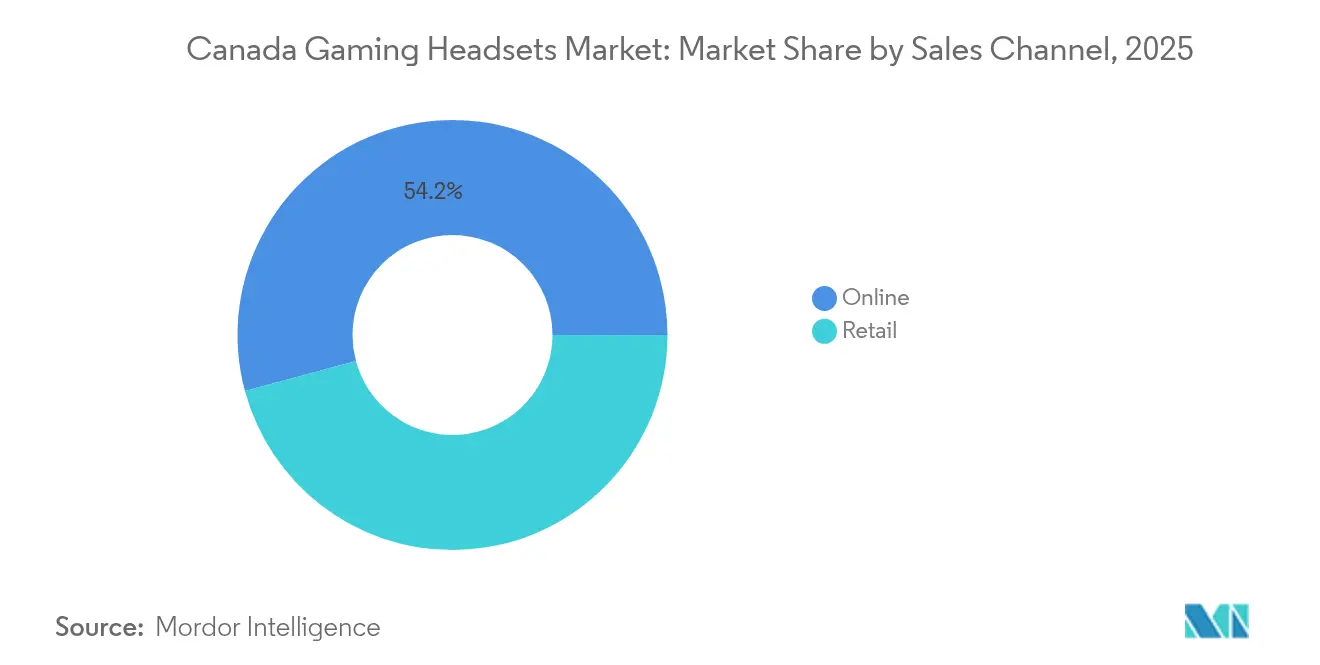

- Nach Vertriebskanal erfasste der Online-Verkauf im Jahr 2025 einen Anteil von 54,20 % an der Marktgröße des kanadischen Marktes für Gaming-Headsets und wird im Prognosezeitraum mit einer CAGR von 12,7 % am schnellsten wachsen.

- Nach Endnutzer dominierten Gelegenheitsspieler den Umsatz mit einem Anteil von 60,20 % am kanadischen Markt für Gaming-Headsets im Jahr 2025, während das Segment Esports und Streamer mit einer CAGR von 10,6 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Marktes für Gaming-Headsets

Analyse der Auswirkungen der Treiber*

| Treiber | (~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Boom bei Esports- Zuschauerzahlen und Sponsoring | +1.8% | Ontario, Quebec, Britisch-Kolumbien | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum der PS5-/Xbox-Series-Installationsbasis | +2.1% | Nationale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Kabellose 2,4-GHz-Dongle-Headsets unterschreiten die CAD-120-Preismarke | +1.4% | Nationale Einzelhandelsmärkte | Kurzfristig (≤ 2 Jahre) |

| VR-Inhalts- Lokalisierungsvereinbarungen mit kanadischen Studios | +0.9% | Quebec, Ontario, Britisch-Kolumbien | Langfristig (≥ 4 Jahre) |

| Abschaffung des 8-prozentigen Einfuhrzolls auf Audio-Peripheriegeräte | +1.2% | Nationale importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Anstieg des frankophonen Spiel-Streamings mit Schwerpunkt Quebec | +0.6% | Quebec, Ausstrahlungseffekt auf New Brunswick | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Esports-Zuschauerzahlen und Sponsoring

Esports-Umsatzmeilensteine wie das iGaming-Segment in Ontario, das im Geschäftsjahr 2022/23 USD 1,26 Milliarden überstieg, fördern Unternehmens-Sponsoring-Budgets, die routinemäßig die Beschaffung von Premium-Headsets für professionelle Kader beinhalten.[1]iGaming Ontario, „Geschäftsplan 2024–2027”, igamingontario.ca Teamstandardisierungsverträge sichern saisonale Wiederholungsbestellungen, während Streamer-Affiliate-Codes dazu beitragen, das Volumen im Gelegenheitssegment zu steigern. Der daraus resultierende Halo-Effekt treibt größere Treiber, bessere Mikrofone und RGB-Anpassungen in mittlere Preisklassen. Ereignisgebundene Nachfragespitzen rund um nationale Qualifikationsturniere und globale Wettbewerbe glätten die Fabrikauslastung in der kanadischen Headset-Lieferkette.

Rasantes Wachstum der PS5-/Xbox-Series-Installationsbasis

Sony lieferte im dritten Quartal des Geschäftsjahres 2023 8,2 Millionen PlayStation-5-Einheiten aus, wodurch die kumulativen Verkäufe die 50-Millionen-Marke überschritten und eine Hardware-Basis zementiert wurde, die häufige Headset-Upgrades erfordert.[2]Sony Group Corporation, „(E)FY23.3Q_Handout”, sony.com Die Tempest-3D-AudioTech der PS5 und die Raumklang-Suite der Xbox verpflichten Hersteller dazu, größere Neodym-Treiber und Ohrmuschel-Belüftung einzubauen, um Richtungshinweise präzise wiederzugeben. Da ein typischer Konsolenbesitzer zwei bis drei Headsets pro Generation kauft, verlängert der Zubehörzyklus den Umsatzschwanz, nachdem die Hardware-Volumina abflachen.

Kabellose 2,4-GHz-Dongle-Headsets unterschreiten die CAD-120-Preismarke

Einzelchip-Funkmodule, die protokollübergreifende Interferenzen drosseln können, ermöglichen es Herstellern, die Stücklistenkosten zu senken, ohne eine Latenz unter 40 ms zu opfern, und bringen die Straßenpreise unter CAD 120.[3]Patents Encyclopedia, „CHANNEL INTERFERENCE REDUCTION”, patentsencyclopedia.com Die günstige Preisschwelle fördert Impulskäufe für bevorstehende Veröffentlichungen und Schenkungsspitzen rund um den Black Friday und erschließt den kanadischen Markt für Gaming-Headsets für Erstkäufer. Die Stückzahlen bei Logitech stiegen im ersten Quartal des Geschäftsjahres 2025 um 20 %, was die Elastizität im mittleren Preissegment unterstreicht.

VR-Inhalts-Lokalisierungsvereinbarungen mit kanadischen Studios

Förderanreize des Canada Media Fund ermöglichen es Studios in Quebec und Ontario, VR-Titel zweisprachig anzupassen, was Headsets erfordert, die eine Niedriglatenz-Positionsaudiowiedergabe in rotierenden virtuellen Klanglandschaften gewährleisten. [4]Canada Media Fund, „Internationale Anreize”, cmf-fmc.ca Patentierte HRTF-Algorithmen von Meta fließen in Premium-Modelle ein, sodass kanadische Entwickler lokalisierte Builds unter produktionsähnlichen akustischen Bedingungen testen können. Da Inhaltsteams mehrere Builds erproben, erteilen sie Sammelbestellungen, die den Headset-Bedarf noch vor den Verbraucher-Einführungsterminen verstärken.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zeitweise Halbleiterengpässe, die die Komponentenversorgung stören | -1.6% | Spürbar in ganz Kanada, da Hersteller auf global beschaffte Chips angewiesen sind | Mittelfristig (2–4 Jahre) |

| Verlangsamung des Konsolenhardware-Lebenszyklus nach 2026 | -1.9% | Betrifft Spieler im ganzen Land, da die aktuelle PlayStation-5- und Xbox-Series-Generation reift | Langfristig (≥ 4 Jahre) |

| Preissensibilität bei Gelegenheitsspielern, insbesondere bei Erstkäufern | -0.8% | Am deutlichsten in ländlichen Regionen und einkommensschwächeren Haushalten im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Steigende Einzelhandelspreise infolge provinzieller Elektroschrott-Rücknahmegebühren | -0.7% | Betrifft hauptsächlich Ontario, Quebec und Britisch-Kolumbien, wo die Umweltgebühren am höchsten sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklische Halbleiterengpässe

Kanada importierte Halbleiterkomponenten im Wert von USD 7,3 Milliarden und exportierte lediglich USD 3,4 Milliarden, was die Anfälligkeit gegenüber Störungen bei asiatischen Halbleiterfabriken verdeutlicht. Zuteilungslücken erhöhen die Kosten für Controller-, Codec- und Energieverwaltungschips und veranlassen Hersteller, esports-orientierte SKUs mit hoher Marge zu priorisieren. Designänderungen zum Ersatz knapper Bauteile verlängern die Validierungszyklen und engen die Einführungskalender ein, was das kurzfristige Volumen des kanadischen Marktes für Gaming-Headsets begrenzt.

Reifender Konsolenzyklus nach 2026

Sonys Prognose zur Drosselung der PS5-Hardware-Einheiten signalisiert den Beginn einer Stagnation in der späten Konsolengeneration, wenn Käufer Zubehörkäufe aufschieben, bis Neuigkeiten zur nächsten Generation feststehen. Das historische Muster zeigt eine Abschwächung der Attach-Rate, was den Preisdruck erhöht und Marken dazu veranlasst, Multi-Plattform-Portfolios zu erweitern. Entwickler testen Firmware vorübergehend, um die Zukunftssicherheit gegenüber kommenden Konsolen zu gewährleisten, was die Forschungs- und Entwicklungszyklen verlängert und kurzfristige Headset-Einführungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kompatibilität: Multi-Plattform-Vielseitigkeit definiert Nutzererwartungen neu

Konsolenspezifische Modelle behielten im Jahr 2025 ihre führende Stellung und lieferten 57,40 % des Lieferwerts auf dem kanadischen Markt für Gaming-Headsets. Die PS5-Installationsbasis zusammen mit Xbox Series X/S unterstützt stetige Erneuerungen, da Spieler von mitgelieferten Ohrhörern auf Richtungsaudio-Headsets umsteigen. PC-exklusive SKUs bedienen den Wettbewerbsbereich und erhalten höhere Klangtreue-Anforderungen, jedoch ein engeres Publikum.

Das Wachstum neigt sich jedoch entschieden zu Multi-Plattform-SKUs, die bis 2031 mit einer CAGR von 11,8 % prognostiziert werden. Patentanmeldungen zur automatischen Gerätewechselfunktion ermöglichen es Nutzern, zwischen Konsole, PC und Handheld zu wechseln, ohne erneut zu koppeln, und entsprechen den nomadischen Sitzgewohnheiten kanadischer Spieler. Die Marktgröße des kanadischen Marktes für Gaming-Headsets, die mit Multi-Plattform-Produkten verbunden ist, ist darauf ausgerichtet, die Volatilität des Konsolenzyklus aufzufangen, und bietet Herstellern durch Premium-Preisstrategien gesündere Margen.

Nach Konnektivität: Dual-Modus entwickelt sich zum Flaggschiff-Format

Kabellose Lieferungen erzielten im Jahr 2025 62,30 % des Umsatzes des kanadischen Marktes für Gaming-Headsets, was die nahezu null wahrgenommenen Latenzgewinne und die Mobilitätsvorteile vom Sofa bis zum Schreibtisch widerspiegelt. Der Kostendurchbruch unter CAD 120 erweiterte die Zugänglichkeit und verlagerte den Nachfragemix weg von herkömmlichen kabelgebundenen Produktlinien.

Die schnellste Wachstumsbahn gehört Dual-Modus-Einheiten, die 2,4-GHz-RF mit Bluetooth 5.x kombinieren, mit einer CAGR von 13,1 %. Qualcomms Patente zum synchronen Kanalzugriff minimieren Paketkollisionen, wenn gleichzeitig Telefonaudio und Konsolenspiel stattfinden. Frühe Anwender zahlen Aufschläge von 40–60 %, was höhere Forschungs- und Entwicklungsausgaben rechtfertigt und den kanadischen Markt für Gaming-Headsets in Richtung softwaregesteuerter Feature-Roadmaps lenkt.

Nach Vertriebskanal: Online beschleunigt direkte Marke-zu-Spieler-Beziehungen

Der Online-Kanal verzeichnete im Jahr 2025 54,20 % der Verkäufe, gestützt durch Same-Day-Lieferung in städtischen Korridoren und Hersteller-Webshops, die Treuepakete und Firmware-Updates anbieten. Markeneigene E-Stores senken zudem die Rückgabehürden und erfassen Nutzungstelemetrie für iteratives Design.

Stationäre Handelsketten bleiben wichtig und halten einen Anteil von 45,80 %, da das Ausprobieren vor dem Kauf und die sofortige Mitnahme insbesondere bei ergonomischen Kategorien attraktiv sind. Große Einzelhändler erfüllen provinzielle Recyclingverpflichtungen reibungsloser als kleine Geschäfte und nutzen nationale Logistik, um Ontarios Kreislaufwirtschaftsrahmen zu erfüllen. Diese Compliance-Fähigkeit schützt ihre Relevanz, auch wenn der E-Commerce überholt.

Nach Endnutzer: Esports und Streaming prägen Premium-Spezifikations-Benchmarks

Gelegenheitsspieler bildeten im Jahr 2025 noch immer 60,20 % der Einheitennachfrage und schätzen lange Akkulaufzeit und einfaches Plug-and-Play. VR-Enthusiasten, obwohl kleiner in der Zahl, bestehen auf Headsets, die für Vollraum-Tracking-Akustik zertifiziert sind und Motion-to-Audio-Desynchronisation verhindern.

Esports-Athleten und Streamer werden bis 2031 eine CAGR von 10,6 % verzeichnen und den kanadischen Markt für Gaming-Headsets in Richtung sendequalitativer Mikrofone und Software-EQ lenken, der den Audio-Regeln von Turnieren entspricht. Die Sponsoring-Sichtbarkeit steigert die Nachfrage nach anpassbaren Ohrmuschel-Platten und RGB-Beleuchtungsprofilen, die mit On-Screen-Overlays synchronisiert sind, und stärkt die hohen Preissegmente.

Geografische Analyse

Ontario verankerte im Jahr 2025 den größten Anteil am kanadischen Markt für Gaming-Headsets aufgrund der dichten städtischen Bevölkerung in Toronto und Ottawa sowie der Nähe zu grenzüberschreitenden Vertriebswegen. Die Provinz beherbergt 62,8 % des nationalen Mehrwerts der Halbleiterindustrie, was die Vorlaufzeiten für lokal beschaffte Audio-Codecs und Batterien verkürzt. Ihre Elektroschrott-Regulierung beschleunigt die Einführung recycelbarer Headset-Gehäuse und fördert hochwertige Kunststoffe gegenüber herkömmlichen ABS-Mischungen. Quebec verzeichnet bis 2031 die stärkste CAGR, angetrieben durch frankophone Streamer, deren Followerbasis auf bestimmten Plattformen englischsprachige Pendants übertrifft. Medienfonds-Zuschüsse für zweisprachige VR-Lokalisierung steigern den Headset-Bedarf bei Entwicklern, während provinzielle Steueranreize die Investitionsausgaben kleinerer Studios ausgleichen. Britisch-Kolumbien und Alberta halten bedeutende Anteile am kanadischen Markt für Gaming-Headsets aufgrund ihrer technisch qualifizierten Arbeitskräfte und des verfügbaren Einkommens aus dem Software- und Ressourcensektor. Westküsten-Schifffahrtsrouten senken zudem die Frachtkosten für asiatische Peripheriegeräte und verbessern die Händlermargen. Die Prärieprovinzen verzeichnen ein stetiges, aber geringeres Wachstum, das von Breitbandausbau im ländlichen Raum abhängt, der latentes Spielerinteresse in aktives Online-Spielen umwandelt. Die Nordterritorien stellen eine Nische dar, in der extreme Wetterfestigkeit und isolierte Ohrpolster Preisaufschläge rechtfertigen und die Abdeckung trotz logistisch komplexer Routen sicherstellen.

Wettbewerbslandschaft

Der kanadische Markt für Gaming-Headsets weist eine moderate Fragmentierung auf, wobei die fünf führenden Marken zusammen etwa zwei Drittel des Umsatzes auf sich vereinen. Logitechs Headset-Wachstum von 20 % im Jahresvergleich im ersten Quartal des Geschäftsjahres 2025 verdeutlicht, wie iterative Feature-Updates und Farbvarianten kontinuierliche Upgrades fördern. Turtle Beachs Expansionsplan für Kanada und Lateinamerika unterstreicht die regionsübergreifende Bestandsnutzung für Skalenvorteile.

Der Wettbewerb dreht sich um Latenz-Benchmarks, Akkulaufzeit und Software-Ökosysteme, die Nutzer an proprietäre Equalizer und Chat-Mixer binden. Sonys Patente zur HRTF-Simulation schärfen seinen Vorsprung bei der 3D-Audio-Wiedergabetreue und zwingen Wettbewerber dazu, alternative Pipelines zu lizenzieren oder zu entwickeln. Unterdessen kämpfen SteelSeries und HyperX um Esports-Sponsoring-Kader und gewähren Meisterschaftsteams Frühzugang zu Beständen, um Käufer mit Vorbildfunktion zu beeinflussen.

Nachhaltigkeit gewinnt als Differenzierungsachse an Bedeutung. Marken mit geschlossenen Kunststoffkreisläufen werden unter Ontarios Recyclingregime positiv bewertet, während Nachzügler riskieren, bei umweltbewussten Einzelhändlern aus dem Sortiment genommen zu werden. Direktvertriebsstrategien ermöglichen es Nischenanbietern, Regalplatzkämpfe zu umgehen, aber hohe Rückgabequoten bei komfortorientierten Peripheriegeräten testen die Agilität der Lieferkette.

Marktführer der kanadischen Gaming-Headset-Branche

HyperX (HP Inc.)

Microsoft Corporation

JBL (Harman International Industries, Incorporated)

ASUSTeK COMPUTER INC.

JVCKENWOOD Canada Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Sony verzeichnete einen robusten Zubehörumsatz im dritten Quartal des Geschäftsjahres 2024, was Headsets als Stabilisator inmitten moderierender Konsolenhardware-Verkäufe signalisiert.

- Februar 2025: Die Kanadische Grenzdienstagentur beibehielt die aktuellen Headset-Klassifizierungen im Zolltarif-Zeitplan 2025.

- November 2024: Statistics Canada aktualisierte die Beitragsgesamtzahlen der Halbleiterindustrie und bestätigte Ontarios zentrale Rolle bei der Komponentenbeschaffung.

- Oktober 2024: Turtle Beach stellte einen erweiterten kanadischen Vertriebsplan mit lokalisierten Kampagnen vor, die auf städtische Esports-Zentren abzielen.

Berichtsumfang des kanadischen Marktes für Gaming-Headsets

Gaming-Headsets sind in erster Linie spezialisierte Kopfhörer für Videospiele, die überlegene Klangqualität, integrierte Mikrofone für die Kommunikation im Spiel und häufig zusätzliche Funktionen wie Geräuschunterdrückung, Surround-Sound und kabellose Konnektivität bieten. Diese Geräte verbessern das Spielerlebnis durch klaren Klang und nahtlose Kommunikation, was insbesondere im Mehrspieler- und Wettbewerbsspiel entscheidend ist.

Der kanadische Markt für Gaming-Headsets ist segmentiert nach Kompatibilitätstyp (Konsolen-Headset und PC-Headset), nach Konnektivitätstyp (kabelgebunden und kabellos) und nach Vertriebskanal (Einzelhandel und Online). Die Marktgrößen und Prognosen werden in Wertangaben in (USD) für alle oben genannten Segmente bereitgestellt.

| Konsolen-Headsets | Xbox-optimiert |

| PlayStation-optimiert | |

| PC-Headsets | |

| Multi-Plattform |

| Kabelgebunden | |

| Kabellos | 2,4 GHz RF |

| Bluetooth 5.x | |

| Dual-Modus (Gleichzeitiges BT + RF) |

| Einzelhandel | Fachhändler für Unterhaltungselektronik |

| Großmärkte | |

| Online | Marken-E-Stores |

| Marktplätze und Gaming-Portale |

| Gelegenheitsspieler |

| Esports und Streamer |

| VR-Enthusiasten |

| Content-Ersteller |

| Nach Kompatibilität | Konsolen-Headsets | Xbox-optimiert |

| PlayStation-optimiert | ||

| PC-Headsets | ||

| Multi-Plattform | ||

| Nach Konnektivität | Kabelgebunden | |

| Kabellos | 2,4 GHz RF | |

| Bluetooth 5.x | ||

| Dual-Modus (Gleichzeitiges BT + RF) | ||

| Nach Vertriebskanal | Einzelhandel | Fachhändler für Unterhaltungselektronik |

| Großmärkte | ||

| Online | Marken-E-Stores | |

| Marktplätze und Gaming-Portale | ||

| Nach Endnutzer | Gelegenheitsspieler | |

| Esports und Streamer | ||

| VR-Enthusiasten | ||

| Content-Ersteller | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kanadischen Marktes für Gaming-Headsets?

Er beläuft sich im Jahr 2026 auf USD 191,51 Millionen mit einem prognostizierten Anstieg auf USD 293,32 Millionen bis 2031.

Welches Kompatibilitätssegment wächst am schnellsten?

Multi-Plattform-Headsets werden voraussichtlich mit einer CAGR von 11,8 % wachsen, da Spieler einen nahtlosen Gerätewechsel fordern.

Wie groß ist die Rolle des Online-Handels bei der Headset-Distribution?

Online-Plattformen machen 54,20 % der Verkäufe im Jahr 2025 aus und weisen mit einer CAGR von 12,7 % die höchste Wachstumsrate auf, angetrieben durch Direktvertriebskanäle.

Warum gewinnen Dual-Modus-Headsets an Aufmerksamkeit?

Sie verbinden Niedriglatenz-2,4-GHz-Gameplay mit Bluetooth-Komfort und unterstützen eine CAGR von 13,1 % bis 2031.

Welche Regulierung betrifft Headset-Hersteller in Ontario am stärksten?

Das Ressourcenrückgewinnung- und Kreislaufwirtschaftsgesetz verpflichtet Hersteller zur Finanzierung von Sammlung und Recycling und prägt nachhaltige Designentscheidungen.

Wie beeinflussen Halbleiterengpässe die Headset-Preisgestaltung?

Komponentenknappheit erhöht die Kosten für Logik- und Audio-Chips und veranlasst Hersteller, Premium-SKUs zu priorisieren und das Angebot vorübergehend einzuschränken.

Seite zuletzt aktualisiert am: