Taille du Marché de Gestion d'actifs canadiens Industrie

| Période d'étude | 2020 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

| Période de Données Prévisionnelles | 2024 - 2029 |

| Période de Données Historiques | 2020 - 2022 |

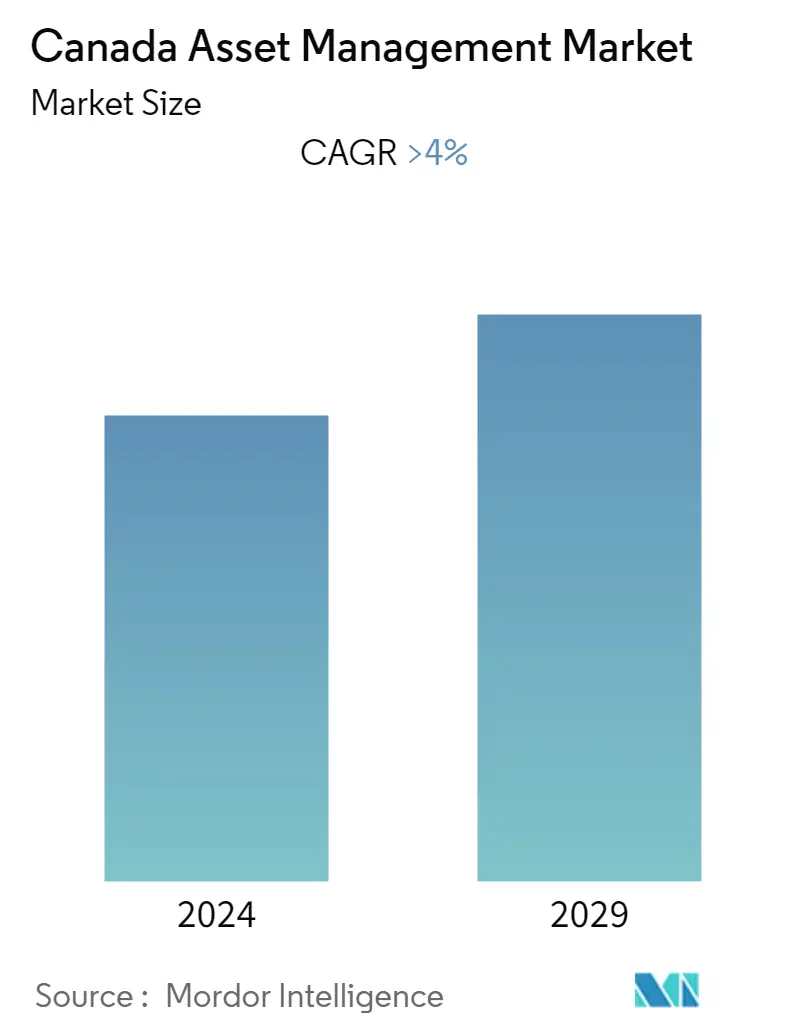

| TCAC | Greater Than-4 |

| Concentration du marché | Haut |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Besoin d'un rapport qui reflète l'impact de la COVID-19 sur ce marché et sa croissance ?

Analyse du marché de la gestion dactifs au Canada

Le marché canadien de la gestion d'actifs a généré un chiffre d'affaires de plus de 4,57 billions de dollars au cours de l'année en cours et devrait enregistrer un TCAC de plus de 4 % pour la période de prévision

Certaines catégories actives ont généré une forte croissance des actifs, comme les fonds d'actions de grande capitalisation, les fonds à revenu fixe axés sur le gouvernement, les fonds du marché monétaire et les produits spécialisés. Les gestionnaires de placements canadiens ont investi dans des solutions alternatives bien avant que leurs homologues ne prennent le train en marche en raison de la faiblesse des taux d'intérêt et de la volatilité des marchés publics. Le marché de la technologie financière au Canada connaît également une croissance rapide, contribuant ainsi à la croissance globale du secteur de la gestion d'actifs

De plus, même si le secteur a fait preuve de résilience, les dirigeants locaux continuent de ressentir la pression de la concurrence croissante, des changements de consommation et des répercussions de la pandémie mondiale. Les grands gestionnaires d'actifs envisagent de se développer dans les produits alternatifs et bêta à faible coût, à tel point que de nombreux acteurs ont choisi de s'associer avec un hedge fund ou des gestionnaires de capital-investissement du côté alpha et d'examiner les plateformes de type ETF pour le côté bêta. site

La relation de l'industrie avec la technologie s'est également améliorée, même si des incertitudes familières persistent. Alors que les organisations sont de plus en plus confiantes et aptes à adopter des technologies telles que la blockchain, les robots, lanalyse de données et lintelligence artificielle (IA), des réserves persistent quant à la manière dont ces ressources rentabiliseront leurs investissements et à la manière dont les organisations peuvent atténuer leurs risques potentiels. De plus, étant donné quil y a toujours un nouveau concurrent prêt à regarder au-delà de ces réserves, les organisations se sentent obligées de prendre une décision ou de prendre du retard

Les marchés obligataires ont été perturbés au début de la crise du COVID-19. Alors que des industries entières fermaient temporairement leurs portes, les entreprises et les ménages ont épuisé leurs économies ou ont eu besoin de crédit pour survivre aux pertes de revenus. À mesure que la volatilité augmentait, les gestionnaires de portefeuille ont vendu des titres pour gérer leurs expositions à effet de levier ou pour répondre aux appels de marge et aux demandes de rachat réels et anticipés. Sur les marchés financiers, une part substantielle de la demande de monnaie provient des gestionnaires dactifs. Après la COVID-19, le secteur des FNB au Canada a atteint un autre sommet historique, alors que les opportunités et les risques économiques, ainsi que l'innovation en matière de produits, stimulent la demande continue parmi les investisseurs