Taille et part du marché des biopesticides au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

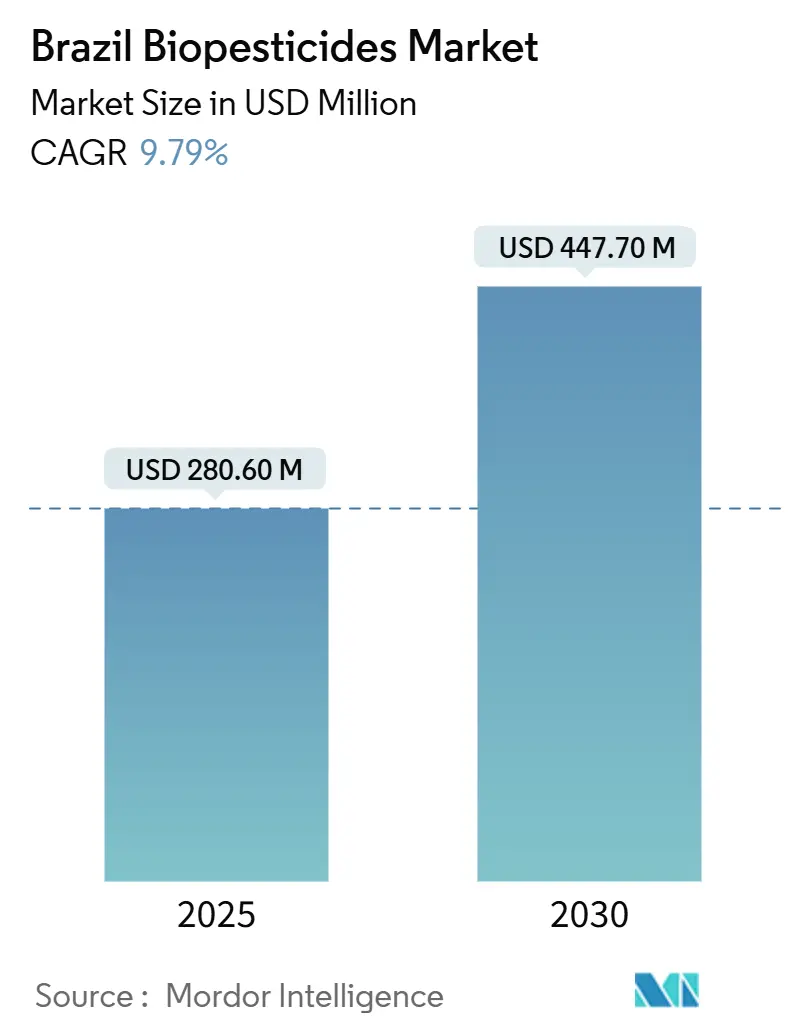

| Taille du Marché (2025) | 280.60 Millions de dollars américains |

| Taille du Marché (2030) | 447.70 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.79% CAGR |

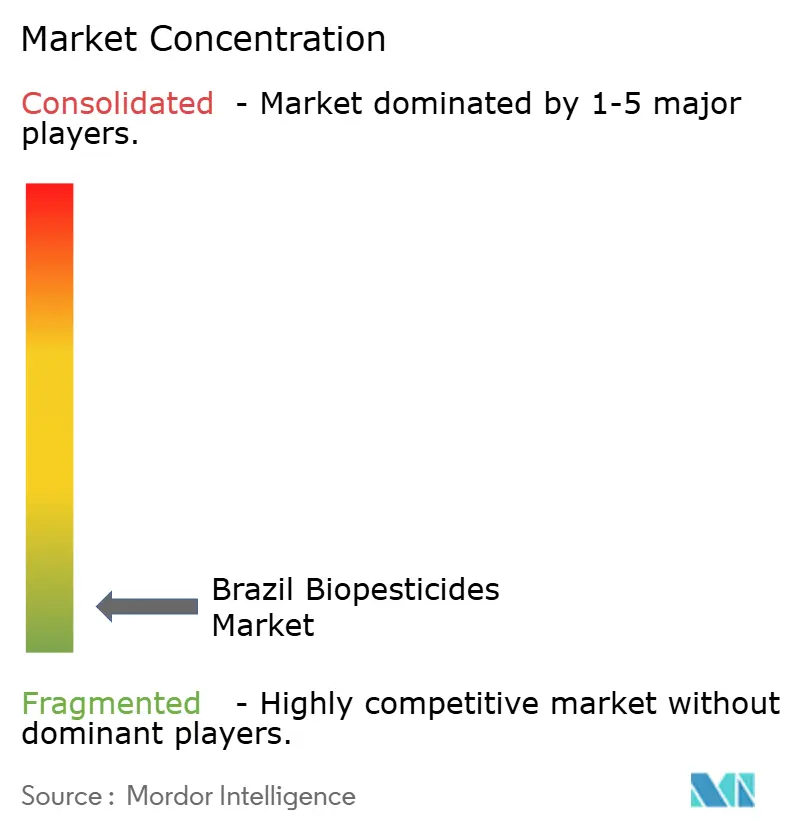

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biopesticides au Brésil par Mordor Intelligence

La taille du marché des biopesticides au Brésil s'établissait à 280,6 millions USD en 2025 et devrait atteindre 447,7 millions USD d'ici 2030, enregistrant un TCAC de 9,79 % sur la période de prévision. La demande croissante de produits sans résidus, le soutien réglementaire progressif du Programme national des bio-intrants, et les pressions croissantes de résistance aux produits chimiques dans le soja et le maïs propulsent le marché des biopesticides au Brésil. Des délais d'homologation rapides, des incitations fiscales et des lignes de crédit subventionnées ont abaissé les barrières à l'entrée, attirant aussi bien les innovateurs nationaux que les grandes multinationales. Les grands exploitants du Mato Grosso et du Goiás développent des biofermes à la ferme pour sécuriser un approvisionnement rentable, tandis que les plateformes de vente numérique élargissent l'accès aux produits à l'échelle nationale. Un leadership fragmenté, les cinq premiers fournisseurs ne détenant que 38,5 %, signale une ample marge de consolidation et de spécialisation de niche. [1]Source : Service agricole étranger de l'USDA, « Législation brésilienne sur les biopesticides – Production de biopesticides à la ferme », apps.fas.usda.gov

Principales conclusions du rapport

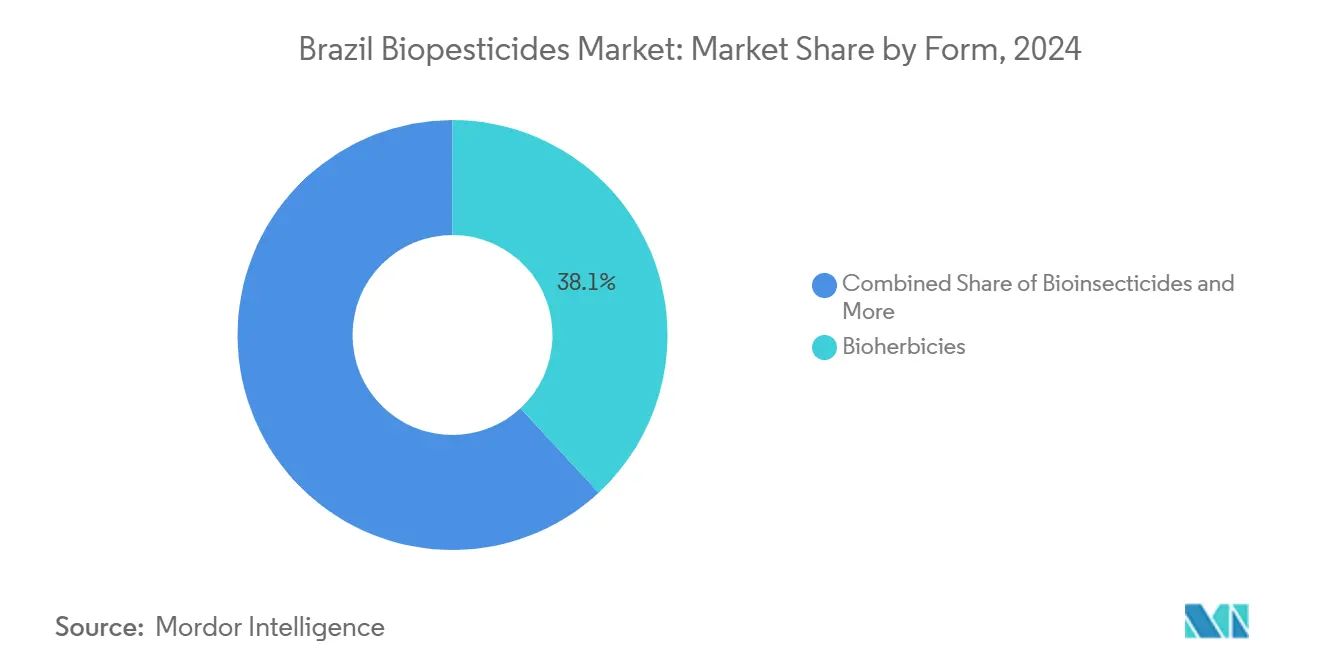

Par forme, les bioherbicides ont dominé avec une part de revenus de 38,1 % en 2024, tandis que les bioinsecticides devraient se développer à un TCAC de 10,2 % jusqu'en 2030.

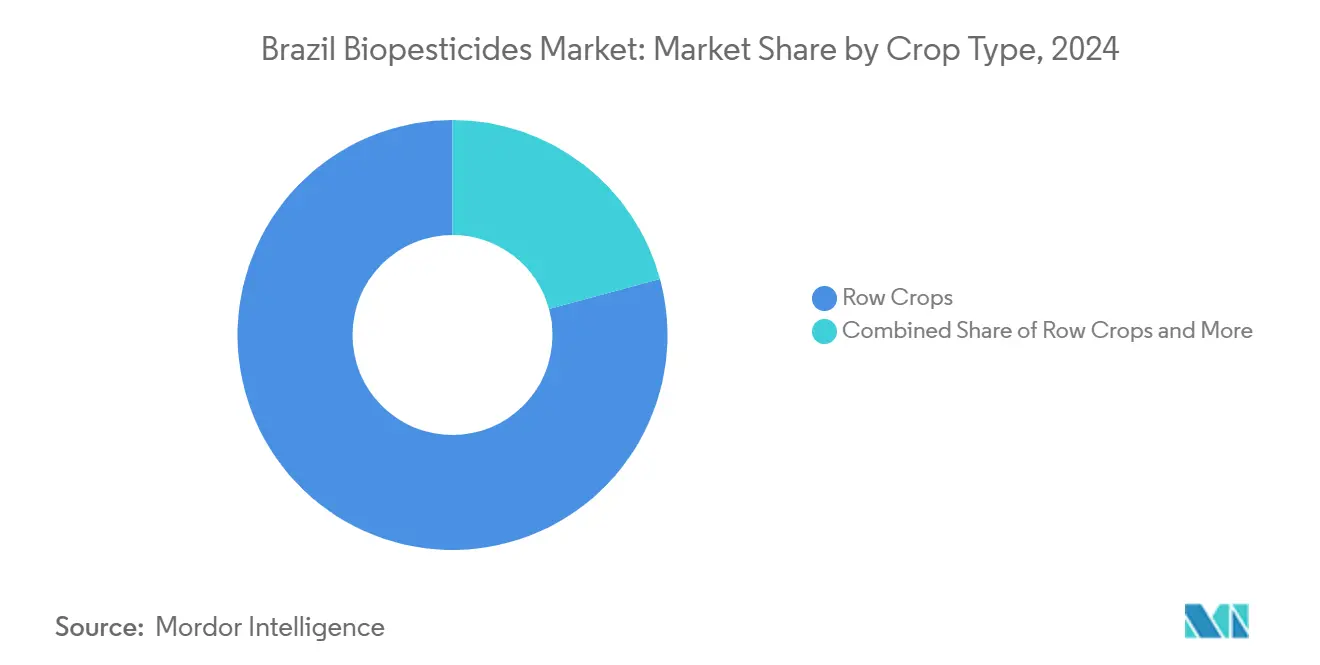

Par type de culture, les grandes cultures ont capturé une part de 79,0 % de la taille du marché des biopesticides au Brésil en 2024, et devraient afficher le TCAC le plus rapide de 9,85 % jusqu'en 2030.

Tendances et perspectives du marché des biopesticides au Brésil

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incitations du Programme national des bio-intrants | +2.8% | À l'échelle nationale, plus fortes dans le Midwest et le Sud | Moyen terme (2-4 ans) |

| Crise de résistance aux pesticides chimiques | +3.1% | À l'échelle nationale, aiguë dans le Cerrado et les régions du Sud | Court terme (≤ 2 ans) |

| Normes de résidus des marchés d'exportation | +2.2% | À l'échelle nationale, corridors axés sur l'exportation | Moyen terme (2-4 ans) |

| Coûts d'homologation inférieurs aux produits chimiques | +1.4% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Pilotes de biofermes à la ferme | +0.8% | Mato Grosso, Goiás, Midwest en expansion | Long terme (≥ 4 ans) |

| Expansion des marchés agroalimentaires numériques | +0.6% | À l'échelle nationale, plus élevée dans les régions agricoles développées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations du Programme national des bio-intrants

Le Programme national des bio-intrants du Brésil a établi une voie dédiée qui réduit les cycles d'homologation de huit ans à moins de vingt-quatre mois, soutenu par 1,2 milliard BRL (240 millions USD) de crédit subventionné jusqu'en 2027. La réduction des prélèvements ICMS abaisse les prix de vente de 15 % à 20 %, aidant les produits biologiques à atteindre la parité de coût avec les produits de synthèse et accélérant l'adoption sur le marché des biopesticides au Brésil. Des approbations plus rapides encouragent des pipelines de produits plus larges, tandis que des délais prévisibles attirent les financements en capital-risque. Les petits exploitants bénéficient d'un accès abordable aux technologies microbiennes éprouvées, réduisant le risque de rendement et stimulant les revenus ruraux. Les incitations financières du programme et la supervision simplifiée élèvent conjointement la pénétration du marché auprès d'exploitations agricoles de toutes tailles. [2]Source : Ministère de l'Agriculture, de l'Élevage et de l'Approvisionnement alimentaire, « Programme national des bio-intrants », agricultura.gov.br

Crise de résistance aux pesticides chimiques

La résistance au glyphosate affecte désormais plus de 40 % des champs de soja recensés, et la résistance aux pyréthrinoïdes handicape 60 % des hectares de maïs. La perte d'efficacité augmente les coûts de gestion des mauvaises herbes et des ravageurs de 18 % et provoque des baisses de rendement allant jusqu'à 25 % dans les régions à forte résistance. Les biopesticides offrent de nouveaux modes d'action, atténuant la pression de résistance et rétablissant la stabilité des rendements. La demande se concentre dans le Cerrado, où les cultures intensives à double cycle accélèrent la résistance, faisant des produits biologiques une protection rentable. Les multinationales et les spécialistes brésiliens lancent des mélanges microbiens empilés pour élargir les spectres de contrôle, maintenant le marché des biopesticides au Brésil sur une trajectoire de croissance à deux chiffres.

Normes de résidus des marchés d'exportation

Les mandats « De la ferme à la table » de l'Union européenne et les règles de tolérance zéro de la Chine contraignent les exportateurs brésiliens à réduire les résidus chimiques sous peine de rejets de leurs expéditions. Les acheteurs premium paient de 5 % à 10 % de plus pour des cargaisons de maïs et de soja conformes. Les exploitants du Mato Grosso, du Rio Grande do Sul et du Paraná déploient la protection biologique des cultures pour répondre à des tolérances plus strictes et sécuriser l'accès à des contrats à haute valeur ajoutée. La hausse de marge résultante compense les coûts de transition des produits, propulsant le marché des biopesticides au Brésil plus profondément dans les programmes agronomiques courants.

Coûts d'homologation inférieurs aux produits chimiques

Les dossiers biologiques nécessitent beaucoup moins d'études toxicologiques, réduisant les dépenses de conformité d'environ 60 % par rapport aux homologues synthétiques. Les start-ups et les spin-offs universitaires exploitent cet avantage de coût pour commercialiser rapidement des souches microbiennes natives. Le capital libéré alimente des essais sur le terrain supplémentaires et des améliorations de formulation, élargissant le choix des produits pour les agriculteurs. Les cycles d'examen prévisibles du MAPA réduisent le risque des investissements en R&D, attirant les investissements directs étrangers dans le secteur des biopesticides au Brésil.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Variabilité d'efficacité liée au climat | -1.8% | À l'échelle nationale, la plus marquée dans le Nord et le Nord-Est | Court terme (≤ 2 ans) |

| Lacunes dans la chaîne du froid et le stockage | -1.2% | Zones agricoles isolées | Moyen terme (2-4 ans) |

| Litiges de brevets sur les souches natives | -0.7% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'application | -0.9% | Frontières en expansion | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Variabilité d'efficacité liée au climat

Une chaleur tropicale supérieure à 35 °C peut réduire la viabilité des spores microbiennes de 60 % en une journée, tandis que les rayons ultraviolets intenses dégradent les substances actives botaniques. Les variations météorologiques régionales compliquent le calendrier d'application et font grimper les primes d'assurance contre les défaillances de performance. Les fournisseurs investissent dans l'encapsulation protectrice contre les UV et les souches thermotolérantes, mais les coûts de R&D supplémentaires font monter les prix finaux. Les États du Nord connaissent les déficits les plus marqués, ralentissant la progression globale du marché des biopesticides au Brésil jusqu'à ce que les formulations résistantes au climat soient développées à grande échelle.

Lacunes dans la chaîne du froid et le stockage

Les insuffisances de réfrigération réduisent la durée de conservation des produits de vingt-quatre mois à seulement huit, augmentant les pertes des distributeurs et les coûts des utilisateurs finaux de près de 30 %. Les agriculteurs des zones frontalières isolées retardent leurs achats, attendant les mois plus frais ou se tournant vers les produits de synthèse. Les sociétés de logistique commencent à piloter des hubs frigorifiques solaires le long des axes routiers clés, mais une couverture complète reste encore loin, freinant l'adoption dans les districts mal desservis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les bioherbicides maintiennent leur position de tête tandis que les bioinsecticides accélèrent

Les bioherbicides détenaient 38,1 % du marché des biopesticides au Brésil en 2024 et ont généré une demande robuste dans le soja et le maïs, où la lutte contre les mauvaises herbes absorbe la plus grande part des budgets de protection des cultures. Les bioinsecticides devraient se développer à un TCAC de 10,2 % jusqu'en 2030, alimentés par l'escalade des infestations de chenilles et les contraintes de résidus imposées par les exportations. Le premier segment s'appuie sur des formulations bien validées à base de Bacillus qui offrent une suppression constante du chiendent de Palmer et du liseron. L'adoption est la plus rapide dans le Midwest, où les exploitants ciblent les échappées résistantes au glyphosate. La collaboration de mai 2025 entre Corteva et Simbiose Agro se concentre sur des solutions bioinsecticides à base de Trichoderma, reflétant un pivot stratégique vers des niches de contrôle des ravageurs avec des options chimiques limitées. La double dynamique de stabilité herbicide et d'innovation insecticide consolide des avancées constantes à deux chiffres sur le marché plus large des biopesticides au Brésil.

L'innovation complémentaire dans les produits soutient la compétitivité. Les concentrés en suspension liquide dominent par leur part en raison de leur compatibilité avec les équipements, tandis que les biofongicides appliqués aux semences gagnent en importance pour une protection précoce contre les maladies. Les leviers politiques qui suppriment les goulets d'étranglement à l'homologation permettent aux fournisseurs d'étendre leurs portefeuilles à travers les modes, assurant des programmes intégrés de lutte contre les mauvaises herbes et les ravageurs. À mesure que les grandes exploitations intègrent bioherbicides et bioinsecticides dans un plan de rotation unifié, les formulateurs poursuivent des cocktails multi-souches qui élargissent les fenêtres d'efficacité et limitent l'accumulation de résistances.

Type de culture : les grandes cultures soutiennent le volume, les cultures de rente poursuivent la valeur

Les grandes cultures représentaient 79,2 % de la taille du marché des biopesticides au Brésil en 2024, avec le TCAC le plus rapide de 9,8 %, les plantations de soja et de maïs adoptant des solutions biologiques pour compenser la fatigue chimique et tenir leurs engagements à l'exportation. Les exploitations de plus de 10 000 hectares construisent des biofermes pour garantir la certitude des coûts et l'approvisionnement en temps voulu. L'horticulture à haute valeur ajoutée reste une niche en termes absolus, mais établit la référence pour les protocoles de lutte intégrée contre les ravageurs.

L'ampleur du segment des grandes cultures finance les investissements en R&D dans la découverte de souches et l'application de précision, générant des innovations ensuite réutilisées pour les superficies de spécialité. Les agronomes conçoivent des calendriers de rotation combinant des applications de Trichoderma sur les semences avec des applications foliaires de Beauveria, lissant les pics de demande tout au long de la saison. Cette cascade de segmentation ancre des schémas de consommation prévisibles au sein du marché des biopesticides au Brésil.

Analyse géographique

Le paysage d'adoption régional du Brésil reflète l'intensité agronomique, la maturité des infrastructures et l'orientation vers l'exportation. Le Midwest mène avec 45 % des ventes de 2024 et affiche une perspective de TCAC de 11,2 %, porté par des mégafermes de soja et de maïs qui absorbent la technologie à grande échelle. Le Mato Grosso seul traite plus de 2,5 millions d'hectares avec des produits biologiques, misant sur la certification sans résidus pour sécuriser des contrats européens et chinois. Le crédit soutenu par le gouvernement allège les dépenses d'investissement pour les fermenteurs à la ferme, permettant aux exploitants de réduire les coûts d'approvisionnement et de garantir l'approvisionnement pendant les périodes de forte pression.

La part de 32 % du Sud résulte de clusters agro-industriels bien établis et de réseaux de vulgarisation denses. Des exploitants progressistes du Rio Grande do Sul ont été les pionniers de l'utilisation en rotation des traitements de semences à base de Trichoderma et des pulvérisations foliaires de Beauveria, montrant une résilience de rendement constante et une parité de coût avec les programmes chimiques. Bien que son TCAC se modère à 8,9 % en raison de la maturité du marché, la région continue d'incuber l'innovation en matière de produits et de formulations qui se diffuse ensuite à l'échelle nationale.[3]Source : Association brésilienne de lutte biologique, « Rapport sur le développement du marché 2024 », controlebiologico.com.br

Le Sud-Est, le Nord-Est et le Nord détiennent ensemble une part de 23 % mais représentent la prochaine frontière de croissance du marché des biopesticides au Brésil. Les sucreries de São Paulo déploient des biofongicides à base de Bacillus pour endiguer la rouille brune, tandis que les secteurs agrumicoles adoptent des protocoles de pulvérisation semi-commerciaux en verger. Les producteurs de coton du Nord-Est se tournent vers les bioinsecticides pour lutter contre les infestations de vers de la capsule à mesure que l'efficacité chimique diminue. Les nouvelles zones de défrichement amazonien se tournent précocement vers les produits biologiques, cherchant à éviter les erreurs de résistance observées ailleurs. L'expansion de la chaîne du froid, les applications numériques de conseil et les stations frigorifiques mobiles démantelèrent progressivement les barrières logistiques, positionnant ces zones pour un TCAC supérieur à 12 % jusqu'en 2030.

Paysage concurrentiel

La concentration du marché reste faible, signalant des opportunités à la fois de consolidation et de spécialisation. Vittia Group est en tête en exploitant une capacité de fermentation locale et une gamme de quarante-sept produits biologiques. FMC suit après l'acquisition de la technologie Ballagro pour enrichir son catalogue microbien. Coromandel International se concentre sur des solutions de biofertigation à base de Bacillus adaptées aux sols à pH élevé.

Les alliances stratégiques définissent la concurrence. Corteva s'est associé à Simbiose Agro pour codévelopper des insecticides à base de Trichoderma répondant aux exigences strictes de l'UE en matière de résidus. BASF a accéléré le lancement de son Velifer à base de Bacillus thuringiensis via la voie accélérée du MAPA, renforçant sa crédibilité auprès des producteurs de soja. La participation minoritaire d'UPL dans Biotrop donne accès à des bibliothèques de souches natives et à un réseau de distributeurs solide. Les dépôts de brevets ont augmenté de 340 % entre 2020 et 2024, soulignant la course à l'innovation et augmentant la probabilité de négociations de licences croisées.

Les capacités d'agriculture numérique différencient de plus en plus les fournisseurs. Le centre de Paulínia de Bayer intègre la recherche sur la livraison par drone, tandis que Syngenta et l'Université de São Paulo affinent les algorithmes de synchronisation activés par l'IoT. Les entreprises qui associent de solides portefeuilles microbiens à une technologie d'application précise se positionnent pour capter des contrats premium et endiguer l'érosion due aux nouveaux entrants, maintenant la vigueur concurrentielle sur le marché des biopesticides au Brésil.

Leaders du secteur des biopesticides au Brésil

Atlántica Agrícola

Coromandel International Ltd

FMC Corporation

Valent Biosciences LLC

Vittia Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Corteva Agriscience a conclu un partenariat stratégique avec Simbiose Agro pour codévelopper et commercialiser des bioinsecticides à base de Trichoderma ciblant les ravageurs lépidoptères dans les systèmes de culture de maïs et de soja. L'accord combine l'infrastructure mondiale de découverte de Corteva avec l'optimisation localisée des souches et l'expertise réglementaire de Simbiose.

- Janvier 2025 : Le Groupe Amaggi a mis en service sa bioferme de 120 millions BRL (24 millions USD) au Mato Grosso, capable de produire des intrants à base de Bacillus et de Trichoderma pour 500 000 hectares chaque saison. L'installation intègre un suivi qualité en circuit fermé et positionne Amaggi pour réduire ses coûts d'intrants de 25 % par rapport aux achats commerciaux.

- Mars 2024 : BASF SE a lancé Velifer, un bioinsecticide à base de Bacillus thuringiensis conçu pour résister à l'indice UV élevé du Brésil, après avoir obtenu une homologation prioritaire via la voie biologique du MAPA. Les essais sur le terrain ont enregistré une suppression des vers à 92 % en soixante-douze heures.

Périmètre du rapport sur le marché des biopesticides au Brésil

Le rapport sur le marché des biopesticides au Brésil est segmenté par forme (biofongicides, bioherbicides et bioinsecticides) et par type de culture (cultures de rente, grandes cultures et cultures horticoles). Les prévisions de marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Biofongicides |

| Bioherbicides |

| Bioinsecticides |

| Autres biopesticides |

| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Forme | Biofongicides |

| Bioherbicides | |

| Bioinsecticides | |

| Autres biopesticides | |

| Type de culture | Cultures de rente |

| Cultures horticoles | |

| Grandes cultures |

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen est le volume moyen de biopesticides appliqués par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures à fibres et autres cultures industrielles).

- FONCTION - La fonction de protection des cultures des produits biologiques agricoles comprend les produits qui préviennent ou contrôlent divers stress biotiques et abiotiques.

- TYPE - Les biopesticides préviennent ou contrôlent divers ravageurs, notamment les insectes, les maladies et les mauvaises herbes, pour éviter les dommages aux cultures et les pertes de rendement.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non consommables vendues en tout ou en partie pour fabriquer des produits finis dans un but lucratif. |

| Lutte intégrée contre les ravageurs (LIR) | La LIR est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment les contrôles biologiques, les pratiques culturales et l'utilisation sélective des pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents de biocontrôle bactériens, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour donner une efficacité optimale au produit. |

| Agent pathogène | Un agent pathogène est un organisme provoquant une maladie chez son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils contribuent à contrôler les dommages causés par les ravageurs aux cultures et réduisent le besoin de pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces mycorrhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité des sols et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/biologiques utilisés pour gérer les ravageurs agricoles en utilisant des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent des ravageurs et contribuent à contrôler les dommages causés par les ravageurs aux cultures. Parmi les espèces de prédateurs couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont connus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique destinés à la fertilité des sols et à la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de croissance des plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles visant à améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol qui améliorent la santé des sols, notamment la fertilité et la structure du sol. |

| Extrait d'algues marines | Les extraits d'algues marines sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolydes. Ces substances stimulent la germination des graines et l'établissement des cultures, ainsi que la croissance et la productivité totales des plantes. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries fixatrices d'azote symbiotiques | Les bactéries fixatrices d'azote symbiotiques telles que Rhizobium obtiennent de la nourriture et un abri de l'hôte et, en retour, fournissent de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| Service de recherche agricole (ARS) | L'ARS est l'agence principale de recherche interne scientifique du Département américain de l'Agriculture. Il vise à trouver des solutions aux problèmes agricoles rencontrés par les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux respectifs contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou agents pathogènes des plantes. |

| Ectomycorhizes (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique des champignons avec les racines nourricières des plantes supérieures dans laquelle la plante et les champignons bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables requises pour les prévisions de marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.