Taille et part du marché du maïs en Asie-Pacifique

Analyse du marché du maïs en Asie-Pacifique par Mordor Intelligence

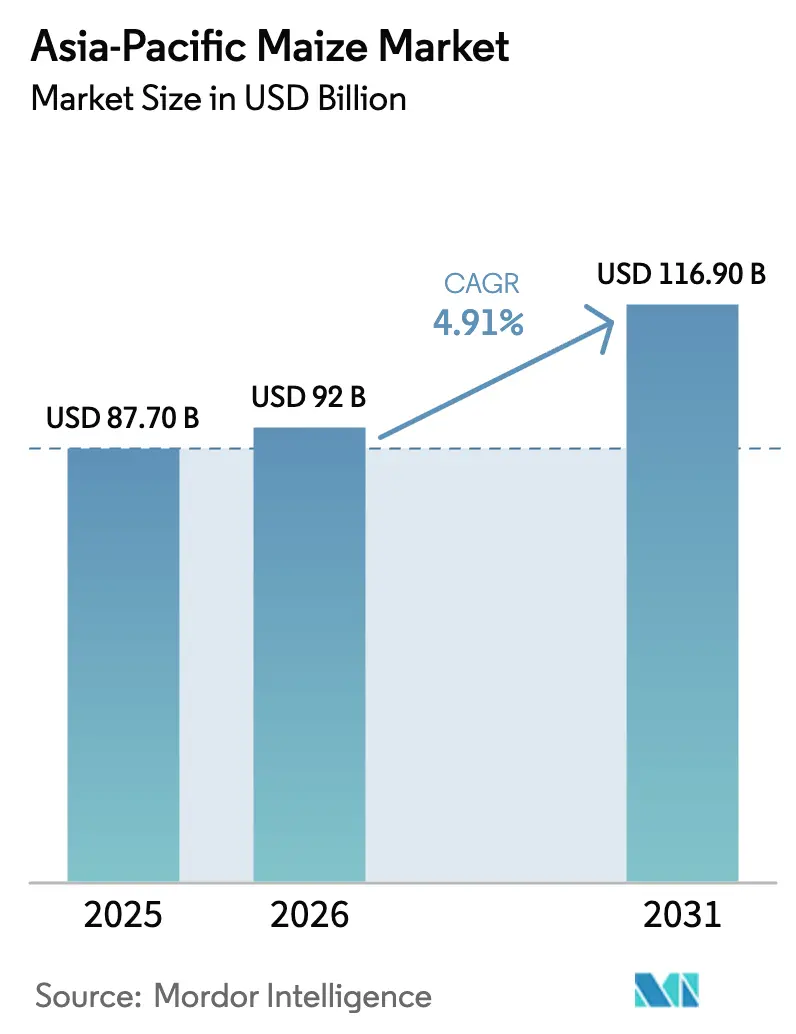

Le marché du maïs en Asie-Pacifique devrait croître de 87,70 milliards USD en 2025 à 92,00 milliards USD en 2026, et devrait atteindre 116,90 milliards USD d'ici 2031, avec un CAGR de 4,91 % sur la période 2026-2031. L'intensification de l'alimentation animale dans les secteurs de la volaille et de l'aquaculture reste le principal moteur structurel, renforcé par les ajouts de capacités de transformation approfondie en Chine et en Asie du Sud-Est qui augmentent le débit d'amidon et d'édulcorants et élargissent les bassins de valeur en aval. La politique de mélange d'éthanol de l'Inde continue de réorienter les céréales vers le carburant dans les districts prioritaires, ce qui soutient les prix à la ferme, encourage les superficies cultivées et remodèle les flux commerciaux [2]Autorité de développement des exportations de produits agricoles et alimentaires transformés, « Tableau de bord mensuel – Maïs », APEDA, apeda.gov.in. Les entreprises de transformation investissent dans des taux d'exploitation plus élevés à mesure que la rentabilité s'est améliorée fin 2025, ce qui accroît la demande industrielle de féculents, d'édulcorants et d'acides aminés dérivés du maïs en Chine [1]Administration nationale des réserves alimentaires et stratégiques, « Progrès accéléré, hausse des prix - Les ventes sur le marché du maïs en plein essor », Administration nationale des réserves alimentaires et stratégiques, lswz.gov.cn. Les signaux politiques et réglementaires concernant l'efficacité alimentaire et les économies de céréales dans les grands marchés consommateurs influencent également les formules de ration et soutiennent la résilience du marché du maïs en Asie-Pacifique à travers les cycles.

Principaux enseignements du rapport

Par géographie, la Chine représentait 66,0 % de la taille du marché du maïs en Asie-Pacifique en 2025, tandis que l'Inde devrait croître à un CAGR de 6,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du maïs en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la demande en alimentation animale provenant des secteurs de la volaille, de l'aquaculture et des produits laitiers | +1.8% | Mondial, avec une croissance principale en Chine, en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Développement des capacités de transformation approfondie du maïs industriel en Chine et en Asie du Sud-Est | +1.2% | Chine (principal), Indonésie, Thaïlande et Viêt Nam | Long terme (≥ 4 ans) |

| Demande tirée par la politique de mélange d'éthanol à base de céréales en Inde | +0.9% | National (Inde), avec des gains précoces au Maharashtra, au Karnataka et en Uttar Pradesh | Court terme (≤ 2 ans) |

| Adoption de semences hybrides et mécanisation améliorant les rendements en Asie du Sud et du Sud-Est | +0.7% | Inde, Indonésie et Philippines, avec des retombées au Myanmar et au Cambodge | Moyen terme (2-4 ans) |

| Facilitation des échanges et ajustements tarifaires dans le cadre du RCEP bénéficiant aux dérivés du maïs | +0.2% | Signataires du Partenariat économique régional global (RCEP) (Association des nations de l'Asie du Sud-Est (ASEAN)), Chine, Japon, Corée du Sud, Australie et Nouvelle-Zélande) | Long terme (≥ 4 ans) |

| Diversification des formulations d'alimentation animale augmentant l'inclusion du maïs là où il est compétitif | +0.1% | Chine, Viêt Nam et Thaïlande, et marchés secondaires en Asie du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de la demande en alimentation animale provenant des secteurs de la volaille, de l'aquaculture et des produits laitiers

L'absorption de maïs fourrager en Chine a atteint 193,5 millions de tonnes métriques lors de la campagne de commercialisation 2025/26, ce qui a ancré la demande de base malgré les périodes de pression sur les marges des éleveurs fin 2025. Les stocks de bétail et de volaille sont restés élevés fin 2025, ce qui a soutenu une utilisation stable des aliments composés et maintenu l'inclusion du maïs dans les formulations à moindre coût. Les segments avicoles et bovins de l'Inde ont ensemble absorbé de grands volumes de maïs en 2024-25, les tableaux de bord officiels montrant une demande soutenue de la part des intégrateurs avicoles et des programmes de ration laitière dans les principaux pôles. L'alimentation aquacole se développe au Viêt Nam à mesure que les densités d'élevage augmentent dans les bassins prioritaires et que les intégrateurs développent des formules plus performantes pour les crevettes et les poissons. Les leaders de l'alimentation animale ont ajouté des capacités et une traçabilité numérique ces dernières années, Charoen Pokphand Foods exploitant une fabrication d'aliments régionale significative et maintenant une traçabilité vérifiée à 100 % de l'approvisionnement en maïs pour la Thaïlande, ce qui renforce les normes d'approvisionnement sur l'ensemble du marché du maïs en Asie-Pacifique. Les programmes politiques dans les grands marchés consommateurs promeuvent des actions d'économie de céréales et une nutrition de précision, qui ensemble soutiennent une utilisation disciplinée du maïs tout en protégeant les objectifs d'efficacité alimentaire au sein du marché du maïs en Asie-Pacifique.

Développement des capacités de transformation approfondie du maïs industriel en Chine et en Asie du Sud-Est

Le système de transformation approfondie de l'amidon de maïs en Chine devrait fonctionner avec une capacité installée dépassant 125 millions de tonnes métriques d'ici 2025. Le débit et les taux d'exploitation devraient s'améliorer, soutenus par de meilleures marges en fin d'année. En 2024, la production d'amidon de maïs en Chine a atteint 37,99 millions de tonnes métriques, représentant 63,3 % de la part mondiale. De plus, près des deux tiers de la production nationale étaient concentrés parmi les principaux transformateurs, mettant en évidence les avantages d'échelle en matière de gestion de l'énergie et de l'eau. La demande de sirop de maïs à haute teneur en fructose (HFCS) dans la région Asie-Pacifique devrait croître significativement au cours de la période de prévision. Cette croissance soutient une demande stable de maïs pour la conversion amidon-sucre dans les circuits des boissons et des aliments transformés. Les multinationales continuent d'investir dans des pôles de transformation intégrés pour sécuriser les matières premières et servir les clients régionaux. Par exemple, le complexe de Songyuan de Cargill dans le Jilin transforme le maïs en amidons, HFCS, alcools industriels et coproduits d'alimentation animale, tout en pilotant des programmes d'eau et d'engrais avec des producteurs sous contrat. L'écosystème de transformation étendu en Chine permet une commutation flexible des produits entre les dérivés d'amidon et les acides aminés, permettant une adaptabilité à l'évolution de la demande. Cette flexibilité renforce le marché du maïs en Asie-Pacifique lors des fluctuations des prix des matières premières. Pendant ce temps, les installations d'Asie du Sud-Est en Indonésie et en Thaïlande améliorent leurs capacités pour répondre aux acheteurs halal et régionaux. Ces développements diversifient progressivement l'approvisionnement en dehors de la Chine tout en ancrant la création de valeur régionale au sein du marché du maïs en Asie-Pacifique.

Demande tirée par la politique de mélange d'éthanol à base de céréales en Inde

L'Inde a progressé vers des objectifs plus élevés de mélange d'essence en 2025 et a continué à mobiliser des céréales pour l'éthanol, ce qui a soutenu les superficies cultivées et les achats locaux dans les zones de production de maïs. Les tableaux de bord officiels montrent que les utilisateurs domestiques ont absorbé davantage d'approvisionnement, tandis que les exportations se sont modérées à mesure que les circuits d'alimentation animale et industriels ont élargi leur demande sur les céréales disponibles. Les ajustements de politique pour l'année d'approvisionnement 2025/26 ont élargi les matières premières autorisées pour l'éthanol, ce qui aide à équilibrer les fluctuations du cycle sucrier et offre une couverture aux distilleries qui approvisionnent également en maïs. L'alignement des appels d'offres des compagnies pétrolières, des normes de qualité et des incitations au niveau des États améliore la visibilité des achats pour les zones maïsicoles liées aux usines d'éthanol à base de céréales, ce qui contribue à un débouché prévisible et à une réalisation plus stable pour les agriculteurs sur le marché du maïs en Asie-Pacifique [3]Bureau de presse de l'information, « La production de céréales bat des records », Ministère de l'Agriculture et du Bien-être des agriculteurs, pib.gov.in. Le corridor éthanol est devenu un tampon structurel capable de lisser la variabilité de la demande en maïs aux côtés des circuits d'alimentation animale et d'amidon, ce qui renforce le marché du maïs en Asie-Pacifique à travers les saisons [2].

Adoption de semences hybrides et mécanisation améliorant les rendements en Asie du Sud et du Sud-Est

L'adoption continue de semences hybrides et le passage vers des produits à caractères améliorés, là où les réglementations le permettent, façonnent le marché du maïs en Asie-Pacifique. Les initiatives gouvernementales et industrielles promeuvent des caractères tels que la tolérance à la sécheresse, la résistance aux ravageurs et une meilleure tenue de tige, en accord avec la mécanisation croissante des processus de plantation et de récolte dans la région. Ces avancées contribuent à une plus grande stabilité des rendements pour les petits exploitants et les exploitations de taille moyenne. En Indonésie, le secteur semencier élargit la distribution et les efforts de vulgarisation dans les provinces clés, soutenu par des programmes menés par des associations qui améliorent l'accès à des semences de qualité et à des conseils agronomiques. De même, les Philippines ont alloué des financements à la recherche et au développement semenciers tout en maintenant des mécanismes de soutien des prix planchers. Ces mesures atténuent les risques pour les producteurs adoptant des variétés améliorées, encourageant l'adoption saisonnière et réduisant les risques d'investissement en intrants. La combinaison de l'adoption de semences hybrides et de services de précision, tels que la densité de plantation optimisée et la gestion des nutriments, continue de combler l'écart de rendement par rapport aux références mondiales, renforçant le marché du maïs en Asie-Pacifique à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accès limité au financement agricole parmi les petits exploitants | -0.5% | Inde, Indonésie et Philippines, zones rurales au Myanmar et au Cambodge | Moyen terme (2-4 ans) |

| Accès limité aux intrants de qualité (semences certifiées et engrais équilibrés) | -0.4% | Inde (États de l'Est), Indonésie (îles extérieures) et Philippines (Mindanao) | Moyen terme (2-4 ans) |

| Frictions réglementaires sanitaires et phytosanitaires (SPS) et relatives aux organismes génétiquement modifiés (OGM) limitant le commerce transfrontalier et la plantation | -0.3% | Chine (contrôles des importations), Inde (interdiction de plantation OGM), ASEAN (approbations OGM variées) | Long terme (≥ 4 ans) |

| Pression de substitution du blé, du manioc et des drêches de distillerie séchées avec solubles (DDGS) dans l'alimentation animale lors des écarts de prix | -0.2% | Chine (blé), Asie du Sud-Est (manioc), Viêt Nam et Corée du Sud (DDGS) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accès limité aux intrants de qualité (semences certifiées et engrais équilibrés)

L'utilisation de semences certifiées et l'application d'engrais équilibrés restent irrégulières dans certaines parties de l'Asie du Sud et du Sud-Est, ce qui freine les gains de rendement dans les zones pluviales et maintient la productivité en dessous des leaders mondiaux dans plusieurs zones du marché du maïs en Asie-Pacifique. Les programmes publics tentent d'améliorer l'accès aux intrants et la vulgarisation, mais les contraintes logistiques ralentissent la livraison au dernier kilomètre pour les petits exploitants dans les îles extérieures et les districts reculés. Les Philippines ont déployé des financements pour la R&D semencière et des dispositifs de protection des prix pour les producteurs, qui soutiennent l'adoption de semences hybrides et aident à stabiliser les revenus lors des fluctuations du marché. La variabilité régionale de l'accès au crédit limite également la capacité des agriculteurs à améliorer leurs intrants et à se mécaniser à grande échelle, ce qui ralentit le rythme des gains agronomiques sur le marché du maïs en Asie-Pacifique. À terme, une meilleure vulgarisation, une assurance qualité des semences et une gestion des nutriments devraient élever le niveau de base des intrants et réduire la dispersion des rendements entre les districts.

Pression de substitution du blé, du manioc et des drêches de distillerie séchées avec solubles (DDGS) dans l'alimentation animale lors des écarts de prix

La consommation de blé fourrager en Chine devrait atteindre 36 millions de tonnes métriques lors de la campagne MY2025/26, car le rétrécissement des écarts de prix réduit l'inclusion du maïs dans les rations alimentaires durant ces périodes. L'introduction des importations brésiliennes de DDGS en mai 2025, rendue possible par de nouveaux protocoles phytosanitaires, élargit les options en protéines et en énergie, réduisant potentiellement l'utilisation du maïs si les coûts livrés sont compétitifs. En Asie du Sud-Est, les chips et granulés de manioc continuent de servir de substituts énergétiques lorsqu'ils sont économiquement viables. Des essais contrôlés indiquent que les sous-produits de manioc fermenté peuvent remplacer des portions substantielles de maïs dans les régimes alimentaires des canards sans affecter les performances. L'approvisionnement en manioc du Viêt Nam vers les circuits d'alimentation animale devrait croître en 2026 après un 2025 plus faible, soutenant une ration flexible dans les secteurs de l'aquaculture et de l'élevage. L'utilisation d'outils de formulation à moindre coût permet aux fabricants d'aliments de passer alternativement du blé, du manioc, des DDGS et du maïs, soulignant l'importance des écarts de prix et des changements de politique dans l'influence de la demande à court terme en maïs au sein du marché du maïs en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

La Chine devrait maintenir une position dominante sur le marché du maïs en Asie-Pacifique d'ici 2025, représentant 66,0 % de la valeur du marché. Le pays ancre à la fois la demande d'alimentation animale et de transformation. Cela met en évidence l'influence significative de la Chine sur le marché régional du maïs. Les gains de production se sont concentrés dans le Nord-Est, portés par une mécanisation accrue et des conditions d'humidité favorables, qui ont soutenu une productivité plus élevée ces dernières années et assuré un approvisionnement régulier pour les usines d'alimentation animale et les usines d'amidon. L'activité de transformation industrielle s'est renforcée vers la fin 2025, soutenue par une meilleure rentabilité et des taux d'exploitation plus élevés. Cela a conduit à une production accrue d'amidons, d'édulcorants et de produits de fermentation, renforçant davantage l'influence de la Chine sur les flux régionaux de maïs. Les importations, cependant, ont fortement diminué en 2024/25 et sont restées inférieures à 6 millions de tonnes métriques en 2025/26 en raison d'une application stricte des quotas. Cela reflète un accent continu sur l'approvisionnement domestique et une fenêtre d'importation plus étroite par rapport au début de la décennie. Les mesures politiques visant à promouvoir les économies de céréales dans l'alimentation animale devraient réduire l'intensité en maïs par unité de produit animal d'ici 2030. Cela devrait modérer la croissance de la demande à long terme et souligner le rôle des coproduits et des protéines alternatives dans les formulations d'alimentation animale au sein du marché du maïs en Asie-Pacifique.

L'Inde est le pays à la croissance la plus rapide sur le marché du maïs en Asie-Pacifique, avec un CAGR de 6,0 % au cours de la période de prévision 2026-2031. Cette croissance est portée par l'expansion du secteur avicole et les initiatives de mélange d'éthanol, qui redirigent les flux de céréales vers les utilisateurs domestiques et contribuent à stabiliser les revenus agricoles dans plusieurs régions. Entre 2023-24 et 2025-26, la production a augmenté grâce à l'expansion des superficies cultivées et à des conditions saisonnières favorables dans les États clés. Les mises à jour officielles des cultures et les données mondiales de production confirment la croissance de l'offre, qui soutient les usines d'alimentation animale, les usines d'amidon et les distilleries. Les expéditions à l'exportation vers les pays voisins ont diminué à mesure que la demande intérieure augmentait, tandis que les importations ciblées ont augmenté en 2024-25 pour répondre aux besoins localisés. Cela met en évidence la manière dont les ajustements commerciaux stratégiques complètent l'équilibre offre-demande domestique sur le marché du maïs en Asie-Pacifique. Les secteurs de l'alimentation animale et industriels continuent de bénéficier de politiques coordonnées et de mesures de soutien aux cultures, qui promeuvent la mécanisation et l'adoption de semences améliorées dans plusieurs États de la région.

L'Indonésie a atteint l'autosuffisance en 2025, produisant 16,11 millions de tonnes métriques de maïs, dépassant la consommation de 470 000 tonnes métriques, avec des stocks de report atteignant environ 4,5 millions de tonnes métriques. Cela a permis une position zéro importation pour 2026 et a autorisé des appels d'offres d'exportation provisoires sans compromettre la sécurité de l'approvisionnement domestique sur le marché du maïs en Asie-Pacifique. Les prix planchers à la ferme et en entrepôt fixés par le gouvernement ont soutenu les décisions de plantation et encouragé l'adoption de la mécanisation et de semences certifiées dans les provinces prioritaires, renforçant la résilience à la ferme. En revanche, les Philippines restent structurellement dépendantes des importations, avec des importations MY2025/26 projetées à 1,85 million de tonnes métriques pour combler l'écart entre la production et la consommation. Cette dépendance continue d'exposer le pays aux prix d'importation et aux normes de qualité appliquées par les agences nationales. Au cours du premier semestre 2025, la production de maïs a augmenté de manière significative. Cependant, les pertes liées aux typhons dans certaines parties de la vallée de Cagayan plus tard dans l'année ont mis en évidence la nécessité d'investissements post-récolte et de pratiques agronomiques résilientes sur le marché du maïs en Asie-Pacifique.

Paysage réglementaire

L'environnement réglementaire du maïs en Asie-Pacifique est de plus en plus façonné par la conformité commerciale liée à la durabilité, les mises à jour des normes relatives aux semences et à l'alimentation, et des règles de biosécurité spécifiques à chaque pays. En 2026, la Thaïlande a durci les règles transfrontalières relatives au maïs fourrager en exigeant une certification sans brûlage pour les importations afin de répondre aux préoccupations liées aux PM2,5, et elle a étendu le quota d'importation de maïs fourrager de 2026 à 1 million de tonnes avec un tarif de 0%. Cela accroît la valeur de la traçabilité et de la vérification d'origine pour les fournisseurs régionaux, y compris le Myanmar.

La Chine a continué de mettre à jour les normes affectant le matériel de plantation et les ingrédients alimentaires en aval. En octobre 2025, la SAMR a mis en œuvre la norme GB4404.1-2024 pour les semences de cultures vivrières, incluant des exigences de qualité spécifiques concernant les semences de maïs génétiquement modifiées. En avril 2025, la SAMR a mis en œuvre la norme de farine de maïs GB/T 10463-2024, remplaçant l'ancienne version de 2008. Ces changements coexistent avec des approbations OGM inégales et des exigences de conformité SPS à travers la région, qui maintiennent les corridors commerciaux segmentés à travers l'Asie-Pacifique malgré des cadres plus larges de libéralisation tarifaire.

Analyse de la chaîne de valeur

La chaîne de valeur du maïs en Asie-Pacifique s'étend de l'approvisionnement en intrants (semences hybrides et engrais) à la production agricole, où les petits exploitants dominent en Asie du Sud et du Sud-Est, tandis que des systèmes plus mécanisés sont visibles dans certaines régions de Chine. Après l'agrégation par les négociants et les coopératives, la conversion en aval comprend l'aliment composé, l'amidon et les édulcorants, et l'éthanol. La traction industrielle est de plus en plus évidente en Inde, où la demande d'éthanol soutenue par les politiques publiques a coïncidé avec une disponibilité domestique plus restreinte et un virage vers des importations ciblées en 2024-25, tandis que les grands transformateurs et les hubs intégrés tels que les complexes de mouture humide du maïs et de transformation approfondie soutiennent les flux d'écoulement et de coproduits vers les circuits d'alimentation animale et alimentaire.

Les gouvernements et les grands acheteurs poussent à une coordination plus étroite via l'approvisionnement direct et une conformité auditable. En Inde, le ministère de l'Agriculture a approuvé un projet de chaîne de valeur du maïs PPPAVCD avec Ninjacart en avril 2025 afin de relier les agriculteurs aux unités d'éthanol de l'Uttar Pradesh, dans le but de formaliser l'approvisionnement et de réduire les pertes liées à l'intermédiation. Le commerce transfrontalier est également remodelé par les exigences de traçabilité environnementale, notamment les conditions d'importation sans brûlage de la Thaïlande à partir de 2026. Cela accroît l'importance de la certification, des tests, du séchage et des infrastructures de stockage, ainsi que de la traçabilité numérique au niveau des lots, de l'exploitation agricole jusqu'à l'usine d'alimentation animale.

Paysage concurrentiel

Le marché du maïs en Asie-Pacifique présente une structure bifurquée où les segments des semences et de la transformation approfondie affichent une consolidation modérée, tandis que la fabrication d'aliments et la production agricole restent fragmentées. Dans les semences, la part combinée des principales entreprises mondiales et régionales est significative mais laisse de la place aux champions locaux pour concurrencer sur l'adéquation du germoplasme et la portée de la distribution dans les segments de petits exploitants sensibles aux prix sur l'ensemble du marché du maïs en Asie-Pacifique. L'industrie de l'amidon en Chine affiche une concentration plus élevée parmi les principaux transformateurs, qui tirent parti de leur échelle pour l'efficacité énergétique et hydrique et s'intègrent dans les acides aminés et les amidons modifiés pour lisser les marges à travers les cycles de prix. Ces structures soutiennent un débit régulier pour les dérivés à base de maïs qui alimentent les circuits alimentaires, des boissons et industriels sur le marché du maïs en Asie-Pacifique.

Les acteurs mondiaux de la chaîne d'approvisionnement continuent de remodeler l'origination et la logistique, ce qui influence la disponibilité et les prix pour les acheteurs dans toute l'Asie-Pacifique. La fusion de Bunge et Viterra en juillet 2025 a consolidé les réseaux d'exportation et de trituration reliant l'Amérique du Sud et la mer Noire à l'Asie, et elle s'est accompagnée de conditions réglementaires pour protéger la fiabilité de l'approvisionnement en Chine, confirmant le poids stratégique de la demande asiatique. Le pôle intégré de transformation du maïs de Cargill dans le Jilin illustre un modèle où la contractualisation des matières premières, la transformation et les circuits clients sont co-localisés pour réduire le risque logistique et servir efficacement les marchés domestiques et d'exportation au sein du marché du maïs en Asie-Pacifique. Ces mouvements complètent les efforts politiques au niveau national qui mettent l'accent sur la sécurité de l'approvisionnement domestique tout en maintenant les voies commerciales adaptables lors des chocs de récolte ou des fluctuations politiques sur le marché du maïs en Asie-Pacifique.

Dans l'alimentation animale, les champions régionaux restent influents tandis que la longue traîne des usines préserve un paysage décentralisé. Charoen Pokphand Foods maintient une grande capacité régionale et continue d'investir dans des mises à niveau d'usines intelligentes et un approvisionnement traçable qui réduisent le risque de contamination et s'alignent sur les exigences émergentes en matière d'Environnement, Social et Gouvernance (ESG), ce qui renforce la confiance des clients dans toute l'Asie du Sud-Est sur le marché du maïs en Asie-Pacifique. Les marchés nationaux de l'alimentation animale restent fragmentés au-delà des groupes leaders, ce qui ralentit l'adoption de la nutrition de précision assistée par logiciel dans certaines provinces et maintient une variabilité dans les pratiques d'inclusion du maïs. En conséquence, la stratégie concurrentielle tourne autour de l'échelle, de l'intégration et de la traçabilité dans certains nœuds, et autour du service localisé, du crédit et du regroupement des intrants dans d'autres, ce qui définit ensemble la dynamique actuelle du marché du maïs en Asie-Pacifique.

Opportunités de marché et perspectives d'avenir

La valorisation en aval et la substitution domestique restent des domaines d'opportunité clés, soutenus par l'activité d'investissement dans la transformation du maïs en Asie du Sud. En Inde, Regaal Resources a mis en service en mai 2026 une extension de son installation de mouture humide du maïs à Kishanganj, au Bihar, doublant la capacité de broyage de 825 TPD à 1 650 TPD. Le même mois, Riddhi Siddhi Gluco Biols a finalisé l'acquisition de l'usine de mouture humide du maïs de Cargill India à Davangere, dans le Karnataka, ajoutant une capacité de traitement annuelle de 300 000 tonnes métriques. Ces avancées élargissent le marché adressable pour le maïs de qualité industrielle, les dérivés d'amidon et la demande liée à la fermentation, tout en resserrant les attentes d'approvisionnement en matière de qualité constante du grain.

Du côté de l'offre, la diversification des surfaces cultivées portée par les politiques publiques et des liens de marché plus formels créent de la place pour les semences, les services agronomiques, le stockage et l'origination traçable. Le Pendjab a étendu son programme de diversification du maïs Kharif à 16 districts pour la saison 2026-27, visant un basculement du paddy vers le maïs, tandis que le Népal a intensifié les approches du modèle de maïs commercial soutenu par le CIMMYT afin de renforcer les liens de marché avec la participation du secteur privé. Parallèlement, les exigences d'importation liées à la durabilité en Thaïlande, notamment la certification sans brûlage, créent une voie plus claire pour les chaînes d'approvisionnement certifiées, cartographiées et ségréguées en Asie du Sud-Est continentale. Cela profite aux exportateurs et négociants capables de documenter la conformité de bout en bout.

Développements récents du secteur

- Juillet 2026 : Nishat Group a finalisé l'acquisition de Rafhan Maize au Pakistan. L'opération consolide une importante base de transformation domestique au sein d'un grand conglomérat, renforçant l'intégration à travers l'approvisionnement, la mouture et les produits dérivés du maïs sur un marché majeur de consommation et de transformation en Asie du Sud.

- Mai 2026 : Riddhi Siddhi Gluco Biols Ltd. a finalisé l'acquisition de l'installation de mouture humide du maïs de Cargill India à Davangere, dans le Karnataka, avec une capacité de traitement annuelle d'environ 300 000 tonnes métriques. La transaction accélère la consolidation du segment de l'amidon et des dérivés en Inde et étend la profondeur de fabrication locale pour les clients de l'agroalimentaire, de la pharmacie et de l'industrie qui dépendent d'intrants constants à base de maïs.

- Décembre 2025 : La Commission nationale du développement et de la réforme de Chine (NDRC) a annoncé des projets d'expansion de la culture de fourrages de haute qualité, y compris le maïs d'ensilage, parallèlement à des programmes d'amélioration du rendement à grande échelle pour les grandes cultures. Cette initiative renforce l'attention politique portée à la productivité et à l'usage différencié du maïs dans les systèmes d'alimentation animale, influençant les choix de variétés et les priorités d'approvisionnement à travers la chaîne d'approvisionnement chinoise.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché est défini comme la valeur du maïs échangé et consommé à travers l'Asie-Pacifique, exprimée en USD, et fondée sur le comportement de l'offre, de la demande et des prix au niveau des matières premières.

Exclusions du périmètre : Nous excluons les marges de vente au détail des produits alimentaires de marque, les marges logistiques au-delà de la transaction principale sur la matière première, et les revenus des semences seules lorsqu'ils sont rapportés séparément.

Aperçu de la segmentation

- Par géographie

- Inde

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructures

- Analyse de la saisonnalité

- Chine

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructures

- Analyse de la saisonnalité

- Indonésie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructures

- Analyse de la saisonnalité

- Philippines

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructures

- Analyse de la saisonnalité

- Inde

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons d'abord établi une base factuelle cohérente sur la superficie, les rendements, la production et les flux commerciaux du maïs dans les principaux pays d'Asie-Pacifique, puis relié ces volumes à des références de prix pour les convertir en valeur de marché. Les ensembles de données publics aident à éviter de mélanger les valeurs au départ de l'exploitation, en gros et transformées en aval dans un même total, ce qui est un problème courant pour les matières premières agricoles.

Les intrants principaux ont été tirés de sources ouvertes réputées telles que la FAOSTAT, les tableaux commerciaux PSD et GATS de l'USDA, l'UN Comtrade, les ministères de l'Agriculture et offices statistiques nationaux, ainsi que les publications douanières ou portuaires lorsqu'elles étaient disponibles. Nous avons également examiné des revues à comité de lecture en agronomie et en sciences des cultures pour les facteurs de rendement, ainsi que des dépôts d'entreprises et des présentations aux investisseurs pour les indications de demande en aval (par exemple l'usage en alimentation animale et en amidonnerie). En complément, nous avons utilisé des abonnements payants pour l'intelligence financière des entreprises, des vérifications des importations et exportations au niveau des expéditions, ainsi que des actualités et données financières pour repérer les changements de politique et les chocs de récolte. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références ont été utilisées pour collecter des données, les valider et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la robustesse des hypothèses documentaires concernant le comportement des prix par pays, le calendrier de l'année de commercialisation, et la part de demande tirée par l'alimentation animale, l'alimentation humaine et la transformation industrielle. Nous nous sommes entretenus avec un panel de producteurs ou d'agrégateurs, de négociants, de transformateurs et de responsables des achats à travers les principaux marchés producteurs et importateurs de l'APAC, puis avons utilisé des suivis pour combler les lacunes là où les sources secondaires étaient incohérentes.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37% | Cadres dirigeants (CXO) : 18% | |

| Niveau intermédiaire : 45% | Responsables fonctionnels/d'unité : 24% | |

| Acteurs de plus petite taille : 18% | Managers : 58% |

Dimensionnement du marché et prévisions

Le dimensionnement de base a été construit selon une logique descendante où les données de production et de commerce reconstituent le bassin d'offre disponible, qui est ensuite mis en correspondance avec la consommation et les prix pour exprimer le marché en USD. Une fois les totaux par pays formés, ils ont été vérifiés à l'aide d'approximations ascendantes sélectives, telles que des tonnages commerciaux échantillonnés multipliés par des valeurs unitaires observées, et des vérifications de canaux sur les prix d'achat en gros dans les principaux corridors, avant que les totaux ne soient finalisés.

Les intrants utilisés dans le modèle comprenaient les tendances de surface récoltée et de rendement, les volumes d'importation et d'exportation par origine principale, les signaux de tension sur les stocks et l'offre, et le calendrier de l'année de commercialisation puisque les prix moyens varient selon les mois de récolte. Nous avons également suivi les principaux déclencheurs politiques tels que les mouvements tarifaires ou les mesures de soutien minimum, ainsi que les indicateurs de demande tels que la croissance des besoins en alimentation animale et les tendances d'usage industriel qui influencent la traction. Pour les prévisions, une analyse de scénarios a été utilisée autour des résultats de rendement et de prix, puis orientée par des avis d'experts afin que la trajectoire finale reste réaliste pendant les années influencées par la météo. Lorsque les séries commerciales ou de prix manquaient pour les marchés plus petits, les lacunes ont été traitées à l'aide de proxys de pays voisins et d'écarts prudents, puis réexaminées lors des appels de validation.

Validation des données et cycle de mise à jour

Nous validons le modèle en comparant les résultats à des signaux indépendants tels que les bilans de production par pays, la direction du commerce net, et la question de savoir si les valeurs unitaires implicites correspondent aux fourchettes de prix de gros observées. Si des écarts sont constatés, le facteur explicatif est d'abord isolé, puis seulement ensuite les hypothèses sont ajustées, suivies d'une seconde revue par un analyste avant validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels qu'une sécheresse majeure, un choc politique, ou un mouvement de change marqué qui modifie la valeur en USD. Avant la livraison, nous effectuons un nouveau passage sur les prix, le commerce et les moyennes de change afin que les clients reçoivent l'image la plus actuelle disponible à ce moment-là.

Dimensionnement du marché du maïs en Asie-Pacifique par Mordor Intelligence comparé à d'autres estimations publiées

Les estimations publiées pour le maïs en Asie-Pacifique peuvent différer considérablement même lorsqu'elles semblent couvrir le même sujet, car le point de prix dans la chaîne et le traitement de l'année ne sont pas toujours cohérents. Dans nos vérifications, le plus grand écart provient généralement du fait que les chiffres soient construits à partir des volumes de grain et des prix de gros, ou qu'ils intègrent des produits à base de maïs en aval et d'autres couches de valeur ajoutée.

Une différence liée à l'actualisation apparaît également lorsque le calendrier des devises et les fenêtres de moyenne des prix sont traités différemment, en particulier dans une région où les monnaies locales peuvent évoluer rapidement par rapport à l'USD. Lorsque le modèle est réexécuté avec des moyennes de prix de l'année de commercialisation mises à jour et des conversions de devises proches de la date de référence de l'analyse, Mordor Intelligence tend à se rapprocher davantage des signaux observables de commerce et de prix de gros que les chiffres qui conservent des moyennes plus anciennes ou mélangent des valeurs de type prix départ exploitation et prix de détail.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 87,70 milliards USD (2025) | |

| Plateforme de données sectorielles A | 181,20 milliards USD (2024) | Utilise une construction de revenus basée sur les prix de gros pouvant se rapprocher d'une optique de valeur de consommation, et l'ancrage annuel diffère, ce qui peut modifier les totaux lors de cycles de prix volatils et de fluctuations de change. |

| Cabinet de conseil régional B | 28,40 milliards USD (2023) | Mélange souvent le grain de maïs avec certains dérivés à base de maïs et une optique de canal, et l'année de base se situe plus tôt, ce qui peut sous-estimer les hausses de prix ultérieures ou omettre la valeur liée au commerce sur les marchés fortement importateurs. |

En observant le tableau, l'écart s'explique principalement par ce qui est valorisé (grain de maïs pur par rapport à un ensemble plus large de produits à base de maïs) et par le choix de l'année et du calendrier de conversion. En maintenant la logique de valeur unitaire traçable aux volumes, aux prix de l'année de commercialisation et à des fenêtres de conversion USD cohérentes, la taille de marché obtenue peut être reproduite et auditée selon des étapes claires.

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché du maïs en Asie-Pacifique jusqu'en 2031 ?

La taille du marché du maïs en Asie-Pacifique est de 92,0 milliards USD en 2026 et devrait atteindre 116,9 milliards USD d'ici 2031 à un CAGR de 4,91 %.

Quel pays détient la plus grande part sur le marché du maïs en Asie-Pacifique ?

La Chine détenait 66,0 % de la valeur régionale en 2025, ancrée par une forte demande d'alimentation animale et un débit de transformation approfondie.

Quel est le pays à la croissance la plus rapide sur le marché du maïs en Asie-Pacifique jusqu'en 2031 ?

L'Inde devrait croître à un CAGR de 6,0 % jusqu'en 2031, soutenue par le mélange d'éthanol, l'expansion avicole et la réorientation régulière vers les utilisateurs domestiques.

Quels sont les principaux piliers de la demande soutenant le marché du maïs en Asie-Pacifique ?

Les piliers fondamentaux sont les aliments composés pour la volaille et l'aquaculture et la conversion industrielle en amidons, édulcorants et acides aminés, le mélange d'éthanol créant un tampon supplémentaire en Inde.

Comment les changements politiques et commerciaux affectent-ils l'équilibre à court terme sur le marché du maïs en Asie-Pacifique ?

L'application des quotas en Chine réduit les importations, la position zéro importation de l'Indonésie resserre les équilibres locaux, et les importations des Philippines comblent les lacunes structurelles sous des contrôles de qualité stricts, tandis que l'entrée des DDGS d'origine brésilienne en Chine accroît la flexibilité de formulation.

Quelles améliorations du côté de l'offre renforcent la résilience dans la région ?

L'expansion des semences hybrides, la mécanisation et les programmes de traçabilité chez les grands intégrateurs améliorent la stabilité des rendements et la qualité des approvisionnements, ce qui soutient un approvisionnement régulier pour les usines d'alimentation animale et les transformateurs.

Dernière mise à jour de la page le: