Tendances du marché de Jet d'affaires Asie-Pacifique Industrie

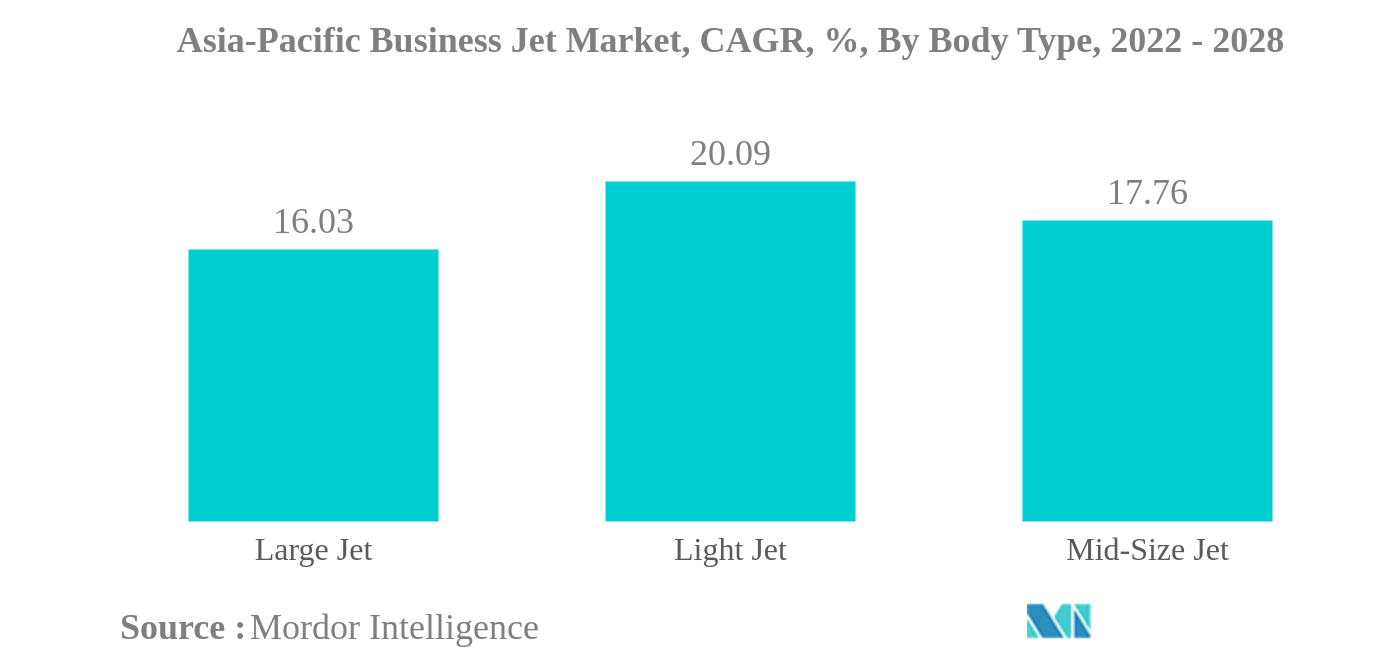

Le grand jet est le plus grand type de carrosserie

- Les jets d'affaires sont des jets privés conçus pour transporter de petits groupes de personnes. Ils peuvent également être utilisés pour divers autres rôles. En juillet 2022, les avions daffaires en Asie-Pacifique représentaient 6 % de la flotte mondiale active. Parmi eux, le segment des gros avions représentait une part de marché importante de 52 %, suivi de 22 % pour les avions légers et de 17 % pour les avions de taille moyenne.

- Le segment des gros avions à réaction domine, car une grande partie des avions d'affaires entrent dans la catégorie des avions charter, privés ou d'entreprise. Les UHNWI sont les principaux utilisateurs qui apprécient ces jets principalement en raison de leur autonomie, de leur technologie, de la taille de leur cabine et de leur efficacité. Certains des jets les plus livrés sont Gulfstream G500/550/650/650ER, Global 6000/7500 Express, Challenger 604/605/650 et la série Falcon de Dassault Aviation SA.

- Au cours de la période d'étude, Cessna (filiale de Textron Inc.) était le principal équipementier en termes de livraisons dans le segment des jets légers, avec 21 jets. Bombardier était le principal équipementier dans le segment des avions de taille moyenne avec six biréacteurs, suivi de Gulfstream Aerospace Corporation, une filiale en propriété exclusive de General Dynamics, avec six biréacteurs. Gulfstream Aerospace Corporation est un équipementier majeur dans le segment des gros biréacteurs, avec 97 biréacteurs, suivi de Bombardier avec 45 biréacteurs.

- Gulfstream Aerospace Corporation, Bombardier et Cessna dominent le marché des avions d'affaires, représentant ensemble 64 % du total des livraisons totales d'avions d'affaires neufs entre 2016 et 2021. Sur le total des avions d'affaires opérationnels en Asie-Pacifique, 98 % sont en propriété exclusive, tandis que le reste est en propriété partagée et fractionnée.

Télécharger un échantillon

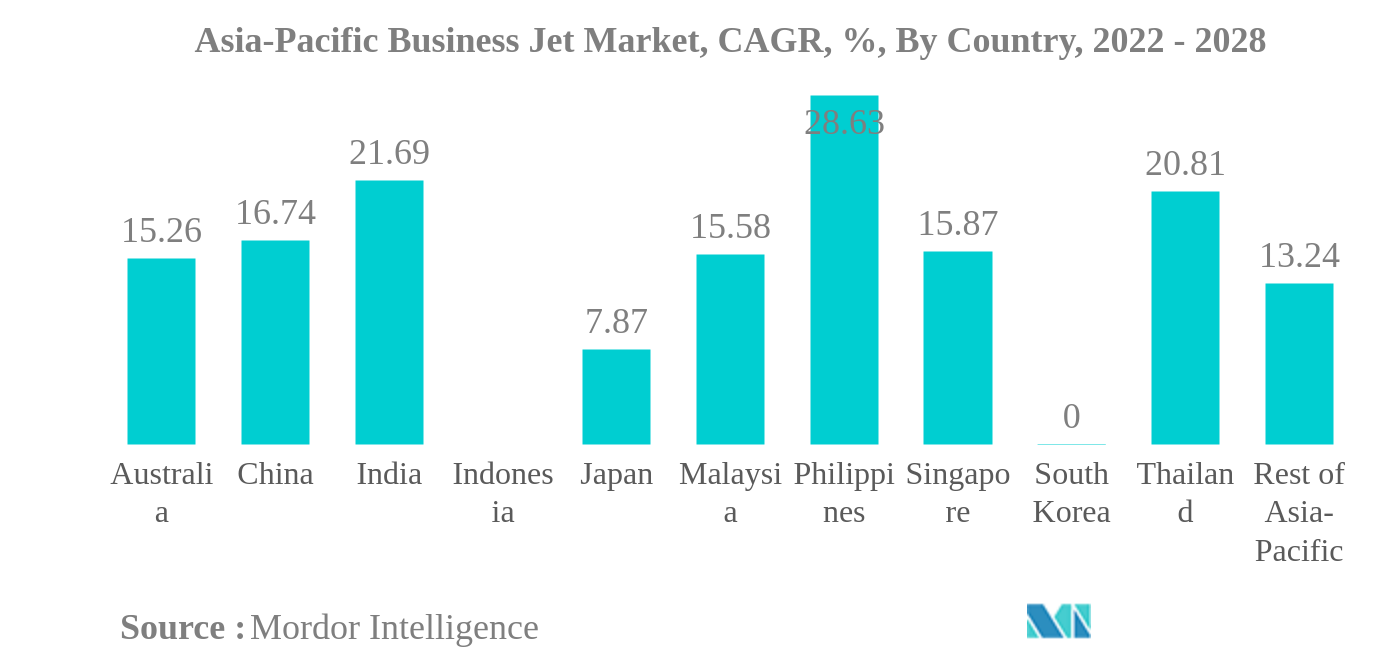

La Chine est le plus grand pays

- Les livraisons globales de nouveaux avions daffaires en Asie-Pacifique ont diminué au cours de la période 2016-2019. Ils ont encore diminué en 2020 en raison de la pandémie de COVID-19. Pendant la pandémie, la réduction des activités économiques dans la région, ainsi que les restrictions liées aux voyages, ont affecté la demande et lutilisation des avions daffaires. Cependant, la forte reprise de léconomie après la pandémie et la suppression des restrictions de voyage ont alimenté la demande de jets privés, en particulier en Asie du Sud-Est. Il y a une augmentation des investissements étrangers, notamment à Singapour, en Thaïlande, au Cambodge et en Malaisie, ce qui entraîne une demande plus élevée de charters privés. En raison de limportante clientèle, les équipementiers davions daffaires ciblent largement cette région et sattendent à une forte demande de nouveaux avions daffaires au cours de la prochaine décennie.

- Les HNWI et les UHNWI préfèrent les jets privés pour leurs voyages personnels ou professionnels, et l'augmentation du nombre de particuliers fortunés dans la région Asie-Pacifique a contribué à l'achat de nouveaux avions d'affaires. De 2016 à 2021, la population fortunée de la région a augmenté de 117 %.

- En ce qui concerne la flotte opérationnelle actuelle de 1 240 avions en Asie-Pacifique, la Chine représente 21 %, suivie par l'Australie, l'Inde et le Japon, avec respectivement environ 18 %, 13 % et 9 %. Bombardier, Textron et Gulfstream représentent ensemble 66 % de la flotte d'avions d'affaires actuellement opérationnelle dans la région. En 2021, la Chine, lAustralie et le Japon étaient les principaux pays en termes de livraisons de nouveaux avions daffaires.

- Plus de 460 nouveaux avions daffaires devraient être livrés dans la région entre 2022 et 2028. La reprise économique dans les économies en développement de la région, comme la Chine et lAsie du Sud-Est, devrait stimuler la croissance du marché des avions daffaires dans la région au cours de la période de prévision.

Télécharger un échantillon