Tamaño y participación del mercado de petróleo y gas de Vietnam

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

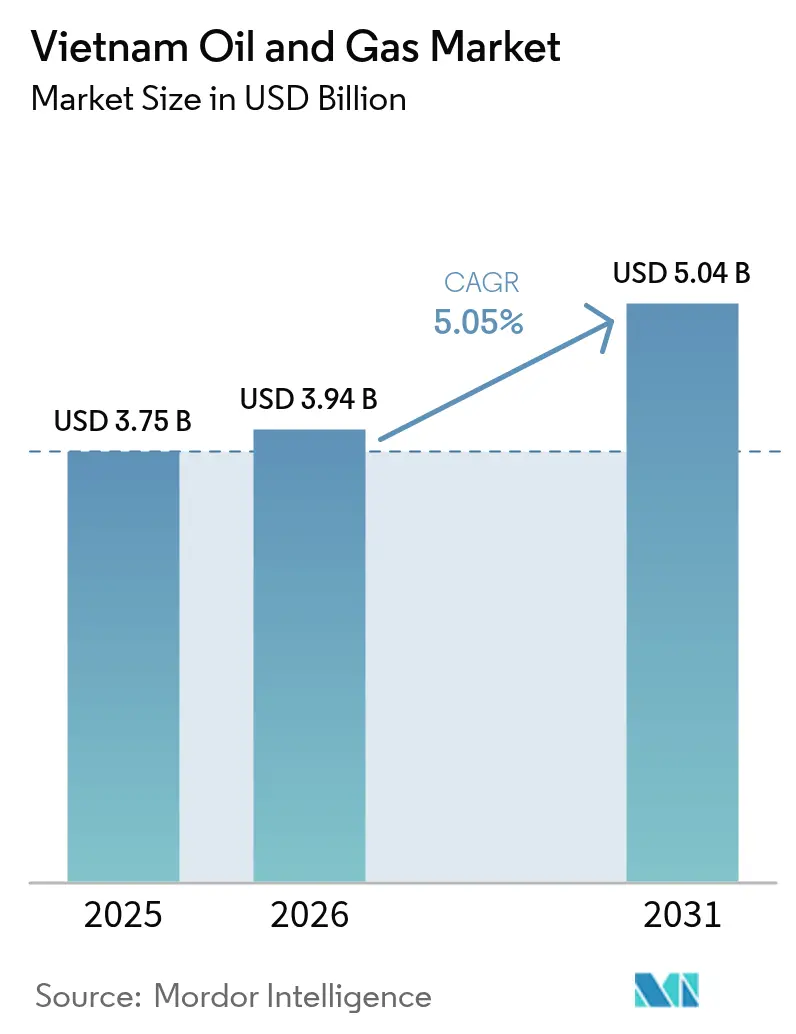

| Tamaño del mercado en el año base (2025) | 3.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Vietnam por Mordor Intelligence

El tamaño del mercado de petróleo y gas de Vietnam en 2026 se estima en USD 3,94 mil millones, creciendo desde el valor de 2025 de USD 3,75 mil millones, con proyecciones para 2031 que muestran USD 5,04 mil millones, creciendo a una CAGR del 5,05% durante 2026-2031.

Esta trayectoria tiene sus raíces en el desplazamiento deliberado de Vietnam hacia la seguridad energética, a medida que la producción doméstica declina y la inversión en la conversión de GNL a energía eléctrica se acelera bajo el Plan Nacional de Desarrollo de Energía VIII. Los compromisos significativos en exploración y producción (aguas arriba) —ejemplificados por el desarrollo del Bloque B – Ô Môn con gas recuperable que supera los 170 mil millones de m³— armonizan con crecientes alianzas de importación que aseguran flexibilidad de combustible para la nueva generación a gas. El éxito en la exploración marítima, los objetivos de yacimientos más profundos y la fabricación autóctona de plataformas de perforación refuerzan colectivamente el impulso de los gastos de capital. Al mismo tiempo, la digitalización en el sector de aguas abajo, normas ambientales, sociales y de gobernanza (ESG) más estrictas y una base de clientes industriales de gas en expansión en los parques de inversión extranjera directa (IED) están ampliando los flujos de efectivo en los segmentos intermedio y de aguas abajo, al tiempo que impulsan a los operadores hacia servicios de mantenimiento y parada técnica de mayor margen. En conjunto, estas fuerzas cultivan un conjunto de oportunidades a mediano plazo centradas en la optimización de activos en lugar de la capacidad en obra nueva pura.

Conclusiones clave del informe

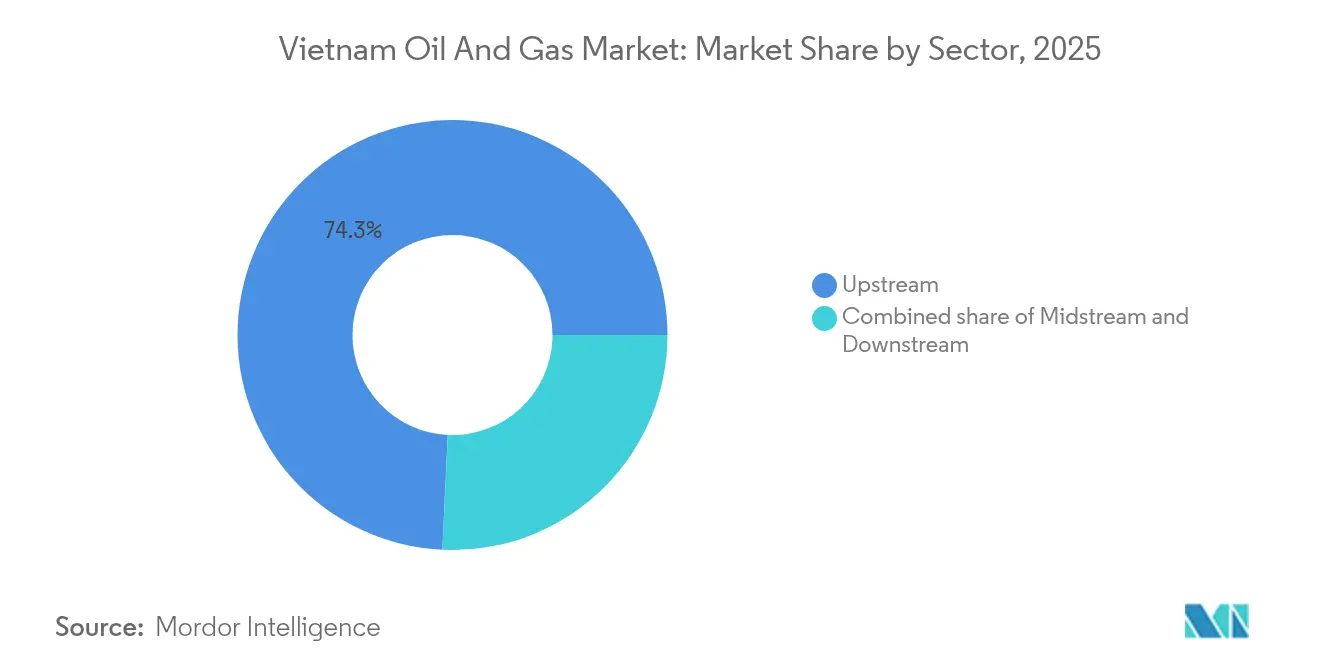

- Por sector, las operaciones de aguas arriba representaron el 74,25% de la participación del mercado de petróleo y gas de Vietnam en 2025, al tiempo que registraron el crecimiento más rápido del 5,38% hacia 2031.

- Por ubicación, las actividades marítimas representaron el 57,02% de la participación del mercado de petróleo y gas de Vietnam en 2025, y se proyecta que el segmento se expanda a una CAGR del 5,44% hasta 2031.

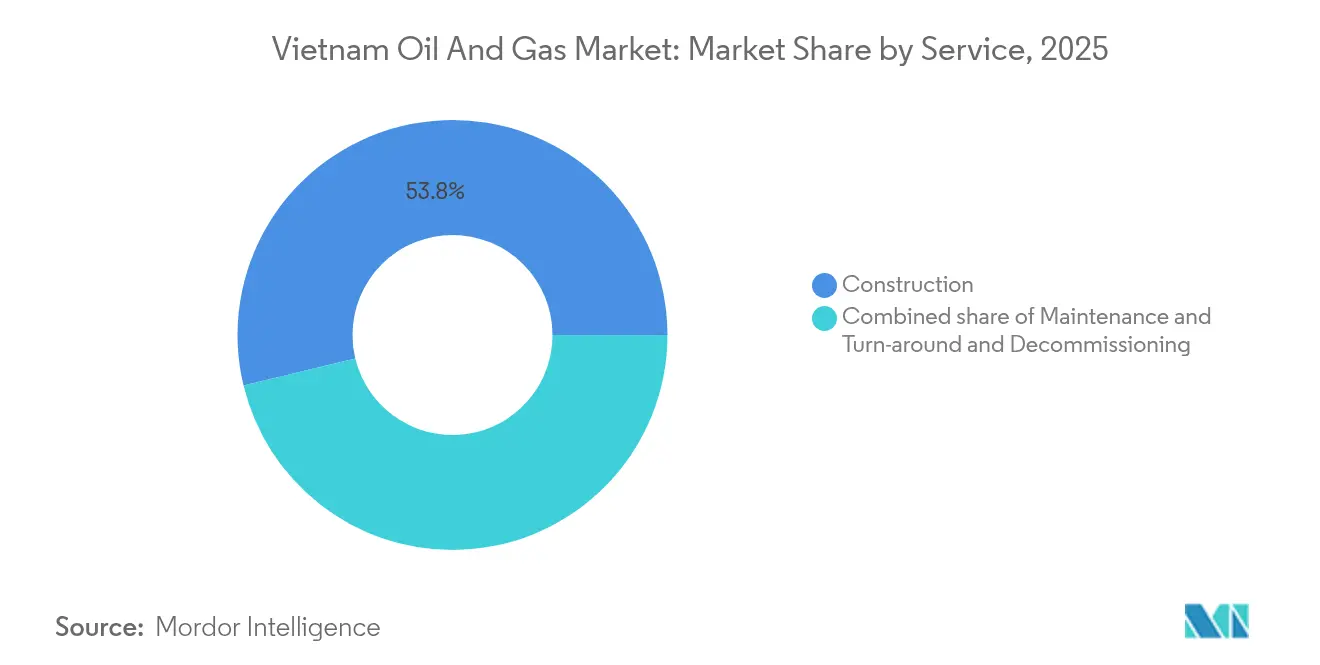

- Por servicio, los servicios de construcción representaron el 53,78% de la participación del mercado de petróleo y gas de Vietnam en 2025, mientras que los servicios de mantenimiento y parada técnica registraron la mayor perspectiva de CAGR del 5,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de petróleo y gas de Vietnam

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Impulso de la conversión de GNL a energía eléctrica bajo el PDP-8 | +1.8% | Nacional, concentrado en las provincias del sur | Mediano plazo (2-4 años) |

| La disminución de la producción doméstica impulsa el gasto en exploración y producción | +1.2% | Bloques marítimos, enfoque en la cuenca de Cuu Long | Corto plazo (≤ 2 años) |

| Crecimiento industrial a gas en los parques de IED | +0.9% | Ba Ria-Vung Tau, Dong Nai, Binh Duong | Mediano plazo (2-4 años) |

| Aumento de plataformas para el Bloque B y Blue Whale | +0.7% | Plataforma continental meridional, cuenca Malay-Tho Chu | Corto plazo (≤ 2 años) |

| Rápida digitalización del comercio minorista de combustibles (PVOIL Easy) | +0.4% | Centros urbanos, expansión nacional | Largo plazo (≥ 4 años) |

| Alianzas de suministro de GNL entre Estados Unidos y Vietnam | +0.6% | Terminales de GNL en Ba Ria-Vung Tau, Can Tho | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la conversión de GNL a energía eléctrica bajo el PDP-8

El Plan de Desarrollo de Energía VIII de Vietnam estipula 22.524 MW de capacidad de generación a partir de GNL para 2030, equivalente a aproximadamente el 10% del parque nacional.[1]Thi Bich Ngoc, "El PDP-8 traza el futuro del GNL en Vietnam," theinvestor.vn La producción doméstica de gas ha venido disminuyendo a una tasa de aproximadamente el 5% anual desde 2013; sin embargo, se prevé que la demanda de gas aumente de 13 mil millones de m³ en 2020 a superar los 34 mil millones de m³ en 2030. Las adiciones de capacidad, como la ampliación de la terminal Thi Vai a 7 millones de m³ por día en marzo de 2025, sustentan ese giro. PV Gas y Excelerate Energy han firmado memorandos de suministro que aseguran cargamentos procedentes de Estados Unidos a partir de 2026, reforzando la diversidad de materias primas para Nhon Trach 3 y 4 —la primera cadena completamente integrada de conversión de GNL a energía eléctrica del país—. En conjunto, estos hitos consolidan el GNL como pilar de la descarbonización del sector eléctrico.

La disminución de la producción doméstica impulsa el gasto en exploración y producción

Los yacimientos maduros, como Bach Ho y White Tiger, enfrentan tasas de corte de agua crecientes y presiones decrecientes, lo que impulsa a los operadores a explorar nuevos yacimientos para estabilizar el suministro nacional. Murphy Oil comprometió USD 110 millones para 2025 —el 9% de su presupuesto global— para perforar Lac Da Vang y evaluar Hai Su Vang, donde el pozo 1X registró 370 pies de pago neto en dos yacimientos. PetroVietnam entregó la Fase 3 de Dai Hung veinte días antes de lo previsto, demostrando su capacidad doméstica para acelerar los planes de relleno que contrarrestan el declive. Las próximas cesiones parciales de participación en los Bloques 15-1/05 y 15-2/17 tienen como objetivo atraer más capital de riesgo combinando condiciones de contratos de participación en la producción con infraestructura de servicios probada. En conjunto, estos programas asignan el flujo de efectivo a corto plazo a pozos de alto impacto, al tiempo que extienden la vida útil de los yacimientos mediante la recuperación mejorada.

Crecimiento industrial a gas en los parques de IED

Vietnam desembolsó USD 21 mil millones de IED en los primeros 11 meses de 2024, gran parte de los cuales se invirtió en parques tecnológicos de alta tecnología concentrados en Ba Ria-Vung Tau, Dong Nai y Binh Duong. Los mandatos de combustibles limpios y las conversiones de calderas en estas zonas están aumentando el caudal en las tuberías y asegurando una demanda de gas cautiva para las líneas de manufactura de dos turnos. El complejo petroquímico Long Son alcanzó su capacidad nominal de 1.350 KTA de olefinas en 2024, utilizando gas de alimentación de origen local e importado para estabilizar las tasas de utilización para los productores de aguas arriba. La compra industrial asegura la carga base para las nuevas terminales de regasificación, reduciendo las variaciones estacionales vinculadas al despacho de energía eléctrica. Esta concentración geográfica también simplifica las extensiones de tuberías de último kilómetro, reduciendo el gasto de capital por tonelada de gas entregado.

Aumento de plataformas para el Bloque B y Blue Whale

Los contratos de ingeniería, adquisición, construcción e instalación para el Bloque B – Ô Môn alcanzaron el 16,7% y el 34% de finalización en febrero de 2025, impulsando un marcado aumento en la demanda de plataformas autoelevables y embarcaciones de apoyo. PetroVietnam Services pronostica VND 10.900 mil millones en ingresos para 2025 provenientes de tres paquetes de trabajo principales, lo que representa un incremento interanual del 77% que subraya el efecto de arrastre de servicios del proyecto. Los astilleros domésticos han entregado Tam Dao 03, capaz de operar en 90 m de profundidad de agua, y están fabricando Tam Dao 05 para 120 m, elevando el contenido local a aproximadamente el 40% y acortando los ciclos de movilización. Las licitaciones de unidades flotantes de producción y almacenamiento esperadas a finales de 2025 alargarán aún más la cola de plataformas, ajustando las tarifas diarias en toda la región. En conjunto, estos desarrollos aseguran la capacidad crítica de cabezas de pozo para un recurso estimado en 170 mil millones de metros cúbicos de gas, situando a Vietnam firmemente en el radar de los contratistas de aguas profundas.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Yacimientos maduros y altos costos por corte de agua | -0.8% | Bach Ho, White Tiger, cuenca de Cuu Long | Corto plazo (≤ 2 años) |

| Tarifas de GNL a energía eléctrica con techo de precios | -0.6% | Red eléctrica nacional, mecanismo de precios de EVN | Mediano plazo (2-4 años) |

| Aprobaciones lentas de contratos de participación en la producción y terminales de GNL | -0.5% | Cuellos de botella regulatorios, aprobaciones del Primer Ministro | Largo plazo (≥ 4 años) |

| Riesgo geopolítico en el Mar del Sur de China | -0.4% | Bloques marítimos en disputa, actividades de exploración | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Yacimientos maduros y altos costos por corte de agua

Los productores históricos como Bach Ho registran ahora tasas de corte de agua superiores al 80%, lo que incrementa los gastos de separación y comprime los márgenes.[2]Minh Hai, "Los topes tarifarios desafían la economía de la conversión de GNL a energía eléctrica," theinvestor.vn Los ajustes de ingeniería han reducido los ciclos de reparación de plataformas autoelevables a cinco días; sin embargo, el declive del yacimiento continúa erosionando los volúmenes y elevando los pasivos de desmantelamiento. La recuperación mejorada intensiva en capital solo compensa parcialmente las caídas, subrayando la necesidad de nueva exploración.

Tarifas de GNL a energía eléctrica con techo de precios

El techo tarifario regulado de Vietnam impide la traslación total de los costos volátiles del GNL, comprimiendo los márgenes brutos de las plantas de generación a gas incipientes. Con precios de cargamentos al contado que ocasionalmente duplican los promedios a largo plazo, los operadores de plantas enfrentan diferenciales negativos que disuaden a los prestamistas de respaldar futuras unidades. Los proyectos de decretos proponen ajustes de indexación; sin embargo, la sensibilidad política en torno a las facturas de los consumidores retrasa su implementación, manteniendo la incertidumbre en las negociaciones de contratos de compraventa de energía eléctrica. Por lo tanto, los desarrolladores deben asegurar suministro a largo plazo o buscar garantías gubernamentales, lo que en ambos casos añade complejidad a las transacciones y retrasa las decisiones finales de inversión. El techo tarifario modera así el crecimiento de la demanda de GNL a pesar de un sólido discurso político favorable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: El dominio del segmento de aguas arriba impulsa el crecimiento del mercado

El segmento upstream de petróleo y gas de Vietnam representó el 74,25% de la participación de mercado en 2025 y se prevé que se expanda a una CAGR del 5,38% hasta 2031, impulsado por el gasto en aguas profundas en proyectos como el Bloque B – Ô Môn y el programa Lac Da Vang de Murphy Oil. Este aumento del gasto respalda la perforación de evaluación que apunta a volúmenes recuperables superiores a 100 millones de barriles de petróleo equivalente (boe) y consolida el liderazgo de Vietnam en el mercado de petróleo y gas en exploración y producción. La gestión continua de yacimientos en White Tiger y la Fase 3 de Dai Hung ejemplifican el cambio de la recuperación primaria a las técnicas secundarias, que prolongan la vida útil de los campos y sostienen la producción sujeta a impuestos.

Mientras que los gasoductos submarinos midstream y las instalaciones de recepción de GNL conectan los flujos offshore con los centros de demanda urbana, las refinerías downstream de Nghi Son y Dung Quat amplían la capacidad de procesamiento de 6,5 millones de t/a a casi 7,5 millones de t/a. Los gemelos digitales y la optimización de rendimiento impulsada por IA reducen la intensidad energética y limitan los volúmenes fuera de especificación, aumentando así el beneficio por barril a pesar de las regulaciones ambientales más estrictas establecidas en la Ley de Protección Ambiental de 2020.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por ubicación: Las operaciones marítimas lideran la expansión del mercado

Los pozos marítimos representaron el 57,02% del mercado de petróleo y gas de Vietnam en 2025, con una perspectiva de CAGR del 5,44%, anclada en las cuencas Cuu Long y Malay-Tho Chu, además del avance de Blue Whale. El último encuentro en Hai Su Vang-1X totalizó 370 pies de pago neto y validó arenas del Mioceno de alta porosidad. Los astilleros locales han lanzado plataformas autoelevables de clase Tam Dao, con capacidad para 120 m de profundidad de agua, que están reduciendo las importaciones de plataformas extranjeras y disminuyendo el gasto de capital por pozo.

Los activos terrestres se concentran en torno a tuberías troncales que abastecen las plantas de energía eléctrica de Kien Giang y el complejo de fertilizantes de Ca Mau. Los trabajos de expansión a lo largo de Nam Con Son continúan elevando los límites de caudal, mientras que las disputas sobre derechos de paso y las normas de responsabilidad ampliada del productor incrementan las cargas de cumplimiento para los contratistas.

Por servicio: La construcción lidera mientras el mantenimiento se acelera

La construcción retuvo el 53,78% del mercado de petróleo y gas de Vietnam en 2025 gracias a los megapaquetes de ingeniería, adquisición, construcción e instalación para el Bloque B – Ô Môn y Long Son Petrochemicals. Las tasas de contenido local de casi el 40% en las plataformas autoelevables de la serie Tam Dao demuestran una creciente capacidad de fabricación doméstica, que se traduce en ahorro de costos y ciclos de proyecto más rápidos.

Sin embargo, se proyecta que los servicios de mantenimiento y parada técnica registrarán la CAGR más rápida del 5,74% hasta 2031, a medida que los operadores priorizan el tiempo de actividad. Los análisis predictivos dentro de PV Gas han reducido el tiempo de inactividad no planificado en un 15% y han extendido los períodos de operación de las refinerías, ilustrando las perspectivas de alto margen del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Las aguas del sur continúan siendo el ancla del mercado vietnamita de petróleo y gas, con el mega-hub de gas Malay-Tho Chu y la prolífica cuenca Cuu Long representando más del 80% de las reservas 2P restantes. Los grupos de plataformas en Vung Tau sustentan una movilización rápida y reducen los costos logísticos. Las provincias del norte absorben principalmente GNL importado para energía eléctrica y calderas industriales, reflejando la orientación intensiva en consumo en el corredor manufacturero de Hanói.

Las regulaciones ambientales tienen alcance nacional. Los 2.166 grandes emisores, incluidas refinerías y plantas de gas, deben registrar inventarios anuales de gases de efecto invernadero y cumplir con el compromiso de cero emisiones netas para 2050. Los emergentes sitios de GNL en el Vietnam central, en Da Nang y Nghi Son, diversifican los canales de entrada y alivian la congestión en el sur.

La tensión territorial en determinados bloques del Mar del Sur de China modera la exploración de fronteras, pero deja intactas las zonas productoras principales, gracias a la proximidad a aguas no disputadas y a la diversificación de socios que involucra a Murphy Oil, SK Earthon y PVEP.

Panorama competitivo

PetroVietnam sigue siendo el inquilino ancla, con derechos legales de preferencia, mientras que las grandes empresas extranjeras participan a través de contratos de participación en la producción, sujetos a la aprobación del Primer Ministro. El marco regulatorio crea un entorno moderadamente concentrado donde la colaboración técnica, los compromisos de contenido local y la competencia en materia de ESG superan al precio como principal diferenciador.

La transformación digital proporciona una ventaja de primer movimiento: los intérpretes sísmicos de IA ahora mapean fallas del subsuelo con una certeza del 80%, reduciendo el riesgo de pozos secos y el gasto acumulado. Los especialistas en mantenimiento que explotan el análisis predictivo obtienen el estatus de proveedor preferente a medida que la integridad de los activos encabeza las agendas de los operadores.

Las oportunidades de espacios en blanco favorecen a las empresas de servicios de nivel medio con destreza en paradas técnicas y desmantelamiento, un nicho que crece más rápido que la construcción en obra nueva. Los marcos de libre comercio bajo el CPTPP y el EVFTA salvaguardan las rutas de exportación de condensados y petroquímicos, pero no anulan los topes de participación estatal que limitan a los nuevos entrantes.

Líderes de la industria de petróleo y gas de Vietnam

Vietnam Oil & Gas Group (PetroVietnam)

Petrolimex Group

PetroVietnam Gas JSC (PV GAS)

PetroVietnam Oil (PVOIL)

Binh Son Refining & Petrochemical (BSR)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Petrolimex firmó memorandos de entendimiento con proveedores de etanol de Estados Unidos para profundizar el comercio de combustibles alternativos.

- Marzo de 2025: PV Gas aumentó la capacidad de regasificación de Thi Vai a 7 millones de m³/día y cerró el suministro de GNL de Excelerate a partir de 2026.

- Febrero de 2025: Murphy Oil destinó USD 110 millones —el 9% de sus gastos de capital globales— para Lac Da Vang y la perforación exploratoria, orientando la primera producción de petróleo para el cuarto trimestre de 2026.

- Enero de 2024: Technip Energies obtuvo la aceptación final del craqueo a vapor de 1.350 KTA de Long Son Petrochemicals, confirmando el primer complejo de olefinas de Vietnam en pleno funcionamiento.

Alcance del informe del mercado de petróleo y gas de Vietnam

El alcance del mercado de petróleo y gas vietnamita incluye:

| Aguas arriba |

| Intermedio |

| Aguas abajo |

| Terrestre |

| Marítimo |

| Construcción |

| Mantenimiento y parada técnica |

| Desmantelamiento |

| Por sector | Aguas arriba |

| Intermedio | |

| Aguas abajo | |

| Por ubicación | Terrestre |

| Marítimo | |

| Por servicio | Construcción |

| Mantenimiento y parada técnica | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de petróleo y gas de Vietnam en 2026?

El tamaño del mercado de petróleo y gas de Vietnam es de USD 3,94 mil millones en 2026, con una proyección de CAGR del 5,05% hasta 2031.

¿Qué segmento crece más rápido hacia 2031?

Se proyecta que los servicios de mantenimiento y parada técnica registrarán la mayor CAGR del 5,74% hasta 2031.

¿Qué participación tienen los proyectos marítimos en la cartera nacional?

Las operaciones marítimas representaron el 57,02% de la participación del mercado de petróleo y gas de Vietnam en 2025 y siguen siendo líderes en expansión.

¿Cómo influye el PDP-8 en la demanda de gas?

El PDP-8 ordena 22.524 MW de capacidad de generación a partir de gas natural licuado (GNL) para 2030, sustentando el crecimiento de la demanda de 13 mil millones de m³ en 2020 a más de 34 mil millones de m³ en 2030.

¿Qué empresa extranjera comprometió la mayor inversión en 2025?

Murphy Oil asignó USD 110 millones a activos vietnamitas, lo que representa el 9% de su presupuesto global.

Última actualización de la página el: