Tendencias del Mercado de Seguro de vivienda en EE. UU. Industria

InsurTech en los seguros de propietarios de viviendas de EE. UU.

Un crecimiento económico sostenido, junto con tasas de interés más altas y mayores ingresos por inversiones, ayudaron a la industria de seguros estadounidense a encabezar las listas con un crecimiento impresionante. Aunque a las compañías de seguros tradicionales les está yendo bien, para resistir los nuevos modelos de negocio, se están asociando con empresas de Insurtech. De hecho, esta asociación ayuda a los actores tradicionales a atender mejor las demandas de los clientes sin invertir mucho en I+D para tecnología de fabricación propia. Las empresas de InsurTech gestionan muchos segmentos de nicho del mercado, que van desde operar como distribuidores/agregadores, desarrolladores de API, HealthTech, proveedores de seguros Online First e IoT, entre otros

Entre todos, el sector de propiedad y accidentes ha tenido un buen desempeño con un aumento del 12,7% en el primer semestre de 2018. El primer seguro en línea como sugiere el nombre, estas compañías ofrecen productos de seguros completamente en línea y conectan varios canales de distribución. Por ejemplo, Lemonade es la primera plataforma de seguros P2P en línea que ofrece seguros para el hogar en Nueva York, California e Illinois. La tecnología utilizada es IA y economía del comportamiento. Otro ejemplo sería Next Insurance, que también es una plataforma de seguros online dirigida a pymes, emprendedores que buscan un seguro para cubrir su negocio. Hippo, una plataforma en línea que ofrece productos de seguros para el hogar

Internet de las cosas estas empresas están utilizando la tecnología para reducir los montos de las primas de los seguros contratados y creando una disrupción digital. Por ejemplo, American Well, una plataforma web y móvil fundada en 2006 y luego una nueva empresa llamada Metromile, que convierte un automóvil común y corriente en un automóvil inteligente con un dispositivo enchufable que calcula las millas recorridas para conocer el seguro a pagar

Las catástrofes naturales afectan el gasto en seguros de vivienda

El seguro para propietarios de viviendas es una póliza combinada que ofrece seguro de propiedad y de responsabilidad personal. La póliza típica cubre una casa, un garaje y otras estructuras de la propiedad, así como bienes personales dentro de la casa, contra una amplia variedad de peligros, como incendio, tormentas de viento, vandalismo y daños accidentales por agua. La póliza típica para propietarios de viviendas incluye cobertura contra robo de propiedad personal en cualquier parte del mundo y cobertura de responsabilidad por daños accidentales causados a otros. También reembolsa al asegurado el costo adicional de vivir en otro lugar mientras se repara o reconstruye una casa después de un desastre

Los daños por terremotos e inundaciones causados por inundaciones externas no están cubiertos por las pólizas estándar para propietarios de viviendas; sin embargo, se pueden comprar pólizas especiales por separado. La cobertura contra inundaciones la proporciona el Programa Nacional de Seguro contra Inundaciones del gobierno federal y algunas aseguradoras privadas

La marejada ciclónica es agua del océano que es empujada por delante de una tormenta y puede causar daños graves. Los estados a lo largo del Golfo de México de Estados Unidos y la cuenca del Atlántico son potencialmente vulnerables a los daños causados por las marejadas ciclónicas. En 2019, había 7,3 millones de viviendas costeras a lo largo de las costas del Golfo y del Atlántico, por un valor de casi 1,8 billones de dólares, en riesgo de sufrir daños por marejadas ciclónicas. A lo largo de la costa del Golfo, 3,1 millones de hogares están en riesgo de sufrir marejadas ciclónicas, y otros 4,1 millones de hogares a lo largo de la costa atlántica están en riesgo. El valor del costo de reconstrucción de viviendas en riesgo de sufrir daños por marejadas ciclónicas es de 668 mil millones de dólares a lo largo del Golfo de México en Estados Unidos y de 1,1 billones de dólares a lo largo de la densamente poblada costa atlántica. El costo de reconstrucción se basa en la destrucción del 100 por ciento de la estructura residencial, utilizando un costo combinado de materiales de construcción, equipos y mano de obra por ubicación geográfica

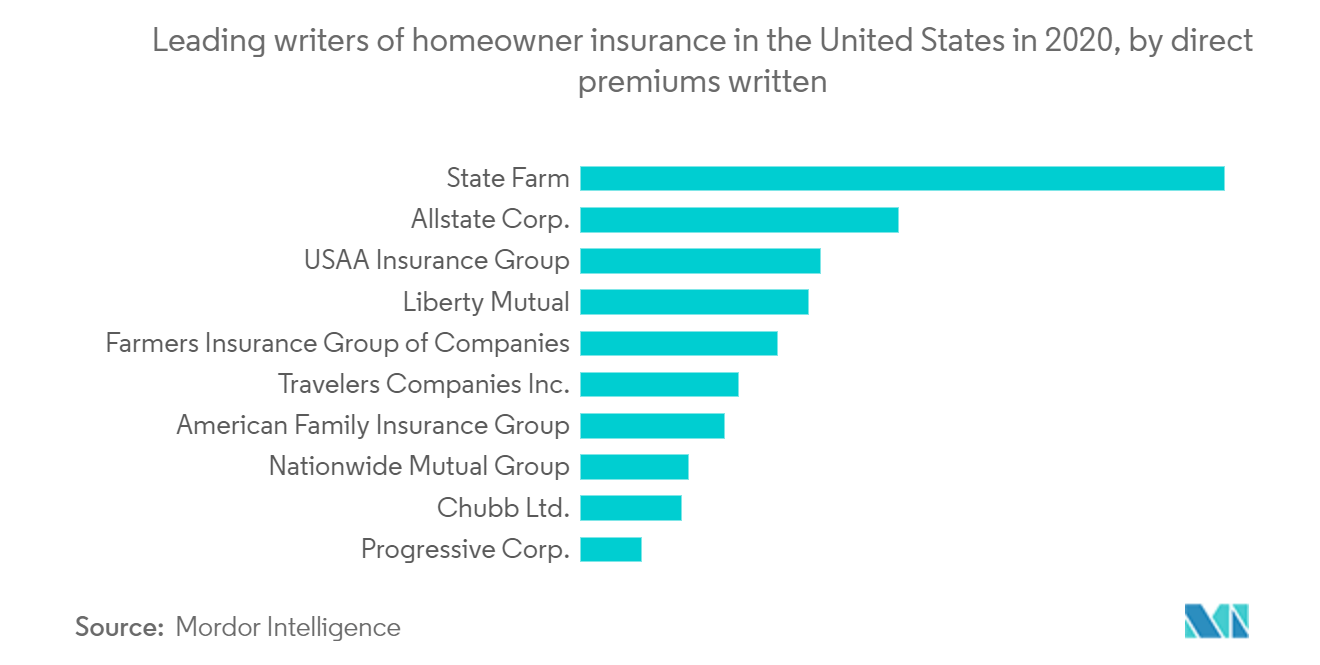

La mutua de seguros de automóviles State Farm de Bloomington, Illinois, fue en 2020 la principal aseguradora de propietarios de viviendas en Estados Unidos. Con casi 20 mil millones de dólares estadounidenses en primas directas suscritas, esta compañía de seguros desbancó a la segunda aseguradora de propietarios de viviendas (Allstate Corp.) en el Estados Unidos en alrededor de 10 mil millones de dólares ese año