Tamaño y Participación del Mercado de Logística para el Gobierno y la Educación en España

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

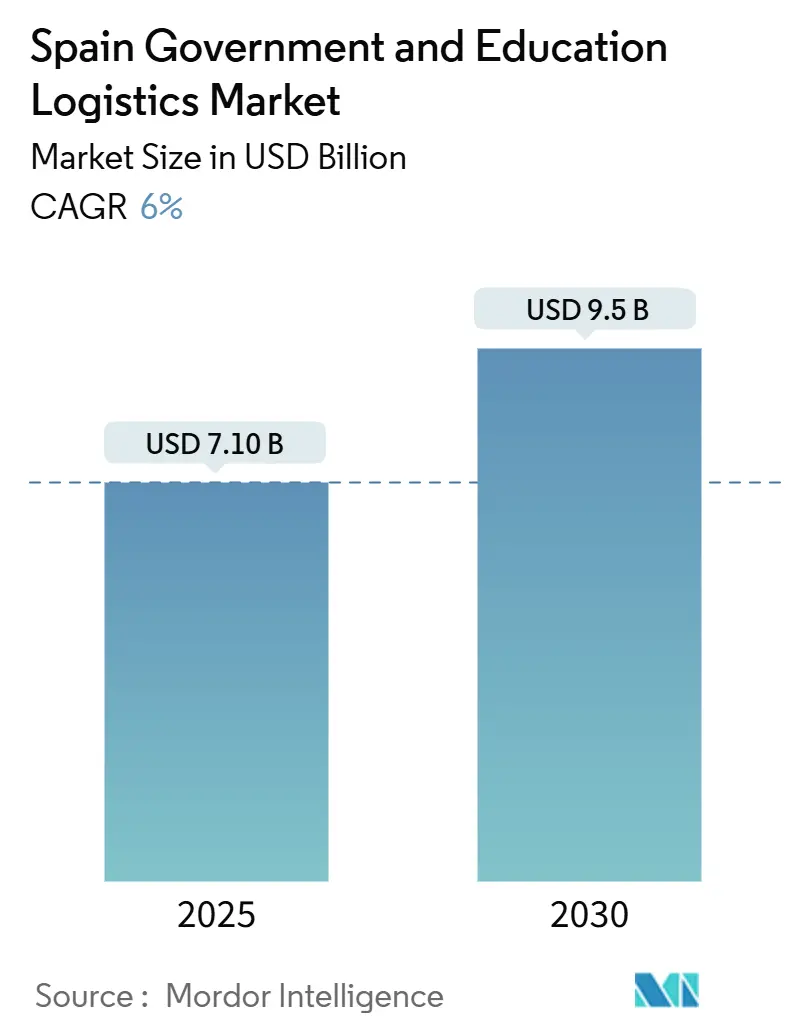

| Tamaño del Mercado (2025) | 7.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística para el Gobierno y la Educación en España por Mordor Intelligence

El tamaño del Mercado de Logística para el Gobierno y la Educación en España se estima en 7.100 millones de USD en 2025, y se espera que alcance los 9.500 millones de USD en 2030, a una CAGR del 6% durante el período de previsión (2025-2030).

La plataforma SIMPLE de España, la documentación eFTI obligatoria y las zonas de entrega de cero emisiones aceleran colectivamente los ciclos de contratación, favorecen los servicios de valor añadido y recompensan a los proveedores capaces de integrar la optimización de rutas basada en datos. Las inversiones vinculadas al Mecanismo de Recuperación y Resiliencia canalizan capital hacia centros multimodales y centros de micro-cumplimiento en campus universitarios, mientras que las redes de taquillas inteligentes en las universidades reducen las ineficiencias de la última milla. Los proveedores se diferencian mediante la preparación para el cumplimiento normativo, la gestión segura de documentos y el alcance de la cadena de frío, ampliando la brecha entre los operadores intensivos en tecnología y los transportistas tradicionales. Los nuevos participantes internacionales inyectan capacidad adicional, aunque los especialistas regionales mantienen ventaja donde los corredores densos del sector público se cruzan con el conocimiento regulatorio localizado, especialmente en las rutas de comidas escolares en zonas rurales.

Conclusiones Clave del Informe

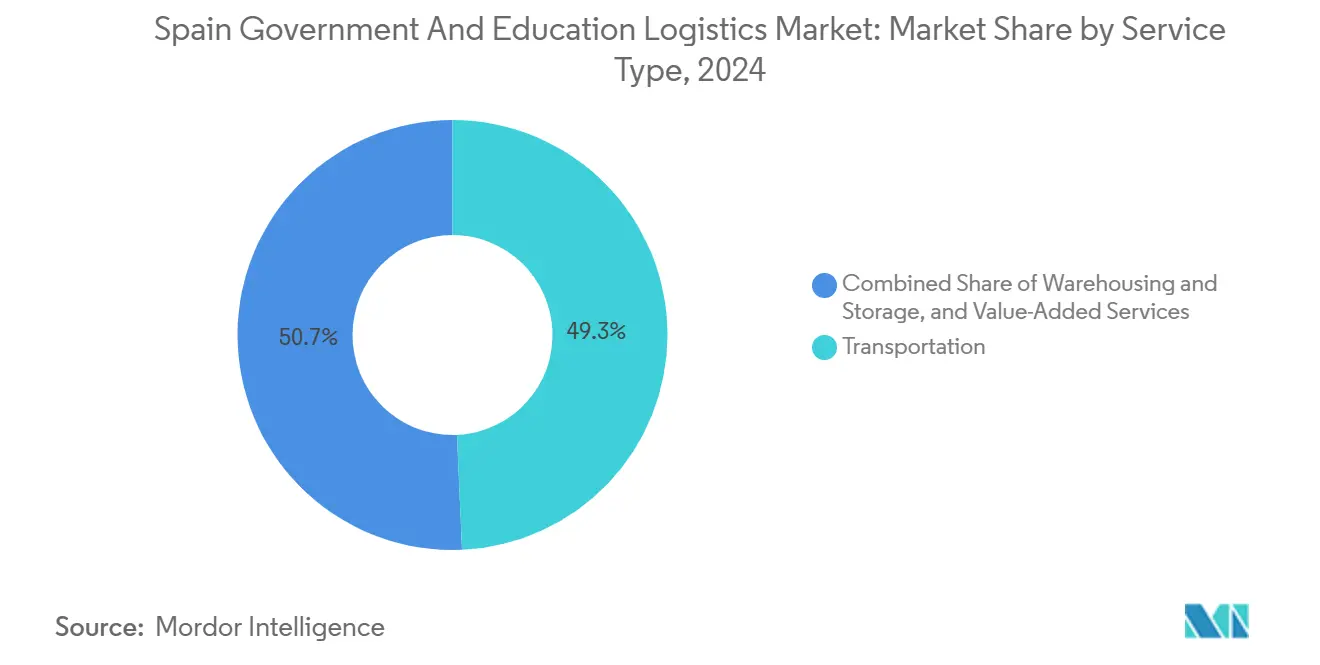

- Por tipo de servicio, el transporte representó el 49,3% de la participación del mercado de logística para el gobierno y la educación en España en 2024 y sustenta los flujos de distribución del sector público.

- Se proyecta que los servicios de valor añadido registren una CAGR del 8% hasta 2030, superando a todas las demás ofertas a medida que las universidades avanzan hacia contratos de externalización integrados.

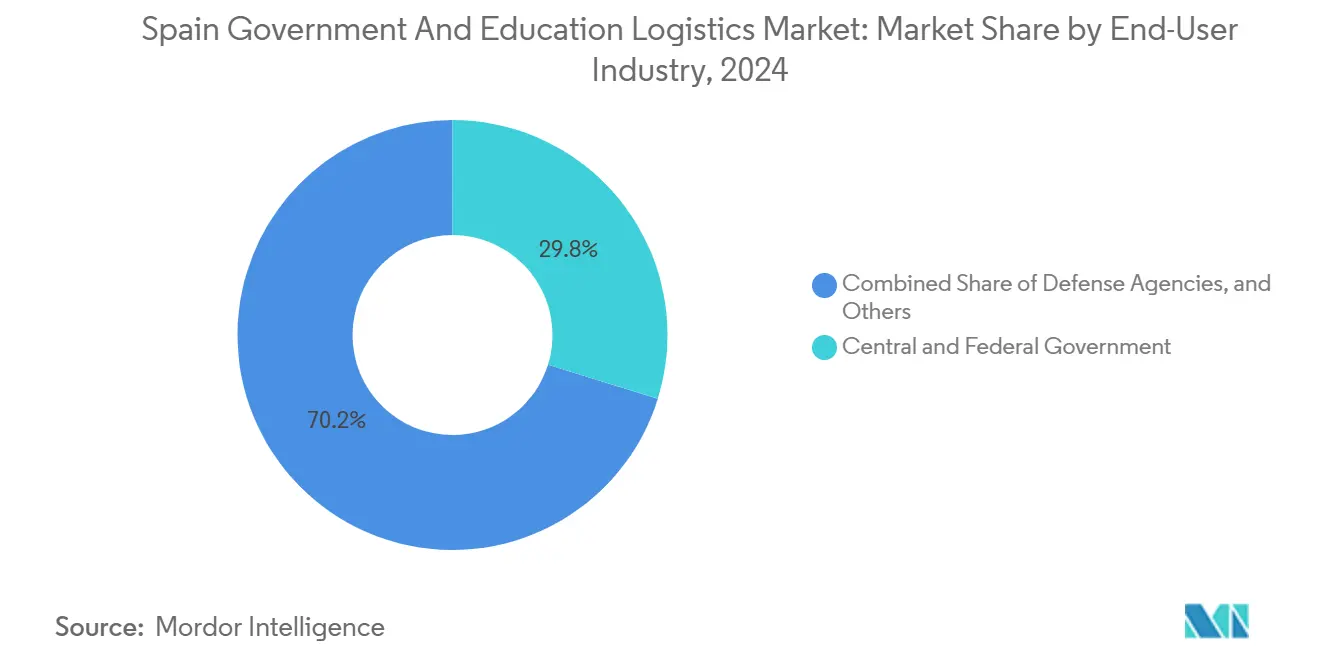

- Las agencias del gobierno central y federal lideraron con una participación del 29,8% en 2024, mientras que se prevé que las instituciones de educación superior crezcan a una CAGR del 6,9% hasta 2030.

Tendencias e Información del Mercado de Logística para el Gobierno y la Educación en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización de la contratación pública | +1.8% | Madrid, Barcelona, Valencia | Corto plazo (≤ 2 años) |

| Financiación del Plan de Recuperación de la UE | +1.5% | Nacional; corredores industriales | Medio plazo (2-4 años) |

| Mandatos de última milla verde | +1.2% | Zonas urbanas de Madrid y Barcelona | Medio plazo (2-4 años) |

| Despliegue de taquillas inteligentes en campus | +0.8% | Ciudades universitarias | Corto plazo (≤ 2 años) |

| Externalización universitaria a operadores logísticos terceros | +0.9% | Principales regiones académicas | Largo plazo (≥ 4 años) |

| Micro-centros en edificios gubernamentales | +0.6% | Centros administrativos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización de la Contratación Pública y las Plataformas Logísticas

SIMPLE procesó contratos por valor de 49.000 millones de USD en 2024, un 35% más interanual, lo que evidencia el giro de los compradores gubernamentales hacia la licitación completamente en línea. El tiempo de preparación de ofertas se redujo un 40% tras la integración del DEUC, permitiendo a los proveedores regionales más pequeños competir por contratos del mercado de logística para el gobierno y la educación en España que antes favorecían a los operadores establecidos. Los ciclos de adjudicación de contratos ahora se cierran un 25% más rápido, lo que se traduce en un despliegue ágil de recursos de flota durante los picos de inicio de semestre. Los proveedores deben, por tanto, demostrar credenciales de ciberseguridad, conectividad API y flujos de datos compatibles con eFTI, o arriesgarse a quedar excluidos de las licitaciones públicas de alto valor[1]"SIMPLE – Sistema de Información de Contratación Pública," Ministerio de Hacienda, administracion.gob.es .

Financiación del Plan de Recuperación de la UE para Infraestructura Logística

España obtuvo 21.300 millones de USD para corredores logísticos, de los cuales el 37% está destinado a objetivos climáticos, lo que obliga a los contratistas a electrificar sus flotas e instalar depósitos con energía renovable. Dieciocho nuevos centros comenzaron su construcción en 2024, posicionando nodos multimodales a un día de distancia de los clusters universitarios de Andalucía y Cataluña. Las evaluaciones de impacto preliminares indican una reducción del 15-20% en los costes de última milla una vez que abran los centros de consolidación, lo que refuerza los márgenes de los proveedores dentro del mercado de logística para el gobierno y la educación en España[2]"Plan de Recuperación y Resiliencia de España," Comisión Europea, ec.europa.eu.

Mandatos de Última Milla Verde para Entregas Urbanas

La ampliada zona de cero emisiones de Madrid y las restricciones paralelas de Barcelona obligan a los transportistas que atienden 68 edificios gubernamentales y 23 campus a desplegar vehículos electrificados a partir de 2025. SEUR destinó 27 millones de USD para furgonetas eléctricas dedicadas a cuentas del sector público, compensando parcialmente un incremento del 8-12% en los costes de cumplimiento normativo mediante un menor gasto en combustible y una puntuación favorable en las licitaciones. Los embalajes deben ser reciclables, lo que impulsa a los proveedores a integrar ciclos de economía circular.

Despliegue de Taquillas Inteligentes en Campus Universitarios

Más de 200 taquillas inteligentes instaladas en 2024 redujeron los intentos de entrega fallidos en un 60% en universidades como la de Barcelona y la Complutense, reduciendo los costes de gestión de paquetes un 40% y liberando al personal de instalaciones para tareas de mayor valor. Las taquillas se integran con los sistemas ERP de los campus, proporcionando datos de cadena de custodia con marca de tiempo, fundamentales para la seguridad de los exámenes dentro del mercado de logística para el gobierno y la educación en España.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos ciclos de contratación en múltiples niveles | -1.4% | Nacional; más pronunciado en municipios pequeños | Largo plazo (≥ 4 años) |

| Austeridad presupuestaria regional | -1.1% | Comunidades autónomas rurales | Medio plazo (2-4 años) |

| Deficiencias en la cadena de frío rural | -0.7% | Castilla-La Mancha, Extremadura | Medio plazo (2-4 años) |

| Escasez de conductores en regiones envejecidas | -0.6% | Zonas de baja densidad en todo el territorio nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Largos Ciclos de Aprobación de Contratación en Múltiples Niveles

Los contratos con un valor medio de 543.000 USD siguen tardando 18 meses desde la licitación hasta el inicio del servicio debido a las aprobaciones en tres niveles y, en el caso de las universidades, a la validación del claustro cuando el valor supera los 109.000 USD. Los picos estacionales —la avalancha de libros de texto o el cierre del ejercicio fiscal— son vulnerables a estos retrasos, lo que infla los costes del proyecto entre un 12% y un 15% por recursos ociosos[3]"Estrategia de Economía Circular 2030," Ministerio para la Transición Ecológica de España, miteco.gob.es.

Límites de Austeridad Presupuestaria Regional en el Gasto Logístico

Doce de las 17 regiones de España redujeron el gasto discrecional un 8% en 2024, recortando la frecuencia de entregas a oficinas públicas remotas y reduciendo la densidad de rutas. Los operadores logísticos terceros más pequeños sienten la compresión de márgenes, lo que impulsa la consolidación a medida que abandonan los corredores rurales no rentables[4]"Estadísticas de Educación Superior 2024," Informe del Sistema Universitario Español, educacion.gob.es .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Impulsa la Base del Mercado

El transporte controló el 49,3% de la participación del mercado de logística para el gobierno y la educación en España en 2024, gracias a la red de autopistas de 17.000 kilómetros que conecta 8.131 municipios. El transporte de mercancías por carretera gestiona el 85% de los envíos del sector público, mientras que los corredores de alta velocidad ferroviaria trasladan documentos prioritarios nocturnos entre Madrid, Barcelona y Valencia. El transporte aéreo conecta los ministerios de la península con las Islas Baleares y Canarias en menos de 24 horas, aunque el volumen sigue siendo reducido y sensible al coste. Las rutas marítimas sirven para las importaciones masivas de libros de texto a través de los puertos de Valencia y Algeciras, que luego abastecen los almacenes del interior.

Los servicios de valor añadido, el segmento de mayor crecimiento con una CAGR del 8%, agrupan la gestión de inventarios, el embalaje especializado y la logística inversa exigida por la Estrategia de Economía Circular 2030 de España. Las cláusulas contractuales incorporan ahora KPI para la recogida de residuos electrónicos y la eliminación segura de activos con datos, áreas en las que los operadores logísticos terceros orientados a la tecnología monetizan su experiencia. El almacenamiento y depósito mantiene un crecimiento estable, absorbiendo la estacionalidad de la contratación y el creciente almacenamiento en micro-centros de campus.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Usuario Final: Las Agencias Gubernamentales Lideran la Demanda del Mercado

Las entidades centrales y federales representaron el 29,8% de los ingresos de 2024, coordinando la distribución a 52 delegaciones provinciales desde los centros de Madrid. Los gobiernos estatales y locales les siguen de cerca, especialmente en suministros para servicios de salud y piezas de infraestructura. Las agencias de defensa ejercen un poder de fijación de precios premium en rutas seguras que requieren personal acreditado y contenedores a prueba de manipulaciones.

Las instituciones de educación superior son el grupo de clientes de mayor crecimiento, expandiéndose a una CAGR del 6,9% hasta 2030 impulsadas por el crecimiento de dos dígitos en las matriculaciones internacionales y el aumento de los flujos de equipos de investigación. La educación pública K-12 depende del programa nacional de comidas que distribuye raciones diarias a 28.000 colegios, manteniendo ciclos de demanda predecibles en la cadena de frío. Una categoría residual de «Otros» —tribunales judiciales y archivos culturales— recurre a la logística de documentos de alta seguridad, apoyando a especialistas de nicho.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Análisis Geográfico

Madrid concentra el 35% del gasto de 2024 porque los ministerios nacionales se agrupan en el centro y tres universidades emblemáticas atienden a 300.000 estudiantes. Los corredores logísticos irradian desde las autopistas A-2 y A-5, ofreciendo cobertura en el mismo día al 50% de la población española. Cataluña ostenta una participación del 22%, con el puerto de Barcelona y el corredor AP-7 canalizando suministros a 12 universidades e intercambios Erasmus transfronterizos. El cinturón Barcelona-Girona recibe demanda adicional procedente de carga diplomática con destino a Francia.

Se prevé que Andalucía registre una CAGR del 7,2%, impulsada por un programa de modernización de 3.000 millones de USD que añade aulas inteligentes y complejos de laboratorios, cada uno de los cuales requiere entregas de equipos sensibles. Sevilla y Málaga funcionan como nodos secundarios que abastecen a los campus periféricos a través de depósitos de consolidación regionales.

Valencia, el País Vasco y Galicia registran una expansión estable de dígito medio gracias a la conectividad portuaria, la densidad industrial y las subvenciones para investigación. Las provincias rurales ven diluido el gasto logístico por la escasa población y las carreteras sinuosas; los costes por paquete son un 40% superiores a los de las zonas urbanas. Las asignaciones del Fondo de Cohesión de 4.600 millones de USD hasta 2027 destinan el 15% a mejoras de conectividad rural, con el objetivo de reducir la brecha de servicio entre zonas urbanas y rurales.

Panorama Competitivo

El mercado de logística para el gobierno y la educación en España está moderadamente fragmentado; los cinco principales operadores concentraron aproximadamente el 45% de los ingresos en 2024, dejando margen para los especialistas de nivel medio y locales. Correos aprovecha su mandato de servicio universal y su plataforma de Servicios Digitales para la Administración respaldada por cadena de bloques para ganar flujos de correspondencia segura. SEUR explota su red de depósitos locales y su flota recién electrificada para alinearse con los mandatos de cero emisiones. La expansión de capacidad de DHL por 163 millones de USD impulsa eficiencias de clasificación automatizada que reducen el tiempo de tramitación de documentos clasificados en un 60%.

El competidor nacional Logista combina la distribución de libros de texto con las devoluciones de comercio electrónico, mientras que GLS lidera en electrificación metropolitana. Kuehne + Nagel, GEODIS y XPO Logistics buscan posicionarse mediante soluciones de valor añadido para campus, como la planificación de rutas con inteligencia artificial. Las barreras de entrada se centran en el cumplimiento de eFTI, las credenciales de seguridad ISO 27001 y la certificación de cadena de frío, lo que inclina el terreno de juego a favor de los operadores establecidos con mayor capital, aunque aún quedan nichos —rutas de comidas escolares rurales, entrega de bolsas precintadas judiciales— para los especialistas regionales ágiles.

Existe potencial de espacio en blanco en las taquillas de micro-cumplimiento dentro de edificios administrativos, la recogida en circuito cerrado de equipos informáticos reacondicionados y los terminales de paquetería en campus disponibles las 24 horas. La dinámica competitiva favorece las estrategias híbridas que combinan eficiencias de escala con especialización vertical.

Líderes de la Industria de Logística para el Gobierno y la Educación en España

Correos

SEUR (DPDgroup)

DHL Group

Grupo Logista

GLS Spain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: DHL completó una expansión de red de 163 millones de USD, añadiendo clasificadores seguros en Madrid, Barcelona y Sevilla para aumentar la capacidad del sector público en un 60%.

- Febrero de 2025: Correos lanzó una plataforma de Servicios Digitales para la Administración habilitada con cadena de bloques, reduciendo el tiempo de procesamiento de documentos en un 45% para 2 millones de elementos mensuales.

- Enero de 2025: SEUR adquirió tres operadores regionales andaluces por 92 millones de USD, reforzando el alcance rural con 150 vehículos adicionales y depósitos de cadena de frío.

- Diciembre de 2024: Grupo Logista firmó un contrato de logística de libros de texto de 130 millones de USD que cubre 28.000 colegios, incorporando seguimiento digital de inventarios.

Alcance del Informe del Mercado de Logística para el Gobierno y la Educación en España

| Transporte | Carretera |

| Ferrocarril | |

| Aire | |

| Mar y Vía Fluvial Interior | |

| Almacenamiento y Depósito | |

| Servicios de Valor Añadido |

| Gobierno Central y Federal |

| Gobierno Estatal y Local |

| Agencias de Defensa |

| Educación Pública (K-12) |

| Instituciones de Educación Superior |

| Otros |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferrocarril | ||

| Aire | ||

| Mar y Vía Fluvial Interior | ||

| Almacenamiento y Depósito | ||

| Servicios de Valor Añadido | ||

| Por Usuario Final | Gobierno Central y Federal | |

| Gobierno Estatal y Local | ||

| Agencias de Defensa | ||

| Educación Pública (K-12) | ||

| Instituciones de Educación Superior | ||

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual de la logística para el gobierno y la educación en España?

El mercado de logística para el gobierno y la educación en España está valorado en 7.100 millones de USD en 2025 y se proyecta que alcance los 9.500 millones de USD en 2030.

¿A qué ritmo crece la demanda de las universidades?

Se prevé que el gasto logístico de las instituciones de educación superior aumente a una CAGR del 6,9% hasta 2030, el más rápido entre todos los grupos de usuarios finales.

¿Qué tipo de servicio muestra el mayor potencial de crecimiento?

Los servicios de valor añadido —que abarcan inventario, embalaje y análisis de datos— se espera que crezcan un 8% anual, superando al transporte y al almacenamiento.

¿Qué impacto tienen las zonas de cero emisiones en los proveedores?

Los mandatos de bajas emisiones en zonas urbanas obligan a los proveedores a electrificar sus flotas, lo que incrementa los costes iniciales pero mejora la puntuación en las licitaciones y reduce los gastos de combustible a largo plazo.

¿Qué región está previsto que se expanda más rápidamente?

Andalucía debería registrar una CAGR del 7,2% hasta 2030, impulsada por un programa de modernización de 3.000 millones de USD en su red de universidades públicas.

Última actualización de la página el: