Tamanho e Participação do Mercado de Logística Governamental e Educacional da Espanha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

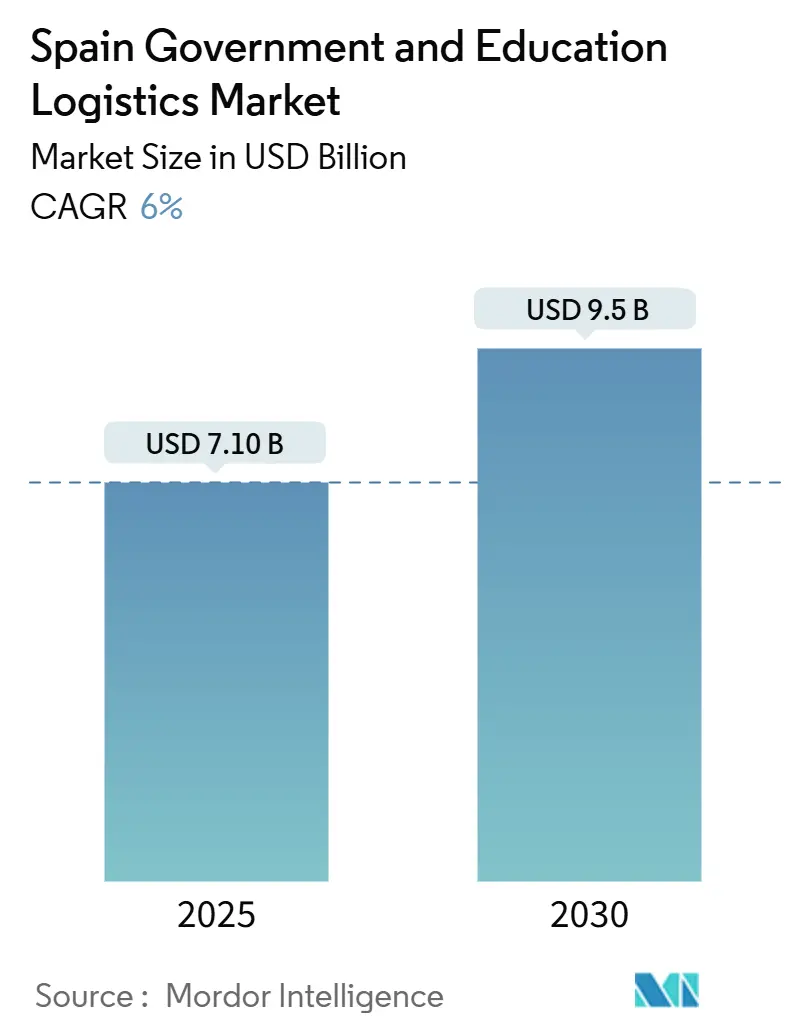

| Tamanho do Mercado (2025) | 7.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Governamental e Educacional da Espanha por Mordor Intelligence

O tamanho do Mercado de Logística Governamental e Educacional da Espanha é estimado em USD 7,10 bilhões em 2025, e espera-se que alcance USD 9,5 bilhões até 2030, a uma CAGR de 6% durante o período de previsão (2025-2030).

A plataforma SIMPLE da Espanha, a documentação eFTI obrigatória e as zonas de entrega de emissão zero aceleram coletivamente os ciclos de contratação, favorecem os serviços de valor agregado e recompensam os fornecedores capazes de integrar a otimização de rotas baseada em dados. Os investimentos vinculados ao Mecanismo de Recuperação e Resiliência canalizam capital para centros multimodais e centros de micro-atendimento em campi universitários, enquanto redes de armários inteligentes nas universidades reduzem as ineficiências da última milha. Os fornecedores se diferenciam por meio de prontidão para conformidade, manuseio seguro de documentos e alcance de cadeia de frio, ampliando a lacuna entre operadores intensivos em tecnologia e transportadoras tradicionais. Os entrantes internacionais injetam nova capacidade, mas os especialistas regionais mantêm vantagem onde as rotas densas do setor público se cruzam com o conhecimento regulatório localizado, especialmente para rotas de refeições escolares em áreas rurais.

Principais Conclusões do Relatório

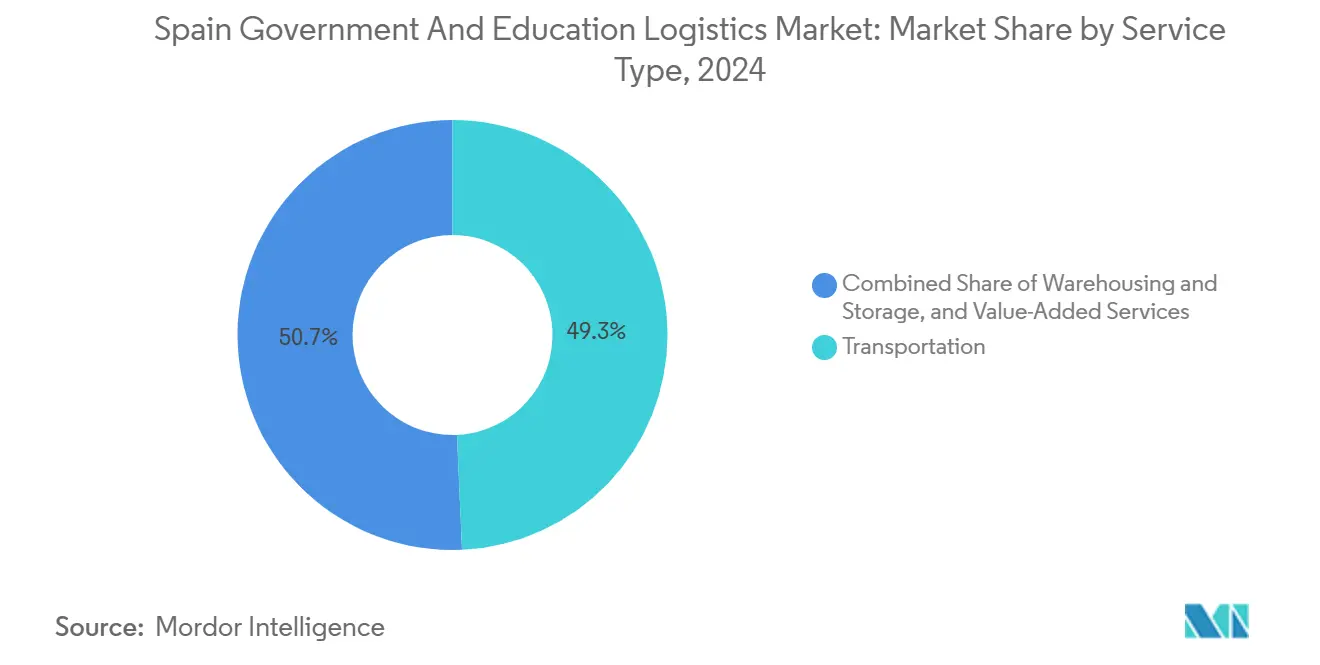

- Por tipo de serviço, o transporte deteve 49,3% da participação do mercado de logística governamental e educacional da Espanha em 2024 e sustenta os fluxos de distribuição do setor público.

- Os serviços de valor agregado devem registrar uma CAGR de 8% até 2030, superando todas as outras ofertas à medida que as universidades migram para contratos de terceirização integrados.

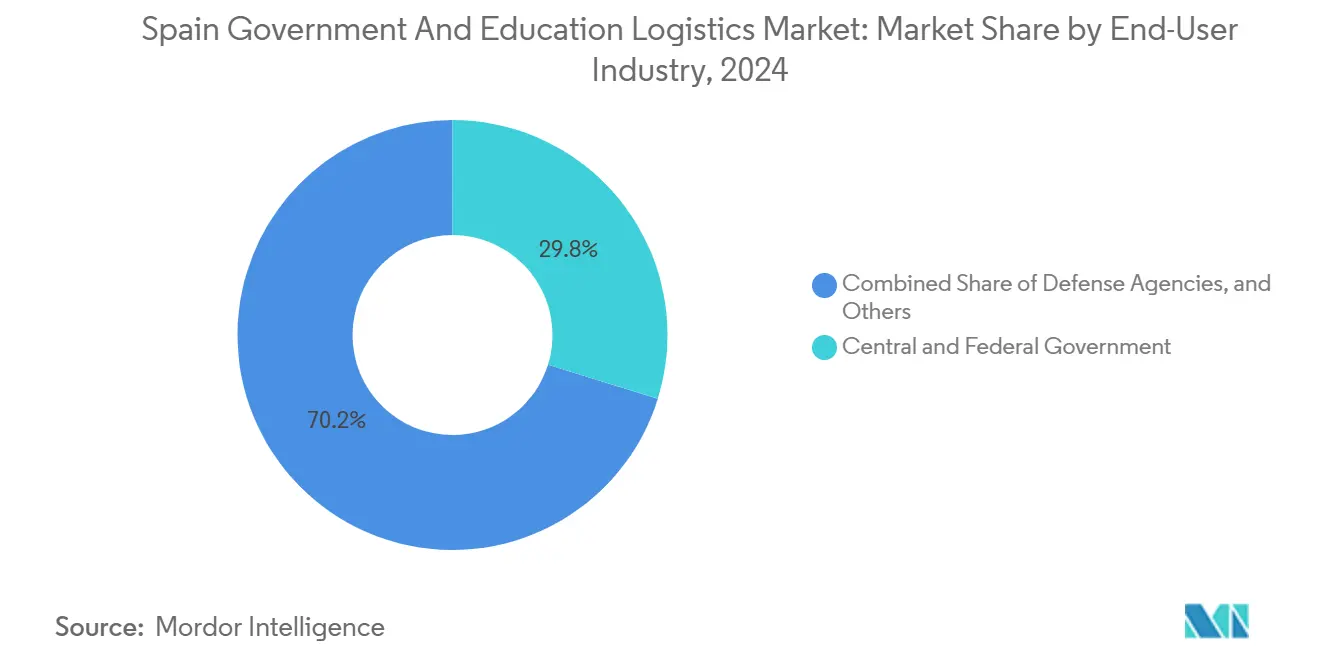

- As agências governamentais centrais e federais lideraram com 49,8% de participação em 2024, enquanto as instituições de ensino superior devem crescer a uma CAGR de 6,9% até 2030.

Tendências e Perspectivas do Mercado de Logística Governamental e Educacional da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização das contratações do setor público | +1.8% | Madri, Barcelona, Valência | Curto prazo (≤ 2 anos) |

| Financiamento do Plano de Recuperação da UE | +1.5% | Nacional; corredores industriais | Médio prazo (2-4 anos) |

| Mandatos de última milha verde | +1.2% | Zonas urbanas de Madri e Barcelona | Médio prazo (2-4 anos) |

| Implantação de armários inteligentes nos campi | +0.8% | Cidades universitárias | Curto prazo (≤ 2 anos) |

| Terceirização universitária para operadores logísticos terceirizados | +0.9% | Principais regiões acadêmicas | Longo prazo (≥ 4 anos) |

| Micro-centros em edifícios governamentais | +0.6% | Centros administrativos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização das Plataformas de Contratação e Logística do Setor Público

O SIMPLE processou contratos no valor de USD 49 bilhões em 2024, um aumento de 35% em relação ao ano anterior, demonstrando a migração dos compradores governamentais para licitações totalmente online. O tempo de preparação de propostas caiu 40% após a integração do ESPD entrar em vigor, permitindo que fornecedores regionais menores concorram por contratos do mercado de logística governamental e educacional da Espanha que antes favoreciam os incumbentes. Os ciclos de adjudicação de contratos agora se encerram 25% mais rapidamente, traduzindo-se em implantação ágil de recursos de frota durante os picos semestrais. Os fornecedores devem, portanto, demonstrar credenciais de cibersegurança, conectividade via API e fluxos de dados prontos para eFTI, sob risco de exclusão de licitações públicas de alto valor[1]"SIMPLE – Sistema de Información de Contratación Pública," Ministério da Fazenda, administracion.gob.es .

Financiamento do Plano de Recuperação da UE para Infraestrutura Logística

A Espanha garantiu USD 21,3 bilhões para corredores logísticos, dos quais 37% têm como alvo objetivos climáticos, obrigando os contratantes a eletrificar frotas e instalar depósitos alimentados por energia renovável. Dezoito novos centros tiveram obras iniciadas em 2024, posicionando nós multimodais a um dia de distância dos clusters universitários da Andaluzia e da Catalunha. As avaliações de impacto iniciais indicam uma redução de 15-20% nos custos de última milha após a abertura dos centros de consolidação, fortalecendo as margens dos fornecedores no mercado de logística governamental e educacional da Espanha[2]"Plano de Recuperação e Resiliência da Espanha," Comissão Europeia, ec.europa.eu.

Mandatos de Última Milha Verde para Entregas Urbanas

A zona de emissão zero ampliada de Madri e as restrições paralelas de Barcelona obrigam as transportadoras que atendem 68 edifícios governamentais e 23 campi a implantar veículos eletrificados a partir de 2025. A SEUR alocou USD 27 milhões para vans elétricas dedicadas a contas do setor público, compensando parcialmente um aumento de 8-12% nos custos de conformidade por meio de menor gasto com combustível e pontuação favorável em licitações. As embalagens devem ser recicláveis, incentivando os fornecedores a integrar ciclos de economia circular.

Implantação de Armários Inteligentes nos Campi Universitários

Mais de 200 armários inteligentes instalados em 2024 reduziram as entregas malsucedidas em 60% em universidades como Barcelona e Complutense, reduzindo os custos de manuseio de pacotes em 40% e liberando a equipe de instalações para tarefas de maior valor. Os armários se integram aos sistemas ERP dos campi, fornecendo dados de cadeia de custódia com registro de data e hora, essenciais para a segurança de provas no mercado de logística governamental e educacional da Espanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos ciclos de contratação em múltiplos níveis | -1.4% | Nacional; mais acentuado em municípios menores | Longo prazo (≥ 4 anos) |

| Austeridade orçamentária regional | -1.1% | Comunidades autônomas rurais | Médio prazo (2-4 anos) |

| Lacunas na cadeia de frio em áreas rurais | -0.7% | Castilla-La Mancha, Extremadura | Médio prazo (2-4 anos) |

| Escassez de motoristas em regiões envelhecidas | -0.6% | Áreas de baixa densidade em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Ciclos de Aprovação de Contratação em Múltiplos Níveis

Contratos com valor médio de USD 543.000 ainda levam 18 meses desde a licitação até o início do serviço devido a aprovações em três camadas e, para universidades, validação do senado quando o valor supera USD 109.000. Os picos sazonais — corrida por livros didáticos ou fim do exercício fiscal — são vulneráveis a tais atrasos, inflacionando os custos do projeto em 12-15% por meio de recursos ociosos[3]"Estratégia de Economia Circular 2030," Ministério da Transição Ecológica da Espanha, miteco.gob.es.

Limites de Austeridade Orçamentária Regional sobre os Gastos com Logística

Doze das 17 regiões da Espanha cortaram os gastos discricionários em 8% em 2024, reduzindo a frequência de entregas em escritórios públicos remotos e diminuindo a densidade de rotas. Os operadores logísticos terceirizados menores sentem compressão de margens, impulsionando a consolidação à medida que abandonam rotas rurais não lucrativas[4]"Estatísticas de Ensino Superior 2024," Relatório do Sistema Universitário Espanhol, educacion.gob.es .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Transporte Impulsiona a Base do Mercado

O transporte controlou 49,3% da participação do mercado de logística governamental e educacional da Espanha em 2024, graças à rede rodoviária de 17.000 quilômetros da Espanha que conecta 8.131 municípios. O transporte rodoviário de cargas lida com 85% das remessas do setor público, enquanto os corredores ferroviários de alta velocidade transportam documentos prioritários noturnos entre Madri, Barcelona e Valência. O transporte aéreo conecta os ministérios do continente com as Ilhas Baleares e Canárias em até 24 horas, embora o volume permaneça de nicho e sensível ao custo. As rotas marítimas atendem às importações de livros didáticos a granel pelos portos de Valência e Algeciras, alimentando em seguida os armazéns do interior.

Os serviços de valor agregado, a fatia de crescimento mais rápido com uma CAGR de 8%, agrupam gestão de estoque, embalagem especializada e logística reversa exigida pela Estratégia de Economia Circular 2030 da Espanha. As cláusulas contratuais agora incorporam KPIs para recolhimento de resíduos eletrônicos e descarte seguro de ativos com proteção de dados, áreas onde os operadores logísticos terceirizados orientados à tecnologia monetizam sua expertise. A armazenagem e estocagem mantêm crescimento estável, absorvendo a sazonalidade das contratações e aumentando o estoque nos micro-centros dos campi.

Por Usuário Final: Agências Governamentais Lideram a Demanda do Mercado

As entidades centrais e federais responderam por 29,8% da receita de 2024, coordenando a distribuição para 52 delegações provinciais a partir dos centros de Madri. Os governos estaduais e locais ficam logo atrás, especialmente para suprimentos de serviços de saúde e peças de infraestrutura. As agências de defesa exercem poder de precificação premium em rotas seguras que exigem pessoal credenciado e contêineres à prova de adulteração.

As instituições de ensino superior são o grupo de clientes de crescimento mais rápido, expandindo-se a uma CAGR de 6,9% até 2030, impulsionadas pelo crescimento de dois dígitos nas matrículas internacionais e pelo aumento das entradas de equipamentos de pesquisa. A educação pública K-12 depende do programa nacional de refeições escolares que distribui rações diárias para 28.000 escolas, sustentando ciclos previsíveis de demanda de cadeia de frio. Uma categoria residual de "Outros" — tribunais judiciais e arquivos culturais — busca logística de documentos de alta segurança, apoiando especialistas de nicho.

Análise Geográfica

Madri concentra 35% dos gastos de 2024 porque os ministérios nacionais se agrupam no centro da cidade e três universidades de destaque atendem 300.000 estudantes. Os corredores logísticos irradiam a partir das rodovias A-2 e A-5, oferecendo cobertura no mesmo dia para 50% da população da Espanha. A Catalunha detém 22% de participação, com o porto de Barcelona e o corredor AP-7 canalizando suprimentos para 12 universidades e intercâmbios Erasmus transfronteiriços. O cinturão Barcelona-Girona recebe demanda adicional de cargas diplomáticas com destino à França.

A Andaluzia deve registrar uma CAGR de 7,2%, impulsionada por um programa de modernização de USD 3 bilhões que adiciona salas de aula inteligentes e complexos de laboratórios, cada um exigindo entregas de equipamentos sensíveis. Sevilha e Málaga funcionam como pontos de apoio que abastecem campi secundários por meio de depósitos regionais de consolidação.

Valência, o País Basco e a Galícia apresentam expansão estável de dígito médio único graças à conectividade portuária, densidade industrial e bolsas de pesquisa. As províncias rurais veem os gastos com logística diluídos por populações esparsas e estradas sinuosas; os custos por pacote são 40% acima das referências urbanas. As alocações do Fundo de Coesão de USD 4,6 bilhões até 2027 destinam 15% a melhorias de conectividade rural, prometendo reduzir a lacuna de serviços entre áreas urbanas e rurais.

Cenário Competitivo

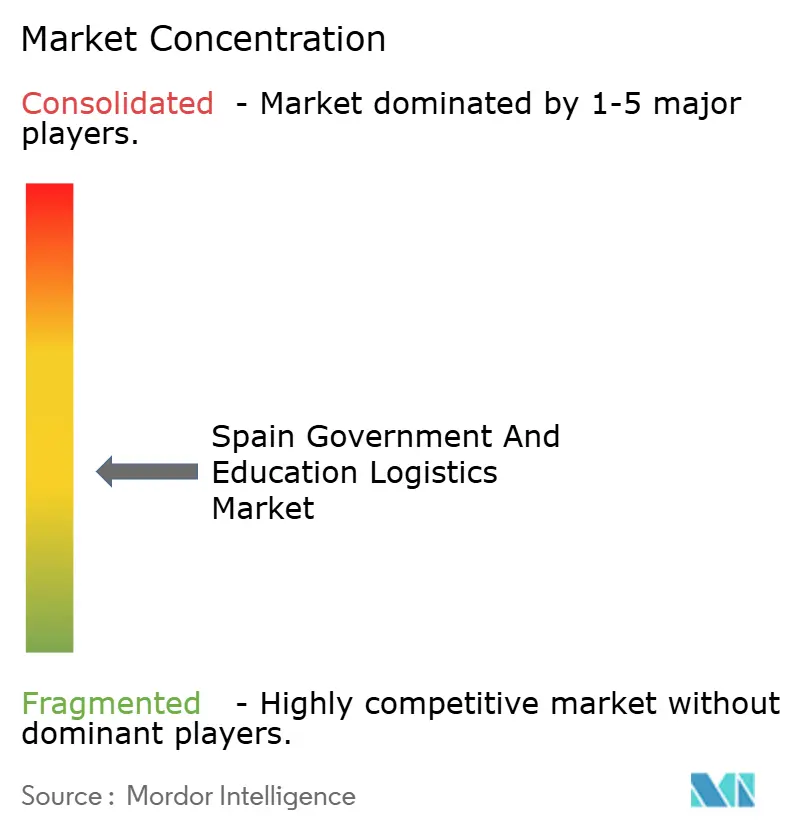

O mercado de logística governamental e educacional da Espanha é moderadamente fragmentado; os cinco principais operadores detinham aproximadamente 45% da receita em 2024, deixando espaço para especialistas de médio porte e locais. A Correos aproveita seu mandato de serviço universal e sua plataforma de Serviços Digitais Governamentais com suporte em blockchain para conquistar fluxos de correspondência segura. A SEUR explora sua rede de depósitos locais e sua frota recém-eletrificada para se alinhar aos mandatos de emissão zero. A expansão de capacidade de USD 163 milhões da DHL impulsiona eficiências de triagem automatizada que reduzem o tempo de processamento de documentos classificados em 60%.

O concorrente doméstico Logista agrupa a distribuição de livros didáticos com devoluções de comércio eletrônico, enquanto a GLS lidera na eletrificação metropolitana. Kuehne + Nagel, GEODIS e XPO Logistics buscam posições de entrada por meio de soluções de valor agregado para campi, como planejamento de rotas com inteligência artificial. As barreiras de entrada centram-se na conformidade com eFTI, credenciais de segurança ISO 27001 e certificação de cadeia de frio, inclinando o campo de jogo a favor dos incumbentes com capital intensivo, mas ainda deixando nichos — rotas de refeições escolares rurais, entrega de malotes judiciais lacrados — para regionais ágeis.

O potencial de espaço em branco existe em armários de micro-atendimento dentro de edifícios administrativos, recolhimento em circuito fechado de equipamentos de TI recondicionados e terminais de encomendas 24 horas nos campi. A dinâmica competitiva favorece estratégias híbridas que combinam eficiências de escala com especialização vertical.

Líderes do Setor de Logística Governamental e Educacional da Espanha

Correos

SEUR (DPDgroup)

DHL Group

Grupo Logista

GLS Spain

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A DHL concluiu uma expansão de rede de USD 163 milhões, adicionando classificadores seguros em Madri, Barcelona e Sevilha para aumentar a capacidade do setor público em 60%.

- Fevereiro de 2025: A Correos lançou uma plataforma de Serviços Digitais Governamentais habilitada por blockchain, reduzindo o tempo de processamento de documentos em 45% para 2 milhões de itens mensais.

- Janeiro de 2025: A SEUR adquiriu três operadoras regionais da Andaluzia por USD 92 milhões, ampliando o alcance rural com 150 veículos adicionais e depósitos de cadeia de frio.

- Dezembro de 2024: O Grupo Logista assinou um contrato de logística de livros didáticos de USD 130 milhões cobrindo 28.000 escolas, incorporando rastreamento digital de estoque.

Escopo do Relatório do Mercado de Logística Governamental e Educacional da Espanha

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado |

| Governo Central/Federal |

| Governo Estadual e Local |

| Agências de Defesa |

| Educação Pública (K-12) |

| Instituições de Ensino Superior |

| Outros |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado | ||

| Por Usuário Final | Governo Central/Federal | |

| Governo Estadual e Local | ||

| Agências de Defesa | ||

| Educação Pública (K-12) | ||

| Instituições de Ensino Superior | ||

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual da logística governamental e educacional da Espanha?

O mercado de logística governamental e educacional da Espanha está avaliado em USD 7,1 bilhões em 2025 e deve alcançar USD 9,5 bilhões até 2030.

Qual é a velocidade de crescimento da demanda das universidades?

Os gastos com logística pelas instituições de ensino superior devem crescer a uma CAGR de 6,9% até 2030, o mais rápido entre todos os grupos de usuários finais.

Qual tipo de serviço apresenta o maior potencial de crescimento?

Os serviços de valor agregado — abrangendo estoque, embalagem e análise de dados — devem crescer 8% ao ano, superando o transporte e a armazenagem.

Qual é o impacto das zonas de emissão zero sobre os fornecedores?

Os mandatos de baixa emissão urbana pressionam os fornecedores a eletrificar suas frotas, aumentando os custos iniciais, mas melhorando a pontuação em licitações e reduzindo as despesas com combustível a longo prazo.

Qual região deve se expandir mais rapidamente?

A Andaluzia deve registrar uma CAGR de 7,2% até 2030, impulsionada por um programa de modernização de USD 3 bilhões em sua rede de universidades públicas.

Página atualizada pela última vez em: