Spanien Regierung und Bildung Logistikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

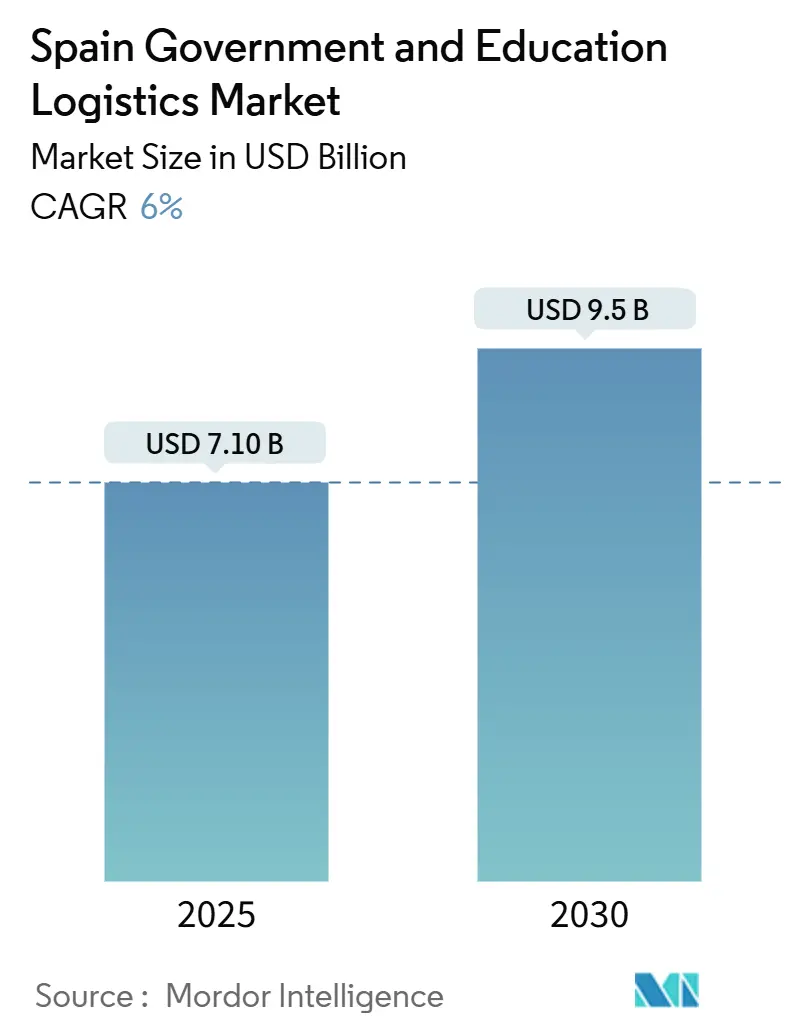

| Marktgröße (2025) | 7.10 Milliarden US-Dollar |

| Marktgröße (2030) | 9.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spanien Regierung und Bildung Logistikmarkt Analyse von Mordor Intelligence

Die Größe des Spanischen Regierungs- und Bildungslogistikmarkts wird im Jahr 2025 auf 7,10 Milliarden USD geschätzt und soll bis 2030 einen Wert von 9,5 Milliarden USD erreichen, bei einem CAGR von 6% während des Prognosezeitraums (2025-2030).

Spaniens SIMPLE-Plattform, die obligatorische eFTI-Dokumentation und emissionsfreie Lieferzonen beschleunigen gemeinsam Vertragszyklen, begünstigen Mehrwertdienste und belohnen Anbieter, die datengestützte Routenoptimierung integrieren können. Investitionen im Rahmen der Aufbau- und Resilienzfazilität lenken Kapital in multimodale Knotenpunkte und Campus-Mikroerfüllungszentren, während intelligente Schließfachnetzwerke an Universitäten die Ineffizienzen auf der letzten Meile reduzieren. Anbieter differenzieren sich durch Compliance-Bereitschaft, sichere Dokumentenhandhabung und Kühlkettenreichweite, was die Lücke zwischen technologieintensiven Betreibern und traditionellen Transportunternehmen vergrößert. Internationale Marktteilnehmer bringen neue Kapazitäten ein, doch regionale Spezialisten behalten einen Vorteil dort, wo dichte öffentliche Sektorrouten auf lokales regulatorisches Know-how treffen, insbesondere bei Schulmahlzeitenrouten in ländlichen Gebieten.

Wichtigste Erkenntnisse des Berichts

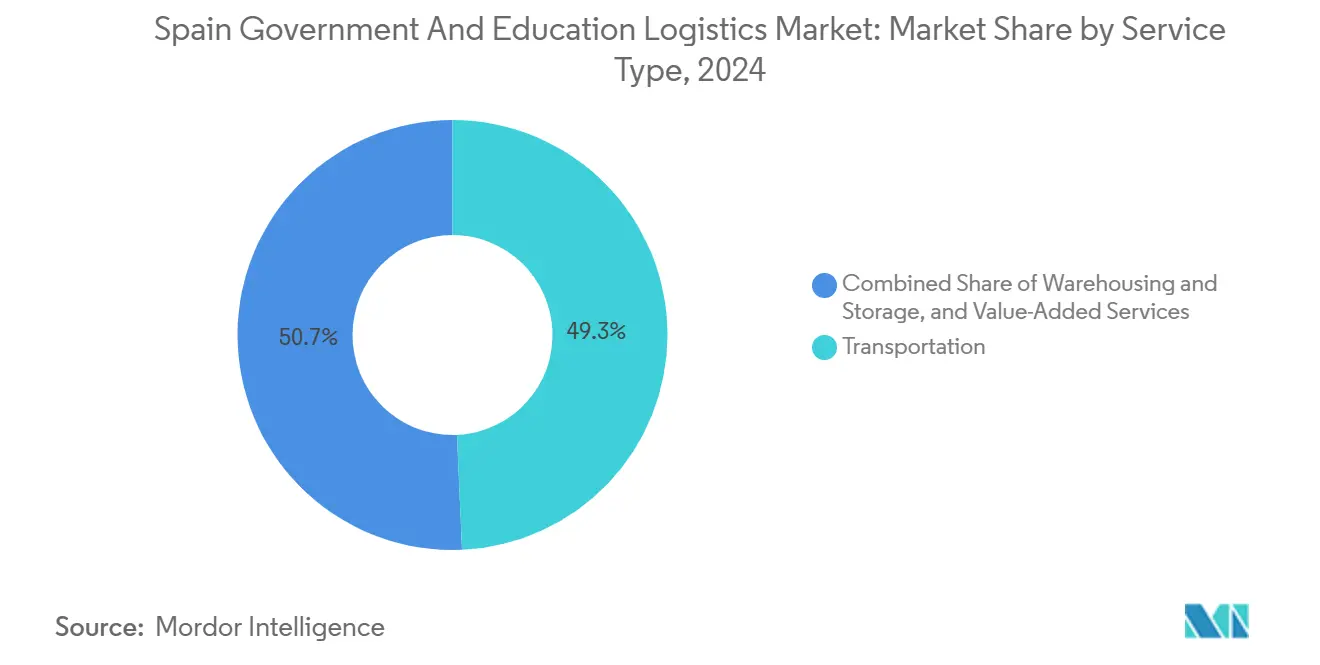

- Nach Dienstleistungsart hielt der Transport im Jahr 2024 einen Marktanteil von 49,3% am spanischen Regierungs- und Bildungslogistikmarkt und bildet die Grundlage der Verteilungsströme im öffentlichen Sektor.

- Mehrwertdienste werden bis 2030 voraussichtlich einen CAGR von 8% verzeichnen und damit alle anderen Angebote übertreffen, da Universitäten zunehmend auf gebündelte Outsourcing-Verträge setzen.

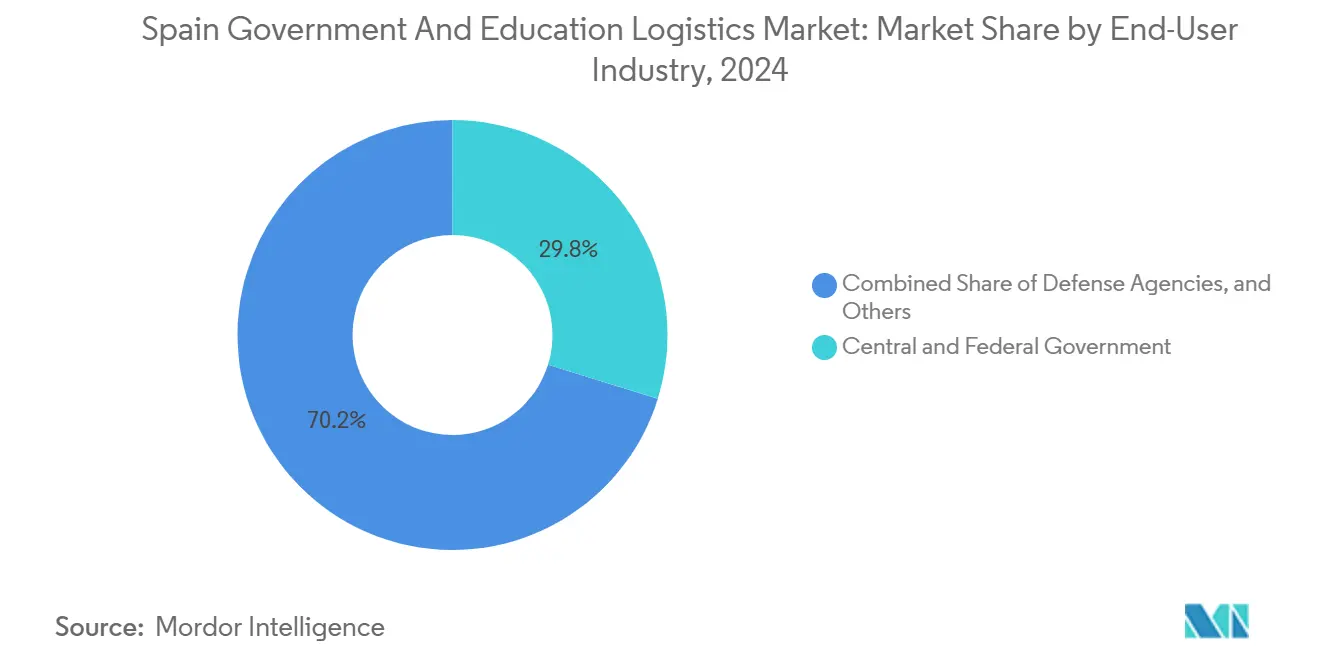

- Zentral- und Bundesbehörden führten 2024 mit einem Anteil von 29,8%, während Hochschuleinrichtungen bis 2030 mit einem CAGR von 6,9% wachsen sollen.

Trends und Erkenntnisse des Spanischen Regierungs- und Bildungslogistikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung der öffentlichen Beschaffung | +1.8% | Madrid, Barcelona, Valencia | Kurzfristig (≤ 2 Jahre) |

| EU-Aufbauplanfinanzierung | +1.5% | National; Industriekorridore | Mittelfristig (2-4 Jahre) |

| Grüne Mandate für die letzte Meile | +1.2% | Städtische Zonen Madrid und Barcelona | Mittelfristig (2-4 Jahre) |

| Einführung intelligenter Schließfächer auf Campussen | +0.8% | Universitätsstädte | Kurzfristig (≤ 2 Jahre) |

| Outsourcing von Universitäten an Drittlogistikdienstleister | +0.9% | Große akademische Regionen | Langfristig (≥ 4 Jahre) |

| Mikroknotenpunkte in Regierungsgebäuden | +0.6% | Verwaltungszentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung der öffentlichen Beschaffung und Logistikplattformen

SIMPLE verarbeitete im Jahr 2024 Verträge im Wert von 49 Milliarden USD, ein Anstieg von 35% gegenüber dem Vorjahr, was den Schwenk der öffentlichen Auftraggeber hin zur vollständig digitalen Ausschreibung zeigt. Die Vorbereitungszeit für Angebote sank um 40%, nachdem die ESPD-Integration in Betrieb ging, was kleineren regionalen Anbietern ermöglicht, um Verträge im spanischen Regierungs- und Bildungslogistikmarkt zu konkurrieren, die früher etablierten Anbietern vorbehalten waren. Vertragsvergabezyklen schließen nun 25% schneller ab, was eine prompte Bereitstellung von Flottenressourcen während der Semesterspitzen ermöglicht. Anbieter müssen daher Cybersicherheitsnachweise, API-Konnektivität und eFTI-fähige Datenflüsse vorweisen oder riskieren den Ausschluss von hochwertigen öffentlichen Ausschreibungen[1]„SIMPLE – Sistema de Información de Contratación Pública,” Finanzministerium, administracion.gob.es .

EU-Aufbauplanfinanzierung für Logistikinfrastruktur

Spanien sicherte sich 21,3 Milliarden USD für Logistikkorridore, von denen 37% auf Klimaziele ausgerichtet sind, was Auftragnehmer verpflichtet, Flotten zu elektrifizieren und mit erneuerbaren Energien betriebene Depots zu errichten. Achtzehn neue Knotenpunkte wurden 2024 in Angriff genommen und positionieren multimodale Knoten in Tagesreichweite der Universitätscluster Andalusiens und Kataloniens. Frühe Folgenabschätzungen deuten auf eine Reduzierung der Kosten auf der letzten Meile um 15-20% hin, sobald die Konsolidierungszentren eröffnen, was die Anbietermarge im spanischen Regierungs- und Bildungslogistikmarkt stärkt[2]„Spaniens Aufbau- und Resilienzplan,” Europäische Kommission, ec.europa.eu.

Grüne Mandate für städtische Lieferungen auf der letzten Meile

Madrids erweiterter emissionsfreier Bereich und Barcelonas parallele Beschränkungen verpflichten Transportunternehmen, die 68 Regierungsgebäude und 23 Campusse bedienen, ab 2025 elektrifizierte Fahrzeuge einzusetzen. SEUR stellte 27 Millionen USD für Elektrotransporter bereit, die öffentlichen Sektorkonten gewidmet sind, und gleicht damit teilweise einen Anstieg der Compliance-Kosten von 8-12% durch geringere Kraftstoffausgaben und günstigere Ausschreibungsbewertungen aus. Verpackungen müssen recycelbar sein, was Anbieter dazu veranlasst, Kreislaufwirtschaftsschleifen zu integrieren.

Einführung intelligenter Schließfächer auf Universitätscampussen

Über 200 im Jahr 2024 installierte intelligente Schließfächer reduzierten fehlgeschlagene Lieferungen an Universitäten wie Barcelona und Complutense um 60%, senkten die Kosten für die Paketbearbeitung um 40% und entlasteten das Einrichtungspersonal für höherwertige Aufgaben. Schließfächer sind mit Campus-ERP-Systemen verbunden und liefern zeitgestempelte Rückverfolgbarkeitsdaten, die für die Sicherheit von Prüfungsunterlagen im spanischen Regierungs- und Bildungslogistikmarkt entscheidend sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige mehrstufige Beschaffungszyklen | -1.4% | National; stärker in kleineren Gemeinden | Langfristig (≥ 4 Jahre) |

| Regionale Haushaltsausterität | -1.1% | Ländliche autonome Gemeinschaften | Mittelfristig (2-4 Jahre) |

| Lücken in der ländlichen Kühlkette | -0.7% | Kastilien-La Mancha, Extremadura | Mittelfristig (2-4 Jahre) |

| Fahrermangel in alternden Regionen | -0.6% | Dünn besiedelte Gebiete landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige mehrstufige Beschaffungsgenehmigungszyklen

Verträge mit einem Durchschnittswert von 543.000 USD benötigen aufgrund dreistufiger Genehmigungen und, bei Universitäten, einer Senatsprüfung bei Werten über 109.000 USD noch immer 18 Monate von der Ausschreibung bis zum Dienstleistungsbeginn. Saisonale Spitzen wie der Schulbuchrausch oder das Haushaltsjahresende sind anfällig für solche Verzögerungen und treiben die Projektkosten durch ungenutzte Ressourcen um 12-15% in die Höhe[3]„Kreislaufwirtschaftsstrategie 2030,” Ministerium für ökologischen Wandel Spanien, miteco.gob.es.

Regionale Haushaltsausterität als Begrenzung der Logistikausgaben

Zwölf der 17 spanischen Regionen kürzten 2024 die Ermessensausgaben um 8%, reduzierten die Lieferhäufigkeit zu abgelegenen öffentlichen Ämtern und verringerten die Routendichte. Kleinere Drittlogistikdienstleister spüren Margenkompressionsdruck, was zur Konsolidierung führt, da sie unrentable ländliche Routen aufgeben[4]„Hochschulstatistik 2024,” Bericht des spanischen Hochschulsystems, educacion.gob.es .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Transport bildet die Marktgrundlage

Der Transport kontrollierte 2024 49,3% des Marktanteils im spanischen Regierungs- und Bildungslogistikmarkt dank Spaniens 17.000 Kilometer langem Autobahnnetz, das 8.131 Gemeinden verbindet. Der Straßengüterverkehr bewältigt 85% der Sendungen des öffentlichen Sektors, während Hochgeschwindigkeitsbahnkorridore Prioritätsdokumente über Nacht zwischen Madrid, Barcelona und Valencia befördern. Der Luftfrachtverkehr verbindet die Ministerien auf dem Festland innerhalb von 24 Stunden mit den Balearen und den Kanarischen Inseln, doch das Volumen bleibt eine Nische und ist kostenempfindlich. Seerouten bedienen Massenimporte von Schulbüchern über die Häfen Valencia und Algeciras und versorgen dann Inlandslager.

Mehrwertdienste, das am schnellsten wachsende Segment mit einem CAGR von 8%, bündeln Bestandsmanagement, Spezialverpackung und Rückwärtslogistik, die durch Spaniens Kreislaufwirtschaftsstrategie 2030 vorgeschrieben sind. Vertragsklauseln beinhalten nun KPIs für die Rücknahme von Elektronikschrott und die datensichere Entsorgung von Vermögenswerten, Bereiche, in denen technologieorientierte Drittlogistikdienstleister ihr Fachwissen monetarisieren. Lagerung und Aufbewahrung verzeichnen ein stetiges Wachstum, das die saisonale Ungleichmäßigkeit der Beschaffung auffängt und die Bevorratung in Campus-Mikroknotenpunkten erhöht.

Nach Endnutzer: Regierungsbehörden führen die Marktnachfrage an

Zentral- und Bundeseinrichtungen machten 2024 29,8% des Umsatzes aus und koordinieren die Verteilung an 52 Provinzdelegationen von Madrider Knotenpunkten aus. Landes- und Kommunalverwaltungen folgen dicht dahinter, insbesondere bei Gesundheitsversorgungsgütern und Infrastrukturteilen. Verteidigungsbehörden üben Preissetzungsmacht auf sicheren Routen aus, die geprüftes Personal und manipulationssichere Behälter erfordern.

Hochschuleinrichtungen sind die am schnellsten wachsende Kundengruppe und expandieren bis 2030 mit einem CAGR von 6,9% auf der Grundlage eines zweistelligen Wachstums bei internationalen Einschreibungen und steigenden Zuflüssen von Forschungsgeräten. Die öffentliche K-12-Bildung ist auf das nationale Mahlzeitenprogramm angewiesen, das täglich Rationen an 28.000 Schulen liefert und vorhersehbare Kühlkettenbedarfszyklen aufrechterhält. Eine verbleibende Kategorie „Sonstige” – Gerichte und Kulturarchive – verfolgt hochsichere Dokumentenlogistik und unterstützt Nischenspezialisten.

Geografische Analyse

Madrid konzentriert 35% der Ausgaben im Jahr 2024, da nationale Ministerien im Stadtzentrum angesiedelt sind und drei Flaggschiff-Universitäten 300.000 Studierende betreuen. Logistikkorridore strahlen von den Autobahnen A-2 und A-5 aus und bieten 50% der spanischen Bevölkerung eine Tagesabdeckung. Katalonien hält einen Anteil von 22%, wobei der Hafen von Barcelona und der AP-7-Korridor Versorgungsgüter an 12 Universitäten und grenzüberschreitende Erasmus-Austausche leiten. Der Gürtel Barcelona-Girona erhält zusätzliche Nachfrage durch diplomatische Fracht in Richtung Frankreich.

Andalusien wird voraussichtlich einen CAGR von 7,2% verzeichnen, gestützt durch ein Modernisierungsprogramm im Wert von 3 Milliarden USD, das intelligente Klassenzimmer und Laborkomplexe hinzufügt, die jeweils empfindliche Gerätelieferungen erfordern. Sevilla und Málaga fungieren als Speichen, die sekundäre Campusse über regionale Konsolidierungsdepots versorgen.

Valencia, das Baskenland und Galicien verzeichnen ein stetiges mittleres einstelliges Wachstum dank Hafenkonnektivität, industrieller Dichte und Forschungsförderungen. Ländliche Provinzen sehen die Logistikausgaben durch geringe Bevölkerungsdichte und kurvenreiche Straßen verwässert; die Kosten pro Paket liegen 40% über dem städtischen Niveau. Kohäsionsfondsallokationen von 4,6 Milliarden USD bis 2027 weisen 15% für Verbesserungen der ländlichen Konnektivität zu und versprechen, die Lücke zwischen städtischen und ländlichen Dienstleistungen zu verringern.

Wettbewerbslandschaft

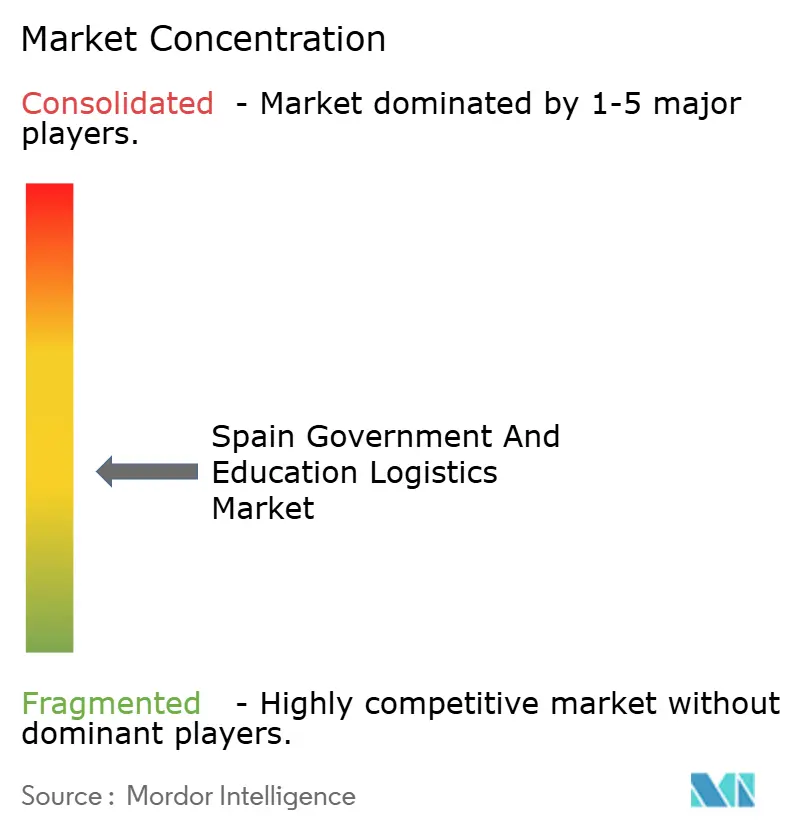

Der spanische Regierungs- und Bildungslogistikmarkt ist mäßig fragmentiert; die fünf größten Betreiber hielten 2024 rund 45% des Umsatzes, was Raum für mittelständische und lokale Spezialisten lässt. Correos nutzt sein Universaldienstmandat und seine blockchain-gestützte Plattform für digitale Regierungsdienstleistungen, um sichere Korrespondenzströme zu gewinnen. SEUR nutzt sein lokales Depotnetz und seine neu elektrifizierte Flotte, um sich an emissionsfreien Mandaten auszurichten. DHLs Kapazitätserweiterung im Wert von 163 Millionen USD treibt automatisierte Sortiereffizienz voran, die die Bearbeitungszeit für klassifizierte Dokumente um 60% verkürzt.

Der inländische Herausforderer Logista bündelt Schulbuchverteilung mit E-Commerce-Retouren, während GLS bei der städtischen Elektrifizierung führend ist. Kuehne + Nagel, GEODIS und XPO Logistics suchen Brückenköpfe über mehrwertorientierte Campus-Lösungen wie KI-gestützte Routenplanung. Markteintrittsbarrieren konzentrieren sich auf eFTI-Compliance, ISO-27001-Sicherheitsnachweise und Kühlkettenzertifizierung, was das Spielfeld zugunsten kapitalstarker etablierter Anbieter neigt, aber dennoch Nischen – ländliche Schulmahlzeitenrouten, Lieferung versiegelter Gerichtsdokumente – für agile regionale Anbieter offen lässt.

Weißes Potenzial besteht bei Mikroerfüllungsschließfächern in Verwaltungsgebäuden, geschlossenen Rückholkreisläufen für aufgearbeitete IT-Geräte und 24/7-Campus-Paketterminals. Die Wettbewerbsdynamik begünstigt hybride Strategien, die Skaleneffizienzen mit vertikaler Spezialisierung verbinden.

Marktführer der Spanischen Regierungs- und Bildungslogistikbranche

Correos

SEUR (DPDgroup)

DHL Group

Grupo Logista

GLS Spain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: DHL schloss eine Netzwerkerweiterung im Wert von 163 Millionen USD ab und fügte sichere Sortierer in Madrid, Barcelona und Sevilla hinzu, um die Kapazität im öffentlichen Sektor um 60% zu steigern.

- Februar 2025: Correos führte eine blockchain-fähige Plattform für digitale Regierungsdienstleistungen ein und reduzierte die Dokumentenverarbeitungszeit für 2 Millionen Artikel monatlich um 45%.

- Januar 2025: SEUR erwarb drei andalusische Regionalanbieter für 92 Millionen USD und stärkte die ländliche Reichweite mit 150 zusätzlichen Fahrzeugen und Kühlkettendepots.

- Dezember 2024: Grupo Logista unterzeichnete einen Schulbuchlogistikvertrag im Wert von 130 Millionen USD, der 28.000 Schulen abdeckt und digitales Bestandstracking einbettet.

Berichtsumfang des Spanischen Regierungs- und Bildungslogistikmarkts

| Transport | Straße |

| Schiene | |

| Luft | |

| See und Binnenwasserstraße | |

| Lagerung und Aufbewahrung | |

| Mehrwertdienste |

| Zentral- und Bundesregierung |

| Landes- und Kommunalverwaltung |

| Verteidigungsbehörden |

| Öffentliche Bildung (K-12) |

| Hochschuleinrichtungen |

| Sonstige |

| Nach Dienstleistungsart | Transport | Straße |

| Schiene | ||

| Luft | ||

| See und Binnenwasserstraße | ||

| Lagerung und Aufbewahrung | ||

| Mehrwertdienste | ||

| Nach Endnutzer | Zentral- und Bundesregierung | |

| Landes- und Kommunalverwaltung | ||

| Verteidigungsbehörden | ||

| Öffentliche Bildung (K-12) | ||

| Hochschuleinrichtungen | ||

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des spanischen Regierungs- und Bildungslogistikmarkts?

Der spanische Regierungs- und Bildungslogistikmarkt wird im Jahr 2025 auf 7,1 Milliarden USD geschätzt und soll bis 2030 einen Wert von 9,5 Milliarden USD erreichen.

Wie schnell wächst die Nachfrage von Universitäten?

Die Logistikausgaben von Hochschuleinrichtungen werden bis 2030 voraussichtlich mit einem CAGR von 6,9% steigen, dem schnellsten unter allen Endnutzergruppen.

Welche Dienstleistungsart weist das höchste Wachstumspotenzial auf?

Mehrwertdienste – die Bestandsmanagement, Verpackung und Analytik umfassen – sollen jährlich um 8% wachsen und damit Transport und Lagerung übertreffen.

Welche Auswirkungen haben emissionsfreie Zonen auf Anbieter?

Städtische Niedrigemissionsmandate zwingen Anbieter zur Elektrifizierung ihrer Flotten, was die Anfangskosten erhöht, aber die Ausschreibungsbewertung verbessert und langfristige Kraftstoffkosten senkt.

Welche Region wird am schnellsten expandieren?

Andalusien sollte bis 2030 einen CAGR von 7,2% verzeichnen, gestützt durch ein Modernisierungsprogramm im Wert von 3 Milliarden USD für sein öffentliches Universitätsnetzwerk.

Seite zuletzt aktualisiert am: