Taille et Part du Marché de la Logistique Gouvernementale et Éducative en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

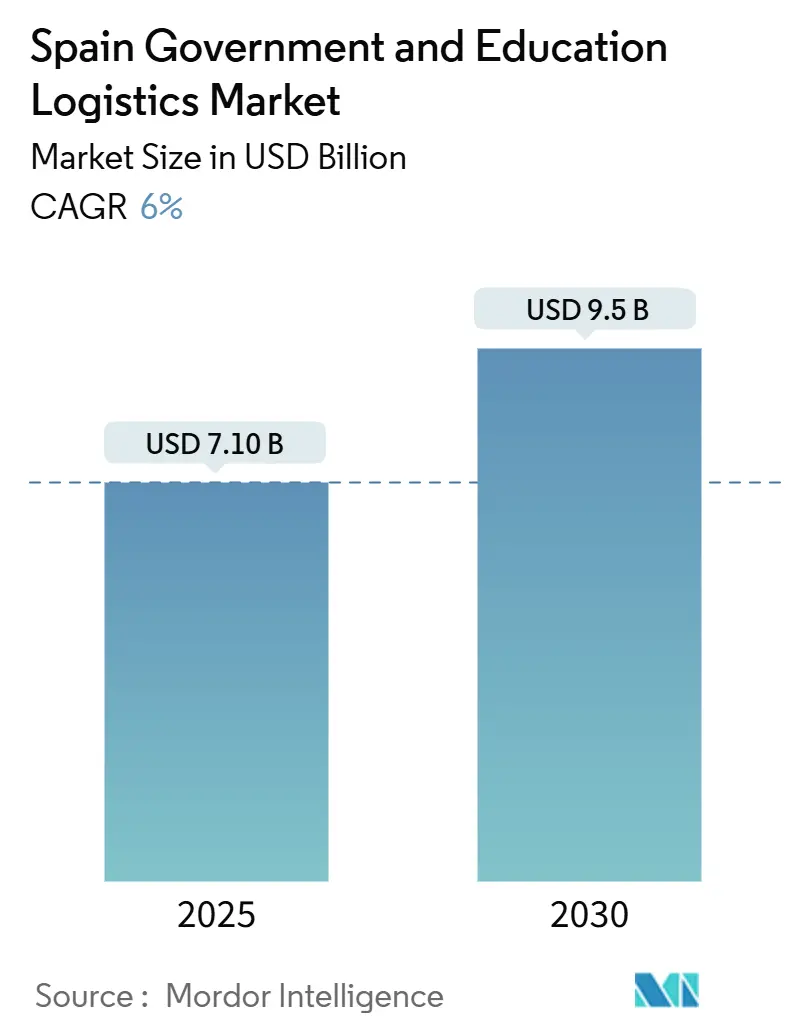

| Taille du Marché (2025) | 7.10 Milliards de dollars |

| Taille du Marché (2030) | 9.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Gouvernementale et Éducative en Espagne par Mordor Intelligence

La taille du marché de la logistique gouvernementale et éducative en Espagne est estimée à 7,10 milliards USD en 2025 et devrait atteindre 9,5 milliards USD d'ici 2030, à un CAGR de 6 % pendant la période de prévision (2025-2030).

La plateforme SIMPLE de l'Espagne, la documentation eFTI obligatoire et les zones de livraison à zéro émission accélèrent collectivement les cycles de contractualisation, favorisent les services à valeur ajoutée et récompensent les prestataires capables d'intégrer l'optimisation des itinéraires basée sur les données. Les investissements liés au Mécanisme pour la Reprise et la Résilience orientent les capitaux vers des plateformes multimodales et des centres de micro-distribution sur les campus, tandis que les réseaux de consignes intelligentes dans les universités réduisent les inefficacités du dernier kilomètre. Les prestataires se différencient par leur conformité réglementaire, la gestion sécurisée des documents et leur capacité en chaîne du froid, creusant l'écart entre les opérateurs à forte intensité technologique et les transporteurs traditionnels. Les entrants internationaux injectent de nouvelles capacités, mais les spécialistes régionaux conservent un avantage là où les flux denses du secteur public croisent une expertise réglementaire localisée, notamment pour les itinéraires de repas scolaires en zones rurales.

Points Clés du Rapport

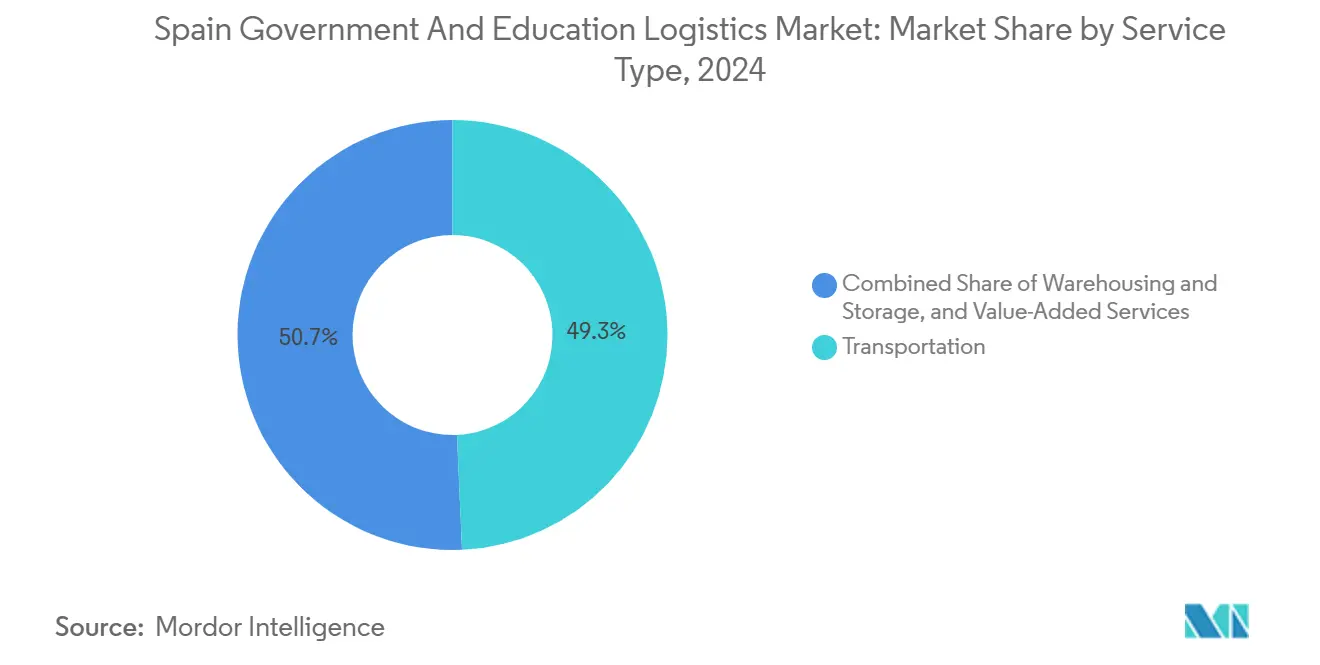

- Par type de service, le transport détenait 49,3 % de la part du marché de la logistique gouvernementale et éducative en Espagne en 2024 et constitue le socle des flux de distribution du secteur public.

- Les services à valeur ajoutée devraient enregistrer un CAGR de 8 % jusqu'en 2030, dépassant toutes les autres offres à mesure que les universités s'orientent vers des contrats d'externalisation groupés.

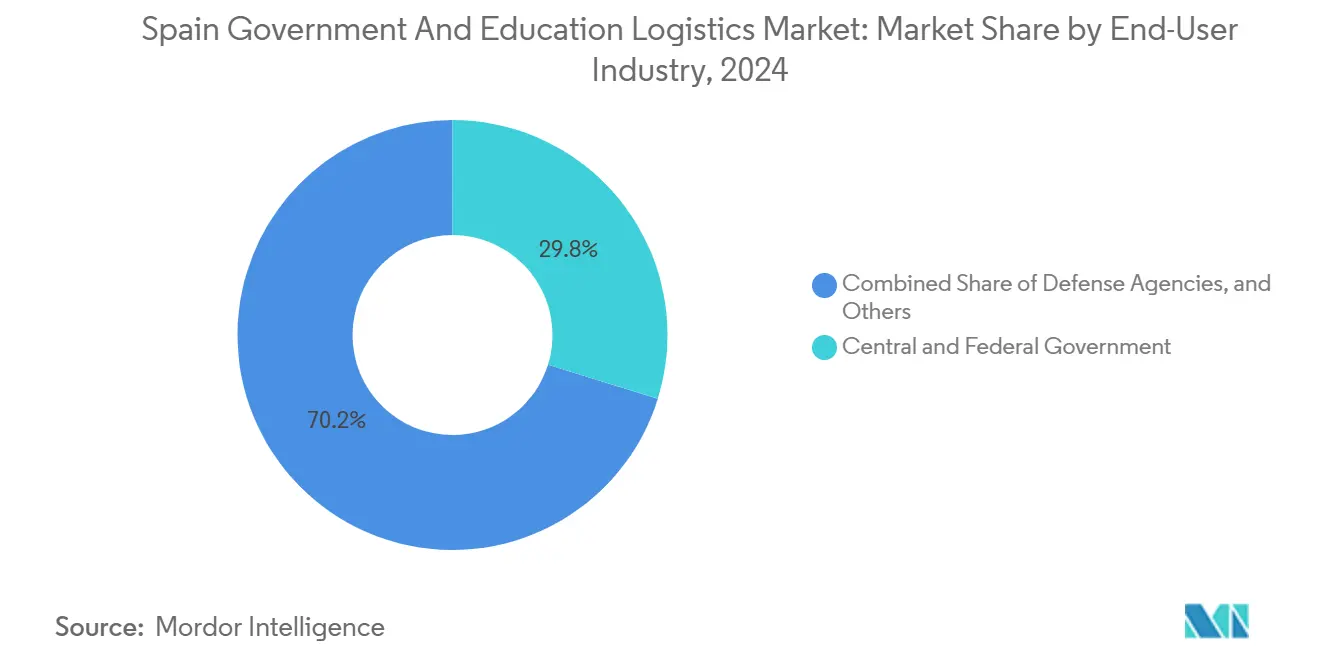

- Les agences gouvernementales centrales et fédérales ont dominé avec une part de 29,8 % en 2024, tandis que les établissements d'enseignement supérieur devraient croître à un CAGR de 6,9 % jusqu'en 2030.

Tendances et Perspectives du Marché de la Logistique Gouvernementale et Éducative en Espagne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Numérisation des achats publics | +1.8% | Madrid, Barcelone, Valence | Court terme (≤ 2 ans) |

| Financement du Plan de Reprise de l'UE | +1.5% | National ; corridors industriels | Moyen terme (2-4 ans) |

| Mandats de dernier kilomètre vert | +1.2% | Zones urbaines de Madrid et Barcelone | Moyen terme (2-4 ans) |

| Déploiement de consignes intelligentes sur les campus | +0.8% | Villes universitaires | Court terme (≤ 2 ans) |

| Externalisation universitaire vers des prestataires logistiques tiers | +0.9% | Principales régions académiques | Long terme (≥ 4 ans) |

| Micro-plateformes dans les bâtiments gouvernementaux | +0.6% | Centres administratifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Numérisation des Achats Publics et des Plateformes Logistiques

SIMPLE a traité des contrats d'une valeur de 49 milliards USD en 2024, en hausse de 35 % d'une année sur l'autre, témoignant du virage des acheteurs publics vers les appels d'offres entièrement en ligne. Le temps de préparation des offres a diminué de 40 % depuis la mise en service de l'intégration du Document Européen Unique de Marché Public (DEUM), permettant aux prestataires régionaux de taille plus modeste de concourir pour des contrats du marché de la logistique gouvernementale et éducative en Espagne qui favorisaient auparavant les opérateurs en place. Les cycles d'attribution des contrats se clôturent désormais 25 % plus rapidement, ce qui se traduit par un déploiement rapide des ressources de flotte lors des pics semestriels. Les prestataires doivent donc démontrer leurs accréditations en cybersécurité, leur connectivité API et leurs flux de données conformes à l'eFTI, sous peine d'être exclus des appels d'offres publics à forte valeur[1]"SIMPLE – Sistema de Información de Contratación Pública," Ministère des Finances, administracion.gob.es .

Financement du Plan de Reprise de l'UE pour les Infrastructures Logistiques

L'Espagne a obtenu 21,3 milliards USD pour les corridors logistiques, dont 37 % sont destinés aux objectifs climatiques, obligeant les contractants à électrifier leurs flottes et à installer des dépôts alimentés par des énergies renouvelables. Dix-huit nouveaux plateformes ont été lancées en 2024, positionnant des nœuds multimodaux à moins d'une journée des pôles universitaires d'Andalousie et de Catalogne. Les premières évaluations d'impact indiquent une réduction des coûts du dernier kilomètre de 15 à 20 % une fois les centres de consolidation ouverts, renforçant les marges des prestataires au sein du marché de la logistique gouvernementale et éducative en Espagne[2]"Plan de Reprise et de Résilience de l'Espagne," Commission Européenne, ec.europa.eu.

Mandats de Dernier Kilomètre Vert pour les Livraisons Urbaines

La zone à zéro émission élargie de Madrid et les restrictions parallèles de Barcelone obligent les transporteurs desservant 68 bâtiments gouvernementaux et 23 campus à déployer des véhicules électrifiés à partir de 2025. SEUR a alloué 27 millions USD pour des camionnettes électriques dédiées aux comptes du secteur public, compensant partiellement une hausse de 8 à 12 % des coûts de conformité grâce à une réduction des dépenses de carburant et à une meilleure notation dans les appels d'offres. Les emballages doivent être recyclables, incitant les prestataires à intégrer des boucles d'économie circulaire.

Déploiement de Consignes Intelligentes sur les Campus Universitaires

Plus de 200 consignes intelligentes installées en 2024 ont réduit les livraisons échouées de 60 % dans des universités telles que Barcelone et Complutense, diminuant les coûts de manutention des colis de 40 % et libérant le personnel des établissements pour des tâches à plus forte valeur ajoutée. Les consignes s'interfacent avec les systèmes ERP des campus, fournissant des données horodatées de chaîne de traçabilité essentielles à la sécurité des sujets d'examen au sein du marché de la logistique gouvernementale et éducative en Espagne.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Longs cycles d'approbation des achats à plusieurs niveaux | -1.4% | National ; plus marqué dans les petites municipalités | Long terme (≥ 4 ans) |

| Austérité budgétaire régionale | -1.1% | Communautés autonomes rurales | Moyen terme (2-4 ans) |

| Lacunes de la chaîne du froid en zones rurales | -0.7% | Castille-La Manche, Estrémadure | Moyen terme (2-4 ans) |

| Pénurie de conducteurs dans les régions vieillissantes | -0.6% | Zones à faible densité à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Longs Cycles d'Approbation des Achats à Plusieurs Niveaux

Les contrats d'une valeur moyenne de 543 000 USD prennent encore 18 mois entre l'appel d'offres et le début du service en raison d'approbations à trois niveaux et, pour les universités, d'une validation sénatoriale lorsque la valeur dépasse 109 000 USD. Les pics saisonniers — ruée sur les manuels scolaires ou fin d'exercice budgétaire — sont vulnérables à de tels délais, faisant grimper les coûts de projet de 12 à 15 % en raison de ressources inactives[3]"Stratégie d'Économie Circulaire 2030," Ministère de la Transition Écologique d'Espagne, miteco.gob.es.

Limites de l'Austérité Budgétaire Régionale sur les Dépenses Logistiques

Douze des 17 régions d'Espagne ont réduit leurs dépenses discrétionnaires de 8 % en 2024, diminuant la fréquence des livraisons vers les bureaux publics éloignés et réduisant la densité des itinéraires. Les prestataires logistiques tiers de plus petite taille subissent une compression des marges, favorisant la consolidation à mesure qu'ils abandonnent les itinéraires ruraux non rentables[4]"Statistiques de l'Enseignement Supérieur 2024," Rapport sur le Système Universitaire Espagnol, educacion.gob.es .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Le Transport Constitue le Socle du Marché

Le transport a contrôlé 49,3 % de la part du marché de la logistique gouvernementale et éducative en Espagne en 2024, grâce au réseau autoroutier de 17 000 kilomètres reliant 8 131 municipalités. Le fret routier prend en charge 85 % des envois du secteur public, tandis que les corridors ferroviaires à grande vitesse acheminent les documents prioritaires de nuit entre Madrid, Barcelone et Valence. Le fret aérien relie les ministères continentaux aux îles Baléares et Canaries en moins de 24 heures, mais les volumes restent de niche et sensibles aux coûts. Les voies maritimes servent les importations de manuels scolaires en vrac via les ports de Valence et d'Algésiras, puis alimentent les entrepôts intérieurs.

Les services à valeur ajoutée, le segment à la croissance la plus rapide avec un CAGR de 8 %, regroupent la gestion des stocks, l'emballage spécialisé et la logistique inverse imposée par la Stratégie d'Économie Circulaire 2030 de l'Espagne. Les clauses contractuelles intègrent désormais des indicateurs clés de performance pour la reprise des déchets électroniques et l'élimination sécurisée des actifs informatiques, des domaines où les prestataires logistiques tiers orientés technologie monétisent leur expertise. L'entreposage et le stockage maintiennent une croissance régulière, absorbant les irrégularités saisonnières des achats et renforçant le stockage dans les micro-plateformes des campus.

Par Utilisateur Final : Les Agences Gouvernementales Dominent la Demande du Marché

Les entités centrales et fédérales ont représenté 29,8 % des revenus de 2024, coordonnant la distribution vers 52 délégations provinciales depuis les plateformes de Madrid. Les gouvernements régionaux et locaux suivent de près, notamment pour les fournitures de services de santé et les pièces d'infrastructure. Les agences de défense exercent un pouvoir de fixation des prix premium sur les itinéraires sécurisés nécessitant du personnel accrédité et des conteneurs inviolables.

Les établissements d'enseignement supérieur constituent le groupe de clients à la croissance la plus rapide, progressant à un CAGR de 6,9 % jusqu'en 2030, portés par une croissance à deux chiffres des inscriptions internationales et des flux croissants d'équipements de recherche. L'éducation publique de la maternelle au lycée dépend du programme national de restauration scolaire qui achemine des rations quotidiennes vers 28 000 écoles, soutenant des cycles prévisibles de demande en chaîne du froid. Une catégorie résiduelle « Autres » — tribunaux judiciaires et archives culturelles — recherche une logistique documentaire hautement sécurisée, soutenant des spécialistes de niche.

Analyse Géographique

Madrid concentre 35 % des dépenses de 2024, car les ministères nationaux se regroupent dans le centre-ville et trois universités phares accueillent 300 000 étudiants. Les corridors logistiques rayonnent depuis les autoroutes A-2 et A-5, offrant une couverture en livraison le jour même à 50 % de la population espagnole. La Catalogne détient 22 % de part, le port de Barcelone et le corridor AP-7 acheminant les fournitures vers 12 universités et les échanges Erasmus transfrontaliers. La ceinture Barcelone-Gérone bénéficie d'une demande supplémentaire liée au fret diplomatique à destination de la France.

L'Andalousie devrait afficher un CAGR de 7,2 %, soutenue par un programme de modernisation de 3 milliards USD ajoutant des salles de classe intelligentes et des complexes de laboratoires, nécessitant chacun des livraisons d'équipements sensibles. Séville et Malaga fonctionnent comme des nœuds secondaires alimentant les campus secondaires via des dépôts de consolidation régionaux.

Valence, le Pays Basque et la Galice affichent une expansion régulière à un chiffre moyen grâce à la connectivité portuaire, à la densité industrielle et aux subventions de recherche. Les provinces rurales voient leurs dépenses logistiques diluées par des populations éparses et des routes sinueuses ; les coûts par colis sont 40 % supérieurs aux références urbaines. Les allocations du Fonds de Cohésion de 4,6 milliards USD jusqu'en 2027 consacrent 15 % aux améliorations de la connectivité rurale, promettant de réduire l'écart de service entre zones urbaines et rurales.

Paysage Concurrentiel

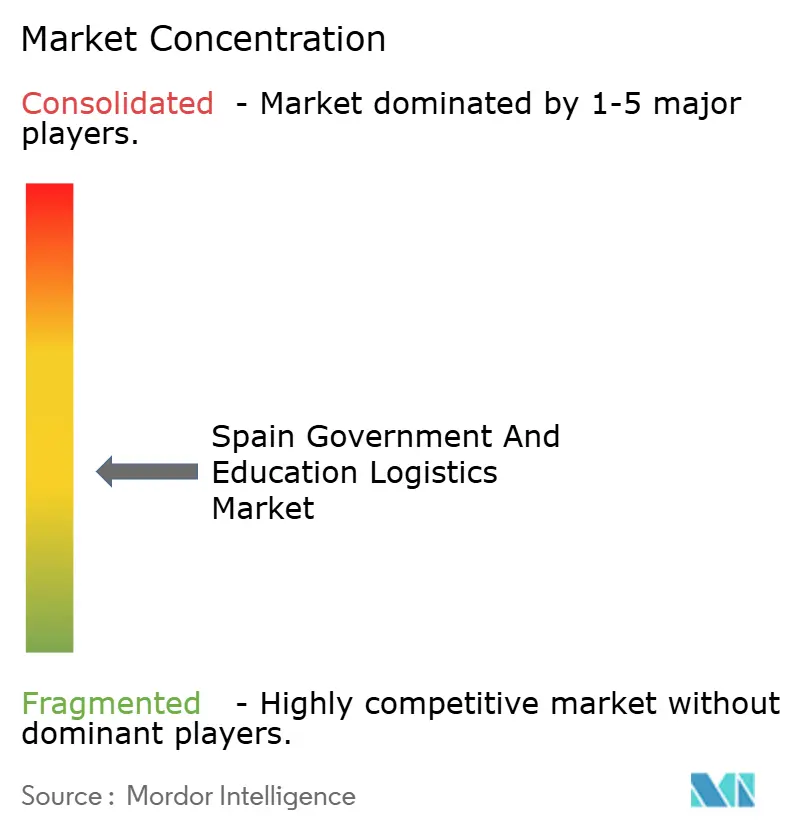

Le marché de la logistique gouvernementale et éducative en Espagne est modérément fragmenté ; les cinq premiers opérateurs détenaient environ 45 % des revenus en 2024, laissant de la place aux spécialistes de niveau intermédiaire et locaux. Correos s'appuie sur son mandat de service universel et sa plateforme de Services Gouvernementaux Numériques adossée à la chaîne de blocs pour remporter des flux de correspondance sécurisée. SEUR exploite son réseau de dépôts locaux et sa flotte nouvellement électrifiée pour s'aligner sur les mandats zéro émission. L'expansion de capacité de 163 millions USD de DHL pousse des efficacités de tri automatisé qui réduisent le délai de traitement des documents classifiés de 60 %.

Le challenger national Logista regroupe la distribution de manuels scolaires avec les retours du commerce électronique, tandis que GLS mène sur l'électrification métropolitaine. Kuehne + Nagel, GEODIS et XPO Logistics cherchent à s'implanter via des solutions à valeur ajoutée pour les campus, telles que la planification d'itinéraires par intelligence artificielle. Les barrières à l'entrée se concentrent sur la conformité eFTI, les accréditations de sécurité ISO 27001 et la certification de la chaîne du froid, inclinant le terrain de jeu en faveur des opérateurs en place disposant de capitaux importants, tout en laissant des niches — itinéraires de repas scolaires ruraux, livraison de sacs scellés judiciaires — aux acteurs régionaux agiles.

Des opportunités inexploitées existent dans les consignes de micro-distribution à l'intérieur des bâtiments administratifs, la collecte en boucle fermée du matériel informatique reconditionné et les terminaux de colis sur les campus disponibles 24h/24 et 7j/7. La dynamique concurrentielle favorise les stratégies hybrides combinant des économies d'échelle et une spécialisation verticale.

Leaders du Secteur de la Logistique Gouvernementale et Éducative en Espagne

Correos

SEUR (DPDgroup)

DHL Group

Grupo Logista

GLS Spain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : DHL a achevé une expansion de réseau de 163 millions USD, ajoutant des trieurs sécurisés à Madrid, Barcelone et Séville pour augmenter la capacité du secteur public de 60 %.

- Février 2025 : Correos a déployé une plateforme de Services Gouvernementaux Numériques activée par la chaîne de blocs, réduisant le temps de traitement des documents de 45 % pour 2 millions d'articles par mois.

- Janvier 2025 : SEUR a acquis trois opérateurs régionaux andalous pour 92 millions USD, renforçant sa couverture rurale avec 150 véhicules supplémentaires et des dépôts de chaîne du froid.

- Décembre 2024 : Grupo Logista a signé un contrat de logistique de manuels scolaires de 130 millions USD couvrant 28 000 écoles, intégrant le suivi numérique des stocks.

Périmètre du Rapport sur le Marché de la Logistique Gouvernementale et Éducative en Espagne

| Transport | Route |

| Rail | |

| Air | |

| Mer et Voie Navigable Intérieure | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée |

| Gouvernement Central/Fédéral |

| Gouvernement Régional et Local |

| Agences de Défense |

| Éducation Publique (Maternelle-Lycée) |

| Établissements d'Enseignement Supérieur |

| Autres |

| Par Type de Service | Transport | Route |

| Rail | ||

| Air | ||

| Mer et Voie Navigable Intérieure | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée | ||

| Par Utilisateur Final | Gouvernement Central/Fédéral | |

| Gouvernement Régional et Local | ||

| Agences de Défense | ||

| Éducation Publique (Maternelle-Lycée) | ||

| Établissements d'Enseignement Supérieur | ||

| Autres |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle de la logistique gouvernementale et éducative en Espagne ?

Le marché de la logistique gouvernementale et éducative en Espagne est évalué à 7,1 milliards USD en 2025 et devrait atteindre 9,5 milliards USD d'ici 2030.

À quelle vitesse la demande des universités croît-elle ?

Les dépenses logistiques des établissements d'enseignement supérieur devraient augmenter à un CAGR de 6,9 % jusqu'en 2030, le rythme le plus rapide parmi tous les groupes d'utilisateurs finaux.

Quel type de service présente le plus fort potentiel de croissance ?

Les services à valeur ajoutée — couvrant la gestion des stocks, l'emballage et l'analyse — devraient croître de 8 % par an, dépassant le transport et l'entreposage.

Quel impact les zones à zéro émission ont-elles sur les prestataires ?

Les mandats de faibles émissions en milieu urbain poussent les prestataires à électrifier leurs flottes, augmentant les coûts initiaux mais améliorant la notation dans les appels d'offres et réduisant les dépenses de carburant à long terme.

Quelle région devrait connaître la croissance la plus rapide ?

L'Andalousie devrait afficher un CAGR de 7,2 % jusqu'en 2030, portée par un programme de modernisation de 3 milliards USD dans son réseau d'universités publiques.

Dernière mise à jour de la page le: