Tamaño y participación del mercado de petróleo y gas de Sudán del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

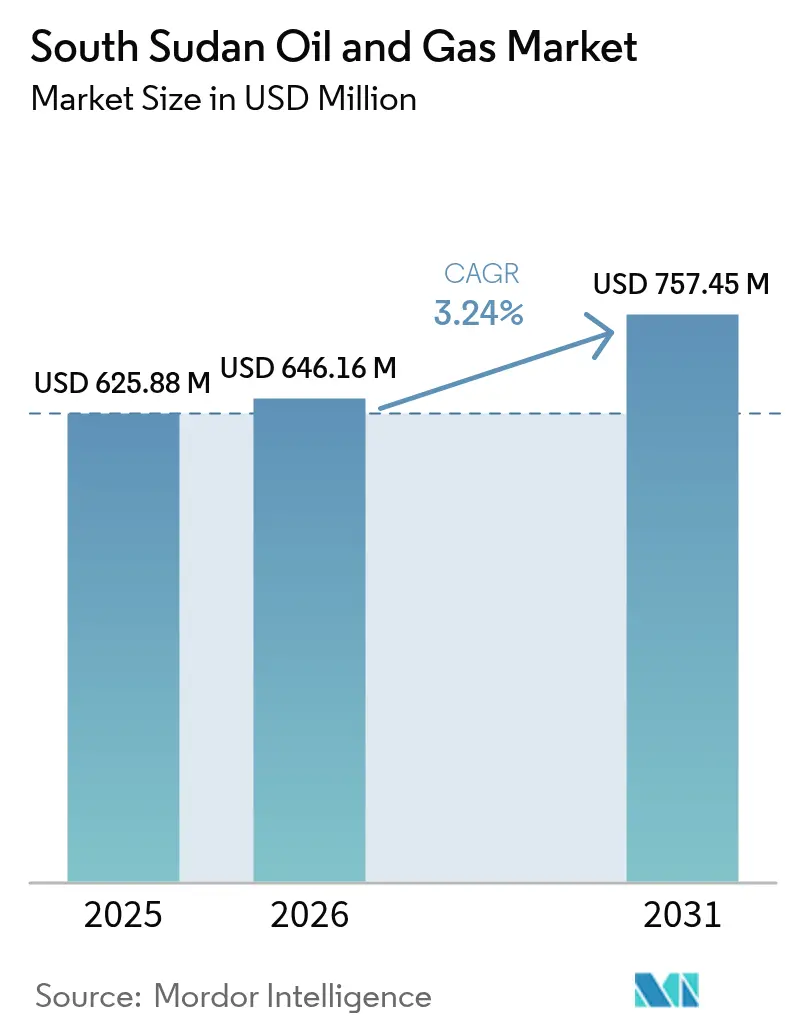

| Tamaño del mercado en el año base (2025) | 625.88 Millones de dólares |

| Tamaño del Mercado (2026) | 646.16 Millones de dólares |

| Tamaño del Mercado (2031) | 757.45 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.24% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Sudán del Sur por Mordor Intelligence

El tamaño del mercado de petróleo y gas de Sudán del Sur en 2026 se estima en USD 646,16 millones, creciendo desde el valor de 2025 de USD 625,88 millones, con proyecciones para 2031 que muestran USD 757,45 millones, creciendo a una CAGR del 3,24% entre 2026 y 2031.

La expansión moderada se deriva de la reanudación de las exportaciones a través de la red de oleoductos de Sudán, las ganancias incrementales derivadas de la optimización de campos maduros y el renovado interés exploratorio en cuencas poco exploradas. La actividad de aguas arriba seguirá dominando los ingresos, ya que el país depende de las exportaciones de crudo para más del 90% de sus ingresos públicos. Las restricciones de infraestructura, los frecuentes incidentes de seguridad y las disputas de arbitraje sin resolver moderan las perspectivas de crecimiento; sin embargo, la sostenida inversión china y la pendiente diversificación de los corredores de exportación proporcionan un potencial alcista. Se espera que los programas de recuperación mejorada de petróleo, combinados con la vigilancia digital de pozos, aumenten los factores de recuperación y desaceleren las tasas de declive natural en los campos heredados, mitigando así los riesgos de suministro asociados con perturbaciones externas.[1]Ministerio de Petróleo, "Annual Statistical Review 2025", mop.gov.ss

Conclusiones clave del informe

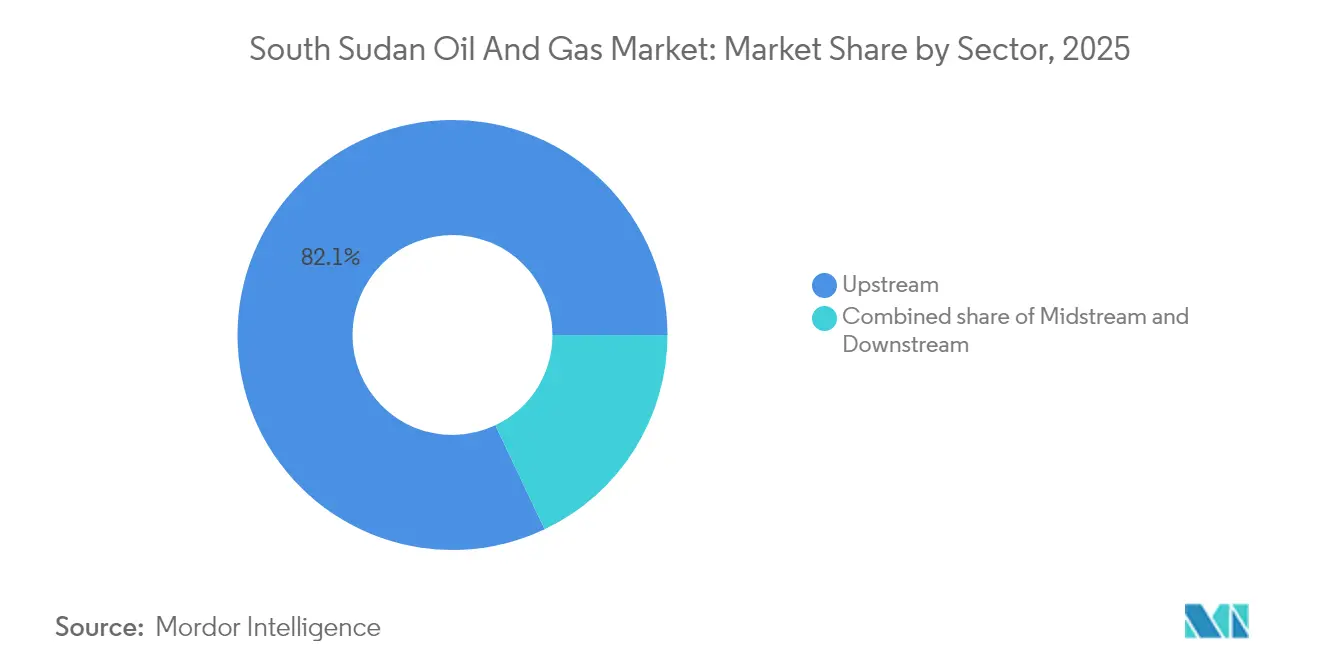

- Por sector, las operaciones de aguas arriba representaron el 82,05% de la participación del mercado de petróleo y gas de Sudán del Sur en 2025 y se espera que crezcan a una CAGR del 3,47% hasta 2031.

- Por ubicación, los activos terrestres representaron el 99,78% del tamaño del mercado de petróleo y gas de Sudán del Sur en 2025, mientras que las perspectivas marinas registran la CAGR más rápida del 4,92% durante el período de proyección.

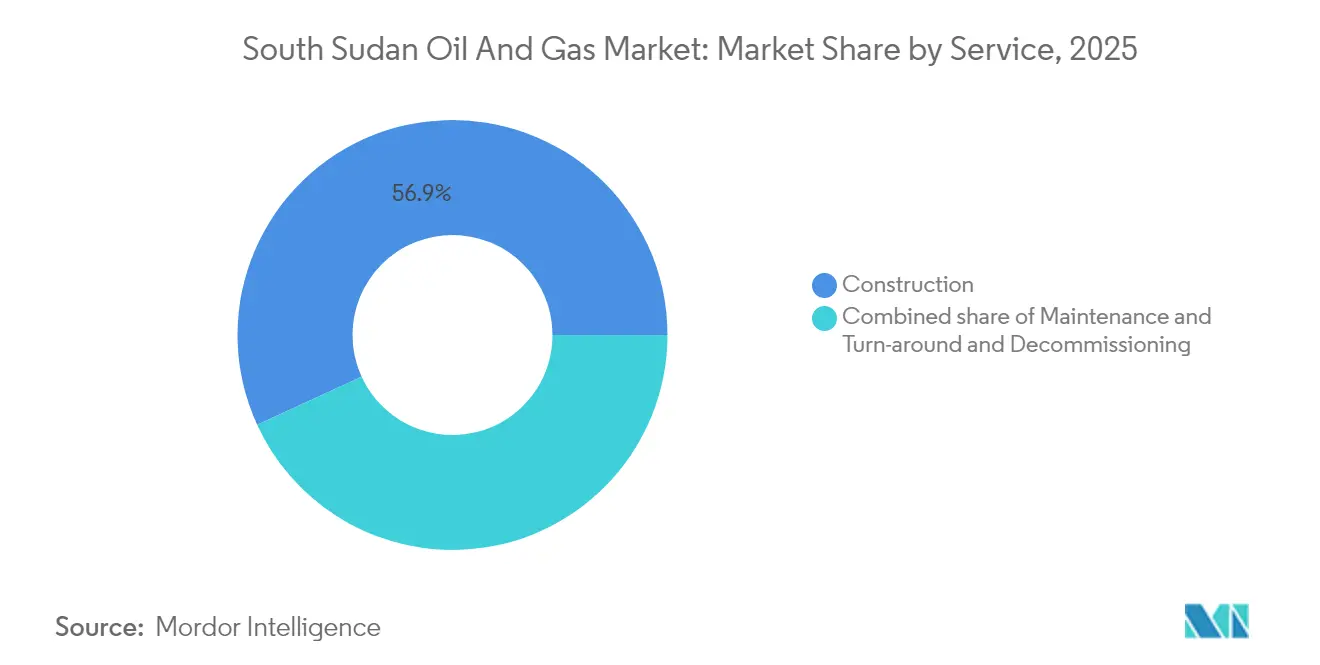

- Por servicio, la construcción lideró con una participación de ingresos del 56,85% en 2025, mientras que se pronostica que los servicios de mantenimiento y parada técnica se expandirán a una CAGR del 4,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de petróleo y gas de Sudán del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Reanudación de exportaciones a través del oleoducto de Sudán (2025) | +1.2% | Nacional, con concentración en los estados de Unidad y Nilo Superior | Corto plazo (≤ 2 años) |

| Reservas sin explotar y ronda de licencias de 2021 | +0.8% | Nacional, con enfoque en los bloques de exploración de Jonglei y Ecuatoria Oriental | Mediano plazo (2-4 años) |

| Inversión china y regional en rutas alternativas de exportación | +0.6% | Nacional, con infraestructura que abarca los corredores hacia Kenia y Yibuti | Largo plazo (≥ 4 años) |

| Implementación de recuperación mejorada de petróleo en los campos maduros de Nile/Dar | +0.4% | Grupos de campos maduros en los estados de Unidad y Nilo Superior | Mediano plazo (2-4 años) |

| Incentivos de reestructuración deuda por petróleo | +0.3% | Nacional, con impacto primario en los flujos de ingresos del gobierno | Corto plazo (≤ 2 años) |

| Monitoreo digital de yacimientos petrolíferos habilitado por satélite | +0.2% | Nacional, con adopción temprana en los principales bloques productores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La reanudación de exportaciones a través del oleoducto de Sudán crea una vía de recuperación de ingresos

La reapertura del oleoducto de Sudán en 2025 puso fin a una pausa de ocho meses que había privado a Sudán del Sur de aproximadamente USD 100 millones en ingresos mensuales. Las mejoras en la gestión de parafinas en seis estaciones de bombeo ahora permiten el flujo continuo de la mezcla Dar, que generalmente representa tres cuartas partes de las exportaciones nacionales. Los comités técnicos conjuntos entre Juba y Jartum mantienen supervisión en tiempo real, reduciendo la posibilidad de interrupciones prolongadas. La mejora del flujo de caja apoya los gastos de capital atrasados en sistemas de recolección y reacondicionamientos de pozos, lo que eleva la producción hacia el objetivo previo al cierre de 150.000 barriles por día. La renovada confianza en la fiabilidad intermedia también libera espacio presupuestario para el gasto social, impulsando así la estabilidad política que sustenta los compromisos de exploración.[2]Ministerio de Petróleo, "Inter-Governmental Pipeline Review Minutes 2025", mop.gov.ss

Las reservas sin explotar impulsan la expansión estratégica de licencias

Los bloques A2, A5, B1, B4 y D2 juntos abarcan más de 60.000 kilómetros cuadrados y permanecen en su mayoría sin mapear. La ronda de licitación de 2021 atrajo a independientes africanos ansiosos por asegurar acreaje de frontera a un bajo costo de entrada mientras los precios del petróleo se mantenían por encima de USD 60 por barril. El Estado conserva participaciones minoritarias del 5-10%, garantizando el beneficio público sin ahuyentar a los inversores que buscan la operación. Los programas sísmicos en curso apuntan a elevar la cobertura geológica nacional de menos del 5% en 2021 al 30% para 2025, reduciendo drásticamente el riesgo del subsuelo. El éxito temprano en el Bloque B3 subraya el potencial de expansión fuera de las cuencas heredadas de Muglad y Melut, indicando una trayectoria de crecimiento de varias décadas.

La inversión china cataliza la infraestructura alternativa de exportación

La participación del 41% de China National Petroleum Corporation en Dar Petroleum le otorga un incentivo económico para reducir el riesgo de las rutas de entrega. El estudio de viabilidad de un oleoducto Sudán del Sur-Yibuti vinculado al corredor LAPSSET evitaría a Sudán por completo. Los prestamistas respaldados por Pekín han demostrado su capacidad para financiar líneas transfronterizas de varios miles de millones de dólares, como lo demuestra el conducto del Gran Nilo de 1.600 km, que se construyó en 2,5 años. La reciente compra de terrenos de Sudán del Sur en Yibuti señala el respaldo político, mientras que la construcción por fases podría alinearse con los planes de extensión de la vida útil de los campos, manteniendo asequible la exposición a tarifas. La diversificación de rutas también mejora el poder de negociación sobre las tarifas de tránsito existentes, aumentando los ingresos netos a largo plazo.

Las tecnologías de recuperación mejorada de petróleo extienden los ciclos de vida de los campos

Las tasas de recuperación primaria en muchos yacimientos del Nilo y Dar han caído por debajo del 20%. Los proyectos piloto de inyección de agua demuestran ganancias incrementales de 8-10 puntos porcentuales, y el monitoreo digital integrado reduce el tiempo de inactividad al predecir caídas de presión en el subsuelo. Las profundidades poco elevadas de 1.000-3.000 metros reducen los costos de inyección de agua, ampliando los márgenes económicos cuando el crudo se negocia por encima de USD 60 por barril. El gobierno apunta a expandir los proyectos de recuperación mejorada de petróleo en un 30% para 2027, con el apoyo de equipos técnicos chinos que ya gestionan programas similares en Xinjiang y Daqing. Las implementaciones exitosas podrían agregar entre un 20 y un 30% a las reservas recuperables, estabilizando la producción nacional más allá de 2035.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Dependencia de la infraestructura de exportación de Sudán propensa a conflictos | -0.9% | Nacional, con dependencia crítica de la ruta del oleoducto por Puerto Sudán | Corto plazo (≤ 2 años) |

| Declive natural de los bloques maduros | -0.6% | Áreas de producción heredada en los estados de Unidad y Nilo Superior | Largo plazo (≥ 4 años) |

| Responsabilidades de arbitraje que arriesgan la incautación de cargamentos | -0.4% | Global, que afecta las ventas internacionales de crudo y el financiamiento | Mediano plazo (2-4 años) |

| Restricción de financiamiento impulsada por criterios ESG sobre crudo pesado | -0.3% | Global, con impacto en el financiamiento internacional de proyectos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La vulnerabilidad de la infraestructura de exportación restringe la estabilidad del mercado

Sudán del Sur envía cada barril a través de Sudán, pagando USD 24 por barril en cargos combinados de tránsito y procesamiento. El conflicto en curso fragmenta el control de seis estaciones de calefacción, que son necesarias para el flujo de la mezcla Dar con alto contenido de parafinas. Incluso breves escaseces de diésel pueden forzar cierres que dañan la presión del yacimiento. Las primas de seguro y los costos de las cartas de crédito aumentan cada vez que estallan las hostilidades, erosionando los ingresos netos y complicando el financiamiento de proyectos para nuevos bloques. Hasta que una línea alternativa esté operativa, la salud fiscal del país permanece rehén de las dinámicas de seguridad externas.[3]Ministerio de Petróleo, "Transit Fee Schedule and Security Risk Update 2024", mop.gov.ss

Las disputas de arbitraje crean riesgos operativos y financieros

Los reclamos pendientes vinculados a los términos heredados de recuperación de costos exponen los cargamentos de crudo a órdenes de embargo en tribunales extranjeros. Petronas salió en 2024 después de un proceso de desinversión de dos años empañado por disputas legales, lo que subraya el riesgo percibido de la jurisprudencia. Los bancos que normalmente extienden crédito previo a la exportación endurecen los préstamos cuando los títulos de activos enfrentan desafíos, ralentizando los ciclos de gasto de capital. Los nuevos participantes, como Wildcat Petroleum, requieren indemnizaciones claras antes de finalizar las participaciones en campos, lo que puede retrasar el redesarrollo de campos. Los esfuerzos del gobierno para agilizar el arbitraje a través de un tribunal comercial especializado podrían desbloquear capital fresco si se implementan según lo planeado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmento

Por sector: las operaciones de aguas arriba sustentan la concentración de ingresos

Las actividades de aguas arriba generaron el 82,05% del valor total en 2025, confirmando el papel central de la extracción de crudo en el mercado de petróleo y gas de Sudán del Sur. La combinación de geología favorable y capacidad de procesamiento doméstico limitada canaliza prácticamente toda la inversión hacia la perforación, la terminación de pozos y las intervenciones de pozos. CNPC y Sinopec anclan dos grandes consorcios operadores, estableciendo normas de costos que configuran los precios de los servicios y los calendarios de adquisición. Se proyecta que el tamaño del mercado de petróleo y gas de Sudán del Sur atribuible a las operaciones de aguas arriba se expanda a una CAGR del 3,47% hasta 2031, respaldado por la implementación de recuperación mejorada de petróleo que compensa el declive natural. Un modesto aumento en los programas de capacitación nacional está programado para elevar la participación laboral local del 12% en 2025 al 25% para 2030, alineando los objetivos fiscales con las ambiciones de transferencia de habilidades.

Los segmentos intermedios y de aguas abajo se quedan rezagados porque los proyectos de refinación permanecen en espera pendientes de financiamiento firme. El gobierno favorece la exportación de las mezclas Dar y Nile de alto valor para lograr la estabilidad fiscal, en lugar de asumir la carga de deuda de una refinería doméstica. Sin embargo, los planes exitosos de corredor alternativo podrían impulsar una diversificación gradual del segmento intermedio a medida que nuevos parques de tanques y líneas alimentadoras se vuelvan bankables. La monetización del gas de campo, actualmente quemado, puede emerger como una oportunidad nicho de aguas abajo una vez que la producción se estabilice y los mercados internos maduren.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por ubicación: el dominio terrestre persiste pero el interés marino aumenta

Los campos terrestres contribuyeron con el 99,78% del volumen de 2025, reflejando tres décadas de desarrollo dentro de las cuencas de rift de Muglad y Melut. Las líneas de recolección existentes, las flotas de plataformas en el país y las profundidades poco elevadas mantienen los costos de extracción por debajo de USD 20 por barril, garantizando la resiliencia económica incluso durante los ciclos bajistas del mercado. Las perspectivas marinas en el Mar Rojo están atrayendo una atención creciente debido a sus similitudes prospectivas de roca madre con las prolíficas plataformas sudanesas y saudíes. La porción marina del tamaño del mercado de petróleo y gas de Sudán del Sur es actualmente pequeña, pero se pronostica que registrará una CAGR del 4,92% entre 2026 y 2031, siguiendo la ronda de licitación de 2021, que incluyó acreaje litoral. El interés de actores internacionales con experiencia en aguas profundas podría acelerarse si la cobertura de riesgo político está disponible a primas competitivas.

Los desafíos del terreno persisten en pantanos y llanuras de inundación estacionales, aumentando los costos logísticos para la expansión terrestre en los bloques del sur. Las vías modulares planificadas y un enlace de fibra óptica financiado por bancos de desarrollo regional ayudarán a los operadores a gestionar el flujo de datos y la movilización de equipos, mejorando aún más la productividad terrestre mientras se reducen los riesgos de los pozos de evaluación marinos tempranos.

Por servicio: la construcción alcanza su punto máximo, el mantenimiento toma el relevo

Las reparaciones de oleoductos, las construcciones de estaciones de flujo y las renovaciones de campamentos de plataformas impulsaron la construcción a una participación de ingresos del 56,85% en 2025. A medida que el gasto en nuevos desarrollos disminuye, los operadores cambian el enfoque al tiempo de actividad de las instalaciones, impulsando los servicios de mantenimiento y parada técnica a una CAGR del 4,32%, la más rápida entre las líneas de servicio. Las herramientas de análisis predictivo reducen el tiempo de inactividad no programado al señalar fallas de equipos antes de que ocurran, permitiendo inventarios de repuestos más eficientes y reduciendo los costos de extracción en hasta USD 1,50 por barril. La creciente complejidad de las terminaciones de pozos, incluidas las fracturas multietapa para intervalos de arena compacta, apoya la demanda de servicios especializados incluso cuando los recuentos agregados de perforación permanecen estables. A lo largo del horizonte de pronóstico, se espera que el desmantelamiento de campos maduros emerja como un nicho, aunque las directrices claras de abandono aún están pendientes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

Los estados de Unidad y Nilo Superior juntos suministraron casi el 85% de la producción nacional en 2025, subrayando su importancia estratégica en el mercado de petróleo y gas de Sudán del Sur. Los campos Heglig y Bamboo del grupo de Unidad producen un petróleo ceroso de grado dulce que se negocia con descuentos durante los meses de invierno debido a un mayor riesgo de punto de fluidez; sin embargo, su bajo contenido de azufre mantiene estable la demanda de las refinerías. La mezcla Nile de grado dulce medio del Nilo Superior disfruta de una absorción constante por parte de refinerías indias y malayas bajo contratos de suministro de larga data.

Jonglei y Ecuatoria Oriental han surgido como zonas de crecimiento de frontera desde que se abrió la ronda de licencias de 2021, con cinco grandes bloques asignados en ambos estados. La sísmica temprana sugiere trampas estructurales análogas a los yacimientos productores más al norte, dando confianza a los exploradores a pesar de los escasos datos. Los pozos exitosos aquí desplazarían los centros de producción hacia el sur, requiriendo oleoductos ya sea hacia el este hasta el puerto de Lamu en Kenia o hacia el noreste hasta la terminal propuesta en Yibuti. El gobierno destina el 20% de sus ingresos anuales del petróleo a un fondo de estabilización regional, que financia carreteras de acceso y atención médica, creando así un amortiguador social que reduce el riesgo de conflicto local y alienta la entrada de operadores.

Las condiciones de seguridad siguen siendo el principal determinante geográfico de la asignación de gasto de capital. Los mecanismos de resolución de quejas comunitarias, respaldados por los programas sociales financiados por CNPC, reducen la frecuencia de protestas alrededor de los sitios existentes, aunque persisten las quejas por la calidad del aire relacionadas con la quema. El diálogo mejorado a través de comités petroleros a nivel de condado reduce los retrasos en los permisos en áreas comparativamente pacíficas, preparando el escenario para una diversificación geográfica más amplia del mercado de petróleo y gas de Sudán del Sur para finales de la década de 2020.

Panorama regulatorio

El sector petrolero de Sudán del Sur está regido principalmente por la Ley del Petróleo de 2012, que proporciona la base legal para el otorgamiento de licencias upstream y la producción compartida, y establece la supervisión del sector bajo el Ministerio de Petróleo y Nile Petroleum Corporation (Nilepet). Para el cumplimiento diario, el marco de Salud, Seguridad y Medio Ambiente del Ministerio (que incluye la normativa de Sistemas de HSE construida en torno a un enfoque de Planificar-Hacer-Verificar-Actuar) define las obligaciones de los contratistas en materia de desarrollo de campos, operaciones y gestión de incidentes.

En 2026, las acciones de aplicación y política se endurecieron en torno al cumplimiento de contratos y el control estatal del comercio vinculado a hidrocarburos. El Ministerio de Petróleo anunció la no renovación del EPSA de Oranto Petroleum para el Bloque B3, citando el incumplimiento de las obligaciones del programa de trabajo, lo que indica un mayor escrutinio de los compromisos de exploración. Del lado downstream, el gobierno emitió directivas para canalizar las importaciones de combustible a través del acuerdo gubernamental entre Kenia y Sudán del Sur, y comunicó una transición hacia South Sudan Energy, reforzando un enfoque más centralizado en la adquisición de productos refinados y la supervisión del suministro.

Panorama competitivo

El mercado de petróleo y gas de Sudán del Sur presenta una estructura de dos niveles. Tres grandes empresas estatales chinas -CNPC, Sinopec y CNOOC- se asocian con ONGC Videsh para controlar todos los campos productores, aprovechando décadas de experiencia en perforación y acceso a financiamiento en condiciones favorables. Su participación combinada en la producción superó el 70% en 2024, otorgando ventajas de costos mediante adquisiciones al por mayor y flotas de servicios compartidas. La salida de Petronas en 2024 abrió espacio para nuevos participantes. Wildcat Petroleum busca asumir las participaciones vacantes, mientras que Savannah Energy tiene en mira los bloques de exploración a lo largo de la frontera keniana.

La competencia en servicios sigue siendo fragmentada. Schlumberger y Baker Hughes ofrecen servicios de alto nivel en pozos en medio de restricciones de seguridad en los sitios. China Petroleum Engineering & Construction Corporation domina el trabajo de ingeniería, adquisición y construcción a gran escala, gracias al financiamiento integrado proporcionado a través de los bancos de política china. El actor local Nile Drilling & Services ocupa una posición sólida en el suministro de plataformas y servicios básicos de pozos, beneficiándose de los mandatos gubernamentales que amplían el contenido local. La adopción de tecnología digital es un diferenciador fundamental. Los operadores que integran imágenes satelitales y SCADA basado en la nube reducen el tiempo no productivo hasta en un 7%, lo que se traduce en menores costos unitarios y una ventaja natural durante las rondas de licitación.

El plan de nacionalización presentado en 2022 tiene como objetivo elevar la participación operativa de Nile Petroleum Corporation, pero las brechas de habilidades y la intensidad de capital obligan a continuar dependiendo de alianzas estratégicas con socios extranjeros experimentados. Como resultado, el mercado probablemente permanecerá moderadamente concentrado hasta 2030, con el liderazgo tecnológico superando el simple recuento de acreaje en la configuración de la competitividad a largo plazo.[5]Nile Petroleum Corporation, "Local Content Progress White Paper 2025", nilepet.com

Líderes de la industria de petróleo y gas de Sudán del Sur

Nile Petroleum Corporation

Petroliam Nasional Berhad (Petronas)

China National Petroleum Corporation

ONGC Videsh Ltd.

Sinopec Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio de oportunidad a corto plazo se concentra en la optimización de campos maduros y la fiabilidad de la producción, donde la recuperación mejorada de petróleo, las reparaciones de pozos y el monitoreo digital pueden convertir las mejoras operativas en barriles adicionales sin depender de nueva infraestructura de exportación. En junio de 2026, declaraciones oficiales citaron niveles de producción más altos en los principales sistemas productores, incluidas las contribuciones de Dar Petroleum (Bloques 3 y 7) y Greater Pioneer Operating Company (Bloques 1, 2 y 4). La Presidencia también reconoció el aumento de GPOC de 44,000 a alrededor de 60,000 barriles por día, lo que subraya cómo los programas de campos maduros y los servicios vinculados a la disponibilidad operativa, incluidos el mantenimiento, las paradas programadas, la gestión de integridad y el aseguramiento del flujo, pueden respaldar el valor a corto plazo.

Más allá de las operaciones, el comercio, la comercialización y la estructuración legal ofrecen áreas de oportunidad activas, particularmente en torno a restaurar el acceso a la financiación de crudo y estabilizar la comercialización. En julio de 2026, Sudán del Sur adjudicó tres cargamentos de crudo a BB Energy tras una orden de consentimiento en el Tribunal Superior de Londres que levantó parcialmente las restricciones sobre los acuerdos de pago anticipado hasta noviembre de 2026, lo que indica una demanda continua de soluciones conformes de comercialización de crudo, gestión de riesgos y financiación estructurada. Para los productos refinados, la decisión del Ministerio de Petróleo de junio de 2026 de nominar proveedores adicionales bajo el acuerdo gubernamental con Kenia respalda la logística, el almacenamiento y la capacidad de distribución que pueden mejorar la continuidad del suministro en un mercado con capacidad de refinación doméstica limitada y dependencia continua de las importaciones.

Desarrollos recientes del sector

- Julio de 2026: Sudán del Sur alcanzó un marco de acuerdo con BB Energy sobre cargamentos de crudo no entregados y adjudicó tres cargamentos de crudo para respaldar el acceso renovado a la financiación de crudo. El paso alineó la comercialización de crudo con las limitaciones legales vigentes, al mismo tiempo que ofreció al gobierno una vía para normalizar los mecanismos de comercialización y financiación vinculados a las exportaciones.

- Junio de 2026: Un tribunal de Londres confirmó una orden judicial que restringe la emisión de nuevos contratos de prepago de petróleo para Sudán del Sur. El fallo redujo el conjunto de herramientas de financiación disponibles para el estado e impulsó a los operadores y comerciantes hacia estructuras de comercio y crédito alternativas y más conformes para respaldar las operaciones de campo y las ventas de cargamentos.

- Octubre de 2024: La administración provisional de Sudán completó las reparaciones del oleoducto que conecta los campos de Sudán del Sur con las terminales de exportación del Mar Rojo. La integridad restaurada en la ruta de exportación redujo el riesgo de interrupciones en el único corredor crítico y proporcionó una base más clara para los programas de trabajo upstream vinculados a una capacidad de evacuación sostenida.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se dimensiona como el valor total generado por las actividades de petróleo y gas que tienen lugar en Sudán del Sur, cubriendo el gasto y los ingresos vinculados a las operaciones upstream, midstream y downstream que respaldan la producción, el movimiento y la venta de hidrocarburos.

Exclusiones del alcance: excluimos la actividad de petróleo y gas fuera de Sudán del Sur y cualquier valor energético no relacionado con hidrocarburos que no esté directamente vinculado a las operaciones de petróleo y gas.

Descripción general de la segmentación

- Por sector

- Aguas arriba

- Intermedio

- Aguas abajo

- Por ubicación

- Terrestre

- Marino

- Por servicio

- Construcción

- Mantenimiento y parada técnica

- Desmantelamiento

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Comenzamos con conjuntos de datos públicos y trazables que explican el contexto del país y la realidad operativa del petróleo y el gas en Sudán del Sur. Los insumos clave se extraen de fuentes como las publicaciones de la OPEP y la AIE, series macroeconómicas del Banco Mundial, estadísticas comerciales de UN Comtrade y publicaciones de la ONU o gubernamentales que abarcan cuentas energéticas y fiscales cuando están disponibles.

Luego, el trabajo documental se ajusta utilizando informes anuales de empresas, actualizaciones de operadores y cobertura de prensa confiable que indican reinicios de proyectos, restricciones de oleoductos y condiciones de exportación. Cuando los datos financieros no son completamente visibles, también utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, además de cobertura de noticias y finanzas, y luego conciliamos esos hallazgos con señales a nivel de envíos de importación o exportación cuando existen. Estos son ejemplos de lo que utilizamos, y se revisan muchas otras fuentes para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas primarias y encuestas

Para fundamentar los supuestos en las condiciones actuales del terreno, realizamos entrevistas y encuestas estructuradas con operadores upstream y empresas de servicios, partes interesadas de logística midstream, y distribuidores downstream y grandes usuarios finales dentro y alrededor de los corredores de oferta y demanda de Sudán del Sur. Los aportes de estas conversaciones se utilizan para validar los niveles de utilización, el comportamiento de precios, las interrupciones operativas y el momento de la actividad de los proyectos en las principales rutas de producción y consumo del país.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 12% | APAC: 52% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 42% | EMEA: 30% |

| Actores más pequeños: 17% | Gerentes: 46% | América: 18% |

Dimensionamiento de mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde las condiciones de producción y exportación se reconstruyen a partir de indicadores a nivel país para Sudán del Sur, y luego se traducen en un fondo de valor abordable para la actividad de petróleo y gas dentro del país. Una vez establecido el valor principal, se verifica de forma cruzada con aproximaciones selectivas de abajo hacia arriba, como cálculos de volumen por precio muestreados y consolidaciones del gasto visible de operadores y servicios, lo que ayuda a ajustar los totales cuando un solo indicador parece sobreestimado.

Algunos de los insumos más relevantes aquí incluyen los niveles de producción de crudo, las restricciones de rendimiento de exportación, los precios realizados de crudo y los diferenciales, la disponibilidad de oleoductos y los patrones de tiempo de inactividad, y la disponibilidad de productos refinados locales frente a las importaciones. Cuando faltan puntos de datos, los supuestos se completan utilizando rangos confirmados durante las entrevistas y luego se someten a pruebas de estrés para que el número final del mercado no dependa de un único dato frágil. Para la previsión, nos basamos en análisis de escenarios construidos en torno a trayectorias de precios del petróleo, actividad de campo esperada y fiabilidad de infraestructura, y la perspectiva final año por año se alinea con lo que los encuestados primarios consideran realista bajo condiciones operativas de caso base.

Validación de datos y ciclo de actualización

Validamos los resultados comparando los resultados del modelo con señales independientes como la dirección de la producción, la visibilidad de las exportaciones y la intensidad de gasto implícita por barril, y luego investigamos cualquier salto brusco antes de la aprobación final para Sudán del Sur. Cuando se detecta una variación, se revisan los supuestos detrás del factor determinante y, si es necesario, se vuelve a contactar a fuentes primarias para confirmar si se trata de un evento aislado o de un cambio estructural.

Antes de la publicación, el trabajo se revisa en etapas para que las conversiones de unidades, el momento cambiario y la alineación de años se comprueben más de una vez. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos significativos como interrupciones prolongadas, sanciones de grandes proyectos o cambios de política que pueden mover los volúmenes o los precios, y luego se completa una revisión final previa a la entrega para reflejar la información más reciente disponible.

Tamaño del mercado de petróleo y gas de Sudán del Sur de Mordor Intelligence en comparación con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para el petróleo y gas de Sudán del Sur pueden parecer muy distantes entre sí incluso cuando se refieren al mismo país, porque la cobertura de la cadena de valor y la lógica de precios no siempre son consistentes. Las variaciones suelen provenir de qué partes de la industria se incluyen, qué año se trata como base, y si las cifras siguen señales de actividad real del país o supuestos regionales amplios.

En este mercado, los mayores impulsores de la brecha son el alcance y lo que se cuenta como valor de mercado. Algunas estimaciones se centran únicamente en upstream, mientras que otras se centran únicamente en el valor de combustible y venta minorista downstream, lo que cambia el tamaño por diseño. Otra fuente de dispersión son los precios, ya que algunos modelos utilizan referencias internacionales sin ajustarse a los precios realizados del país y las restricciones de exportación, y el momento de la actualización también importa cuando hay interrupciones o anuncios de reinicio que cambian los volúmenes anuales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 625,88 M USD (2025) | |

| Editorial del Sector A | 1,15 mil millones USD (2025) | Esta cifra es solo downstream e incluye el valor de venta minorista de productos petrolíferos, lo que infla los totales frente a una visión de la cadena de valor de petróleo y gas que no trata la venta minorista de combustible final como el mercado completo. |

| Editorial del Sector B | 625,88 M USD (2025) | Esta estimación es solo upstream, lo que puede omitir la actividad midstream y downstream que aún ocurre incluso cuando los volúmenes upstream están restringidos. |

La tabla muestra principalmente cómo la selección de una sola parte de la cadena de valor cambia el número reportado, incluso cuando el año coincide. Al mantener consistente la definición de la cadena de valor y vincular la construcción a la producción, las restricciones de exportación y las verificaciones de realización de precios, el número se mantiene comparable a lo largo del tiempo, que es el enfoque aplicado por Mordor Intelligence.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de petróleo y gas de Sudán del Sur en 2026?

El tamaño del mercado de petróleo y gas de Sudán del Sur es de USD 646,16 millones en 2026, con un aumento proyectado a USD 757,45 millones para 2031 a una CAGR del 3,24%.

¿Qué segmento contribuye más a los ingresos nacionales?

Las operaciones de aguas arriba representan el 82,05% del valor y siguen siendo el principal motor de ingresos hasta 2031.

¿Cuál es la perspectiva para las rutas alternativas de exportación?

Los estudios de viabilidad sobre los corredores de Yibuti y Kenia están en curso, con apoyo de financiamiento chino, pero la puesta en servicio es poco probable antes de finales de la década de 2020.

¿Dónde se concentran los proyectos de recuperación mejorada de petróleo?

La mayoría de los proyectos piloto de recuperación mejorada de petróleo se centran en los campos maduros de Nile y Dar en los estados de Unidad y Nilo Superior, con el objetivo de elevar los factores de recuperación entre un 20 y un 30%.

¿Qué línea de servicio está creciendo más rápido?

Se pronostica que los servicios de mantenimiento y parada técnica se expandirán a una CAGR del 4,32% a medida que los operadores priorizan el tiempo de actividad sobre las nuevas construcciones.

¿Qué tan concentrado está el control de los operadores?

Las cinco principales empresas -en su mayoría grandes compañías chinas- poseen alrededor del 80% de la producción, lo que indica una concentración alta pero no absoluta.

Última actualización de la página el: