南スーダン石油・ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

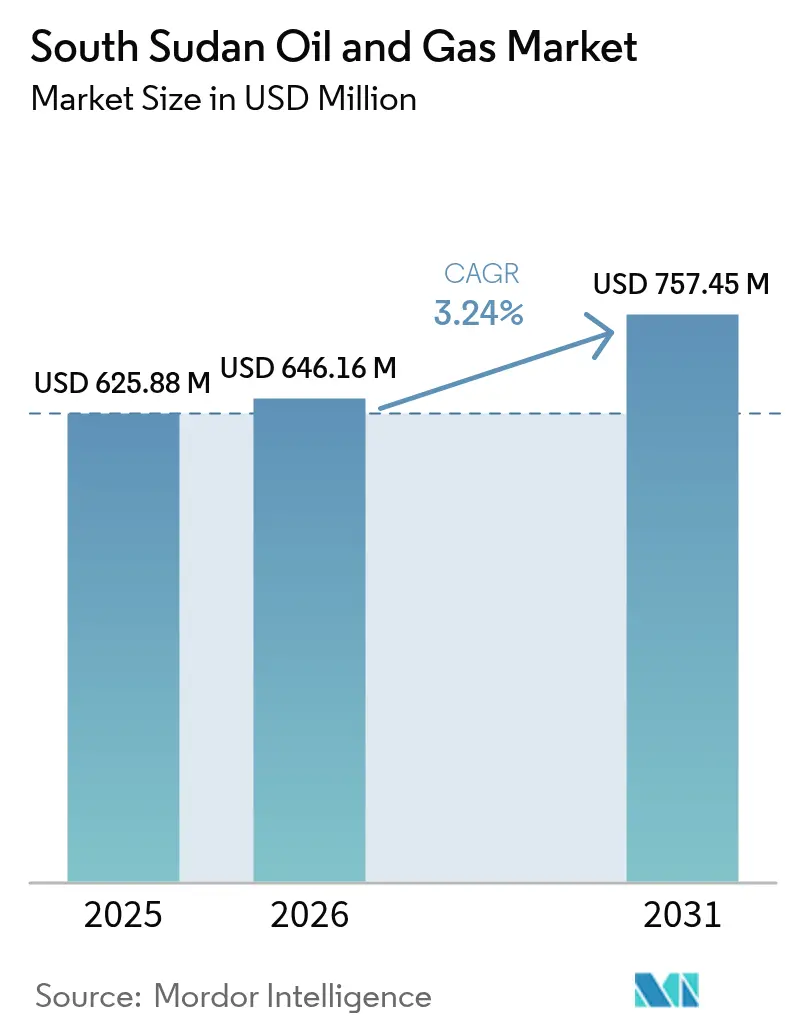

| 基準年の市場規模 (2025) | 625.88 百万米ドル |

| 市場規模 (2026) | 646.16 百万米ドル |

| 市場規模 (2031) | 757.45 百万米ドル |

| 成長率 (2026 - 2031) | 3.24% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南スーダン石油・ガス市場分析

2026年の南スーダン石油・ガス市場規模はUSD 646.16百万と推定され、2025年の値USD 625.88百万から成長しており、2031年の予測値はUSD 757.45百万で、2026年から2031年にかけてCAGR 3.24%で成長します。

緩やかな拡大は、スーダンのパイプライン網を通じた輸出再開、成熟油田の最適化による漸進的な利益、および未探査盆地における新たな探鉱関心に起因しています。上流活動は引き続き収益を主導し、同国は原油輸出に対して公的収入の90%超を依存しています。インフラ上の制約、頻発するセキュリティインシデント、および未解決の仲裁紛争が成長見通しを抑制しているものの、持続的な中国の投資および輸出回廊の多様化に向けた取り組みが上振れポテンシャルをもたらしています。既存油田における増進回収(EOR)プログラムは、デジタル坑井モニタリングと組み合わせることで回収率の向上と自然減退率の抑制が期待されており、外部障害に伴う供給リスクを軽減します。[1]石油省「年次統計レビュー2025」mop.gov.ss

主要レポートの要点

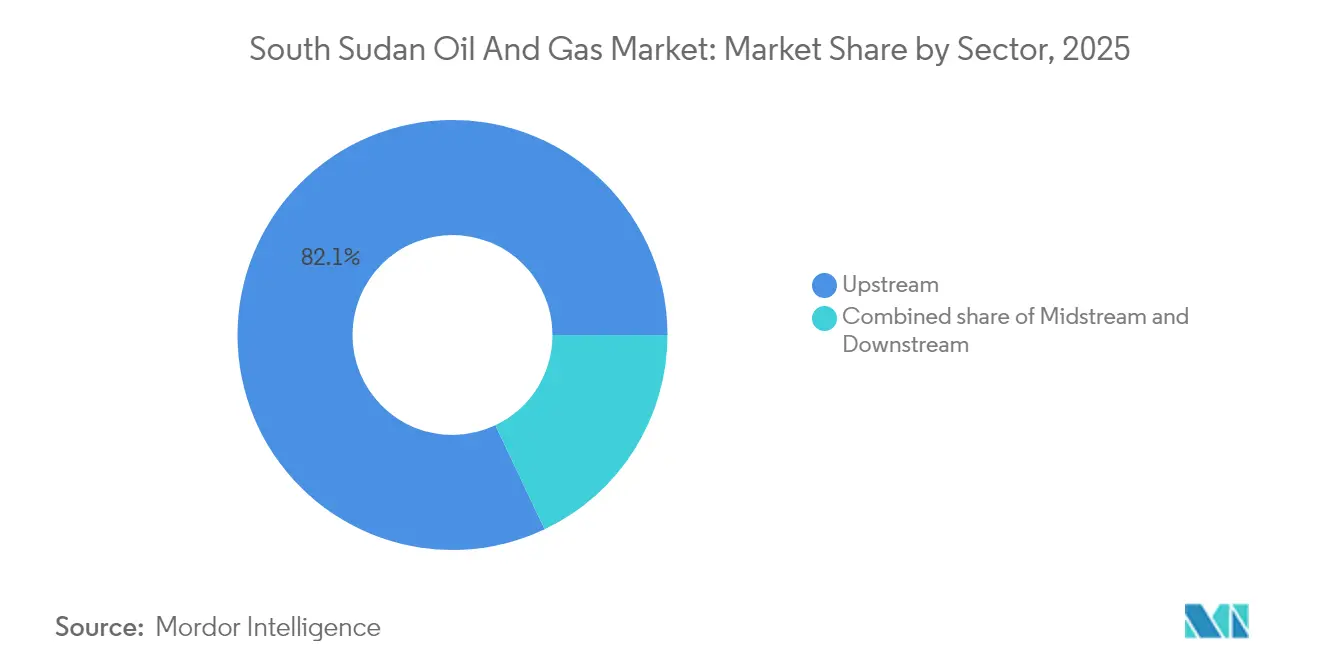

- セクター別では、2025年における南スーダン石油・ガス市場シェアの82.05%を上流操業が占めており、2031年にかけてCAGR 3.47%で成長する見込みです。

- 立地別では、2025年の南スーダン石油・ガス市場規模の99.78%を陸上資産が占めており、一方で洋上案件は予測期間において最も速いCAGR 4.92%を記録する見込みです。

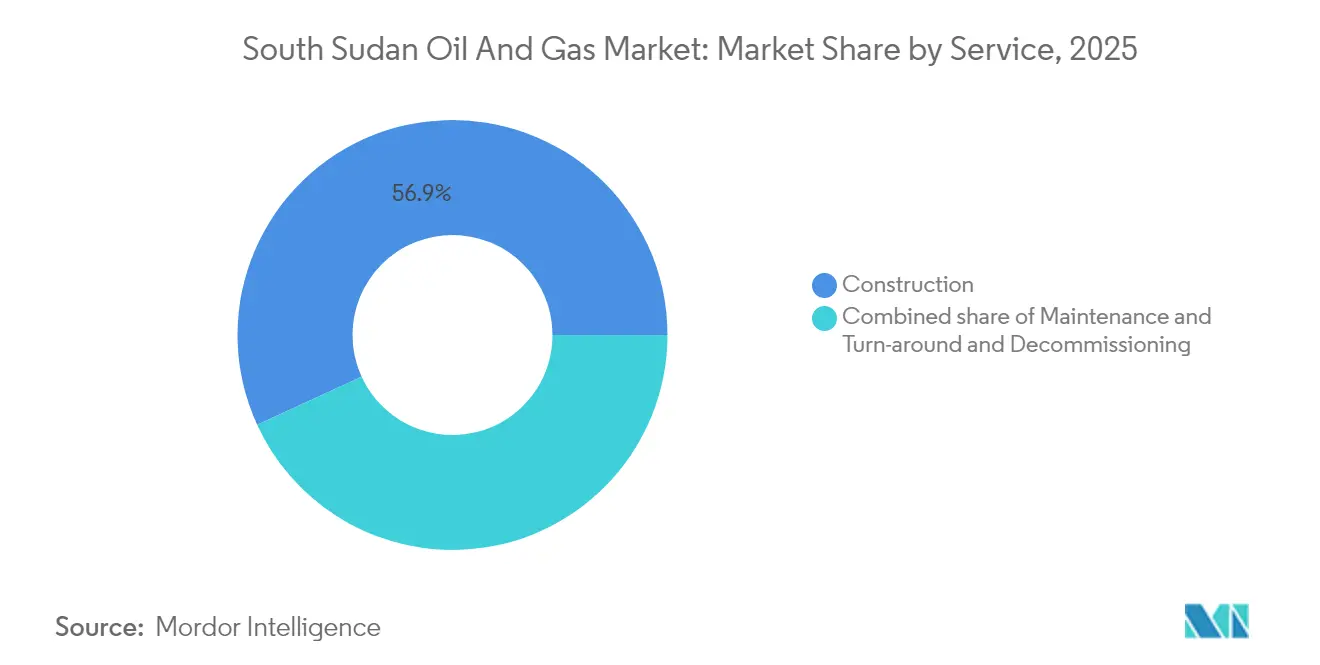

- サービス別では、2025年の収益シェアの56.85%を建設が主導し、保守・ターンアラウンドサービスは2031年までにCAGR 4.32%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南スーダン石油・ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スーダンパイプラインを経由した輸出再開(2025年) | +1.2% | 全国的、ユニティ州・上ナイル州への集中 | 短期(2年以内) |

| 未開発埋蔵量と2021年ライセンスラウンド | +0.8% | 全国的、ジョングレイ・東赤道州の探鉱ブロックへの注力 | 中期(2年~4年) |

| 代替輸出ルートへの中国および域内投資 | +0.6% | 全国的、ケニア・ジブチ回廊にわたるインフラ | 長期(4年以上) |

| ナイル・ダール成熟油田における増進回収(EOR)展開 | +0.4% | ユニティ州・上ナイル州の成熟油田クラスター | 中期(2年~4年) |

| 石油代替債務再編インセンティブ | +0.3% | 全国的、政府歳入への主要な影響 | 短期(2年以内) |

| 衛星対応デジタル油田モニタリング | +0.2% | 全国的、主要生産ブロックでの早期採用 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

スーダンパイプラインを通じた輸出再開が収益回復の道筋を生む

2025年におけるスーダンのパイプライン再開により、南スーダンが月間約USD 1億の収入を失っていた8ヶ月間の停止が終了しました。6箇所の圧送ステーションにおけるワックス管理のアップグレードにより、国家輸出の約4分の3を占めるダールブレンドの連続流送が可能となりました。ジュバとハルツーム間の合同技術委員会がリアルタイムの監視を維持することで、長期的な停止リスクが低減されています。キャッシュフローの改善により、集積システムおよびウェルワークオーバーにおける長期延滞資本支出が支援され、生産量が操業停止前の目標である1日150,000バレルに向けて回復しています。中流の信頼性に対する信頼の回復により、社会支出のための予算空間も確保され、探鉱コミットメントを支える政治的安定が高まっています。[2]石油省、「2025年政府間パイプライン検討議事録」、mop.gov.ss

未開発埋蔵量が戦略的ライセンス拡大を牽引

ブロックA2、A5、B1、B4、およびD2は合計で60,000平方キロメートル超をカバーしており、その大部分が未調査のままです。2021年の入札ラウンドでは、原油価格がUSD 60/バレルを上回る水準で推移するなか、低い参入コストでフロンティア鉱区を確保しようとするアフリカ系独立系企業が関心を示しました。国家は5~10%のマイノリティ権益を保持しており、オペレーターシップを求める投資家を遠ざけることなく公益を確保しています。継続中の物理探鉱プログラムは、国内の地質調査カバレッジを2021年の5%未満から2025年までに30%へ引き上げることを目指しており、地下リスクを大幅に縮小します。ブロックB3での初期成功は、既存のムグラドおよびメルート盆地外での拡張ポテンシャルを示しており、数十年にわたる成長の余地があることを示しています。

中国の投資が代替輸出インフラを促進

China National Petroleum Corporationはダール・ペトロリアムにおける41%の権益を保有しており、デリバリールートのリスク低減に経済的インセンティブを持っています。LAPSSETコリドーに接続する南スーダン・ジブチパイプラインのフィージビリティ調査は、スーダンを完全に回避するルートを検討しています。北京が支援する貸し手は、1,600キロメートルのグレーター・ナイル導管を2.5年で建設した実績が示すように、数十億ドル規模の越境パイプラインへの融資能力が実証済みです。南スーダンによるジブチでの土地取得は政治的な後ろ盾を示しており、段階的な建設は油田寿命延長計画と整合させることでタリフエクスポージャーを適切な水準に抑えられます。ルートの多様化はまた、既存の通過料に対する交渉力を高め、長期的なネットバックを向上させます。

増進回収技術が油田のライフサイクルを延長

ナイルおよびダールの多くの貯留層における一次回収率は20%以下に低下しています。パイロット的な注水実験では8~10パーセントポイントの増分利益が実証されており、統合デジタルモニタリングは地下の圧力低下を予測することで稼働停止を削減します。1,000~3,000メートルの浅い深度により注水コストが低減され、原油価格がUSD 60/バレルを超える水準では経済的マージンが拡大します。政府は新疆・大慶で類似のプログラムを管理する中国技術チームの支援を受けつつ、2027年までにEORプロジェクトを30%拡大することを目標としています。成功した展開により回収可能埋蔵量が20~30%増加し、2035年以降も国家産出量が安定する可能性があります。

阻害要因の影響分析*

| 阻害要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 紛争多発地帯のスーダン輸出インフラへの依存 | -0.9% | 全国的、ポートスーダンパイプラインルートへの重要な依存 | 短期(2年以内) |

| 成熟ブロックの自然減退 | -0.6% | ユニティ州・上ナイル州の既存生産エリア | 長期(4年以上) |

| 貨物差し押さえリスクをもたらす仲裁負債 | -0.4% | 世界的、国際原油販売および融資に影響 | 中期(2年~4年) |

| 重質原油に対するESG主導の融資圧縮 | -0.3% | 世界的、国際プロジェクトファイナンスへの影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸出インフラの脆弱性が市場の安定を制約

南スーダンはすべての原油をスーダン経由で輸送しており、通過料と処理費用の合計でバレルあたりUSD 24を支払っています。継続する紛争は、ワックス質のダールブレンドの流送に不可欠な6箇所の加熱ステーションの管理を分断しています。わずかなディーゼル不足でも貯留層圧力を損なう操業停止を余儀なくされる場合があります。敵対行為が勃発するたびに保険料と信用状コストが上昇し、ネットバックが侵食されるとともに新ブロックのプロジェクトファイナンスが複雑化します。代替ルートが稼働するまで、同国の財政的健全性は外部のセキュリティダイナミクスに人質となったままです。[3]石油省、"Transit Fee Schedule and Security Risk Update 2024", mop.gov.ss

仲裁紛争が操業上・財務上のリスクを生む

既存のコスト回収条件に関連する未解決の請求により、海外の裁判所で原油カーゴが差し押さえ命令にさらされるリスクがあります。Petronasは法的係争に悩まされた2年間の売却プロセスを経て2024年に撤退しており、法的リスクの高さを裏付けています。資産所有権が争われると、通常であれば輸出前融資を行う銀行が融資条件を厳格化し、資本支出サイクルが遅延します。Wildcat Petroleumのような新規参入者は、ファームインを最終確定する前に明確な補償保証を求めており、油田再開発が遅延する可能性があります。専門商事裁判所を通じた仲裁の合理化を目指す政府の取り組みが計画通り実施されれば、新たな資本の呼び込みにつながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流操業が収益集中を支える

2025年には上流活動が総価値の82.05%を創出しており、南スーダン石油・ガス市場における原油採掘の中心的役割が確認されています。有利な地質条件と限られた国内処理能力の組み合わせにより、実質的にすべての投資が掘削、坑井完成、および坑井介入に向けられています。CNPCとSinopecが2つの主要オペレーティングコンソーシアムを主導しており、サービス価格と調達スケジュールを形成するコスト規範を設定しています。上流に帰属する南スーダン石油・ガス市場規模は、自然減退を相殺するEOR展開に支えられ、2031年にかけてCAGR 3.47%で拡大すると予測されています。国内訓練プログラムの緩やかな拡充により、現地労働参加率を2025年の12%から2030年までに25%へ引き上げることが予定されており、財政目標と技術移転の目標が整合されます。

製油所プロジェクトが確固たる資金調達を待って保留中であることから、中流および下流セグメントは低調に推移しています。政府は国内製油所の債務負担を抱えるよりも高付加価値のダールおよびナイルブレンドを輸出して財政安定を達成することを優先しています。しかし、代替回廊計画が成功した場合、新たなタンクファームとフィーダーラインが資金調達可能になるにつれて、中流の漸進的な多様化が促進される可能性があります。現在は燃焼処理されている随伴ガスの利用は、生産量が安定し国内市場が成熟すれば、ニッチな下流機会として浮上する可能性があります。

立地別:陸上優位が持続するも洋上への関心が高まる

2025年の生産量の99.78%を陸上油田が担っており、ムグラドおよびメルートリフト盆地内における30年にわたる開発の実績を反映しています。既存の集積ラインと国内リグフリート、そして浅い深度により、リフティングコストはバレルあたりUSD 20未満に抑えられており、市場低迷期においても経済的なレジリエンスが確保されています。紅海の洋上案件は、スーダンおよびサウジアラビアの大陸棚との根岩類似性から注目が高まっています。南スーダン石油・ガス市場規模に占める洋上のシェアは現時点では小さいものの、沿岸鉱区を含んだ2021年入札ラウンドを受けて、2026年から2031年にかけてCAGR 4.92%を記録すると予測されています。競争力のある保険料で政治リスクカバレッジが利用可能であれば、深海経験を持つ国際プレーヤーの関心が加速する可能性があります。

南部ブロックにおける陸上拡張では、湿地帯や季節的な氾濫原によるテレイン上の課題が引き続き物流コストを押し上げています。地域開発銀行が資金を提供するモジュール式道路と光ファイバーリンクの計画は、オペレーターのデータ管理と機材動員を支援し、陸上生産性をさらに向上させるとともに、初期の洋上評価坑のリスクを低減します。

サービス別:建設がピーク、保守がバトンを引き継ぐ

パイプライン修理、フローステーション建設、およびリグキャンプの改修が、2025年に建設の収益シェアを56.85%に押し上げました。グリーンフィールド支出が縮小するにつれて、オペレーターは設備稼働率の向上に注力し、保守・ターンアラウンドサービスはサービスラインの中で最も速いCAGR 4.32%で成長する見込みです。予測分析ツールは機器の故障を発生前に検知することで予定外の稼働停止を削減し、部品在庫をより効率的に管理し、リフティングコストをバレルあたり最大USD 1.50削減します。タイトサンド区間のマルチステージ・フラクチャリングを含む坑井完成の複雑性の高まりにより、総掘削本数が横ばいであっても専門サービスの需要が支えられています。予測期間において、成熟油田の廃止措置がニッチとして台頭することが見込まれますが、明確な坑井廃棄ガイドラインはまだ策定中です。

地理的分析

2025年の国内生産量の85%近くをユニティ州と上ナイル州が合わせて供給しており、南スーダン石油・ガス市場における両州の戦略的重要性が際立っています。ユニティクラスターのヘグリグおよびバンブー油田は、ワックス質の甘口グレード原油を産出しており、高い流動点リスクにより冬季には割引価格で取引されますが、低硫黄含有量により製油所の需要は安定しています。上ナイルの中間甘口ナイルブレンドは、長期供給契約のもとでインドおよびマレーシアの製油所から安定した引き取り需要を享受しています。

ジョングレイと東赤道州は、2021年ライセンスラウンドで両州にまたがる5つの大型ブロックが割り当てられて以来、フロンティア成長ゾーンとして台頭しています。初期の物理探鉱は、より北部の生産貯留層に類似した構造トラップの存在を示唆しており、データが乏しいにもかかわらず探鉱者に自信を与えています。この地域での成功坑の掘削は、ケニアのラム港への東回りルート、または提案中のジブチターミナルへの北東回りルートを経由するパイプラインを必要とし、生産の中心を南方へシフトさせることになります。政府は年間石油収入の20%を地域安定化基金に充て、フィーダー道路や医療サービスに充当することで、地域の紛争リスクを低減しオペレーターの参入を促す社会的緩衝材を形成しています。

セキュリティ状況は引き続き資本支出配分の主要な地理的決定要因です。CNPCが資金提供する社会プログラムに裏付けられたコミュニティ苦情処理メカニズムは、既存サイト周辺での抗議の頻度を低下させていますが、フレアに関連する大気質への苦情は依然として続いています。郡レベルの石油委員会を通じた対話の改善により、比較的平和な地域での許認可遅延が短縮され、2020年代後半における南スーダン石油・ガス市場の地理的多様化の土台が整いつつあります。

規制環境

南スーダンの石油部門は主に2012年石油法によって規定されており、同法は上流権益のライセンス供与および生産分与の法的根拠を提供し、石油省およびナイル石油公社(Nilepet)の下で部門監督を定めている。日常的なコンプライアンスについては、同省の労働安全衛生・環境(HSE)枠組み(Plan-Do-Check-Actアプローチを基にしたHSEシステム規制を含む)が、フィールド開発、操業、事故管理に関する請負業者の義務を定めている。

2026年には、契約履行と炭化水素関連取引に対する国家管理をめぐる執行および政策措置が強化された。石油省はOranto PetroleumのブロックB3に関するEPSA(探鉱生産分与契約)の更新見送りを発表し、作業計画上の義務を満たしていないことを理由に挙げた。これは探鉱コミットメントへの監視強化を示すものである。下流側では、政府がケニアと南スーダンの政府間(G2G)取決めを通じた燃料輸入のルート指定を指示し、South Sudan Energyへの移行を伝達し、精製製品の調達および供給監督に対するより中央集権的なアプローチを強化した。

競合状況

南スーダン石油・ガス市場は二層構造を特徴としています。中国国有の三大メジャーであるCNPC、Sinopec、およびCNOOCは、ONGC Videshと連携して全生産油田を支配しており、数十年にわたる掘削経験と優遇融資へのアクセスを活用しています。2024年における各社の合計産出シェアは70%超に達しており、一括調達と共有サービスフリートを通じてコスト優位性を享受しています。Petronasの2024年撤退により新規参入の余地が生まれました。Wildcat Petroleumは空いた権益の取得を目指しており、Savannah EnergyはケニアとRの国境沿いの探鉱ブロックに注目しています。

サービス競争は引き続き分散しています。SchlumbergerとBaker Hughesは、セキュリティ上の立入制限がある中でも高度なダウンホールサービスを提供しています。China Petroleum Engineering & Construction Corporationは、中国の政策銀行が提供するバンドル型融資を活用して大規模EPC業務を主導しています。国内企業のNile Drilling & Servicesは、現地コンテンツを拡充する政府の義務付けの恩恵を受けて、リグ供給と基本的な坑井サービスで強固な地位を確立しています。デジタル技術の採用が重要な差別化要因となっています。衛星画像とクラウドベースのSCADAを統合したオペレーターは非生産的時間を最大7%削減し、単位コストの低下と入札ラウンドにおける自然な優位性をもたらしています。

2022年に発表された国有化ロードマップはNile Petroleum Corporationの操業シェア引き上げを目指していますが、技術的なスキルギャップと資本集約性により、経験豊富な外国パートナーとの戦略的提携への依存は続いています。その結果、市場は2030年まで適度に集中した状態を維持し、単純な鉱区数よりも技術的リーダーシップが長期的な競争力を左右することになるでしょう。[5]ナイル・ペトロリアム社「ローカルコンテンツ進捗白書2025」nilepet.com

南スーダン石油・ガス産業リーダー

Nile Petroleum Corporation

Petroliam Nasional Berhad(Petronas)

China National Petroleum Corporation

ONGC Videsh Ltd.

Sinopec Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来の空白領域は、成熟油田の最適化と生産信頼性の分野に集中しており、原油増進回収(EOR)、ワークオーバー、デジタルモニタリングにより、新規輸出インフラに依存せずとも操業改善を追加産出量に転換できる。2026年6月、公式発表では主要生産システム全体で生産量の増加が報告され、Dar Petroleum(ブロック3および7)およびGreater Pioneer Operating Company(ブロック1、2、4)からの寄与も含まれた。大統領府もGPOCの生産量が日量44,000バレルから約60,000バレルに増加したことを認め、メンテナンス、ターンアラウンド、健全性管理、フローアシュアランスを含む稼働率関連のブラウンフィールドプログラムおよびサービスが、短期的な価値創出をどのように支えうるかを浮き彫りにした。

操業以外では、貿易、マーケティング、法務ストラクチャリングが活発な機会領域となっており、特に原油ファイナンスへのアクセス回復とオフテイクの安定化を中心に展開している。2026年7月、南スーダンはロンドン高等法院での同意命令を受けてBB Energyに原油3カーゴを供与した。同命令は2026年11月までの前払い取決めに対する制約を部分的に解除するもので、コンプライアンスに適合した原油マーケティング、リスク管理、ストラクチャードファイナンスソリューションへの需要が継続していることを示している。精製製品については、2026年6月の石油省によるケニアとの政府間(G2G)取決めの下での追加供給業者指名の決定が、国内精製能力が限られ輸入依存が続く市場において供給継続性を改善しうる物流、貯蔵、流通能力を支えている。

最近の業界動向

- 2026年7月:南スーダンはBB Energyとの間で未引渡し原油カーゴをめぐる和解枠組みに達し、原油ファイナンスへのアクセス再開を支援するため原油3カーゴを供与した。この措置は、進行中の法的制約と原油マーケティングを整合させる一方で、政府に対して輸出に紐づくオフテイクおよび資金調達メカニズムを正常化する道筋を与えた。

- 2026年6月:ロンドンの裁判所が、南スーダンに対する新規石油前払い契約の発行を制限する差止命令を支持した。同判決は国家が利用できるファイナンス手段を狭め、事業者およびトレーダーをフィールド操業およびカーゴ販売を支えるための、より遵守性の高い代替的な取引・信用構造へと押しやった。

- 2024年10月:スーダンの暫定行政当局が、南スーダンの油田と紅海輸出ターミナルを結ぶパイプラインの修理を完了した。輸出ルートの健全性回復により、唯一の重要回廊における操業停止リスクが低減し、持続的な出荷能力に紐づく上流作業計画のより明確な基盤が提供された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、南スーダンで行われる石油・ガス活動から生み出される総価値として規模を算定しており、炭化水素の生産、輸送、販売を支える上流、中流、下流事業に関連する支出および収益を対象としている。

対象範囲外:南スーダン国外の石油・ガス活動、および石油・ガス事業に直接紐づかない非炭化水素エネルギー価値は除外する。

セグメンテーション概要

- セクター別

- 上流

- 中流

- 下流

- 立地別

- 陸上

- 洋上

- サービス別

- 建設

- 保守・ターンアラウンド

- 廃止措置

データソース、市場規模算定、および検証

デスクリサーチ

まず、南スーダンにおける石油・ガスの国情および操業実態を説明する、公開されトレース可能なデータセットから着手する。主要な情報源には、OPECおよびIEAの発表、世界銀行のマクロ統計、UN Comtradeの貿易統計、および利用可能な場合はエネルギーおよび財政勘定を扱う国連または政府の刊行物が含まれる。

次に、企業の年次報告書、事業者の最新情報、プロジェクトの再開、パイプラインの制約、輸出条件を示す信頼性の高い報道を用いて、デスクワークを精緻化する。財務情報が十分に確認できない場合は、企業財務・インテリジェンスの有料購読サービス、ならびにニュースおよび財務関連の報道も活用し、それらの調査結果を、存在する場合は輸出入の出荷レベルの情報と照合する。これらは使用する情報源の一例であり、研究過程ではデータ収集、検証、確認のために他にも多くの情報源が精査される。

一次インタビューおよび調査

現在のフィールド状況に基づいて前提を裏付けるため、南スーダンの供給・需要回廊の内外にいる上流事業者およびサービス企業、中流物流関係者、下流の流通業者や大口最終消費者を対象にインタビューおよび構造化調査を実施する。これらの対話から得られた情報は、国内の主要な生産・消費ルートにおける稼働率、価格動向、操業上の混乱、プロジェクト活動のタイミングを検証するために使用される。

一次調査現地作業回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):12% | アジア太平洋(APAC):52% |

| 中堅層:50% | 機能/事業部門責任者:42% | 欧州・中東・アフリカ(EMEA):30% |

| 小規模事業者:17% | マネージャー:46% | 米州:18% |

市場規模算定・予測

規模算定は、南スーダンの国レベルの指標から生産および輸出条件を再構築するトップダウン方式から始まり、その後国内の石油・ガス活動に対する対応可能な価値プールへと変換される。総額が確定した後、サンプリングされた数量×価格計算や、可視化された事業者およびサービス支出の積み上げといった選択的なボトムアップ近似値と照合し、単一の指標が過大に見える場合に総額を調整する。

ここで特に重要な入力要素には、原油生産量、輸出処理量の制約、実現原油価格および価格差、パイプラインの稼働可能性と停止パターン、輸入との比較における現地精製製品の可用性が含まれる。データポイントが欠落している場合は、インタビューで確認された範囲を用いて前提を補完し、その後ストレステストを行うことで、最終的な市場数値が単一の脆弱なデータポイントに依存しないようにする。予測にあたっては、原油価格の推移、想定されるフィールド活動、インフラの信頼性を軸としたシナリオ分析を活用し、最終的な年次見通しは、基本ケースの操業条件下で一次回答者が現実的とみなす水準に整合させる。

データ検証と更新サイクル

モデルの結果を、生産動向、輸出の可視性、バレル当たりの支出強度の含意といった独立した指標と比較して結果を検証し、南スーダンについての承認前に急激な変動があれば調査する。差異が確認された場合は、その要因の背後にある前提を見直し、必要に応じて一次情報提供者に再度連絡を取り、それが一過性の事象か構造的な変化かを確認する。

公開前には、単位換算、通貨のタイミング、年次整合を複数回確認できるよう、段階的にレビューを行う。レポートは年次で更新され、長期にわたる操業停止、大規模プロジェクトの認可、または数量や価格を動かしうる政策変更といった重大な事象が発生した場合には臨時更新が実施され、その後、最新の入手可能な情報を反映するための最終的な納品前チェックが行われる。

Mordor Intelligenceの南スーダン石油・ガス市場規模と他の公表推計値との比較

南スーダンの石油・ガスに関して公表されている市場規模は、同じ国を対象としていても、バリューチェーンの対象範囲や価格算定ロジックが必ずしも一致しないため、大きく異なって見えることがある。差異は通常、業界のどの部分が含まれているか、どの年が基準年として扱われているか、そして数値が実際の国内活動指標に基づいているか、それとも広範な地域的前提に基づいているかによって生じる。

この市場においては、最大の差異要因は対象範囲と、何が市場価値としてカウントされるかである。一部の推計は上流のみに焦点を当てる一方、他の推計は下流の燃料および小売価値のみに焦点を当てており、それによって規模が構造的に変化する。もう一つの差異要因は価格設定であり、一部のモデルは国別の実現価格や輸出制約に調整せずに国際的なベンチマークを使用している。また、操業停止や再開発表によって年間数量が変化する場合には、更新のタイミングも重要となる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 625.88百万米ドル(2025年) | |

| 業界出版社A | USD 1.15 B (2025) | この数値は下流のみを対象としており、石油製品の小売販売価値を含んでいるため、最終燃料の小売を市場全体として扱わない石油・ガスのバリューチェーンの視点と比較すると総額が膨らんでいる。 |

| 業界出版社B | 625.88百万米ドル(2025年) | この推計は上流のみを対象としており、上流の生産量が制約されている場合でも依然として発生する中流および下流の活動を見落とす可能性がある。 |

この表は主に、たとえ対象年が一致していても、バリューチェーンの一部分のみを選択することで報告される数値がどのように変化するかを示している。バリューチェーンの定義を一貫させ、生産、輸出制約、価格実現の検証にその構築を紐づけることで、数値は時間の経過とともに比較可能な状態を保つことができ、これがMordor Intelligenceが採用しているアプローチである。

レポートで回答される主要な質問

2026年における南スーダン石油・ガス市場の規模はどれくらいですか?

南スーダン石油・ガス市場規模は2026年にUSD 646.16百万であり、2031年までにCAGR 3.24%でUSD 757.45百万へ拡大すると予測されています。

国家収入に最も貢献しているセグメントはどこですか?

上流操業が価値の82.05%を占めており、2031年まで主要な収益エンジンであり続けます。

代替輸出ルートの見通しはどうですか?

ジブチおよびケニア回廊に関するフィージビリティ調査が進行中であり、中国の融資支援もありますが、2020年代後半以前の供用開始は見込まれていません。

増進回収(EOR)プロジェクトはどこに集中していますか?

EORパイロットプロジェクトの大部分は、ユニティ州と上ナイル州の成熟したナイルおよびダール油田を対象としており、回収率を20~30%引き上げることを目指しています。

最も成長が速いサービスラインはどれですか?

オペレーターが新規建設よりも稼働率を優先するにつれて、保守・ターンアラウンドサービスがCAGR 4.32%で拡大すると予測されています。

オペレーターの支配はどの程度集中していますか?

上位5社(主に中国系メジャー)が生産量の約80%を占めており、高度ではあるものの絶対的ではない集中度を示しています。

最終更新日: