Tamaño y Participación del Mercado de Selladores de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

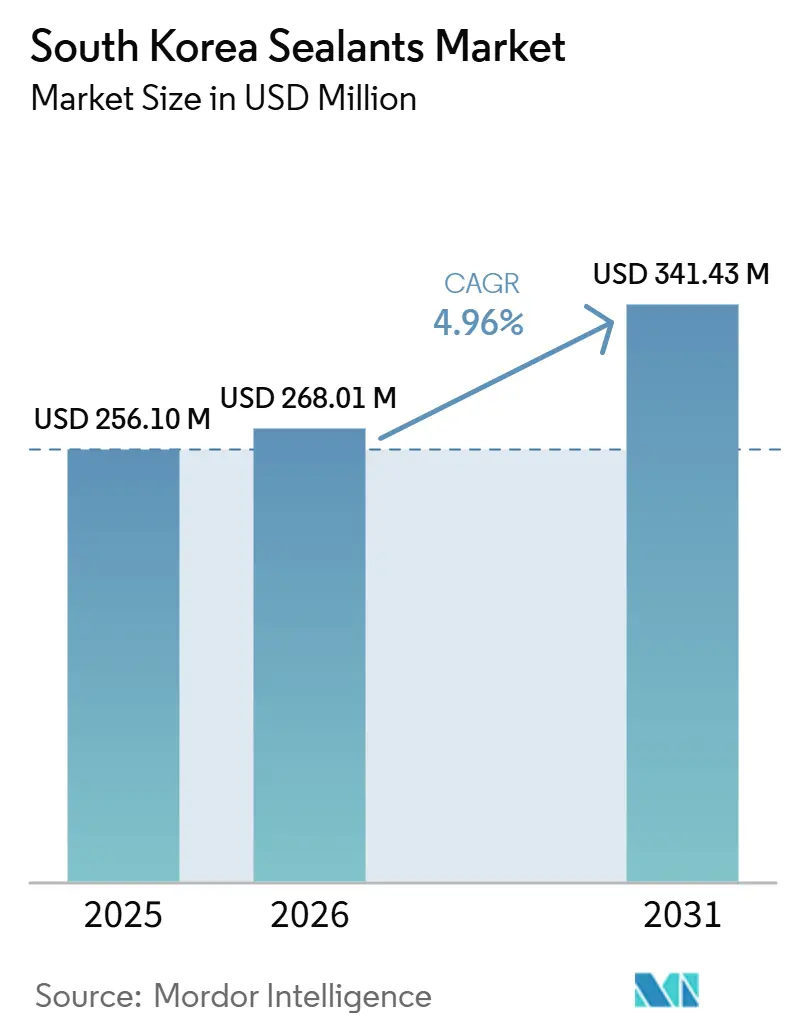

| Tamaño del mercado en el año base (2025) | 256.10 Millones de dólares |

| Tamaño del Mercado (2026) | 268.01 Millones de dólares |

| Tamaño del Mercado (2031) | 341.43 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.96% CAGR |

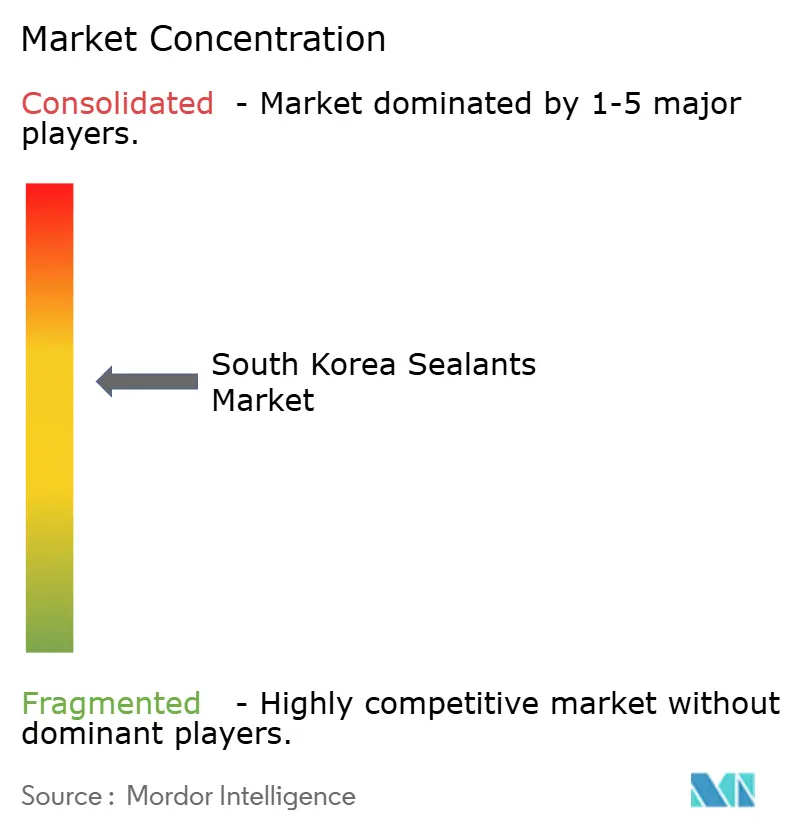

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores de Corea del Sur por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Selladores de Corea del Sur se expanda desde USD 256,10 millones en 2025 y USD 268,01 millones en 2026 hasta USD 341,43 millones en 2031, registrando una CAGR del 4,96% durante 2026-2031. La acelerada adopción del ensamblaje de múltiples materiales en el sector automotriz, el giro hacia formulaciones con bajo contenido de COV en la construcción y el auge del empaque avanzado de semiconductores están redefiniendo los patrones de demanda. Los fabricantes de equipos originales locales valoran ahora los selladores que resisten la corrosión galvánica, curan a temperaturas ambiente y toleran interfaces de materiales disímiles, lo que impulsa a los formuladores a ampliar sus carteras en torno a tecnologías de silicona, polímero MS, poliuretano y epoxi. El gasto público en vivienda modular y retrofits de infraestructura consolida el consumo base, mientras que el sellado de brechas térmicas en paquetes de baterías y el mantenimiento, reparación y revisión de defensa crean nichos premium que elevan los precios promedio realizados. La rivalidad competitiva sigue siendo intensa a medida que los productores multinacionales amplían la capacidad local y los especialistas domésticos incursionan en oportunidades de electrónica y grado médico, a pesar de las fluctuaciones en los precios de las materias primas y el cumplimiento más estricto de K-REACH.

Conclusiones Clave del Informe

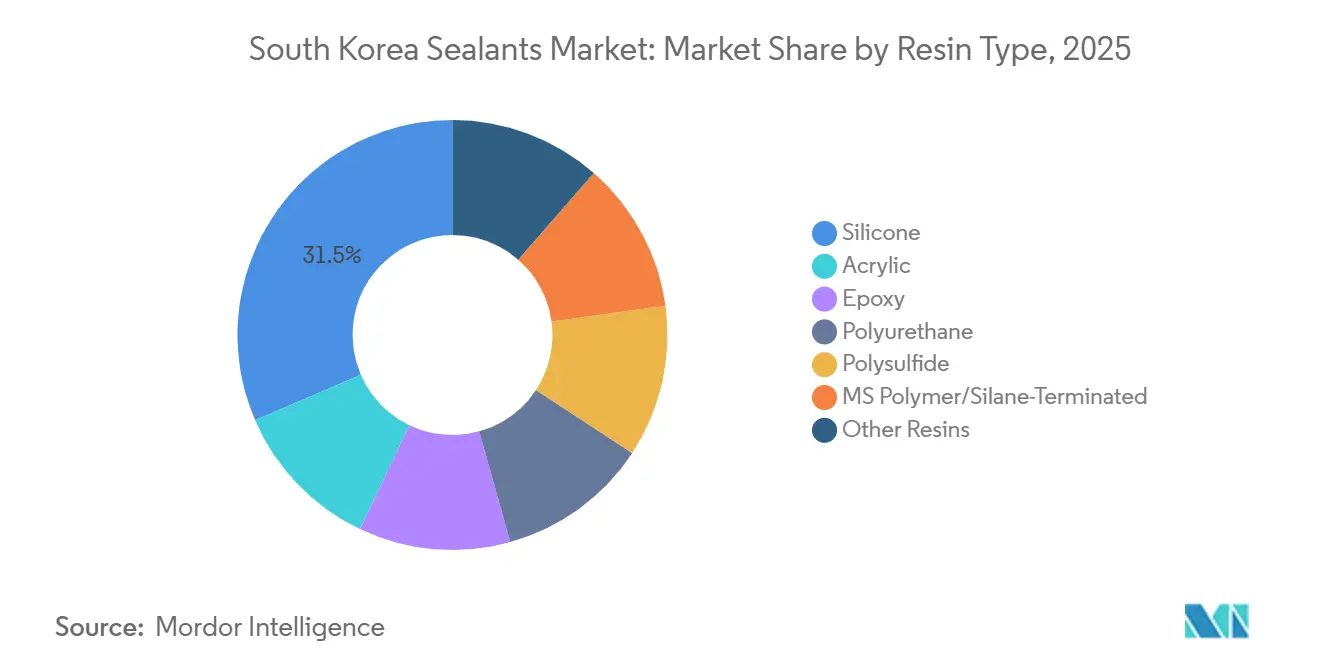

- La silicona lideró con el 31,50% de los ingresos por tipo de resina en 2025, mientras que se proyecta que las formulaciones de polímero MS/silano terminado registren el crecimiento más rápido con una CAGR del 6,45% hasta 2031.

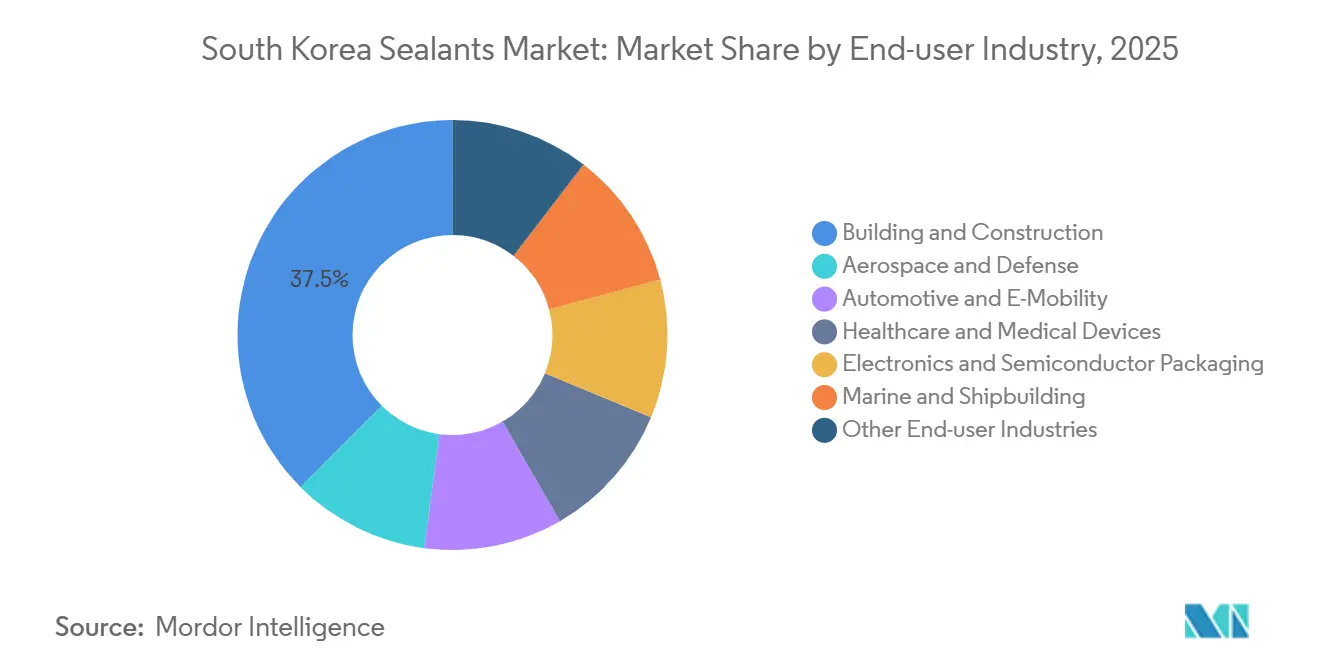

- La construcción y edificación capturó el 37,50% del valor de usuario final en 2025; se prevé que la electrónica y el empaque de semiconductores avancen a una CAGR del 6,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Selladores de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio a nivel de plataforma OEM hacia el ensamblaje ligero de múltiples materiales | +1.2% | Nacional, concentrado en los clústeres automotrices de Ulsan y Gwangju | Mediano plazo (2-4 años) |

| Rápida expansión de la construcción modular prefabricada en zonas de alta sismicidad | +0.9% | Nacional, con ganancias tempranas en las áreas metropolitanas de Seúl, Busan e Incheon | Corto plazo (≤ 2 años) |

| Mandatos de sellado de brechas térmicas en paquetes de baterías para vehículos eléctricos | +1.4% | Nacional, con efecto secundario en plantas de baterías orientadas a la exportación | Mediano plazo (2-4 años) |

| Auge del mantenimiento, reparación y revisión de revestimientos compuestos en defensa | +0.6% | Nacional, centrado en el depósito F-35 de Sacheon y las instalaciones de Hanwha | Largo plazo (≥ 4 años) |

| Subsidios para la renovación de infraestructura civil envejecida | +0.8% | Nacional, con prioridad en el área metropolitana de Seúl y carreteras provinciales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio a Nivel de Plataforma OEM hacia el Ensamblaje Ligero de Múltiples Materiales

Los fabricantes de automóviles están reemplazando la soldadura por puntos con adhesivos estructurales para unir aluminio, fibra de carbono y acero de ultra alta resistencia sin corrosión galvánica. Hyundai Mobis registró un aumento interanual del 18% en el uso de adhesivos y selladores por vehículo en 2024 a medida que proliferaron las plataformas modulares. El cambio incrementa la demanda de epoxis de dos componentes que curan en líneas en movimiento y selladores de cordón de polímero MS elástico que absorben la expansión diferencial. LG Chem y HL Mando firmaron un acuerdo conjunto en febrero de 2025 para codesarrollar rellenos de brechas térmicas y adhesivos aislantes para electrónica ADAS, lo que subraya la convergencia entre sellado, gestión térmica y aislamiento eléctrico[1]Business Korea, "LG Chem y HL Mando se unen en Rellenos de Brechas Térmicas," businesskorea.co.kr.

Rápida Expansión de la Construcción Modular Prefabricada en Zonas de Alta Sismicidad

La legislación de vivienda modular respaldada por el gobierno desde 2024 impulsa la adopción de la prefabricación, requiriendo selladores aplicados en fábrica que permanezcan impermeables durante el izaje y los ciclos sísmicos. Las demostraciones del Instituto Coreano de Ingeniería Civil y Tecnología de la Construcción redujeron la mano de obra en obra en un 40% mediante juntas de silicona y polímero MS precuradas[2]Instituto Coreano de Ingeniería Civil y Tecnología de la Construcción, "Demostración de Vivienda Modular," kict.re.kr. El Ministerio de Territorio, Infraestructura y Transporte asignó KRW 62,4 billones (USD 46,8 mil millones) para 2026, con financiamiento dedicado a retrofits y proyectos piloto modulares que garantizan un incremento de volumen a corto plazo.

Mandatos de Sellado de Brechas Térmicas en Paquetes de Baterías para Vehículos Eléctricos

La mitigación de la fuga térmica eleva los selladores de relleno de brechas a la categoría de componentes críticos para la seguridad en paquetes de 800 V. Arkema presentó selladores de juntas Bostik y adhesivos de despegue bajo demanda en Interbattery 2026 en Seúl, dirigidos al ensamblaje de celda a paquete que requiere una conductividad de 3 W/m·K. Los rellenos de brechas de LG Chem superaron pruebas en condiciones severas para módulos ADAS, lo que ilustra los mayores estándares térmicos y dieléctricos para la electrónica de movilidad de próxima generación.

Auge del Mantenimiento, Reparación y Revisión de Revestimientos Compuestos en Defensa

El estatus de depósito F-35 de Corea del Sur incrementa la demanda de selladores de polisulfuro y epoxi certificados para reparaciones de revestimientos compuestos. Hanwha Aerospace amplió la capacidad de mantenimiento, reparación y revisión en 2024, necesitando curaciones no exotérmicas que preserven los laminados absorbentes de radar. Las aprobaciones militares de bajo volumen y alto margen crean barreras que favorecen a los titulares con materiales calificados.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de importación de siliconas especiales | -0.7% | Nacional, afectando a todos los sectores de uso final | Corto plazo (≤ 2 años) |

| Déficit de capacidad local de compoundización en sala limpia de grado GMP | -0.4% | Nacional, con impacto concentrado en los segmentos farmacéutico y de dispositivos médicos | Mediano plazo (2-4 años) |

| Costos de cumplimiento por la eliminación progresiva de PFAS | -0.5% | Nacional, agudo en aplicaciones de semiconductores y aeroespaciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de Importación de Siliconas Especiales

Corea del Sur depende de intermediarios de clorosilano importados, lo que expone a los formuladores a fluctuaciones en las materias primas. Los precios del caucho de silicona líquida se dispararon en agosto de 2025 y se enfriaron en diciembre, comprimiendo los márgenes en contratos de construcción a precio fijo. La expansión de Wacker Chemie en Jincheon mitiga parte del riesgo, pero sigue dependiendo del metal de silicio importado. La presión sobre los precios está orientando a los usuarios de productos básicos hacia opciones acrílicas y de polímero MS disponibles localmente cuando el rendimiento lo permite.

Déficit de Capacidad Local de Compoundización en Sala Limpia de Grado GMP

Pocos fabricantes de selladores coreanos operan líneas de Clase ISO 7 certificadas bajo la revisión KGMP de febrero de 2026 del Ministerio de Seguridad Alimentaria y Farmacéutica. Por lo tanto, los fabricantes de equipos originales farmacéuticos importan siliconas de grado médico de Japón y Alemania, enfrentando largos plazos de entrega y exposición cambiaria. El alto costo de capital y la validación plurianual disuaden a los nuevos participantes locales, lo que ralentiza la penetración de selladores médicos domésticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Polímero MS Lidera el Crecimiento en Medio del Dominio de la Silicona

La silicona representó el 31,50% de los ingresos de 2025, respaldada por una amplia tolerancia a la temperatura de operación y adhesión sin imprimación. La química ancla el acristalamiento de muros cortina, el sellado de grupos motopropulsores automotrices y el encapsulado de electrónica, preservando su participación líder en el mercado de selladores de Corea del Sur hasta 2031. Sin embargo, las prioridades de especificación están cambiando silenciosamente. Los contratistas que reemplazan la silicona de curado neutro con híbridos de polímero MS evitan los subproductos de ácido acético, reducen los COV y protegen los muros cortina de aluminio bajo umbrales más estrictos de K-REACH. Se prevé que los selladores de polímero MS se expandan a una CAGR del 6,45% hasta 2031, como lo evidencian los grados de construcción naval aprobados por DNV, como MTG COATWEL SEAL 211, que prometen tiempos de repintado más rápidos y bajo olor.

El poliuretano sigue siendo preferido en impermeabilización bajo rasante y juntas de expansión gracias a su superior elongación y resistencia a la hidrólisis. La membrana UC-261 de dos componentes de Roadseal cumple con KS F 3211 y protege azoteas y balcones. Las formulaciones epoxi dominan el relleno inferior de semiconductores, la fijación de dados y los compuestos de moldeo, donde los productos de bajo coeficiente de expansión térmica de COFA curan a 80 °C mientras limitan el alabeo para proteger las pilas de memoria de alto ancho de banda. Los selladores de látex acrílico mantienen su participación en el aislamiento acústico interior y las juntas de tableros de yeso, pero enfrentan presión de márgenes por los precios de productos básicos. El polisulfuro sigue siendo insustituible en el sellado de tanques de combustible e interfaces marinas bajo la línea de flotación debido a su incomparable resistencia al combustible y al agua salada, sosteniendo un nicho pequeño pero lucrativo.

Por Industria de Usuario Final: La Electrónica Supera a la Construcción

La construcción y edificación generó el 37,50% del valor de 2025, impulsada por muros cortina y juntas de infraestructura. Sin embargo, la caída de permisos y un ciclo inmobiliario más débil moderan el crecimiento, como se observa en la caída del 34,9% en el beneficio operativo de Ogong en 2025. En marcado contraste, se proyecta que el segmento de electrónica y empaque de semiconductores crezca a una CAGR del 6,41% hasta 2031, superando al mercado general de selladores de Corea del Sur. El complejo de memoria de alto ancho de banda de USD 13 mil millones de SK Hynix más las líneas de empaque avanzado de Samsung requieren selladores de relleno de brechas de menos de 10 µm con ventanas de viscosidad ajustadas y rendimiento sin vacíos, atrayendo materiales especializados de epoxi, silicona y acrílico.

La automotriz y electromovilidad presenta una perspectiva bifurcada: la disminución de la demanda de combustión interna reduce el tonelaje de selladores de carrocería, mientras que los paquetes de baterías para vehículos eléctricos, las cámaras ADAS y los sistemas de tracción de 800 V necesitan grados de encapsulado y relleno de brechas ignífugos. La colaboración LG Chem-HL Mando apunta a estos nichos con siliconas UL 94 V-0 que entran en producción en volumen en 2026. El sector aeroespacial y de defensa, aunque con una participación de un solo dígito, ofrece márgenes superiores a través de sistemas certificados de polisulfuro y epoxi para reparaciones de compuestos del F-35 y retrofits de compuestos a bordo de buques. La atención médica y los dispositivos médicos seguirán con restricciones de suministro hasta que llegue capacidad adicional de grado GMP, lo que otorga a los proveedores extranjeros poder de fijación de precios a corto plazo.

Análisis Geográfico

El setenta por ciento de la demanda del mercado de selladores de Corea del Sur se concentra a lo largo del corredor industrial Seúl-Incheon-Busan. El incremento del presupuesto del Ministerio de Territorio, Infraestructura y Transporte de 2026 canaliza KRW 2,9 billones hacia la seguridad ferroviaria y KRW 2,6 billones hacia el mantenimiento de carreteras, garantizando volúmenes constantes de inyección de poliuretano y acrílico para el relleno de vacíos y el sellado de grietas. Los proyectos piloto de vivienda modular en áreas metropolitanas instalan juntas de silicona y polímero MS curadas en fábrica que evitan los cuellos de botella de curado en obra por debajo de 5 °C, ampliando la adopción urbana.

Los clústeres de Ulsan y Gwangju intensifican el ensamblaje ligero, con Hyundai Mobis citando un aumento del 18% en kilogramos de adhesivos y selladores por vehículo en 2024, lo que ancla el consumo automotriz. Las plantas de celdas y módulos de baterías en Ochang, Gumi y Cheongju consumen rellenos de brechas térmicas y grados de encapsulado dieléctrico que satisfacen los umbrales de ruptura de 800 V para contratos de exportación con fabricantes de equipos originales europeos y norteamericanos.

Persisten las disparidades regionales. Las provincias rurales adoptan los métodos modulares más lentamente debido a la escasez de grúas y la limitada familiaridad de los contratistas, lo que frena la conversión inmediata de selladores. Busan ha emergido como un centro de ingeniería de aplicaciones tras la apertura del centro de Henkel en febrero de 2025, que codesarrolla formulaciones sostenibles con marcas coreanas. El depósito de defensa de Sacheon para trabajos de compuestos del F-35 impulsa la demanda de nicho de selladores de polisulfuro calificados según MIL-S-8802, mientras que los astilleros de Incheon buscan siliconas clasificadas para temperaturas criogénicas para portadores de GNL y futuros portadores de hidrógeno.

Panorama Competitivo

El mercado de selladores de Corea del Sur está moderadamente consolidado. Las inversiones a escala refuerzan la titularidad. La línea de Wacker Chemie en Jincheon, inaugurada en enero de 2025, se encuentra entre los activos de selladores de silicona más grandes de Asia, combinando mezcladoras de alto rendimiento y llenado automatizado de cartuchos para grados automotrices y de acristalamiento. El Centro de Aplicaciones de Henkel en Busan adapta adhesivos de base biológica y diseño circular para marcas de artículos deportivos y electrónica, señalando una propuesta de valor centrada en la sostenibilidad. Los innovadores de nicho emergen en electrónica: COFA suministra epoxi de relleno inferior y fijación de dados para pilas de memoria 2,5D y 3D, mientras que LG Chem aprovecha el conocimiento de sistemas de HL Mando para fusionar la gestión térmica y el sellado en módulos ADAS.

Las oportunidades de espacio en blanco giran en torno a las siliconas médicas de grado GMP y los selladores de semiconductores libres de PFAS. Las nuevas normas del Ministerio de Seguridad Alimentaria y Farmacéutica de febrero de 2026 refuerzan la trazabilidad, favoreciendo a los productores con salas limpias validadas. La prohibición de PFAS de K-REACH impulsa la demanda de alternativas de alta pureza libres de flúor en equipos de proceso húmedo, donde Dow y 3M aprovechan la investigación y el desarrollo globales mientras las empresas domésticas exploran siliconas híbridas con igual resistencia al plasma.

Líderes de la Industria de Selladores de Corea del Sur

KCC SILICONE CORPORATION

Dow

Henkel AG & Co. KGaA

3M

Sika AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El Ministerio de Seguridad Alimentaria y Farmacéutica actualizó el KGMP para exigir trazabilidad a nivel de lote y mezcla validada de Clase 7 para selladores farmacéuticos y de dispositivos médicos.

- Febrero de 2025: LG Chem y HL Mando firmaron un pacto de desarrollo conjunto para comercializar rellenos de brechas térmicas para unidades de control ADAS y adhesivos aislantes para sistemas de dirección, con la primera producción en masa prevista para 2026.

Alcance del Informe del Mercado de Selladores de Corea del Sur

Los selladores son materiales elastoméricos utilizados para rellenar huecos, juntas o grietas, evitando el paso de agua, aire, polvo y fluidos. Ampliamente aplicados en los sectores de la construcción e industrial, garantizan la impermeabilización y la flexibilidad estructural en edificios, ventanas, componentes automotrices y electrodomésticos.

El mercado de selladores de Corea del Sur está segmentado por tipo de resina e industria de usuario final. Por tipo de resina, el mercado está segmentado en acrílico, epoxi, poliuretano, silicona, polisulfuro, polímero MS/silano terminado y otras resinas. Por industria de usuario final, el mercado está segmentado en aeroespacial y defensa, automotriz y electromovilidad, construcción y edificación, atención médica y dispositivos médicos, electrónica y empaque de semiconductores, marina y construcción naval, y otras industrias de usuario final. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Acrílico |

| Epoxi |

| Poliuretano |

| Silicona |

| Polisulfuro |

| Polímero MS/Silano Terminado |

| Otras Resinas |

| Aeroespacial y Defensa |

| Automotriz y Electromovilidad |

| Construcción y Edificación |

| Atención Médica y Dispositivos Médicos |

| Electrónica y Empaque de Semiconductores |

| Marina y Construcción Naval |

| Otras Industrias de Usuario Final |

| Por Tipo de Resina | Acrílico |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| Polisulfuro | |

| Polímero MS/Silano Terminado | |

| Otras Resinas | |

| Por Industria de Usuario Final | Aeroespacial y Defensa |

| Automotriz y Electromovilidad | |

| Construcción y Edificación | |

| Atención Médica y Dispositivos Médicos | |

| Electrónica y Empaque de Semiconductores | |

| Marina y Construcción Naval | |

| Otras Industrias de Usuario Final |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Automotriz, Aeroespacial, Atención Médica y Otros son las industrias de usuario final consideradas en el mercado de selladores.

- Producto - Todos los productos selladores son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Silicona y Otras

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de selladores de un componente y de dos componentes.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo de Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan frecuentemente adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un sistema complejo de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden resistir tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de productos básicos y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación, internalización y retorno. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe reciclarse o compostarse para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando se requiere).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción