Tamaño y Participación del Mercado de Baterías en América del Sur y Central

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 10.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías en América del Sur y Central por Mordor Intelligence

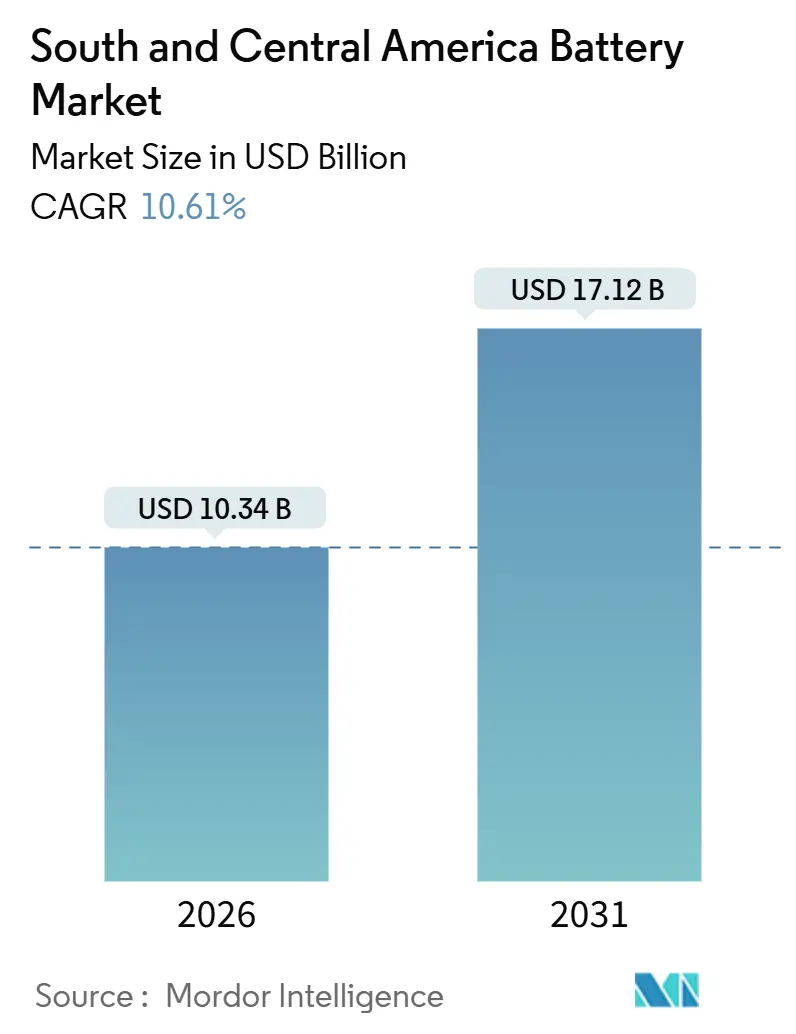

El tamaño del Mercado de Baterías en América del Sur y Central se estima en USD 10,34 mil millones en 2026, y se espera que alcance USD 17,12 mil millones en 2031, a una CAGR del 10,61% durante el período de pronóstico (2026-2031).

La expansión refleja el apoyo sincronizado de políticas, el refinamiento local de litio que reduce los costos logísticos y la creciente electrificación en el transporte, el almacenamiento en red y la infraestructura de telecomunicaciones. Los incentivos del programa MOVER de Brasil y la Estrategia Nacional de Electromovilidad de Chile están reduciendo la prima de precio de los vehículos eléctricos al 15% o menos, lo que está acelerando la demanda de paquetes automotrices. Al mismo tiempo, los proyectos del triángulo del litio en Argentina, Chile y Bolivia están acortando los plazos de entrega de la cadena de suministro hasta en dos tercios, mejorando la competitividad de costos frente a las importaciones asiáticas. El almacenamiento estacionario está ganando impulso a medida que la penetración de energías renovables en las principales redes supera el 35%, mientras que los operadores de telecomunicaciones pasan de baterías de plomo-ácido a respaldo de iones de litio para reducir la energía de refrigeración y las visitas a los sitios. Estos factores, junto con el creciente gasto en electrónica portátil en Colombia y Perú, sustentan una duradera trayectoria de crecimiento para el mercado de baterías en América del Sur y Central.

Conclusiones Clave del Informe

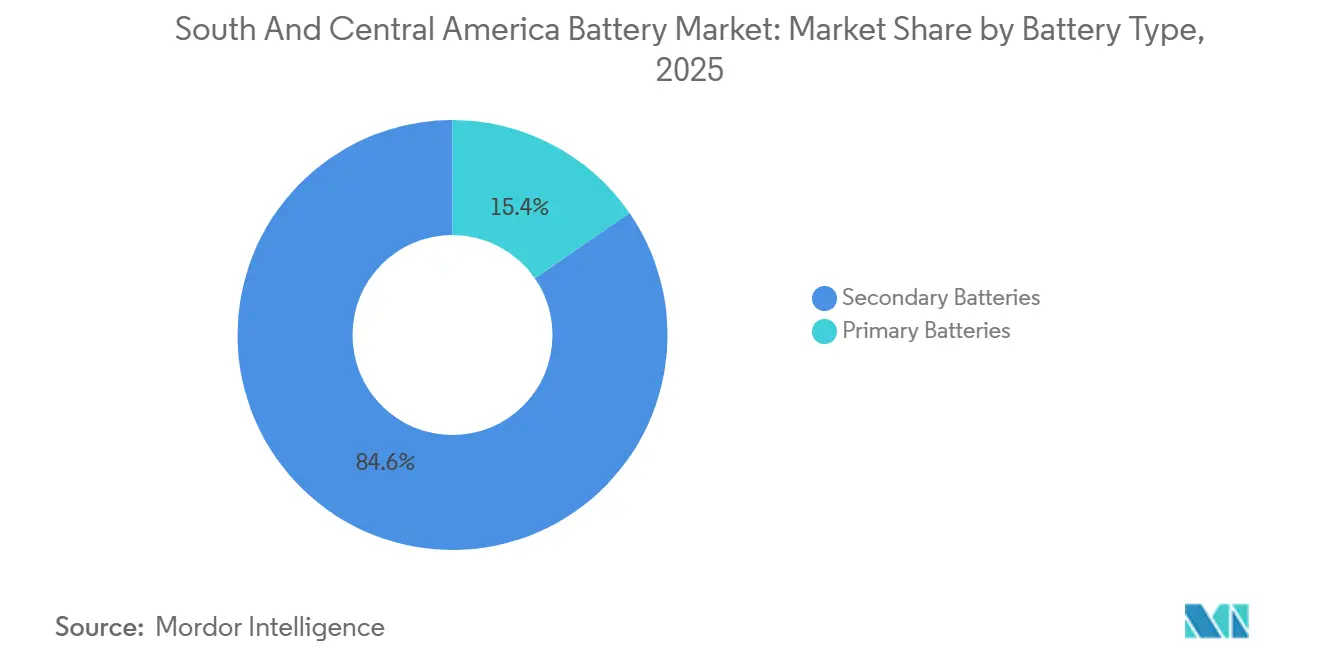

- Por tipo de batería, las baterías secundarias capturaron el 84,6% de la participación del mercado de baterías en América del Sur y Central en 2025, mientras que se prevé que las químicas de estado sólido registren la mayor CAGR del 28,7% hasta 2031.

- Por tecnología, el litio-ion representó el 47,9% de los ingresos en 2025; se proyecta que el estado sólido ofrezca la expansión más rápida, elevando su participación del 0,3% en 2025 al 3,2% en 2031.

- Por aplicación, las baterías portátiles representaron el 18,3% de la demanda en 2025 y avanzan a una CAGR del 16,8% impulsadas por la adopción de teléfonos inteligentes y el trabajo remoto.

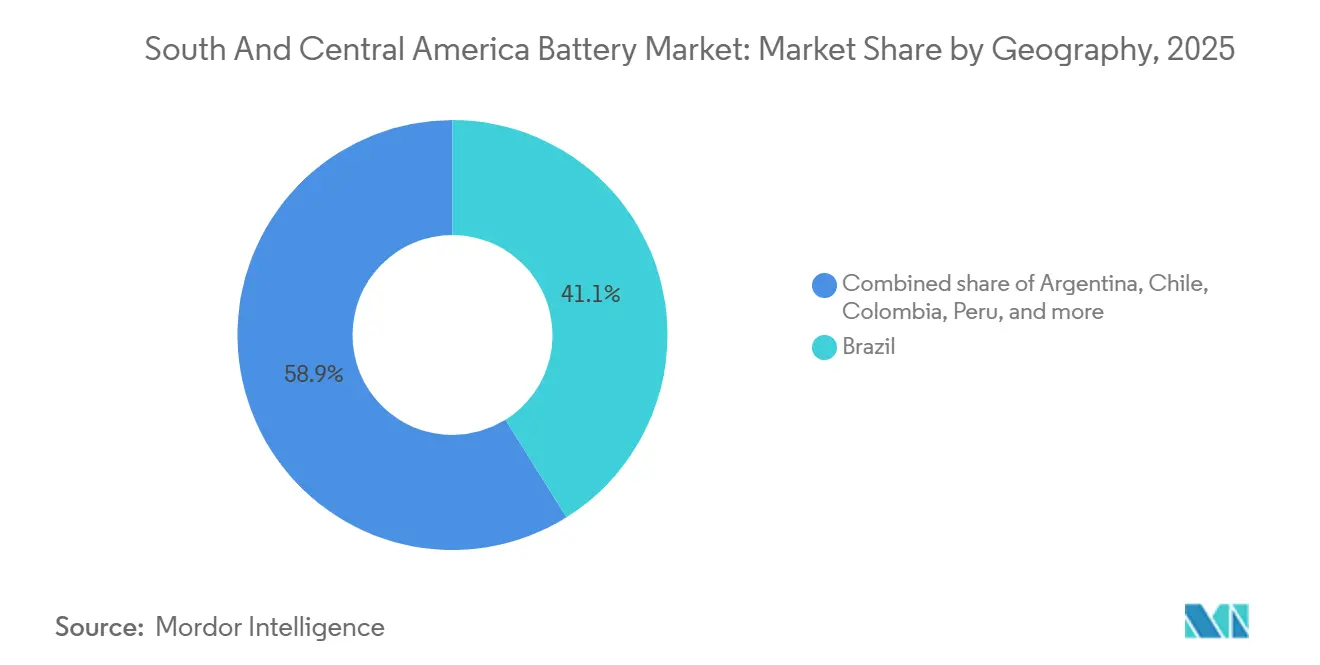

- Por geografía, Brasil mantuvo una participación del 41,1% en 2025, mientras que Chile es el país de más rápido crecimiento con una CAGR proyectada del 15,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías en América del Sur y Central

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Incentivos de compra de vehículos eléctricos en Brasil y Chile | +2.3% | Brasil, Chile | Mediano plazo (2-4 años) |

| Microrredes impulsadas por energías renovables que impulsan la demanda de sistemas de almacenamiento de energía | +1.8% | Chile, Brasil, Argentina | Largo plazo (≥4 años) |

| Actualizaciones de respaldo para centros de datos de telecomunicaciones | +1.1% | Brasil, Chile, Colombia | Corto plazo (≤2 años) |

| Inversiones mineras en el triángulo del litio que habilitan el suministro local | +2.9% | Argentina, Chile, Bolivia | Largo plazo (≥4 años) |

| Proliferación de flotas urbanas de patinetes eléctricos | +0.7% | Brasil, Chile, Colombia, Perú | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Los Incentivos de Compra de Vehículos Eléctricos en Brasil y Chile Reducen el Costo Total de Propiedad

Los créditos fiscales otorgados bajo el programa MOVER de Brasil y las exenciones de derechos de importación de Chile para automóviles eléctricos de menos de USD 50.000 han reducido los precios iniciales entre un 15% y un 25% en relación con modelos comparables de combustión interna.[2]Informe del Personal, "El Programa MOVER de Brasil Asigna BRL 19,6 Mil Millones en Créditos Fiscales para Vehículos Eléctricos hasta 2028," Reuters, reuters.com Como resultado, los operadores de flotas en São Paulo y Santiago realizaron pedidos combinados que superaron los 1.500 autobuses eléctricos en 2025, cada uno de los cuales requiere un paquete de iones de litio de 324 kWh. Las empresas de arrendamiento están reequilibrando sus carteras hacia vehículos eléctricos de batería para aprovechar los menores gastos de mantenimiento y los valores residuales más sólidos. La señal de política también ha impulsado las expansiones de ensamblaje de paquetes locales por parte de BYD y Stellantis, lo que reduce los costos logísticos vinculados a los módulos importados. Sin embargo, la durabilidad fiscal diverge: Brasil enfrenta un déficit creciente y posibles revisiones posteriores a 2026, mientras que Chile financia sus incentivos a través de un mecanismo de impuesto al carbono que generó USD 400 millones en 2025 y goza de un amplio apoyo legislativo.

Microrredes Impulsadas por Energías Renovables que Impulsan la Demanda de Sistemas de Almacenamiento de Energía en Minería y Agricultura Fuera de la Red

La alta irradiación solar en el Desierto de Atacama y los sólidos recursos eólicos en el Noreste de Brasil están permitiendo proyectos de gran escala de energía solar más almacenamiento que desplazan a los generadores diésel. El sistema Oasis de Atacama de 11 GWh de Grenergy, combinado con una matriz solar de 632 MW, está diseñado para abastecer las operaciones de litio de SQM completamente fuera de la red. Iniciativas similares de AES Andes e YPF Luz ilustran un impulso más amplio para hacer coincidir los picos renovables con la descarga de baterías, evitando así costosas actualizaciones de la red. Los picos en el precio del diésel (el diésel argentino subió un 120% en 2024) refuerzan el argumento comercial de las baterías, mientras que los objetivos de emisiones de Alcance 3 entre los compradores europeos de metales añaden más presión. Los analistas esperan que los proyectos de minería fuera de la red y de agronegocios remotos añadan más de 4 GWh de nuevo almacenamiento entre 2026 y 2031, impulsando el mercado de baterías en América del Sur y Central.

Las Actualizaciones de Respaldo para Centros de Datos de Telecomunicaciones Favorecen el Litio-Ion sobre el Plomo-Ácido

Los operadores de redes móviles brasileños han comenzado a reemplazar las baterías de plomo-ácido reguladas por válvula con módulos de iones de litio en los sitios de 5G, asegurando una vida útil de 10.000 ciclos y una reducción del 60% en las cargas de aire acondicionado. El contrato de Saft en 2025 que cubre 2.500 torres de Telefónica es emblemático de un cambio más amplio impulsado por los estándares de disponibilidad del Uptime Institute y las directrices de ANATEL que recomiendan el litio-ion para ubicaciones con red poco confiable. Los centros de datos en Santiago y Bogotá se hacen eco de esta transición, instalando bancos de sistemas de alimentación ininterrumpida de varios MWh que desbloquean descuentos en seguros vinculados a un mayor tiempo de actividad. El plomo-ácido mantiene relevancia en nodos heredados y entornos con presupuesto limitado, aunque la ventaja del costo total de propiedad del litio-ion se está ampliando a medida que los aranceles de importación sobre las celdas de iones de litio caen bajo los acuerdos comerciales regionales.

Las Inversiones Mineras en el Triángulo del Litio Habilitan el Suministro Local y la Integración Vertical

Proyectos como la mina Rincon de Rio Tinto por USD 2.500 millones y la planta de hidróxido planificada por Bolivia por USD 1.000 millones están inaugurando una nueva era de suministro regional de cátodos. Al refinar el litio cerca de los activos de salmuera, los exportadores pueden reducir los ciclos logísticos de hasta 120 días a menos de 45 días. Las estimaciones iniciales indican reducciones en el costo de entrega del 12% al 15% en comparación con el envío de material sin refinar a Asia, un diferencial lo suficientemente grande como para atraer a BYD y LG Energy Solution a expandir las líneas de paquetes locales. Persisten cuellos de botella geográficos, en particular la infraestructura ferroviaria limitada de Salta y las restricciones de escasez de agua cerca de Uyuni, pero los responsables de políticas están acelerando las inversiones en ferrocarriles y desalinización para mantener el impulso. Si los plazos se cumplen, América del Sur podría suministrar precursores de cátodos a plantas de paquetes de escala de gigavatios regionales para 2027, un desarrollo que reforzaría aún más el mercado de baterías en América del Sur y Central.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidad del costo de las materias primas | -1.4% | Brasil, Colombia, Perú | Corto plazo (≤2 años) |

| Infraestructura de carga rápida limitada | -1.2% | Argentina, Colombia, Perú, Brasil rural | Mediano plazo (2-4 años) |

| Fluctuaciones del precio de importación impulsadas por el tipo de cambio | -0.9% | Argentina, Brasil, Chile | Corto plazo (≤2 años) |

| Retrasos en la concesión de licencias ambientales para plantas de reciclaje | -0.5% | Brasil, Chile | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Costo de las Materias Primas Erosiona los Márgenes de los Fabricantes y Retrasa los Compromisos de Capacidad

Los precios del carbonato de litio cayeron un 80% entre principios de 2023 y mediados de 2024, presionando a los fabricantes que aseguraron contratos de suministro a precios elevados durante el período de alza. La compresión de márgenes de 8 a 12 puntos porcentuales obligó a CATL, LG Energy Solution y Samsung SDI a diferir ciertas inversiones de ensamblaje en América del Sur. Las fluctuaciones en los precios del cobalto y el níquel agravaron la incertidumbre presupuestaria, dificultando que los integradores de paquetes cerraran acuerdos de precio fijo con los fabricantes de automóviles. La vacilación resultante ralentizó el despliegue de capital para las líneas de celdas locales y contribuyó a la inversión insuficiente en activos auxiliares de la cadena de suministro. Se espera alivio una vez que las gigafábricas europeas y norteamericanas absorban el exceso de materias primas alrededor de 2027, pero la volatilidad a corto plazo continúa moderando la trayectoria de crecimiento del mercado de baterías en América del Sur y Central.

La Infraestructura de Carga Rápida Limitada Restringe la Adopción de Vehículos Eléctricos de Larga Distancia

La región albergaba menos de 2.000 cargadores rápidos de corriente continua en 2025, con una densidad concentrada en tres capitales. Los corredores de larga distancia como Río-Manaos y Santiago-Arica siguen desatendidos, lo que obliga a los propietarios de vehículos eléctricos a depender de alternativas de corriente alterna más lentas o a abandonar los viajes por completo. La incertidumbre regulatoria agrava el problema: la ANEEL de Brasil aún no ha publicado las estructuras tarifarias finales para la carga pública, mientras que Chile exige permisos ambientales para cargadores de más de 350 kW, lo que añade entre 12 y 18 meses a los calendarios de implementación. La ansiedad por la autonomía resultante limita la adopción de vehículos eléctricos fuera de las principales áreas metropolitanas y, por extensión, modera la demanda de baterías a corto plazo. Las partes interesadas anticipan un cambio significativo solo después de que los responsables de políticas finalicen tarifas claras, ofrezcan subsidios para la conexión a la red y simplifiquen los permisos, hitos que es poco probable que se alcancen antes de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Las Celdas Secundarias Extienden su Dominio en Medio de los Vientos de Cola de los Vehículos Eléctricos y el Almacenamiento

Las baterías secundarias representaron el 84,6% de los ingresos en 2025 y se proyecta que registren una CAGR del 11,1% hasta 2031, superando el tamaño general del mercado de baterías en América del Sur y Central en el mismo horizonte.[3]Informe del Personal, "La Estrategia Nacional de Electromovilidad de Chile Exige el 100% de Transporte Público de Cero Emisiones para 2035," Bloomberg, bloomberg.com Dentro del segmento, la química de iones de litio contribuyó con el 92% del valor, lo que refleja su papel consolidado en los vehículos eléctricos, el almacenamiento en red y el respaldo de telecomunicaciones. El plomo-ácido mantiene una participación de subsegmento considerable del 28% para equipos de tracción industrial y reemplazos de SLI, sostenida por compradores sensibles al costo que priorizan el precio inicial sobre la densidad de energía.

El motor de crecimiento sigue siendo un aumento impulsado por políticas en la generación de energía renovable que requiere gestión de oscilaciones. Solo Chile tiene como objetivo 8 GWh de almacenamiento a escala de servicios públicos para 2028, reforzando la demanda de módulos de iones de litio de alto ciclo. Al mismo tiempo, el esquema de medición neta de Brasil bajo la Resolución Normativa 1.000/2021 está impulsando la adopción residencial y comercial, con baterías detrás del medidor que alcanzaron 450 MWh en 2025.[4]Informe del Personal, "Saft Gana Contrato para Reemplazar Baterías de Plomo-Ácido en Torres de Telefónica," Reuters, reuters.com Las normas ambientales que exigen la logística inversa para productos alcalinos y de zinc-carbono están acelerando la sustitución de las celdas primarias. No obstante, la demanda de nicho de baterías de litio primarias persiste en escenarios de detección médica e industrial, lo que convierte la división secundaria-primaria en una dinámica matizada dentro del mercado de baterías en América del Sur y Central.

Por Tecnología: El Estado Sólido se Acelerará a Partir de las Líneas Piloto de 2027

El litio-ion mantuvo una participación del 47,9% en 2025, lo que refleja su punto óptimo de costo-rendimiento en múltiples casos de uso. El plomo-ácido le siguió con un 38,2%, mientras que el hidruro metálico de níquel y el níquel-cadmio quedaron rezagados como químicas heredadas. Las baterías de estado sólido representaron solo el 0,3% en 2025, pero están en camino de alcanzar una CAGR del 28,7%, posicionándolas como la tecnología de más rápido crecimiento en el panorama de participación del mercado de baterías en América del Sur y Central.

La producción piloto de Toyota-Idemitsu y QuantumScape en 2027-2028 introducirá una autonomía de vehículos eléctricos de 1.000 kilómetros y capacidades de carga en menos de 10 minutos. Los fabricantes de equipos originales con ensamblaje local, incluidos Stellantis y General Motors, han señalado su intención de migrar a paquetes de estado sólido una vez que el costo caiga a USD 100/kWh a nivel de paquete, un hito esperado cerca de 2029. El sodio-ion es otro contendiente emergente; las celdas de 160 Wh/kg de CATL están destinadas a vehículos eléctricos de gama de entrada con un precio de etiqueta de USD 18.000, pero las limitaciones de densidad de energía restringen su uso a automóviles urbanos y almacenamiento estacionario. Las baterías de flujo y las configuraciones de sodio-azufre siguen siendo de nicho, pero están ocupando roles de almacenamiento de larga duración en microrredes desérticas, añadiendo químicas que diversifican, pero aún no redefinen, la ecuación del tamaño del mercado de baterías en América del Sur y Central.

Por Aplicación: El Segmento Portátil se Convierte en el Caso de Uso de Más Rápida Expansión

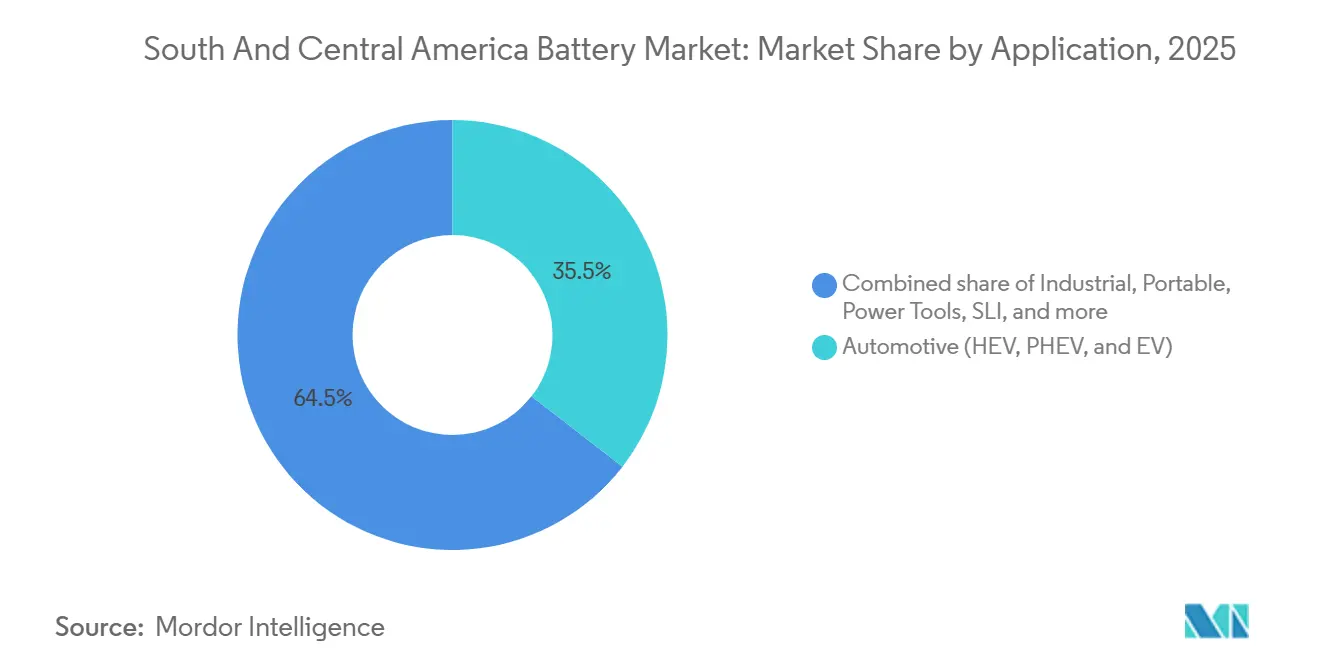

Los paquetes automotrices representaron el 35,5% de la demanda en 2025, reflejando las ganancias en volumen de vehículos eléctricos en Brasil y Chile. Las baterías industriales, incluidas las carretillas elevadoras y el respaldo de telecomunicaciones, representaron el 28,7%. El segmento portátil, que abarca la electrónica de consumo, los bancos de energía y los dispositivos portátiles, representó el 18,3% y se prevé que crezca a una CAGR del 16,8%, convirtiéndolo en el segmento de más rápido crecimiento del mercado de baterías en América del Sur y Central.

La penetración de teléfonos inteligentes en Colombia y Perú ha escalado al 82%, y las tendencias de trabajo remoto están sosteniendo la demanda de computadoras portátiles y tabletas. La creciente adopción de herramientas eléctricas y la electrificación de las flotas de motocicletas de dos ruedas proporcionan un impulso adicional. Mientras tanto, los ciclos de reemplazo de SLI se están alargando a medida que la tecnología micro-híbrida reduce la profundidad de descarga, recortando la participación de las unidades convencionales de plomo-ácido. En conjunto, la diversificación de aplicaciones sustenta un crecimiento resiliente incluso cuando las políticas automotrices siguen siendo el factor de variación dominante para las perspectivas de participación del mercado de baterías en América del Sur y Central.

Análisis Geográfico

Brasil poseía el 41,1% del tamaño del mercado de baterías en América del Sur y Central en 2025, respaldado por su escala poblacional, su base automotriz y las modernizaciones de telecomunicaciones. Los créditos fiscales indexados en USD del programa MOVER han atraído la expansión de USD 150 millones de BYD, que añade 10 GWh de capacidad de paquetes para 2026. No obstante, la volatilidad cambiaria y la escasa cobertura de carga rápida fuera de los corredores costeros moderan el potencial alcista.

Chile, aunque más pequeño en términos absolutos, se está expandiendo a una CAGR del 15,3%, la más rápida de la región. Su combinación energética, dominada por la energía solar y eólica, y su dotación de litio sustentan tanto la oferta como la demanda de baterías. El proyecto de 11 GWh de Grenergy y la creciente red de cargadores rápidos de Santiago ilustran un ecosistema de políticas que recompensa el despliegue de almacenamiento.

Argentina capturó una participación del 16,8% en 2025, pero enfrenta un techo de CAGR del 8,9% a medida que la inestabilidad del peso y la incertidumbre política enfrían el apetito de los inversores. Colombia y Perú juntos tienen una participación del 13,2%; ambos se benefician de los mandatos de energías renovables y la electrificación minera, pero necesitan permisos simplificados para realizar su pleno potencial. El resto de los países, incluidos Bolivia y Uruguay, dependen principalmente de la energía solar más almacenamiento fuera de la red y de proyectos piloto de movilidad eléctrica, que en conjunto contribuyen con volumen incremental al mercado de baterías en América del Sur y Central en general.

Panorama Competitivo

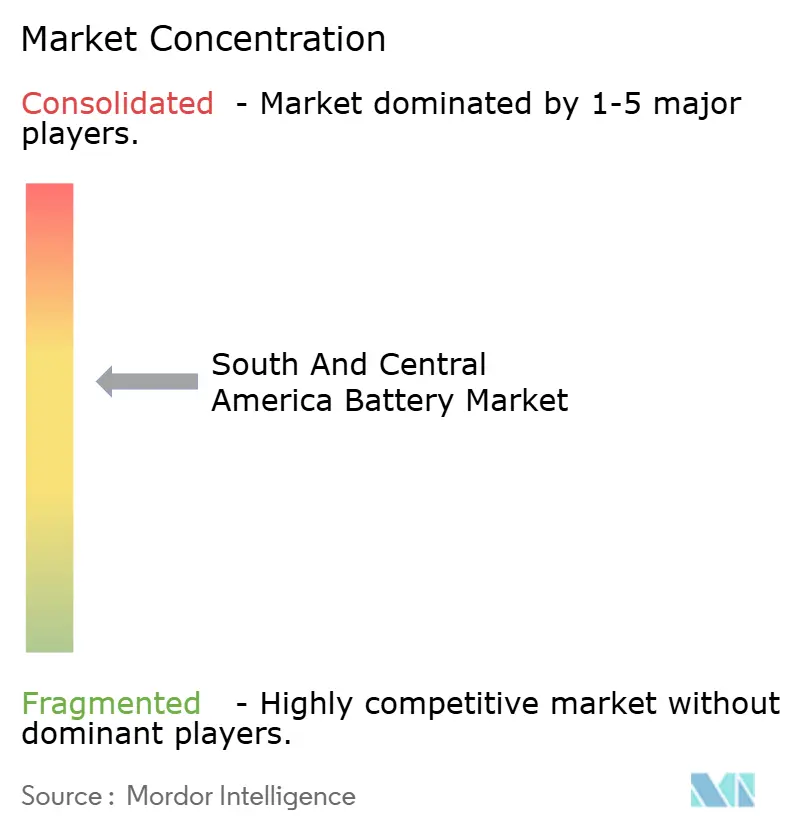

Una concentración moderada define el campo competitivo. Los cinco principales proveedores de iones de litio, BYD, CATL, LG Energy Solution, Samsung SDI y Panasonic, controlaron aproximadamente el 38% de los ingresos del segmento en 2025, mientras que los líderes en plomo-ácido Clarios, Exide y EnerSys mantuvieron el 52% de las ventas industriales y de SLI. Los actores globales de Nivel 1 prefieren acuerdos de suministro con activos ligeros en lugar de gigafábricas regionales, mitigando el riesgo cambiario y la incertidumbre de la demanda.

Los movimientos estratégicos en 2025-2026 incluyen el acuerdo de procesamiento por encargo de CATL con la planta de Campinas de BYD y el suministro de módulos de LG Energy Solution a la instalación de Betim de Stellantis. Panasonic y Honda están explorando canales de exportación desde nuevas plantas en Estados Unidos para abastecer las líneas de ensamblaje sudamericanas después de 2027. Las oportunidades de espacio en blanco persisten en el almacenamiento estacionario, donde la penetración del litio-ion sigue siendo inferior al 15%, particularmente entre los operadores de telecomunicaciones y centros de datos que buscan un mayor tiempo de actividad.

Las hojas de ruta tecnológicas sugieren una inflexión hacia el estado sólido y el sodio-ion, con las líneas piloto de Toyota en 2027 y las pruebas de sodio-ion de CATL en patinetes eléctricos brasileños como hitos clave. El cumplimiento normativo en torno a la logística inversa está emergiendo como un diferenciador competitivo; Clarios opera 1.200 puntos de reciclaje en Brasil, lo que le da una ventaja inicial a medida que se endurecen las normas de responsabilidad extendida del productor. Estas dinámicas indican una trayectoria hacia químicas diversificadas y flujos de ingresos orientados a servicios dentro del mercado de baterías en América del Sur y Central.

Líderes de la Industria de Baterías en América del Sur y Central

BYD Company Ltd.

Panasonic Corporation

EnerSys

EnerSys

Saft (TotalEnergies)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: BYD comprometió USD 150 millones para expandir su instalación de paquetes en Campinas en 10 GWh, creando 800 empleos y apuntando al suministro de autobuses eléctricos en toda la región.

- Septiembre de 2025: Grenergy inició la construcción del proyecto de almacenamiento Oasis de Atacama de 11 GWh combinado con 632 MW de energía solar en Chile, programado para su puesta en marcha a finales de 2026.

- Diciembre de 2025: La mina Rincon de Rio Tinto en Salta produjo su primer carbonato de litio, iniciando una rampa hasta 60.000 toneladas por año para 2028.

- Diciembre de 2025: CATL se asoció con Stellantis para entregar celdas de sodio-ion destinadas a vehículos eléctricos compactos de menos de USD 18.000 ensamblados en Brasil a partir de 2027.

Alcance del Informe del Mercado de Baterías en América del Sur y Central

Una batería es un dispositivo que convierte la energía química contenida en sus materiales activos directamente en energía eléctrica mediante una reacción electroquímica de oxidación-reducción (redox).

El mercado de baterías en América del Sur y Central está segmentado por tipo de batería, tecnología, aplicación y geografía. Por tipo de batería, el mercado está segmentado en baterías primarias y baterías secundarias. Por tecnología, el mercado está segmentado por plomo-ácido, iones de litio, hidruro metálico de níquel, níquel-cadmio, sodio-azufre, estado sólido, batería de flujo y químicas emergentes. Por aplicación, el mercado está segmentado por automotriz (HEV, PHEV y EV), baterías industriales (tracción, estacionarias (telecomunicaciones, sistemas de alimentación ininterrumpida, sistemas de almacenamiento de energía, etc.)), portátil (electrónica de consumo, etc.), herramientas eléctricas, SLI y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en los principales países. Para cada segmento, el tamaño del mercado y los pronósticos se han expresado en miles de millones de USD.

| Baterías Primarias |

| Baterías Secundarias |

| Plomo-ácido |

| Iones de litio |

| Hidruro metálico de níquel |

| Níquel-cadmio |

| Sodio-azufre |

| Estado sólido |

| Batería de flujo |

| Químicas emergentes |

| Automotriz (HEV, PHEV y EV) |

| Industrial (Tracción, Estacionaria (Telecomunicaciones, Sistema de Alimentación Ininterrumpida, Sistema de Almacenamiento de Energía), etc.) |

| Portátil (Electrónica de Consumo, etc.) |

| Herramientas Eléctricas |

| SLI |

| Otras Aplicaciones |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur y Central |

| Por Tipo de Batería | Baterías Primarias |

| Baterías Secundarias | |

| Por Tecnología | Plomo-ácido |

| Iones de litio | |

| Hidruro metálico de níquel | |

| Níquel-cadmio | |

| Sodio-azufre | |

| Estado sólido | |

| Batería de flujo | |

| Químicas emergentes | |

| Por Aplicación | Automotriz (HEV, PHEV y EV) |

| Industrial (Tracción, Estacionaria (Telecomunicaciones, Sistema de Alimentación Ininterrumpida, Sistema de Almacenamiento de Energía), etc.) | |

| Portátil (Electrónica de Consumo, etc.) | |

| Herramientas Eléctricas | |

| SLI | |

| Otras Aplicaciones | |

| Por Geografía | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur y Central |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baterías en América del Sur y Central en 2026?

El mercado de baterías en América del Sur y Central se estima en USD 10,34 mil millones en 2026, continuando su camino hacia USD 17,12 mil millones para 2031 con una CAGR del 10,61%.

¿Qué país lidera la demanda regional de baterías?

Brasil lidera con una participación de ingresos del 41,1% en 2025, impulsada por la escala de producción automotriz, las actualizaciones de telecomunicaciones y los generosos incentivos fiscales.

¿Cuál es la tecnología de baterías de más rápido crecimiento?

Se proyecta que las baterías de estado sólido se expandan a una CAGR del 28,7% hasta 2031, a medida que los fabricantes de automóviles planifican lanzamientos comerciales para 2027-2028.

¿Por qué la demanda de baterías portátiles está creciendo tan rápido?

La mayor penetración de teléfonos inteligentes y la adopción del trabajo remoto en Colombia, Perú, Brasil y Chile están impulsando las ventas de bancos de energía y baterías para computadoras portátiles, produciendo una CAGR del 16,8% en el segmento portátil.

¿Qué impide una adopción más rápida de vehículos eléctricos en la región?

Las escasas redes de carga rápida fuera de las principales ciudades y la volatilidad cambiaria que encarece los costos de los componentes importados son los principales obstáculos.

¿Las reservas locales de litio están transformando la cadena de suministro?

Sí, los proyectos de minería y refinamiento en Argentina, Chile y Bolivia están reduciendo los plazos de entrega y los costos logísticos, permitiendo el ensamblaje competitivo regional de cátodos y paquetes para 2027.

Última actualización de la página el: