Tamaño y Participación del Mercado de Baterías Primarias de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

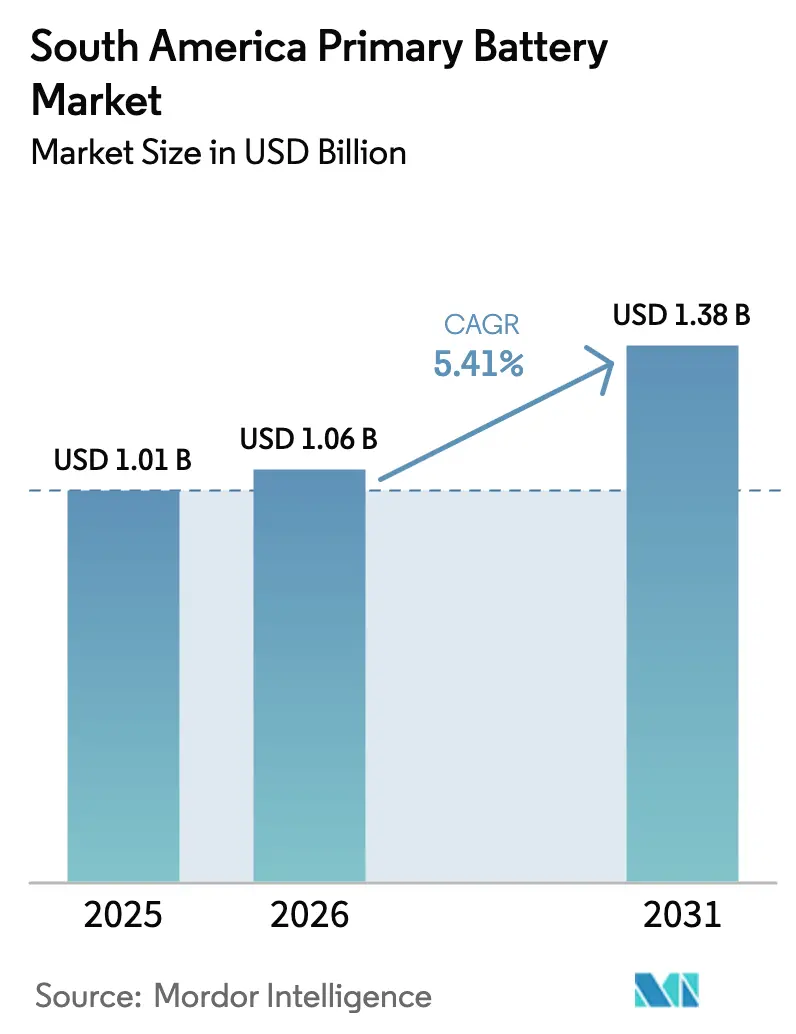

| Tamaño del mercado en el año base (2025) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías Primarias de América del Sur por Mordor Intelligence

El tamaño del Mercado de Baterías Primarias de América del Sur fue valorado en USD 1,01 mil millones en 2025 y se estima que crecerá desde USD 1,06 mil millones en 2026 hasta alcanzar USD 1,38 mil millones en 2031, a una CAGR del 5,41% durante el período de pronóstico (2026-2031).

La sólida demanda de reemplazo en electrónica de consumo, la expansión de los despliegues de IoT en el agronegocio y el almacenamiento para preparación ante desastres mantienen relevantes las químicas de un solo uso, incluso cuando las baterías recargables ganan terreno. Los formatos alcalinos anclan el volumen en controles remotos y juguetes, mientras que las variantes de litio primario capturan nichos premium que requieren larga vida útil y amplios rangos de temperatura de operación. Las celdas prismáticas de forma especial están ganando impulso en sensores industriales y dispositivos portátiles que no pueden aceptar geometrías cilíndricas estándar. El endurecimiento regulatorio sobre el contenido de metales pesados está acelerando el giro hacia opciones alcalinas, de litio, zinc-aire y óxido de plata libres de mercurio.

Conclusiones Clave del Informe

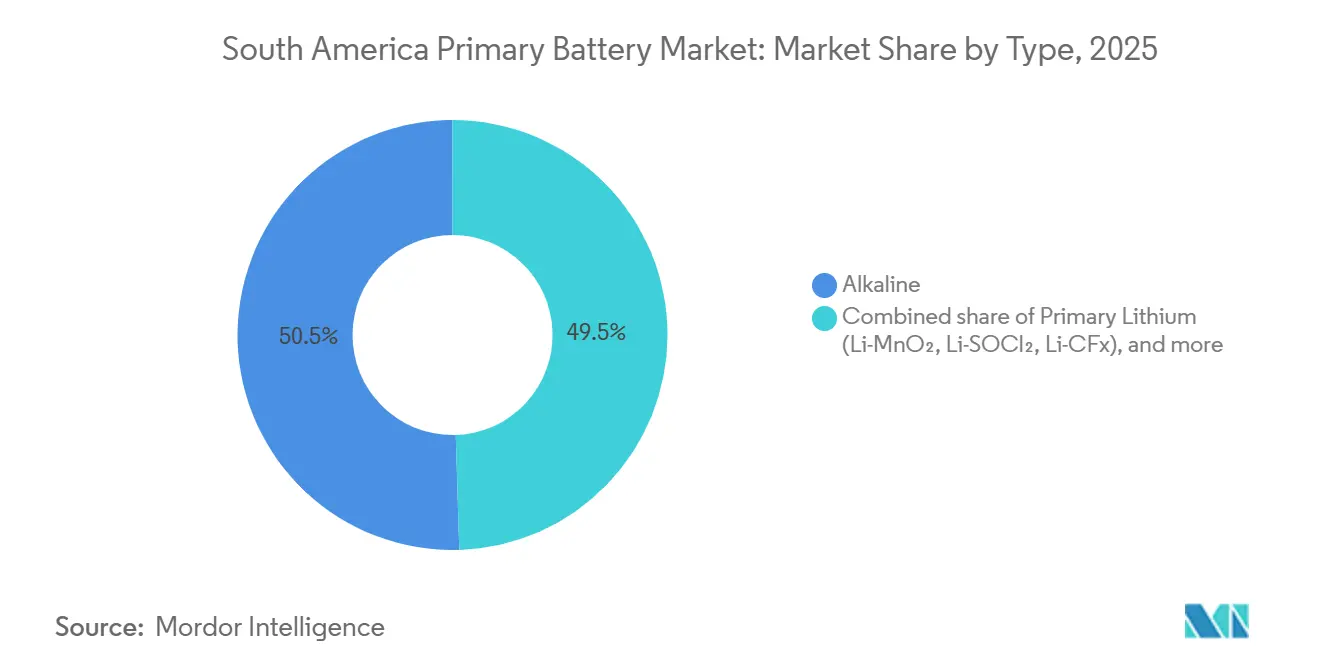

- Por tipo, las celdas alcalinas lideraron con una participación de ingresos del 50,5% en 2025; se prevé que las químicas de litio primario se expandan a una CAGR del 8,7% hasta 2031.

- Por factor de forma, las baterías cilíndricas mantuvieron el 59,8% del volumen en 2025, mientras que las celdas prismáticas de forma especial y personalizadas avanzan a una CAGR del 9,6%.

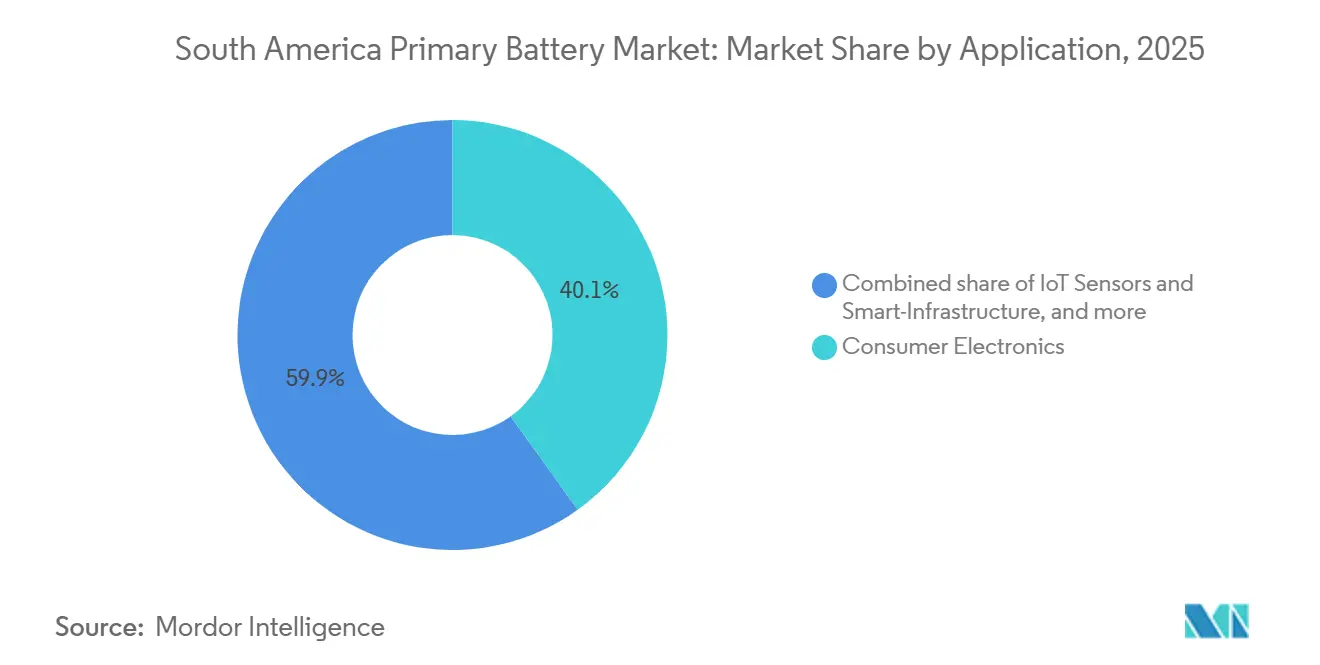

- Por aplicación, la electrónica de consumo representó el 40,1% del tamaño del mercado de baterías primarias de América del Sur en 2025, mientras que los sensores IoT y la infraestructura inteligente crecen a una CAGR del 10,2% hasta 2031.

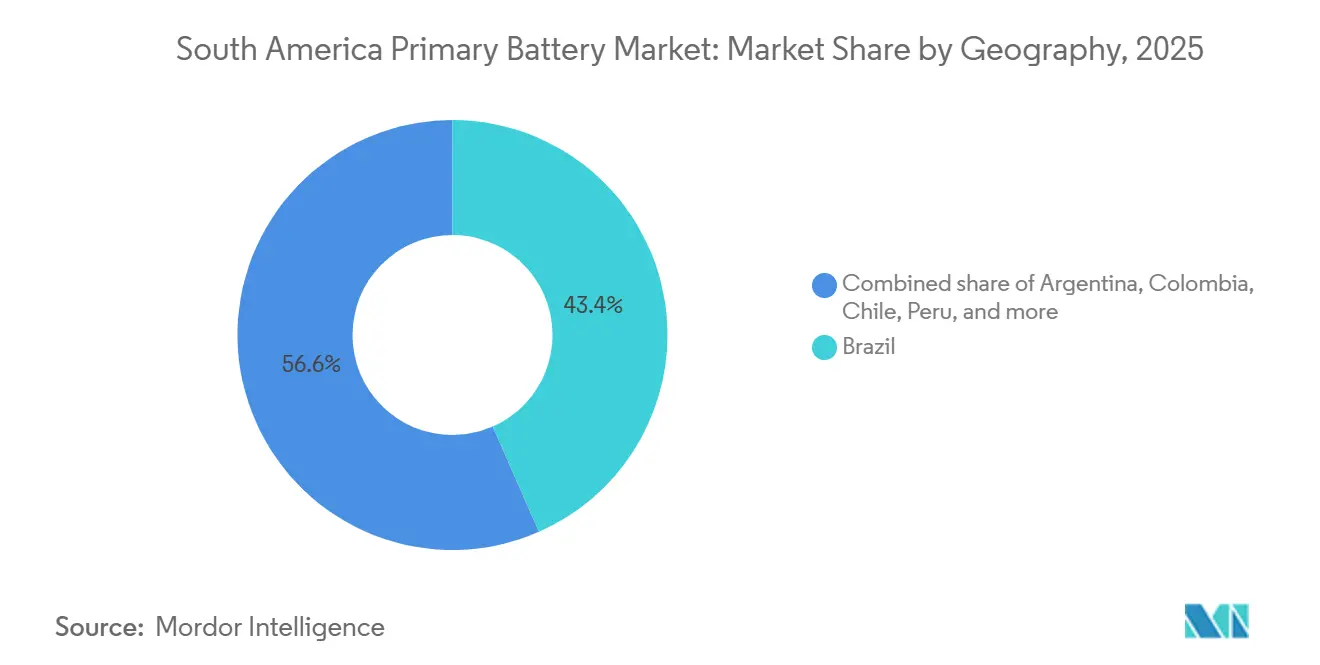

- Por geografía, Brasil representó el 43,4% de los ingresos regionales en 2025; Chile es la geografía de más rápido crecimiento con una CAGR del 9,9% hasta 2031.

- Duracell, Energizer y Panasonic controlaron colectivamente una participación estimada del 55%–60% del mercado de baterías primarias de América del Sur en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías Primarias de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la penetración de electrónica de consumo | +1.2% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la electrificación rural fuera de la red | +0.8% | Brasil, Perú, Colombia | Largo plazo (≥ 4 años) |

| Proliferación de sensores IoT alimentados por baterías en el agronegocio brasileño | +1.5% | Brasil (Cerrado) | Corto plazo (≤ 2 años) |

| Creciente demanda de celdas primarias en dispositivos médicos críticos | +0.9% | Hospitales metropolitanos regionales | Mediano plazo (2-4 años) |

| Kits de preparación ante desastres frente a eventos climáticos extremos | +0.7% | Chile, Perú, Colombia | Corto plazo (≤ 2 años) |

| Actualizaciones de comunicaciones tácticas en adquisiciones de defensa andinas | +0.5% | Perú, Colombia, Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Penetración de Electrónica de Consumo

La adopción de teléfonos inteligentes superó el 70% de los adultos en 2025, y los accesorios que van desde controladores de juegos inalámbricos hasta linternas LED siguen dependiendo de celdas alcalinas AA y AAA.[1]GSMA Intelligence, "Mobile Economy Latin America 2025," gsma.com Las alianzas comerciales con Lojas Americanas y Carrefour Brasil impulsaron los envíos alcalinos de Energizer en América Latina un 9% en el ejercicio fiscal 2025. Los compradores sensibles al precio en Colombia y Perú continúan prefiriendo las baterías desechables frente al costo inicial de las recargables. La demanda estacional de juguetes durante Navidad y Carnaval sostiene aún más los ciclos de reemplazo. Aunque los periféricos recargables por USB están ganando espacio en los estantes, los ecosistemas de dispositivos arraigados retrasan la sustitución rápida.

Incentivos Gubernamentales para la Electrificación Rural Fuera de la Red

Brasil asignó BRL 450 millones (USD 90 millones) en 2024 para distribuir kits solares con baterías en territorios indígenas, combinando módulos fotovoltaicos con celdas de litio primario que amortiguan los intervalos nublados. La SEC de Chile ordenó en 2025 celdas de respaldo con clasificación para temperaturas bajo cero en sitios fuera de la red en Aysén y Magallanes, favoreciendo la química Li-SOCl₂. Perú suministró 12.000 lámparas LED y kits de radio a hogares de Loreto ese mismo año, creando un flujo recurrente de reemplazo de celdas tipo D. Estas iniciativas generan licitaciones irregulares, pero consolidan redes de distribución de último kilómetro que posteriormente benefician las ventas minoristas.

Proliferación de Sensores IoT Alimentados por Baterías en el Agronegocio Brasileño

El dieciocho por ciento de las grandes granjas de soja en Mato Grosso había desplegado sensores de humedad del suelo y meteorológicos para 2024, según Embrapa.[2]L. Oliveira, "Battery-Powered Agritech in the Cerrado," Embrapa Technical Report 2024, embrapa.br Las celdas de moneda Li-MnO₂ en transmisores LoRaWAN ofrecen una vida útil de 5 a 10 años, eliminando las visitas de servicio en campo. Los collares GPS para ganado que utilizan paquetes Li-SOCl₂ soportan pastizales húmedos durante ciclos de servicio de ocho años, reduciendo la mano de obra en rebaños que superan las 10.000 cabezas. JBS pilotó etiquetas de trazabilidad en cadena de bloques alimentadas por litio primario en 2025 en 245 instalaciones brasileñas. Los mandatos de trazabilidad para mercados de exportación y las realidades de ubicaciones remotas sustentan el crecimiento de dos dígitos del segmento.

Creciente Demanda de Celdas Primarias en Dispositivos Médicos Críticos

Los monitores cardíacos implantables, marcapasos y neuroestimuladores requieren químicas de litio primario para cumplir con los estrictos perfiles de voltaje y seguridad de la FDA y ANVISA.[3]FDA, "Battery Safety in Implantable Devices," fda.gov El sistema de salud pública de Brasil añadió 22.000 procedimientos de implante cubiertos en 2024, impulsando la demanda de celdas de grado médico. Los diagnósticos portátiles, los escáneres de ultrasonido de mano y los glucómetros prefieren celdas de botón alcalinas o de óxido de plata por su estabilidad en almacén.[4]World Health Organization, "Global Medical Devices Market 2025," who.int El envejecimiento de la población está impulsando la adopción de audífonos, con celdas zinc-aire dominando por capacidad y costo. Rayovac Brasil registró ganancias de ingresos de dos dígitos en zinc-aire en 2025 a través de alianzas con clínicas de audiología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución rápida por químicas recargables | -1.3% | Brasil, Argentina, Chile | Corto plazo (≤ 2 años) |

| Normas de eliminación más estrictas sobre contenido de cadmio / mercurio | -0.6% | Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Volatilidad logística portuaria y arancelaria de importación | -0.4% | Brasil (Santos, Paranaguá) | Corto plazo (≤ 2 años) |

| Quioscos piloto de intercambio de baterías en Argentina | -0.2% | Buenos Aires, Córdoba | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución Rápida por Químicas Recargables

Las linternas LED recargables por USB, los controladores de juegos y los altavoces inalámbricos están reemplazando los modelos de batería desechable en los principales minoristas de Brasil y Chile. El volumen alcalino de Energizer en América Latina para el ejercicio fiscal 2025 cayó un 4%, compensado en parte por precios más altos y el crecimiento del litio primario. Los hogares urbanos con redes eléctricas estables pueden cargar durante la noche, acelerando el cambio, mientras que las zonas rurales siguen siendo alcalino-céntricas. La educación del consumidor sigue siendo limitada, retrasando la conciencia sobre el costo total de propiedad en los segmentos de menores ingresos.

Normas de Eliminación Más Estrictas sobre Contenido de Cadmio / Mercurio

La Resolución 401 del CONAMA de Brasil endureció los límites de cadmio en celdas de botón al 0,002% en peso en 2024 y obligó a los minoristas a implementar esquemas de devolución. Chile introdujo legislación de responsabilidad del productor en 2025, con el objetivo de alcanzar una tasa de recuperación del 45% para 2028. Los fabricantes incurren en costos de producción entre un 2% y un 4% más altos para migrar hacia diseños libres de mercurio, y los importadores deben financiar la logística inversa. Duracell se asoció con Recicladora Ambiental para pilotar 500 contenedores de recolección en supermercados en 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Químicas de Litio Superan a las Alcalinas en Nichos Especializados

Las baterías alcalinas mantuvieron el 50,5% de los ingresos de 2025 gracias a los dispositivos AA y AAA ubicuos en los canales minoristas. En contraste, se proyecta que las químicas de litio primario crezcan un 8,7% anual hasta 2031, impulsando implantes médicos, nodos IoT industriales y radios de defensa que necesitan vidas útiles de una década. Las celdas zinc-aire dominan el segmento de audífonos a medida que la población de 65 años o más se expande un 3,2% por año. La presión regulatoria sobre el contenido de mercurio acelera la eliminación gradual de las variantes zinc-carbono.

Las celdas de óxido de plata, con precios de tres a cinco veces superiores a las alcalinas, sirven a relojes de precisión y detectores de gas en las minas de Chile. Las químicas especiales como el litio-disulfuro de hierro apuntan a temperaturas extremas en aplicaciones de defensa patagónicas y andinas, con un lanzamiento comercial previsto para 2026. Como resultado, el tamaño del mercado de baterías primarias de América del Sur para las químicas de litio está destinado a ampliar su presencia, incluso cuando las alcalinas siguen siendo el líder en volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma: Las Formas Especiales Aumentan para IoT Industrial

Las celdas cilíndricas representaron el 59,8% de los envíos en 2025, ancladas por la compatibilidad con dispositivos heredados en electrónica de consumo. La demanda de celdas tipo D persiste en linternas y lámparas de emergencia distribuidas a través de programas de electrificación rural.

Las celdas prismáticas de forma especial y personalizadas están aumentando a una CAGR del 9,6% porque los OEM industriales y médicos requieren diseños delgados para sensores y dispositivos portátiles. Las celdas de litio prismáticas planas selladas en sondas de suelo soportan las duras condiciones de campo del Cerrado sin carcasas que se adapten a formas cilíndricas. Las celdas de moneda y botón alimentan implantables y relojes, beneficiándose de las químicas de óxido de plata y zinc-aire. Los precios premium compensan los menores volúmenes, mejorando los márgenes de los proveedores en relación con las referencias cilíndricas mercantilizadas.

Por Aplicación: Los Sensores IoT Eclipsan el Crecimiento de la Electrónica de Consumo

La electrónica de consumo aún mantuvo el 40,1% del mercado de baterías primarias de América del Sur en 2025, pero el segmento avanza lentamente a medida que las recargables canibalizan los reemplazos alcalinos. Los sensores IoT utilizados en agricultura de precisión, telemetría minera e infraestructura de ciudades inteligentes avanzan a una CAGR del 10,2%, impulsando el tamaño del mercado de baterías primarias de América del Sur para este nicho por delante de los dispositivos de consumo heredados.

Los OEM industriales eligen celdas Li-SOCl₂ para una operación sin mantenimiento de 10 años en medidores remotos y sensores de fábrica. Las aplicaciones médicas, aunque menores en volumen, exigen precios premium para celdas de litio de grado implantable y celdas de botón zinc-aire que satisfacen los mandatos de seguridad y longevidad. La defensa y el aeroespacial siguen siendo nichos de alto margen, con Saft y Ultralife enviando paquetes Li-SOCl₂ para radios tácticas andinas y balizas marítimas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil contribuyó con el 43,4% de los ingresos regionales en 2025, combinando una gran demanda de electrónica de consumo con la expansión de los despliegues de IoT en el agronegocio que dependen de celdas de litio primario. La congestión portuaria en Santos y Paranaguá eleva los costos de desembarque entre un 12% y un 18% por encima de los parámetros de referencia norteamericanos, comprimiendo los márgenes de los distribuidores e inclinando las licitaciones industriales hacia marcas chinas con precios agresivos. Las normas de eliminación más estrictas del CONAMA están orientando a los minoristas hacia productos libres de mercurio e imponiendo cargas de cumplimiento de devolución.

Chile es el mercado de más rápido crecimiento con una CAGR del 9,9% hasta 2031, impulsado por la telemetría de la minería del cobre, el monitoreo de energías renovables y el almacenamiento para preparación ante desastres. La especificación de la SEC de 2025 para celdas de respaldo con clasificación para temperaturas bajo cero en Magallanes y Aysén consolidó la demanda de formatos Li-SOCl₂. Los mandatos de responsabilidad extendida del productor obligan a los importadores a financiar quioscos de recolección, añadiendo complejidad logística pero otorgando a los pioneros una ventaja reputacional.

El mercado de Argentina es volátil debido a la depreciación de la moneda y las oscilaciones arancelarias, aunque los quioscos piloto de intercambio de baterías en Buenos Aires y Córdoba insinúan una futura disrupción si se escalan a nivel nacional. Colombia y Perú son segmentos emergentes, impulsados por reservas de ayuda ante desastres y programas de electrificación rural que distribuyen radios y linternas alimentados por baterías. Las economías más pequeñas como Uruguay, Bolivia y Paraguay exhiben perfiles de demanda heterogéneos vinculados a las tasas de electrificación y la actividad minera o agrícola, manteniendo las cadenas de suministro fragmentadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

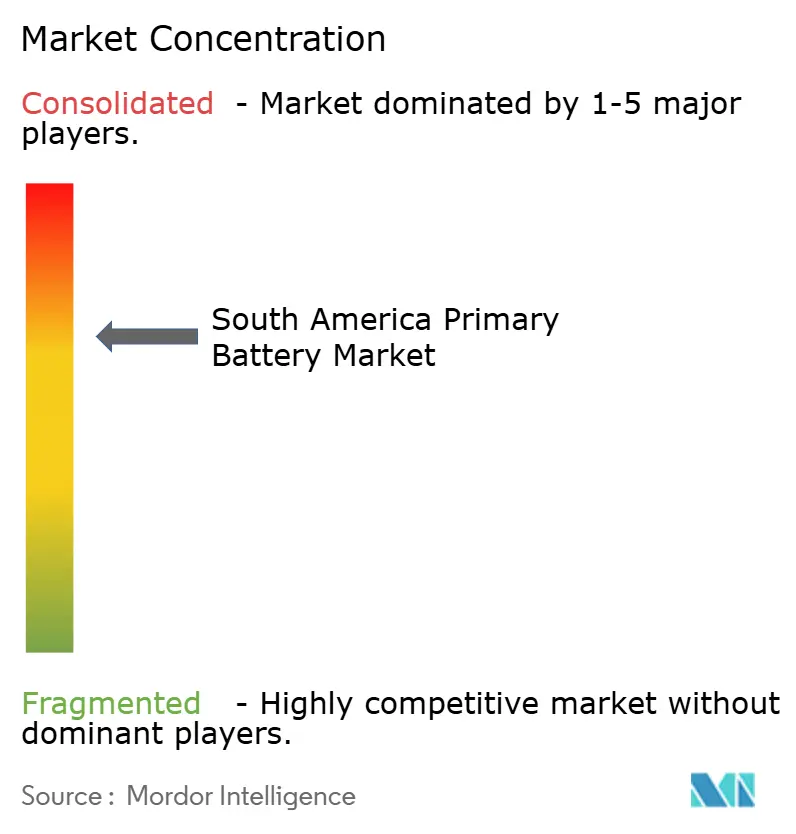

El mercado de baterías primarias de América del Sur está moderadamente concentrado. Duracell, Energizer y Panasonic controlan aproximadamente el 55%-60% del volumen alcalino minorista a través de canales de supermercados y farmacias. Los fabricantes chinos Ningbo Hi-Watt, Shenzhen MUSTANG y Zhongyin socavan a los titulares entre un 15% y un 25% en licitaciones industriales, aprovechando los bajos costos de fabricación y los términos de pago flexibles.

Saft y Ultralife dominan los nichos de alto margen en defensa y aeroespacial con paquetes Li-SOCl₂ certificados para radios y balizas en entornos hostiles; las ventas de defensa de Saft en América Latina en 2025 aumentaron un 12% gracias a contratos chilenos y colombianos. Rayovac Brasil se beneficia de los incentivos fiscales de la Zona Franca de Manaos, lo que permite el ensamblaje localizado que modera la exposición arancelaria.

La diferenciación tecnológica en las alcalinas sigue siendo escasa, por lo que la colocación en estantes y las promociones dominan la competencia minorista. En contraste, las recetas propietarias de cátodo y las garantías de larga vida generan poder de fijación de precios en los segmentos de litio. Las solicitudes de patentes, como la formulación Li-CFx de Ultralife en 2024 que extiende el tiempo de funcionamiento implantable un 18%, señalan una innovación continua, especialmente para los mercados médicos. Las empresas emergentes de tecnología agrícola que agrupan sensores con contratos de reemplazo de baterías plurianuales representan una capa competitiva naciente a medida que los modelos de servicio ganan tracción entre los grandes productores de soja y ganaderos.

Líderes de la Industria de Baterías Primarias de América del Sur

Energizer Holdings Inc.

Duracell Inc.

Panasonic Corp.

GP Batteries International Ltd.

Camelion Battery Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Energizer Holdings, con sede en Estados Unidos y actor clave en el ámbito de la fabricación y distribución de baterías primarias, ha presentado una nueva iniciativa: empaques reciclables y libres de plástico para sus productos, incluidas las baterías primarias. La empresa destacó que su innovador empaque a base de papel, diseñado para mejorar tanto la experiencia del consumidor como las exhibiciones minoristas, está previsto que haga su primera aparición en las tiendas Walmart de todo el país en marzo. Tras este debut, se prevé una distribución más amplia, que se extenderá a otros países, especialmente en América del Sur, más adelante en el año.

- Agosto de 2024: Duracell, líder mundial en baterías de alto rendimiento, ha presentado una nueva gama de baterías de litio tipo moneda con enfoque en la seguridad infantil. Disponibles en los tamaños CR2032, CR2025 y CR2016, la nueva línea cuenta con un recubrimiento amargo no tóxico y viene en empaques resistentes a la apertura por niños, ambos orientados a minimizar el riesgo de ingestión accidental por parte de niños pequeños.

Alcance del Informe del Mercado de Baterías Primarias de América del Sur

Las baterías primarias se utilizan para suministrar energía a una amplia gama de equipos eléctricos, como electrónica de consumo y dispositivos médicos implantables.

El mercado de baterías primarias de América del Sur está segmentado por tipo, factor de forma, aplicación y geografía. Por tipo, el mercado está segmentado en alcalina, litio primario, zinc-aire, zinc-carbono/cloruro, óxido de plata y otros. Por factor de forma, el mercado está segmentado en cilíndrica, celdas de moneda y botón, prismática/empaquetada y otros. Por aplicación, el mercado está segmentado en electrónica de consumo, industrial y OEM, médico y sanitario, defensa y aeroespacial, sensores IoT e infraestructura inteligente. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de baterías primarias de América del Sur en los principales países de la región. El tamaño del mercado y los pronósticos para cada segmento se han realizado en función de los ingresos (miles de millones de USD).

| Alcalina |

| Litio Primario (Li-MnO₂, Li-SOCl₂, Li-CFx) |

| Zinc-Aire |

| Zinc-Carbono/Cloruro |

| Óxido de Plata y Otros |

| Cilíndrica (AA, AAA, C, D) |

| Celdas de Moneda y Botón |

| Prismática/Empaquetada |

| Otros (Formas Especiales) |

| Electrónica de Consumo |

| Industrial y OEM |

| Médico y Sanitario |

| Defensa y Aeroespacial |

| Sensores IoT e Infraestructura Inteligente |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo | Alcalina |

| Litio Primario (Li-MnO₂, Li-SOCl₂, Li-CFx) | |

| Zinc-Aire | |

| Zinc-Carbono/Cloruro | |

| Óxido de Plata y Otros | |

| Por Factor de Forma | Cilíndrica (AA, AAA, C, D) |

| Celdas de Moneda y Botón | |

| Prismática/Empaquetada | |

| Otros (Formas Especiales) | |

| Por Aplicación | Electrónica de Consumo |

| Industrial y OEM | |

| Médico y Sanitario | |

| Defensa y Aeroespacial | |

| Sensores IoT e Infraestructura Inteligente | |

| Por Geografía | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baterías primarias de América del Sur en 2026?

El mercado se situó en USD 1,06 mil millones en 2026, con una trayectoria que continúa hacia USD 1,38 mil millones en 2031 a una CAGR del 5,41%.

¿Qué química de batería crece más rápido en América del Sur?

Se prevé que las químicas de litio primario, lideradas por Li-MnO₂ y Li-SOCl₂, se expandan un 8,7% anual hasta 2031, impulsadas por dispositivos médicos y sensores IoT.

¿Por qué Chile es el mercado de más rápido crecimiento en la región?

La telemetría de la minería del cobre, el almacenamiento para preparación ante desastres y el monitoreo de energías renovables fuera de la red impulsan a Chile a una CAGR del 9,9%, la más alta de América del Sur.

¿Qué papel desempeñan los sensores IoT en la demanda futura de baterías?

Las aplicaciones IoT en el agronegocio, la minería y las ciudades inteligentes avanzan a una CAGR del 10,2%, influyendo cada vez más en la combinación de productos hacia celdas de litio de larga vida.

¿Cómo afectan las regulaciones de eliminación a los proveedores de baterías?

Brasil y Chile han introducido estrictos límites de devolución y de metales pesados, lo que lleva a los proveedores a migrar hacia químicas libres de mercurio e invertir en logística de reciclaje.

¿Qué empresas dominan las ventas minoristas de baterías primarias?

Duracell, Energizer y Panasonic controlan colectivamente alrededor del 55%-60% del volumen alcalino minorista a través de canales de supermercados y farmacias.

Última actualización de la página el: