Tamaño y Participación del Mercado de Actuadores Automotrices de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

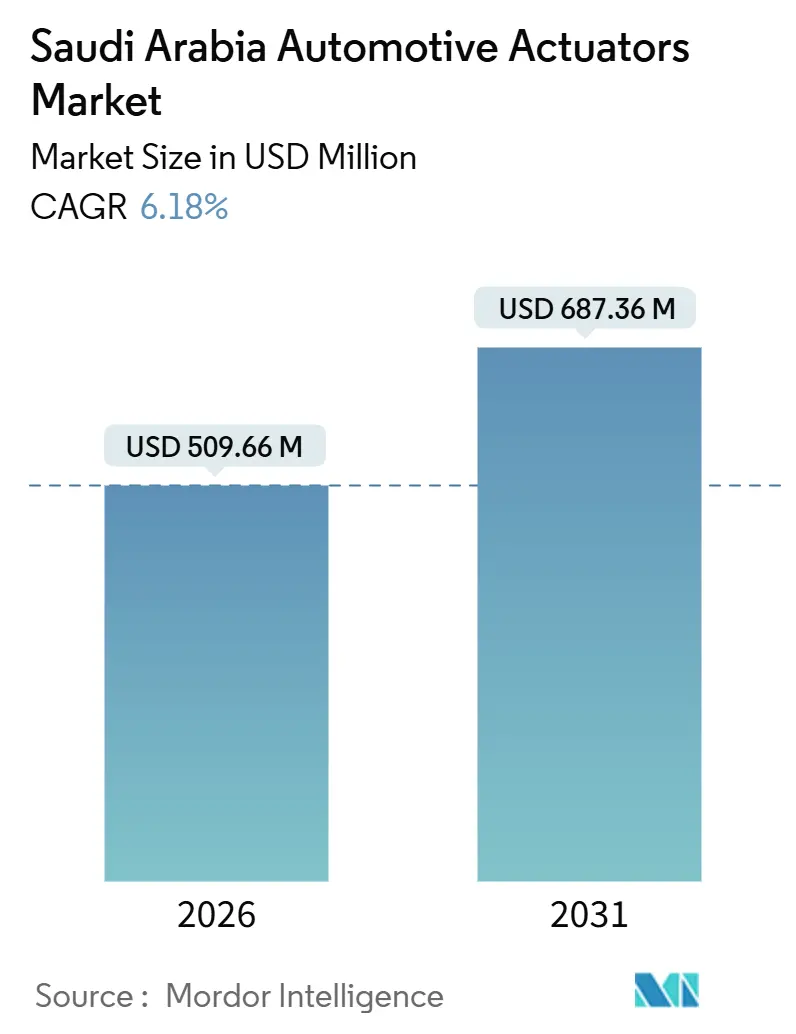

| Tamaño del Mercado (2026) | 509.66 Millones de dólares |

| Tamaño del Mercado (2031) | 687.36 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Actuadores Automotrices de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de actuadores automotrices de Arabia Saudita se situó en USD 509,66 millones en 2026 y se proyecta que alcance USD 687,36 millones en 2031, reflejando una CAGR del 6,18%. Esta trayectoria posiciona al mercado de actuadores automotrices de Arabia Saudita como un habilitador fundamental de los objetivos duales del Reino: estándares CAFE más estrictos que se ajustan aproximadamente un 4% cada año y el objetivo de la Visión 2030 de localizar el 40% de la cadena de valor automotriz. La electrificación de la propulsión acelera la demanda de actuadores, ya que cada vehículo eléctrico de batería (BEV) necesita entre un 30 y un 40% más de actuadores que una plataforma de motor de combustión interna (ICE) comparable.

Conclusiones Clave del Informe

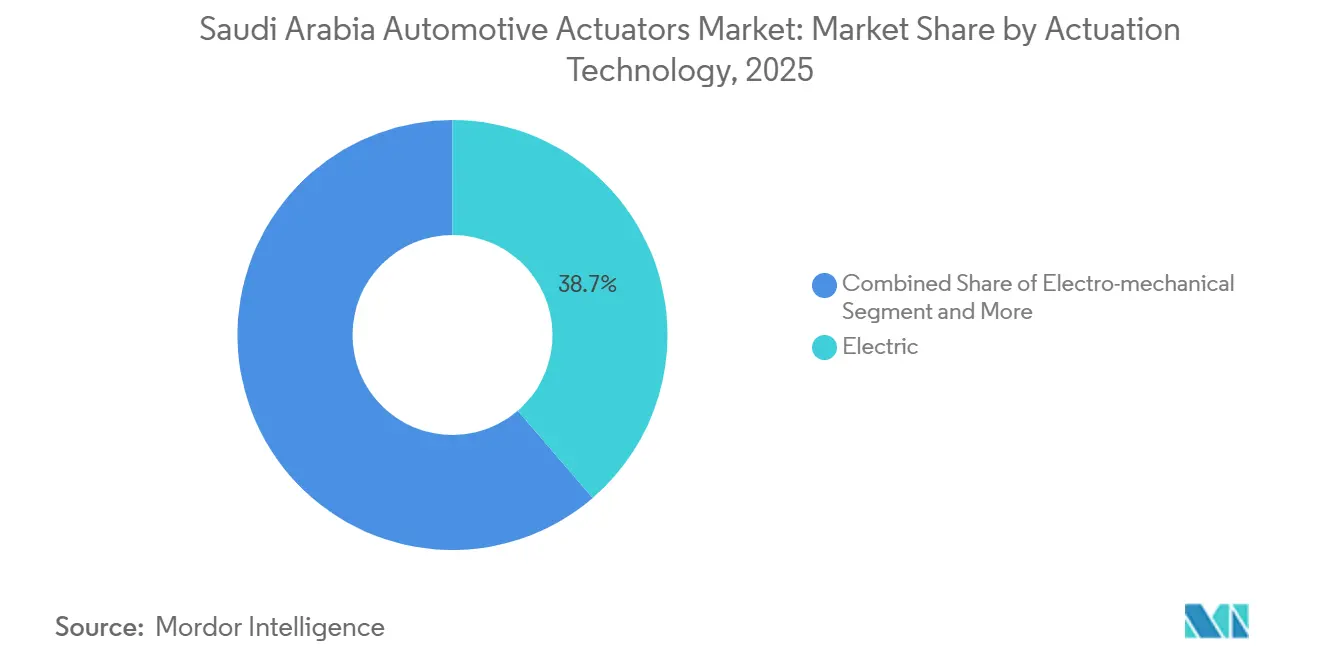

- Por tecnología de actuación, las soluciones eléctricas dominaron con una participación del 38,67% del mercado de actuadores automotrices de Arabia Saudita en 2025, mientras que los tipos piezoeléctricos registraron la CAGR más rápida del 12,83% hasta 2031.

- Por tipo de movimiento, los actuadores lineales lideraron con una cuota del 64,92% del tamaño del mercado de actuadores automotrices de Arabia Saudita en 2025; se proyecta que los actuadores rotativos se expandan a una CAGR del 9,26% hasta 2031.

- Por aplicación, los dispositivos de acelerador comandaron el 22,58% de la participación del mercado de actuadores automotrices de Arabia Saudita en 2025, mientras que los actuadores de freno están proyectados para crecer a una CAGR del 9,94%.

- Por propulsión, los vehículos con motor de combustión interna (ICE) generaron todavía el 51,74% del valor de 2025, pero las aplicaciones BEV se dispararán a una CAGR del 14,68%.

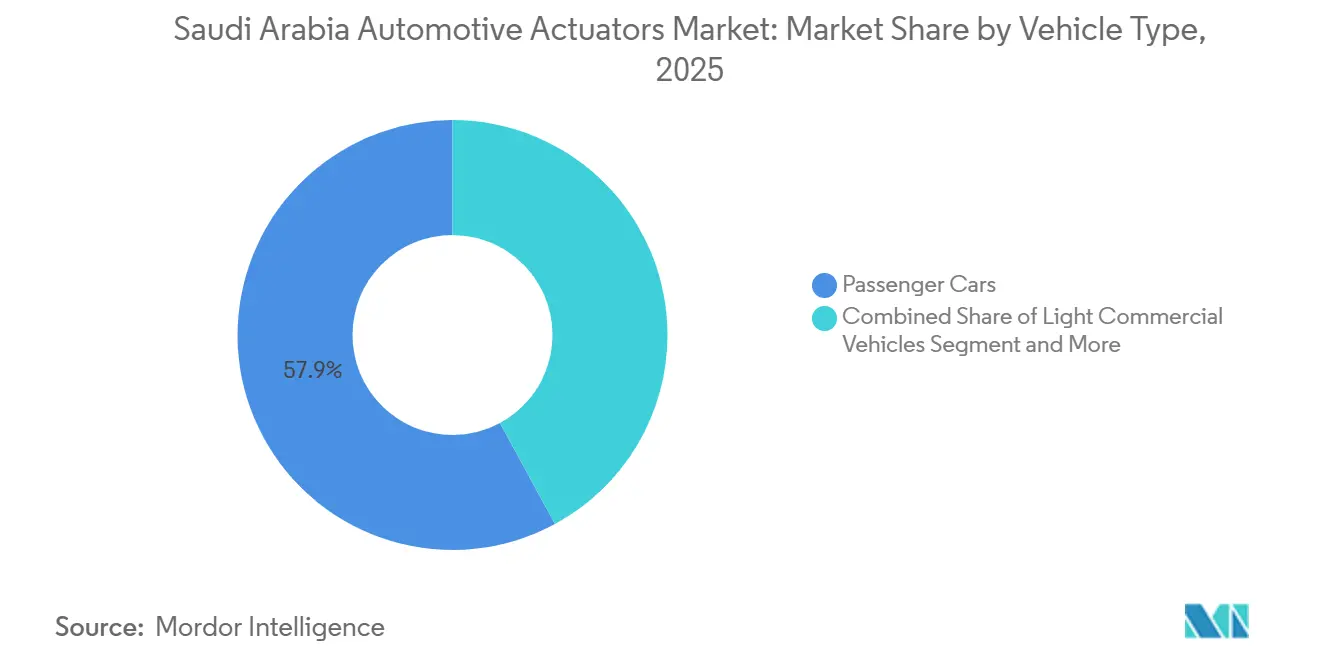

- Por tipo de vehículo, los automóviles de pasajeros retuvieron el 57,93% de los ingresos en 2025, aunque las flotas comerciales medianas y pesadas se dispararán a la mayor CAGR del 8,41%.

- Por canal de ventas, los fabricantes de equipos originales (OEM) representaron el 86,47% de los envíos de 2025, aunque los ingresos del mercado posventa están preparados para demostrar una CAGR del 11,42% a medida que las inspecciones y la adopción del comercio electrónico impulsan los reemplazos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Actuadores Automotrices de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo del Impacto |

|---|---|---|---|

| Creciente Demanda de Características Avanzadas de Seguridad | +2.2% | Arabia Saudita, efecto expansivo hacia el CCG | Mediano plazo (2-4 años) |

| Aumento en la Electrificación de Vehículos | +2.1% | KAEC, Yeda, Riad | Largo plazo (≥ 4 años) |

| Objetivos de Emisiones más Estrictos | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Mandatos de Contenido Local para OEM | +0.8% | Clúster Automotriz Rey Salman | Mediano plazo (2-4 años) |

| Demanda de Modernización de Grandes Proyectos | +0.6% | NEOM, Oxagon, Qiddiya | Largo plazo (≥ 4 años) |

| Actuadores Definidos por Software Calibrados por OTA Reducen el Tiempo de Inactividad | +0.5% | Segmentos premium de Riad y Yeda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Características Avanzadas de Seguridad y Confort

Los consumidores sauditas se orientan hacia la tecnología de seguridad activa, dado que la tasa de mortalidad vial del país en 2024, de 12,13 por cada 100.000 habitantes[1]Harry Stuckler, El Ministerio del Interior publicó el Informe Anual de Seguridad Vial 2024,

KSA News, ksa.com., sigue siendo una de las más altas del G20. Los actuadores de freno que respaldan el frenado de emergencia automático y el control de crucero adaptativo aparecen ahora en versiones estándar tras que la empresa conjunta de Hyundai con el Fondo de Inversión Pública (PIF) confirmara que el ADAS de Nivel 2 será estándar en 50.000 unidades anuales a partir de 2025. El confort es igualmente decisivo; el 68% de las ventas de vehículos nuevos en 2025 correspondió a SUV de tamaño mediano y sedanes de gran tamaño, ambos con un promedio de 25 a 30 actuadores por vehículo frente a los 15-18 de los hatchbacks compactos. La redundancia ASIL-D de la norma ISO 26262 eleva aún más los recuentos de actuadores al exigir dos dispositivos de freno por vehículo. En conjunto, la seguridad y el confort establecen un piso estructural bajo la demanda de actuadores, incluso mientras las ventas generales de vehículos livianos crecen solo entre un 3 y un 4% al año.

Aumento en la Electrificación de Vehículos y la Producción de Vehículos Eléctricos

La instalación de Lucid en Arabia Saudita en la Ciudad Económica del Rey Abdalá (KAEC) existe y comenzó operaciones ensamblando vehículos Lucid Air a partir de kits semidesmontados (SKD), pero su capacidad anual es de alrededor de 5.000 unidades por año en la fase inicial[2]Lucid Group hace historia en Arabia Saudita al inaugurar la primera instalación de fabricación de automóviles del país,

LUCID, ir.lucidmotors.com.. Con el Fondo de Inversión Pública (PIF) comprometiéndose a comprar 50.000 vehículos Lucid en diez años y CEER presupuestando USD 1.300 millones para poner en marcha una planta BEV de 150.000 unidades, el mercado de actuadores automotrices de Arabia Saudita verá que la intensidad de actuadores alcanzará su punto máximo entre 2026 y 2028. Sin embargo, las baterías de estado sólido que llegarán después de 2028 podrían reducir los actuadores del circuito de refrigeración entre un 25 y un 30% por BEV. Los objetivos de capacidad local de baterías de 15 GWh para 2028 y una instalación de hidróxido de litio de USD 800 millones en Yanbu favorecen el ensamblaje de actuadores en ubicaciones cercanas para asegurar la preferencia de precio del 10-20% de la LCGPA.

Objetivos más Estrictos de CAFE Saudita y Emisiones

El cumplimiento normativo bajo la norma SASO 2864:2022 exige a los importadores y fabricantes de vehículos ligeros en Arabia Saudita el cumplimiento de estándares de economía de combustible progresivamente más estrictos hasta 2028[3]Lista de Reglamentos Técnicos de la OEC para Vehículos de Motor,

Organización de Normalización del CCG (GSO), gso.org.sa.. Las penalizaciones de SAR 5.000 por kilómetro-por-litro de incumplimiento para los OEM de alto volumen incentivan la sobrespecificación de actuadores, incluso si la disposición a pagar del consumidor está rezagada. Las pruebas de emisiones en condiciones de conducción reales, introducidas en 2025 bajo condiciones de verano de 45-50 °C, ya incrementaron los presupuestos de validación en Continental y ZF en aproximadamente un 12%.

Mandatos de Contenido Local para OEM que Impulsan la Localización de Actuadores

La Autoridad de Contenido Local y Contratación Pública del Gobierno establece como objetivo un valor nacional del 40% para 2030 y pondera la adquisición local en un 40% en las evaluaciones de licitaciones, presionando a los proveedores de primer nivel a abrir plantas regionales o arriesgarse a salir del mercado. Bosch respondió con un centro de competencia para Oriente Medio que localiza el software y el ensamblaje final, mientras que Denso abastece los módulos de KAEC desde su planta en Tailandia, valorada en USD 300 millones, para calificar para el crédito de contenido sin duplicar las líneas de bobinado de motores que requieren uso intensivo de capital. Sin embargo, solo tres de los veinte proveedores analizados habían comprometido instalaciones de fabricación a principios de 2026, lo que refleja la incertidumbre sobre si la producción nacional alcanzaría el objetivo de 300.000 unidades.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo del Impacto |

|---|---|---|---|

| Alto Costo de la Lista de Materiales de los Actuadores Inteligentes de Nueva Generación | -0.7% | Arabia Saudita | Corto plazo (≤ 2 años) |

| Problemas de Fiabilidad en Ciclos de Servicio Extremos en el Desierto | -0.5% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Mediano plazo (2-4 años) |

| Sistemas de Transmisión Eléctrica de Estado Sólido que Reducen el Número de Actuadores | -0.4% | Segmento BEV premium | Largo plazo (≥ 4 años) |

| Volatilidad en la Cadena de Suministro de Imanes de Tierras Raras | -0.3% | Arabia Saudita, Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Lista de Materiales de los Actuadores Inteligentes de Nueva Generación

Los actuadores inteligentes que integran sensores y controladores tienen una prima del 30 al 50%; la línea 2025 de Bosch promedia entre EUR 50 y EUR 150 frente a los EUR 30-80 de las unidades convencionales. Dado que el 62% de las ventas de vehículos livianos de 2025 estuvieron por debajo de SAR 100.000, los OEM tienen dificultades para absorber la diferencia de costos. La validación conforme a la norma ISO 26262 añade hasta dos años, y los mandatos de ciberseguridad bajo el Reglamento UNECE R155 exigen arranque seguro y canales OTA cifrados, lo que limita el alivio de precios. El control de freno integrado de Continental ingresa a los BEV de lujo con una prima del 40%, lo que ilustra las barreras de asequibilidad en los segmentos masivos.

Problemas de Fiabilidad en Ciclos de Servicio Extremos en el Desierto

Las temperaturas ambientales de verano de 45-50 °C elevan los picos bajo el capó por encima de los 120 °C, duplicando las tasas de fallo de los actuadores en comparación con los climas templados. El ciclo térmico acelera el juego en los trenes de engranajes y la entrada de polvo degrada los motores sin escobillas; el estudio de campo de ZF en Riad en 2025 registró un 22% de fallo de actuadores de climatización (HVAC) en 36 meses, el doble del promedio global. Las medidas de mitigación, como los recubrimientos conformes y los lubricantes de alta temperatura, añaden entre USD 8 y USD 12 por actuador, lo que reduce los márgenes en los modelos básicos. Las garantías extendidas introducidas por SASO en 2024 transfieren la responsabilidad hacia arriba en la cadena, presionando a los proveedores a sobrespecificar la reducción térmica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Actuación: Lo Piezoeléctrico Gana Terreno por Necesidades de Precisión

Los sistemas eléctricos representaron el 38,67% de los ingresos de 2025, ya que los motores de corriente continua sin escobillas equilibran la densidad de par con una vida útil de 10.000 horas en funciones como asientos, espejos y sistemas HVAC. Se espera que los actuadores de freno hidráulico mantengan una cuota de un solo dígito a medida que proliferan las configuraciones de freno por cable (brake-by-wire). Al mismo tiempo, las soluciones neumáticas siguen presentes en los camiones medianos y pesados para la modulación de frenos de aire compatibles con ABS. Los dispositivos piezoeléctricos, con una CAGR prevista del 12,83%, satisfacen el control de válvulas en microsegundos en motores de inyección directa de gasolina y circuitos térmicos de baterías de 800 V. Se proyecta que el tamaño del mercado de actuadores automotrices de Arabia Saudita para los tipos piezoeléctricos se expanda con una CAGR del 12,83% hasta 2031, consolidando su estatus a pesar de la dependencia de cerámicas de titanato de circonato de plomo. Los conceptos de aleación con memoria de forma siguen siendo un nicho, ya que las temperaturas de activación de 60-90 °C se superponen con el calor bajo el capó en Arabia Saudita, lo que exige hardware de refrigeración que compensa el ahorro de peso.

Los efectos de segundo orden incluyen que Bosch destina el 8% de su presupuesto anual de I+D en actuadores de EUR 1.400 millones a tecnologías piezoeléctricas y de aleación con memoria de forma, protegiendo las ganancias futuras en caso de que los paquetes de baterías de estado sólido reduzcan la demanda de motores eléctricos. Mientras tanto, proveedores como Valeo utilizan plantas en Marruecos para actuadores HVAC de 48 V optimizados en costos, reservando las líneas francesas para unidades piezoeléctricas de 800 V de alto margen, lo que crea una cadena de suministro bifurcada lista para converger solo si la adopción de BEV cumple los objetivos de la Visión 2030.

Por Tipo de Movimiento: La Demanda Rotativa Aumenta en los Sistemas HVAC de Múltiples Ejes

Las unidades lineales mantuvieron una participación de mercado del 64,92% en los envíos de 2025, impulsadas por el predominio en aplicaciones de acelerador, freno y asiento. Sin embargo, los actuadores rotativos, con una proyección de crecimiento del 9,26% de CAGR hasta 2031, se benefician de los sistemas de climatización (HVAC) tri-zona que utilizan hasta ocho compuertas de mezcla para gestionar el calor desértico de 45 °C. Se prevé que el tamaño del mercado de actuadores automotrices de Arabia Saudita vinculado a los dispositivos rotativos supere los USD 220 millones en 2031. La plataforma de actuador universal de ZF combina etapas lineales y rotativas en un controlador de motor común, reduciendo los SKU en un 40% y alineándose con el impulso de la LCGPA hacia el ensamblaje regional. La competencia se intensifica a medida que Nidec y Johnson Electric ofrecen módulos integrados de motor-sensor a un precio un 20% más barato que los sensores independientes de CTS, presionando a los especialistas de nivel medio.

En el ámbito de los sistemas HVAC, el sistema 2024 de Valeo para el Lucid Air aprovecha el movimiento rotativo para reducir la energía en el arranque en frío en un 18%, extendiendo directamente la autonomía del BEV en ciclos urbanos de alta temperatura. La adopción se acelera junto con las leyes de espejos digitales en todo el CCG, que requieren actuadores de reposicionamiento de cámara en tiempo real.

Por Tipo de Aplicación: Los Dispositivos de Freno se Aceleran Impulsados por la Seguridad

Los actuadores de acelerador retuvieron una participación de mercado del 22,58% en 2025, pero se espera que declinen a medida que aumente la penetración de los BEV. Las unidades de freno avanzan a una CAGR del 9,94%, respaldadas por la distribución electrónica de frenado UNECE R13-H y los mandatos de recuperación de energía que exigen redundancia. El control de freno integrado de Continental añade USD 180 por vehículo pero duplica la vida útil de las pastillas mediante la optimización del desgaste, lo que ilustra el cálculo de costo-beneficio para las plataformas con capacidad ADAS. Los actuadores HVAC y térmicos representan el 15% del volumen, pero corren el riesgo de una caída del 37% por vehículo si las baterías de estado sólido eliminan el hardware de refrigeración líquida para 2029.

Los dispositivos de ajuste de asiento, estables en una participación del 12%, se enfrentan a la compresión de precios: los precios unitarios promedio cayeron de SAR 420 a SAR 310 entre 2020 y 2025. Los actuadores de puerta, cierre y aerodinámica activa crecen colectivamente en cifras de un solo dígito moderadas a medida que los SUV impulsan la demanda de portones elevadores eléctricos y persianas de rejilla, mejorando cada uno la economía de combustible en autopista entre un 2 y un 3%.

Por Propulsión del Vehículo: La Intensidad BEV Define el Potencial Alcista

Las plataformas de motor de combustión interna (ICE) aún generaron los mayores ingresos de 2025, con una participación de mercado del 51,74%; sin embargo, se espera que el tamaño del mercado de actuadores automotrices de Arabia Saudita vinculado a los BEV se dispare a una CAGR del 14,68%. Cada Lucid Air lleva 38 actuadores, en comparación con 24 en un híbrido y 18 en un sedán ICE contemporáneo, lo que aumenta el valor por unidad. Los híbridos enchufables tienen dificultades con la complejidad de los trenes de transmisión duales, mientras que los camiones de pila de combustible siguen siendo experimentales, a pesar de la iniciativa de hidrógeno verde de NEOM por USD 5.000 millones.

La cadena de suministro se bifurca: Denso, Bosch y Valeo enfatizan los pedidos de alto volumen de ICE e híbridos, mientras que Continental y ZF apuntan a los actuadores inteligentes BEV de bajo volumen y alto margen. Gestionar la paridad en I+D entre ambos niveles supone un desafío para los objetivos de EBIT, especialmente para los actores de mediana capitalización.

Por Tipo de Vehículo: Las Flotas Comerciales Superan el Crecimiento de los Pasajeros

Los automóviles de pasajeros retuvieron el 57,93% de la facturación de 2025. Las flotas comerciales medianas y pesadas exhiben la mayor CAGR del 8,41% a medida que los gigantes del comercio electrónico Noon y Jarir electrifican sus furgonetas de última milla para cumplir con los mandatos de Riad Verde. Cada vehículo comercial ligero eléctrico lleva entre 22 y 26 actuadores, incluidos la suspensión de nivelación de carga y los cierres habilitados para telemática, en comparación con los 15-18 de los equivalentes diésel. Los camiones medianos y pesados ganan participación de mercado a través de la logística autónoma de NEOM, utilizando actuadores redundantes que cumplen con los estándares ISO 26262 ASIL-D.

El chasis modular 2026 de ZF, que comparte el 70% de sus piezas entre clases de vehículos, respalda la economía del ensamblaje local, crucial para los proveedores que equilibran pedidos de bajo volumen y uso intensivo con los de automóviles de pasajeros.

Por Canal de Ventas: El Mercado Posventa se Expande con las Modernizaciones

Los envíos de OEM representaron el 86,47% de las unidades de 2025, mientras que el segmento posventa está preparado para crecer a una CAGR del 11,42% a medida que la antigüedad promedio de siete años de los vehículos se alinea con el pico de fallo de actuadores. Las inspecciones de seguridad de Fahes identifican amortiguadores HVAC inoperativos y unidades de plegado de espejos, mientras que Jarir y Noon comprimen las brechas de precios, arrebatando cuota a las redes de distribuidores. La trazabilidad mediante código QR de SASO para 2026 combate una cuota de falsificaciones del 12-15%, aunque eleva los costos de cumplimiento que los pequeños distribuidores tienen dificultades para asumir.

Las modernizaciones vinculadas a los grandes proyectos crean un subsegmento lucrativo: el kit HVAC de ocho actuadores de Valeo permite la actualización de autobuses diésel para cumplir con las zonas de bajas emisiones a un tercio del costo OEM, lo que pone de relieve el arbitraje precio-valor en las conversiones de flotas.

Análisis Geográfico

Riad, La Meca y la Provincia Oriental concentraron el 74% de la demanda de 2025, trazando los nodos de población del Reino y los centros de ensamblaje en KAEC y Yeda. Solo Riad tiene como objetivo una penetración del 30% de vehículos eléctricos para 2030 bajo el plan Riad Verde, estimulando los pedidos de actuadores de freno por cable (brake-by-wire) y de gestión térmica para flotas de última milla. La flota de vehículos del sector petrolero de la Provincia Oriental —12.000 vehículos— requiere dispositivos con clasificación IP68 capaces de operar a 120 °C bajo el capó; Saudi Aramco licitó 2.400 SUV eléctricos en 2024 con tales especificaciones.

NEOM contribuye menos del 2% de las ventas actuales, pero establece la dirección estratégica. Su mandato de movilidad autónoma y 100% eléctrica en THE LINE necesitará hasta 2 millones de actuadores para 2030, muchos con niveles de integridad de seguridad que superan las normas actuales para automóviles de pasajeros. La zona industrial libre de impuestos de Oxagon, con un precio de SAR 10 por metro cuadrado, atrae a Valeo y Schaeffler a contemplar el ensamblaje regional, pero los compromisos de capital dependen de que Hyundai y CEER cumplan con las promesas de volumen. La geografía, por tanto, se divide entre metrópolis maduras con ecosistemas de posventa establecidos y grandes proyectos que ofrecen un potencial de campo verde pero con riesgo de cronograma.

La estandarización bajo el paraguas del CCG alinea las normas locales con las UNECE, reduciendo los obstáculos técnicos para los nuevos participantes turcos e indios. Mako Elektrik y Minda Corporation abrieron oficinas de ventas en Arabia Saudita en 2025, aportando competencia de precios que amenaza los márgenes de los proveedores establecidos.

Panorama regulatorio

Arabia Saudita regula los actuadores automotrices principalmente a través del marco de la Organización Saudí de Normas, Metrología y Calidad (SASO) para vehículos y repuestos, con requisitos de evaluación de conformidad, etiquetado y embalaje que se aplican tanto a los componentes importados como a los fabricados localmente. Dentro del alcance del informe, la presión de cumplimiento se refuerza con los requisitos saudíes de economía de combustible y emisiones referenciados en el estudio (SASO 2864:2022, para requisitos de economía de combustible cada vez más estrictos para vehículos ligeros hasta 2028), y con el cambio del mercado hacia la trazabilidad en el ecosistema de repuestos, incluido el requisito de trazabilidad mediante código QR de SASO señalado en el informe, vigente a partir de enero de 2026, que aumenta las necesidades de cumplimiento y documentación para el suministro legítimo de actuadores del mercado de repuestos.

La política industrial también moldea el entorno operativo mediante normas de localización y contratación. Vision 2030 y el Programa Nacional de Desarrollo Industrial y Logístico (NIDLP) establecen el marco nacional para construir una cadena de suministro automotriz nacional, mientras que la Autoridad de Contenido Local y Contratación Pública (LCGPA) fija un objetivo de 40% de valor nacional para 2030, y la ponderación del contenido local en la contratación vinculada al gobierno influye en dónde los proveedores de nivel colocan las actividades de ensamblaje, calibración y prueba final para los módulos de actuadores utilizados por los fabricantes de equipos originales (OEM) y las flotas.

Análisis de la cadena de valor

La cadena de valor de los actuadores automotrices saudíes depende en gran medida de las importaciones en los insumos ascendentes (motores, sensores, imanes, electrónica y plásticos de precisión), seguido del ensamblaje y calibración de módulos por proveedores de nivel, luego la integración en los sitios de ensamblaje de los OEM y la distribución a través de canales de concesionarios y del mercado de repuestos independiente. La agrupación industrial dentro del país se ha convertido en una característica definitoria de la localización descendente, centrada en King Abdullah Economic City (KAEC) y el King Salman Automotive Cluster. Estos centros anclan la actividad de los OEM y brindan a los fabricantes de repuestos vías para colocalizar la preparación de kits, el ensamblaje final y las capacidades de validación más cerca de la producción de vehículos y de los grandes compradores de flotas.

En 2026, el desarrollo del ecosistema en KAEC se aceleró mediante la actividad de MASARAT Mobility Park y TASARU Supplier Hub, que integra a los proveedores de nivel en infraestructura compartida en lugar de sitios independientes de nueva construcción. Esto incluye acuerdos de arrendamiento para el desarrollo destinados a albergar a proveedores de nivel globales, un compromiso de instalación de fabricación por parte de FPI Gulf para procesos avanzados de piezas automotrices (por ejemplo, moldeo por inyección de plástico y pintura), y asociaciones del TASARU Supplier Hub con Lear Corporation, Shin Young, JVIS, BENTELER y Guangxi Fangxin Automobile Technology Co., Ltd. Estos movimientos reducen los plazos locales de entrega para los subconjuntos relacionados con actuadores (carcasas, soportes, molduras y herrajes de carrocería) y fortalecen la capa logística nacional que respalda los envíos destinados a los OEM y el creciente canal de comercio electrónico del mercado de repuestos.

Panorama Competitivo

Los principales proveedores, Bosch, Denso, Continental y ZF, mantuvieron una participación significativa del valor de los envíos de 2025. Sin embargo, los mandatos de localización impulsan la fragmentación a medida que surgen ensambladores regionales. El centro de competencia con activos ligeros de Bosch se centra en la calibración y el ensamblaje final; Denso envía subconjuntos desde Tailandia a KAEC; Continental abrió un centro de servicio en Dubái para respaldar las actualizaciones OTA en la región. Los espacios sin explotar se encuentran en los actuadores de posventa para los 12 millones de vehículos en las carreteras de Arabia Saudita, los dispositivos con clasificación IP69K para las flotas autónomas de NEOM y los módulos de inyección de combustible piezoeléctricos desatendidos por los proveedores centrados en electromotor.

La tecnología diferencia a los ganadores. La patente de 2024 de Continental para actuadores de freno por cable con detección de desgaste duplica los intervalos de servicio, desplazando los ingresos hacia garantías de tiempo de actividad. ZF destinó USD 14.000 millones hasta 2028 para la inteligencia en actuadores, incorporando predicción de fallos mediante aprendizaje automático en el hardware. Sin embargo, el cumplimiento de ciberseguridad bajo el Reglamento UNECE R155 añade entre USD 12 y USD 18 por actuador inteligente, un gasto que empresas más pequeñas como CTS y Sensata tienen dificultades para absorber, lo que amenaza con una consolidación impulsada por la presión regulatoria en materia de costos.

El requisito de trazabilidad mediante código QR de SASO a partir de enero de 2026 favorece aún más a los actores de escala que pueden amortizar los costos de etiquetado y base de datos. No obstante, los competidores chinos Inovance y Leadrive capturaron el 8% del mercado posventa de vehículos comerciales livianos de 2025 al fijar precios entre un 25 y un 30% por debajo de los proveedores establecidos, lo que evidencia que el liderazgo en costos aún puede ganar cuota a pesar de los vientos regulatorios en contra.

Líderes de la Industria de Actuadores Automotrices de Arabia Saudita

Robert Bosch GmbH

Denso Corporation

Nidec Corporation

Aptiv

Mitsubishi Electric Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de localización y el desarrollo del clúster de KAEC crean espacios de oportunidad para los proveedores de actuadores que pueden pasar de la mera distribución de importaciones al ensamblaje, calibración y pruebas locales alineados con las preferencias de contratación saudíes y los requisitos de trazabilidad. Una oportunidad a corto plazo se concentra en los sistemas de carrocería y confort intensivos en actuadores que se están localizando en la cadena de suministro nacional, incluidos los componentes de HVAC, los reguladores de ventanillas y las bisagras de puertas. En estas áreas, la fabricación local y el subensamblaje pueden integrarse con módulos de actuadores para aumentar el contenido local y reducir los ciclos de reabastecimiento para la demanda de los OEM y de las flotas.

La evidencia de la movilización de la cadena de suministro es visible en las iniciativas de 2026 en torno a KAEC. TASARU Supplier Hub anunció acuerdos con cinco proveedores de nivel globales para localizar la producción en MASARAT Mobility Park, y FPI Gulf firmó un contrato de arrendamiento para el desarrollo de una instalación avanzada de piezas automotrices con capacidades como el moldeo por inyección de plástico y la pintura. Juntos, estos pasos respaldan la disponibilidad local de componentes y ensamblajes relacionados con actuadores. Por separado, CEER hizo públicos 16 acuerdos comerciales valorados en más de 3.700 millones de SAR para construir su cadena de suministro nacional, incluidas medidas de localización para componentes de HVAC, reguladores de ventanillas y bisagras de puertas. Esto amplía el ecosistema abordable para los proveedores de módulos de actuadores y sus socios de niveles inferiores que atienden las ampliaciones de producción de los OEM con base en Arabia Saudita y el canal de reemplazo del mercado de repuestos.

Desarrollos recientes del sector

- Abril de 2026: CEER anunció un paquete de 16 acuerdos comerciales para construir su cadena de suministro nacional, incluidas actividades de localización vinculadas a componentes de HVAC, reguladores de ventanillas y bisagras de puertas. El énfasis en localizar componentes de carrocería y confort de alto volumen ampliará el efecto de arrastre para los módulos de actuadores y los subconjuntos relacionados con actuadores en el Reino, a medida que los proveedores alinean diseños, herramientas y sistemas de calidad con los requisitos de abastecimiento de los OEM.

- Diciembre de 2025: Arabia Saudita firmó un memorando de entendimiento con Stellantis y Petromin Corporation para estudiar la viabilidad de establecer una planta de fabricación completa de vehículos en el Reino. Esta colaboración apunta a un renovado enfoque en la integración nacional de componentes mecatrónicos y capacidades de ensamblaje para sistemas intensivos en actuadores.

- Enero de 2024: Robert Bosch GmbH inauguró su nueva sede regional en Riad. La ampliación de la presencia en el país respalda una ingeniería más cercana al cliente, la gestión del cumplimiento y la coordinación del mercado de repuestos, lo cual es relevante a medida que los programas saudíes endurecen los requisitos en torno al contenido local y la trazabilidad de repuestos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los actuadores automotrices vendidos para su uso en vehículos en Arabia Saudita, en los principales sistemas del vehículo que convierten una entrada eléctrica, hidráulica o neumática en un movimiento controlado.

Exclusiones del alcance: excluimos los actuadores utilizados en equipos no automotrices (como maquinaria industrial y automatización de edificios) y no contamos la mano de obra de reparación independiente como valor de mercado.

Descripción general de la segmentación

- Por Tecnología de Actuación

- Eléctrico

- Electromecánico

- Piezoeléctrico

- Otros

- Por Tipo de Movimiento

- Lineal

- Rotativo

- Por Tipo de Aplicación

- Acelerador

- Freno

- Transmisión/Tren de Transmisión

- Ajuste de Asiento

- Puerta/Cierre

- HVAC y Térmico

- Suspensión y Chasis

- Espejo e Iluminación

- Por Propulsión del Vehículo

- Motor de Combustión Interna (ICE)

- Eléctrico Híbrido (HEV)

- Eléctrico de Batería (BEV)

- Híbrido Enchufable (PHEV)

- Eléctrico de Pila de Combustible (FCEV)

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Livianos

- Vehículos Comerciales Medianos y Pesados

- Vehículos Todoterreno y de Uso Especial

- Por Canal de Ventas

- OEM

- Posventa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una visión clara del conjunto de demanda de vehículos en Arabia Saudita, y luego con el mapeo de qué aplicaciones de actuadores suelen escalar con ese conjunto. Utilizamos estadísticas públicas y publicaciones oficiales para anclar los fundamentos, incluidas las matriculaciones de vehículos, las tendencias de importación y la actividad de fabricación o ensamblaje.

Generalmente nos basamos en fuentes como la Autoridad General de Estadística de Arabia Saudita, las estadísticas comerciales de Aduanas Saudíes, los indicadores macroeconómicos de SAMA, las normas y publicaciones regulatorias saudíes pertinentes (por ejemplo, SASO), y artículos técnicos de revistas de ingeniería revisadas por pares. Para completar el panorama, también utilizamos informes anuales de empresas, presentaciones para inversores, cobertura de noticias de fuentes acreditadas y una suscripción de pago para datos financieros corporativos y acciones societarias. Cuando ayuda a validar el movimiento de piezas, añadimos una base de datos de pago a nivel de envíos de importación-exportación. Estas fuentes son solo ilustrativas, y durante la recopilación, validación y aclaración de datos, también consultamos muchas otras referencias públicas y de pago.

Entrevistas y encuestas primarias

Las llamadas y encuestas primarias ayudan a comprobar cómo se comporta la demanda de actuadores en vehículos de pasajeros y comerciales, y cómo difiere el abastecimiento entre los canales de equipamiento original (OEM) y de reemplazo. Hablamos con proveedores de componentes, distribuidores, partes interesadas de la red de servicio y expertos técnicos en todo el Reino. En función de lo que informan los encuestados, ajustamos los supuestos secundarios sobre la mezcla, los precios y la adopción para reflejar mejor el mercado sobre el terreno.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 18% | |

| Nivel medio: 44% | Líderes funcionales/de unidad: 24% | |

| Actores más pequeños: 22% | Gerentes: 58% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye utilizando una reconstrucción de la demanda de arriba hacia abajo que parte del parque vehicular de Arabia Saudita, las incorporaciones de vehículos nuevos y el ciclo de reemplazo relacionado. Luego convertimos ese conjunto de demanda en demanda de actuadores utilizando el equipamiento y la penetración a nivel de aplicación. Una vez establecida la demanda por unidades, el valor se estima utilizando bandas de precios representativas para las principales familias de actuadores, seguido de ajustes por la mezcla de canales de venta y los márgenes de distribución local.

Para mantener totales realistas, realizamos verificaciones selectivas de abajo hacia arriba. Por ejemplo, muestreamos los precios de actuadores a partir de cotizaciones de distribuidores, validamos las tendencias por unidad a través de patrones de importación para las categorías de piezas relevantes, y realizamos una consolidación de proveedores para un conjunto limitado de aplicaciones de actuadores de uso común. Los principales insumos del modelo incluyen las ventas y matriculaciones de vehículos nuevos, el perfil de antigüedad del parque vehicular, la intensidad del servicio y la reparación, el cambio de mezcla hacia vehículos con más funciones de confort y seguridad, y la evolución del precio de venta promedio vinculada al contenido de materiales y electrónica. La previsión utiliza análisis de escenarios, con casos base, alto y bajo vinculados a las expectativas de ventas de vehículos, el comportamiento de reemplazo y la progresión de precios, que se valida mediante la retroalimentación de expertos. Si falta evidencia de abajo hacia arriba para una aplicación de nicho, cubrimos las brechas utilizando ratios de aplicaciones comparables y luego verificamos nuevamente que el gasto implícito en actuadores por vehículo se mantenga dentro de un rango razonable.

Validación de datos y ciclo de actualización

La validación se realiza en capas. Comenzamos comparando los totales del mercado con señales independientes, como los cambios en el parque vehicular, la dirección del comercio de repuestos y el gasto implícito en actuadores por vehículo. Si aparece un valor atípico, rastreamos el problema hasta el factor subyacente (equipamiento, penetración o precio) y revisamos el supuesto antes de aceptar la cifra.

Una segunda revisión por parte de un analista pone a prueba la lógica y verifica que la narrativa coincida con las cifras. Después de eso, activamos nuevos contactos específicos cuando una variable clave ha cambiado o cuando la retroalimentación es inconsistente. El informe se actualiza anualmente, y también monitoreamos eventos materiales para realizar ajustes provisionales. Antes de la entrega, realizamos una revisión final para garantizar que los clientes obtengan una visión actualizada con definiciones consistentes y los insumos más recientes disponibles.

El tamaño del mercado de actuadores automotrices de Arabia Saudita de Mordor Intelligence comparado con otras estimaciones publicadas

Es normal observar diferentes valores de mercado para el mismo tema, incluso cuando el país y la etiqueta del producto parecen idénticos. La brecha generalmente proviene de cómo cada editor establece el año, el alcance de actuadores incluido, y cómo se tratan los precios y los márgenes de canal.

Las verificaciones de tendencias de importación para las categorías de repuestos automotrices relevantes, junto con una prueba de coherencia del gasto por vehículo vinculada a las matriculaciones y al movimiento del parque, ayudan a mantener la estimación de 2026 de Mordor Intelligence alineada con un conjunto de demanda realista en lugar de un supuesto agresivo de contenido de funciones. Las diferencias también pueden provenir del uso de una ventana de previsión más corta con una narrativa fuerte en torno a los vehículos eléctricos, de incluir módulos mecatrónicos adyacentes que contienen actuadores, o de un manejo poco claro de la sincronización monetaria y la inflación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 509,66 millones de USD (2026) | |

| Consultora Global A | 231,31 millones de USD (2025) | Utiliza un año base anterior y una ventana de previsión diferente, y parece aplicar un alcance de actuadores más restringido y/o bandas de precios más bajas, lo que reduce el gasto implícito en actuadores por vehículo. |

| Editorial del Sector B | 216,00 millones de USD (2024) | Ancla la valoración en 2024 y combina enfoques de ingresos y volumen, con una claridad limitada sobre el tratamiento del margen de canal y qué aplicaciones de actuadores se cuentan dentro versus en módulos adyacentes. |

En general, la dispersión se explica primero por las decisiones de tiempo y alcance, y luego por cómo se aplican la progresión de precios y los márgenes de canal. Al mantener el conjunto de demanda rastreable a las señales de actividad vehicular y luego verificar el valor mediante comprobaciones prácticas de precios y mezcla, el total del mercado puede repetirse y debatirse en pasos claros.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de actuadores en los vehículos sauditas?

Se prevé que el mercado de actuadores automotrices de Arabia Saudita registre una CAGR del 6,18% de 2026 a 2031, superando las ventas generales de vehículos debido a la electrificación y la adopción de ADAS.

¿Qué tipo de actuador se expandirá más rápidamente?

Se espera que los dispositivos piezoeléctricos alcancen una CAGR del 12,83% hasta 2031, ya que las plataformas de inyección directa de gasolina y de baterías de 800 V requieren control de válvulas en microsegundos.

¿Cuántos actuadores utiliza un BEV típico en el Reino?

Un Lucid Air ensamblado en KAEC integra aproximadamente 38 actuadores, entre un 30 y un 40% más que un sedán ICE comparable.

¿Qué impulsa el crecimiento del mercado posventa de actuadores?

Las inspecciones obligatorias, una antigüedad promedio del vehículo de siete años y la transparencia de precios del comercio electrónico elevan las ventas posventa a una CAGR del 11,42% hasta 2031.

¿Cómo afectan las normas de contenido local a los proveedores?

El objetivo de valor nacional del 40% de la LCGPA obliga a los proveedores de primer nivel a establecer ensamblaje regional o arriesgarse a penalizaciones, fragmentando las cadenas de suministro y desplazando parte de la producción hacia KAEC y Oxagon.

Última actualización de la página el: