Tamanho e Participação do Mercado de Atuadores Automotivos da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

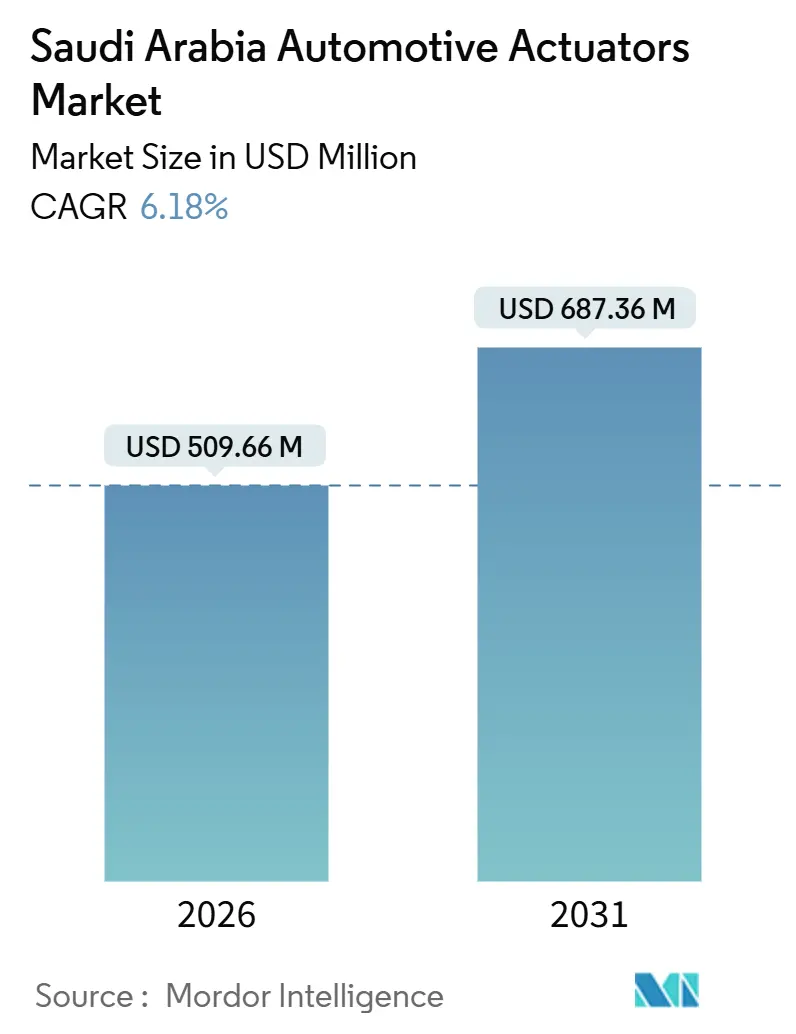

| Tamanho do Mercado (2026) | 509.66 Milhões de dólares |

| Tamanho do Mercado (2031) | 687.36 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Atuadores Automotivos da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de atuadores automotivos da Arábia Saudita situou-se em USD 509,66 milhões em 2026 e está projetado para atingir USD 687,36 milhões até 2031, refletindo uma CAGR de 6,18%. Essa trajetória posiciona o mercado de atuadores automotivos da Arábia Saudita como um facilitador fundamental dos duplos objetivos do Reino: padrões CAFE mais rigorosos que se apertam em cerca de 4% a cada ano e a meta da Visão 2030 de localizar 40% da cadeia de valor automotiva. A eletrificação da propulsão acelera a demanda por atuadores porque cada veículo elétrico a bateria (BEV) precisa de 30-40% mais atuadores do que uma plataforma equivalente de motor de combustão interna (MCI).

Principais Destaques do Relatório

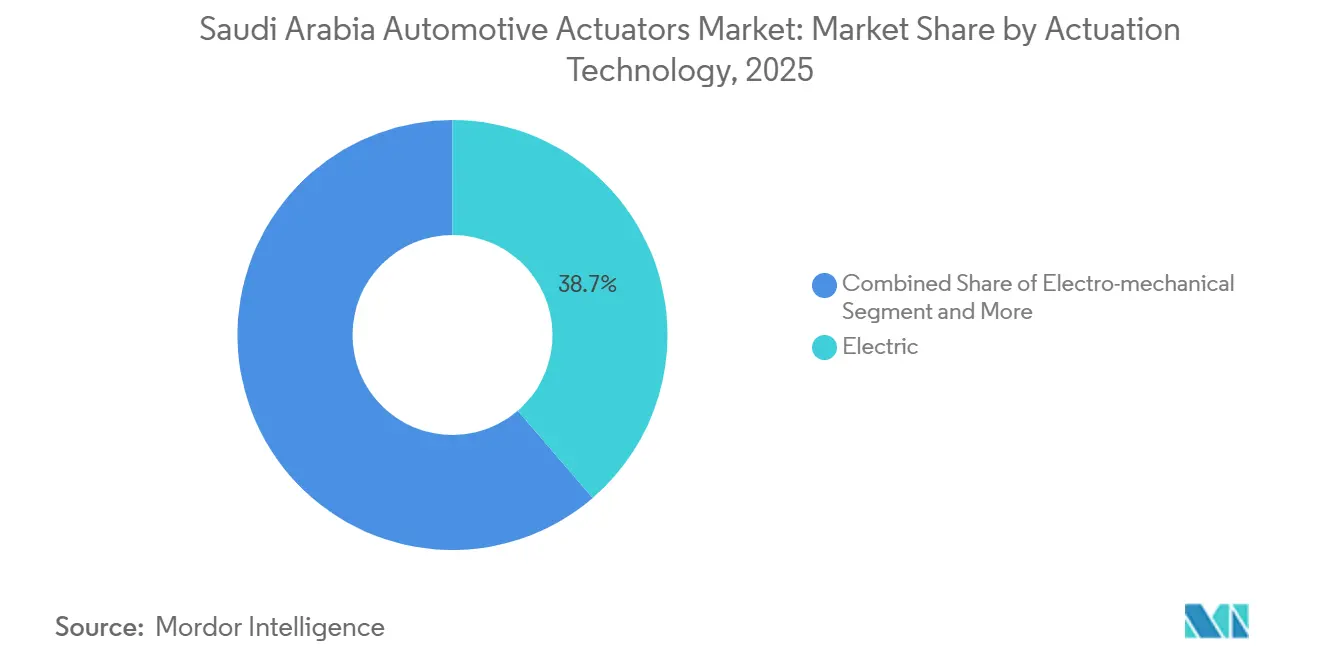

- Por tecnologia de atuação, as soluções elétricas dominaram com 38,67% de participação no mercado de atuadores automotivos da Arábia Saudita em 2025, enquanto os tipos piezoelétricos registraram a CAGR mais rápida de 12,83% até 2031.

- Por tipo de movimento, os atuadores lineares lideraram com uma fatia de 64,92% do tamanho do mercado de atuadores automotivos da Arábia Saudita em 2025; os atuadores rotativos estão projetados para se expandir a uma CAGR de 9,26% até 2031.

- Por aplicação, os dispositivos de acelerador comandaram 22,58% da participação no mercado de atuadores automotivos da Arábia Saudita em 2025, enquanto os atuadores de freio estão definidos para crescer a uma CAGR de 9,94%.

- Por propulsão, os veículos de motor de combustão interna ainda geraram 51,74% do valor de 2025, mas as aplicações de BEV dispararão a uma CAGR de 14,68%.

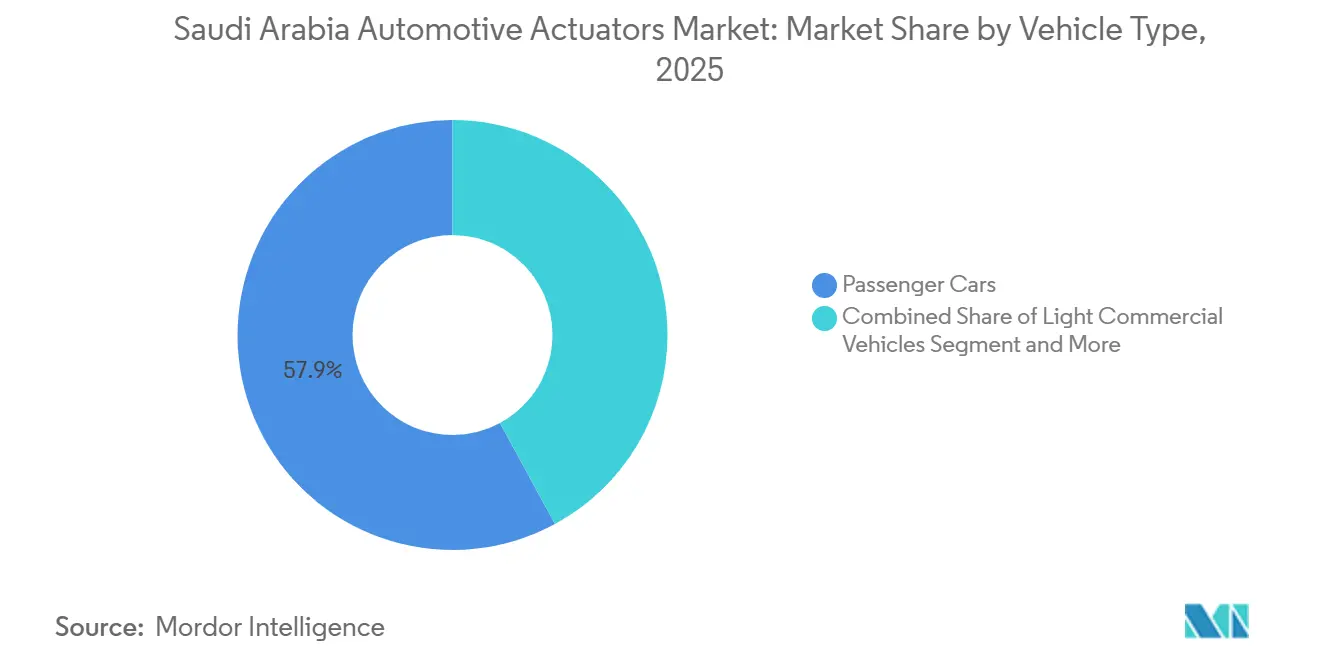

- Por tipo de veículo, os carros de passeio retiveram 57,93% da receita em 2025, ainda assim as frotas comerciais médias e pesadas dispararão à CAGR mais alta de 8,41%.

- Por canal de vendas, os OEMs representaram 86,47% das remessas de 2025, embora as receitas do mercado pós-venda estejam prontas para demonstrar uma CAGR de 11,42% à medida que as inspeções e a adoção do comércio eletrônico impulsionam as substituições.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Atuadores Automotivos da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Recursos Avançados de Segurança | +2.2% | Arábia Saudita, extensão para o CCG | Médio prazo (2-4 anos) |

| Aumento na Eletrificação de Veículos | +2.1% | KAEC, Jeddah, Riyadh | Longo prazo (≥ 4 anos) |

| Metas de Emissão Mais Rígidas | +0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Mandatos de Conteúdo Local de OEMs | +0.8% | Cluster Automotivo Rei Salman | Médio prazo (2-4 anos) |

| Demanda por Retrofit de Gigaprojetos | +0.6% | NEOM, Oxagon, Qiddiya | Longo prazo (≥ 4 anos) |

| Atuadores Definidos por Software Calibrados por OTA Reduzem o Tempo de Inatividade | +0.5% | Segmentos premium de Riyadh e Jeddah | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Recursos Avançados de Segurança e Conforto

Os consumidores sauditas se voltam para a tecnologia de segurança ativa à medida que a taxa de mortalidade nas estradas do país em 2024, de 12,13 por 100.000[1]Harry Stuckler, O Ministério do Interior divulgou o Relatório Anual de Segurança no Trânsito de 2024,

KSA News, ksa.com., permanece uma das mais altas do G20. Os atuadores de freio que suportam a frenagem automática de emergência e o controlo de cruzeiro adaptativo agora aparecem em versões convencionais após a joint venture do PIF com a Hyundai confirmar que o ADAS de Nível 2 será padrão em 50.000 unidades anualmente a partir de 2025. O conforto é igualmente decisivo; 68% das vendas de novos veículos em 2025 foram SUVs de médio porte e sedãs de grande porte, ambos com uma média de 25-30 atuadores por veículo versus 15-18 em hatchbacks compactos. A redundância ISO 26262 ASIL-D aumenta ainda mais a contagem de atuadores ao exigir dispositivos de freio duplos por veículo. Juntos, segurança e conforto estabelecem um piso estrutural sob a demanda de atuadores, mesmo enquanto as vendas gerais de veículos leves crescem apenas 3-4% ao ano.

Aumento na Eletrificação de Veículos e Produção de Veículos Elétricos

A instalação da Lucid na Arábia Saudita, na Cidade Econômica do Rei Abdullah (KAEC), existe e iniciou as operações de montagem de veículos Lucid Air a partir de kits semidesmontados (SKD), mas sua capacidade anual é de cerca de 5.000 unidades por ano na fase inicial[2]A Lucid Group faz história na Arábia Saudita ao inaugurar a primeira instalação de fabricação de automóveis do país,

LUCID, ir.lucidmotors.com.. Com o Fundo de Investimento Público comprometendo-se a comprar 50.000 veículos Lucid em dez anos e a CEER orçando USD 1,3 bilhão para comissionar uma planta de BEV de 150.000 unidades, o mercado de atuadores automotivos da Arábia Saudita verá a intensidade de atuadores atingir o pico entre 2026 e 2028. No entanto, baterias de estado sólido que chegarão após 2028 poderão reduzir os atuadores do circuito de arrefecimento em 25-30% por BEV. As metas de capacidade local de baterias de 15 GWh até 2028 e uma instalação de hidróxido de lítio no valor de USD 800 milhões em Yanbu favorecem a montagem co-localizada de atuadores para garantir a preferência de preço de 10-20% da LCGPA.

Metas de CAFE e Emissões Sauditas Mais Rígidas

A conformidade regulatória sob a SASO 2864:2022 exige que importadores e fabricantes de veículos leves na Arábia Saudita atendam a padrões de economia de combustível progressivamente mais rígidos até 2028[3]Lista de Regulamentos Técnicos do CCG para Veículos Motorizados,

Organização de Padronização do CCG (GSO), gso.org.sa.. As penalidades de SAR 5.000 por quilômetro por litro de défice para OEMs de alto volume incentivam a superespecificação de atuadores, mesmo que a disposição do consumidor para pagar fique aquém. Os testes de emissões em condições reais de condução introduzidos em 2025 sob temperaturas de verão de 45-50 °C já aumentaram os orçamentos de validação da Continental e da ZF em cerca de 12%.

Mandatos de Conteúdo Local de OEMs Impulsionando a Localização de Atuadores

A Autoridade de Conteúdo Local e Contratação Pública tem como objetivo 40% de valor doméstico até 2030 e pondera o fornecimento local em 40% nas avaliações de propostas, pressionando os fornecedores de nível um a abrir plantas regionais ou a arriscarem a saída do mercado. A Bosch respondeu com um centro de competência no Médio Oriente que localiza software e montagem final, enquanto a Denso abastece os módulos da KAEC a partir de sua planta de USD 300 milhões na Tailândia para se qualificar para crédito de conteúdo sem duplicar linhas de bobinagem de motor intensivas em capital. No entanto, apenas três dos vinte fornecedores perfilados tinham comprometido unidades de fabricação no início de 2026, refletindo incerteza sobre se a produção doméstica alcançaria a meta de 300.000 unidades.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo da Lista de Materiais de Atuadores Inteligentes de Próxima Geração | -0.7% | Arábia Saudita | Curto prazo (≤ 2 anos) |

| Problemas de Confiabilidade em Ciclos de Trabalho Extremos no Deserto | -0.5% | Arábia Saudita, EAU, Kuwait | Médio prazo (2-4 anos) |

| Sistemas de Acionamento Elétrico de Estado Sólido Reduzindo as Contagens de Atuadores | -0.4% | Segmento BEV premium | Longo prazo (≥ 4 anos) |

| Volatilidade na Cadeia de Fornecimento de Magnetos de Terras Raras | -0.3% | Arábia Saudita, Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Lista de Materiais de Atuadores Inteligentes de Próxima Geração

Os atuadores inteligentes que integram sensores e controladores têm um prêmio de 30-50%; a linha da Bosch de 2025 tem uma média de EUR 50-150 versus EUR 30-80 para unidades convencionais. Com 62% das vendas de veículos leves de 2025 abaixo de SAR 100.000, os OEMs têm dificuldade em absorver o diferencial de custo. A validação ISO 26262 acrescenta até dois anos, e os mandatos de cibersegurança sob o UNECE R155 exigem inicialização segura e canais OTA criptografados, restringindo o alívio de preços. O controlo integrado de freios da Continental entra em BEVs de luxo com um prêmio de 40%, ilustrando as barreiras de acessibilidade em segmentos de massa.

Problemas de Confiabilidade em Ciclos de Trabalho Extremos no Deserto

As temperaturas ambiente de verão de 45-50 °C elevam os picos sob o capô acima de 120 °C, duplicando as taxas de falha de atuadores em relação a climas temperados. Os ciclos térmicos aceleram a folga nos trens de engrenagens e a entrada de poeira degrada os motores sem escovas; o estudo de campo da ZF em Riyadh em 2025 registou uma taxa de falha de atuadores de HVAC de 22% dentro de 36 meses, o dobro da média global. Medidas de mitigação, como revestimentos conformais e lubrificantes de alta temperatura, acrescentam USD 8-12 por atuador, comprimindo as margens nos modelos de entrada. As garantias alargadas introduzidas pela SASO em 2024 transferem a responsabilidade para montante, pressionando os fornecedores a superespecificar a degradação térmica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Atuação: A Piezoelétrica Ganha com as Necessidades de Precisão

Os sistemas elétricos representaram 38,67% da receita de 2025, à medida que os motores de corrente contínua sem escovas equilibram a densidade de torque com durabilidades de 10.000 horas em funções como bancos, espelhos e sistemas de HVAC. Espera-se que os atuadores de freio hidráulicos mantenham uma participação de um dígito à medida que os layouts de freio por fio proliferam. Ao mesmo tempo, as soluções pneumáticas continuam a persistir em caminhões médios e pesados para modulação de freio de ar preparada para ABS. Os dispositivos piezoelétricos, previstos com uma CAGR de 12,83%, satisfazem o controlo de válvulas em microssegundos em motores de injeção direta de gasolina e circuitos térmicos de baterias de 800 V. O tamanho do mercado de atuadores automotivos da Arábia Saudita para tipos piezoelétricos está projetado para se expandir com uma CAGR de 12,83% até 2031, cimentando seu status apesar da dependência de cerâmicas de titanato de zirconato de chumbo. Os conceitos de ligas com memória de forma permanecem de nicho porque as temperaturas de ativação de 60-90 °C se sobrepõem ao calor sob o capô na Arábia Saudita, exigindo hardware de arrefecimento que compensa as economias de peso.

Os efeitos de segunda ordem incluem a Bosch alocando 8% de seu P&D anual de atuadores de EUR 1,4 bilhão para tecnologias piezoelétricas e de ligas com memória de forma, protegendo os ganhos futuros caso os conjuntos de baterias de estado sólido reduzam a demanda por motores elétricos. Entretanto, fornecedores como a Valeo usam plantas em Marrocos para atuadores de HVAC de 48 V otimizados em custo, reservando as linhas francesas para unidades piezoelétricas de 800 V de alta margem, criando uma cadeia de fornecimento bifurcada pronta para convergir apenas se a adoção de BEV atingir as metas da Visão 2030.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Movimento: A Demanda por Rotativos Cresce em HVAC de Múltiplos Eixos

As unidades lineares mantiveram uma participação de mercado de 64,92% nas remessas de 2025, impulsionadas pela dominância em aplicações de acelerador, freio e banco. No entanto, os atuadores rotativos, projetados para crescer a uma CAGR de 9,26% até 2031, beneficiam-se dos sistemas de HVAC de três zonas que utilizam até oito portas de mistura para gerir o calor do deserto de 45°C. O tamanho do mercado de atuadores automotivos da Arábia Saudita associado a dispositivos rotativos está preparado para superar USD 220 milhões até 2031. A plataforma de atuador universal da ZF funde os estágios linear e rotativo num controlador de motor comum, reduzindo as SKUs em 40% e alinhando-se com o impulso da LCGPA para a montagem regional. A concorrência intensifica-se à medida que a Nidec e a Johnson Electric precificam módulos integrados de motor-sensor 20% mais baratos do que os sensores autónomos da CTS, pressionando os especialistas de nível médio.

No âmbito do HVAC, o sistema da Valeo de 2024 para o Lucid Air aproveita o movimento rotativo para reduzir a energia de arranque a frio em 18%, estendendo diretamente a autonomia do BEV em ciclos urbanos de alta temperatura. A adoção acelera juntamente com as leis de espelhos digitais em todo o CCG, que exigem atuadores de reposicionamento de câmeras em tempo real.

Por Tipo de Aplicação: Os Dispositivos de Freio Aceleram com o Impulso de Segurança

Os atuadores de acelerador retiveram uma participação de mercado de 22,58% em 2025, mas espera-se que declinem à medida que a penetração de BEV aumenta. As unidades de freio estão avançando a uma CAGR de 9,94%, apoiadas pela distribuição eletrônica de freios UNECE R13-H e pelos mandatos de recuperação de energia que exigem redundância. O controlo integrado de freios da Continental acrescenta USD 180 por veículo, mas duplica a vida útil das pastilhas através da otimização do desgaste, ilustrando o cálculo de custo-benefício para plataformas prontas para ADAS. Os atuadores de HVAC e térmicos representam 15% do volume, mas correm o risco de uma queda de 37% por veículo se as baterias de estado sólido removerem o hardware de arrefecimento líquido até 2029.

Os dispositivos de ajuste de banco, estáveis em 12% de participação, enfrentam compressão de preços — os preços médios unitários caíram de SAR 420 para SAR 310 entre 2020 e 2025. Os atuadores de portas, fechamentos e aerodinâmica ativa crescem coletivamente em dígitos médios simples à medida que os SUVs impulsionam a demanda por portas traseiras elétricas e obturadores de grelha, cada um melhorando a economia de combustível em rodovias em 2-3%.

Por Propulsão do Veículo: A Intensidade de BEV Define o Potencial de Crescimento

As plataformas de motor de combustão interna ainda geraram a maior parte das receitas de 2025, com uma participação de mercado de 51,74%; no entanto, o tamanho do mercado de atuadores automotivos da Arábia Saudita vinculado aos BEVs deve disparar a uma CAGR de 14,68%. Cada Lucid Air carrega 38 atuadores, em comparação com 24 num híbrido e 18 num sedã contemporâneo de motor de combustão interna, aumentando assim o valor por unidade. Os híbridos plug-in têm dificuldades com a complexidade de trens de força duplos, enquanto os caminhões a pilhas de combustível permanecem experimentais, apesar da iniciativa de hidrogênio verde de USD 5 bilhões da NEOM.

O fornecimento bifurca-se: a Denso, a Bosch e a Valeo enfatizam pedidos de motor de combustão interna e híbrido de alto volume, enquanto a Continental e a ZF visam atuadores inteligentes de BEV de baixo volume e alta margem. Gerir a paridade de P&D entre ambos os níveis representa um desafio para as metas de EBIT, especialmente para os players de capitalização média.

Por Tipo de Veículo: As Frotas Comerciais Superam o Crescimento de Passageiros

Os carros de passeio detinham 57,93% do volume de negócios de 2025. As frotas comerciais médias e pesadas exibem a maior CAGR de 8,41% à medida que os gigantes do comércio eletrônico Noon e Jarir eletrificam suas vans de última milha para cumprir os mandatos do Riyadh Verde. Cada veículo comercial leve elétrico carrega 22-26 atuadores, incluindo suspensão de nivelamento de carga e fechaduras habilitadas para telemática, em comparação com 15-18 em equivalentes a diesel. Os caminhões médios e pesados ganham participação de mercado através da logística autónoma da NEOM, utilizando atuadores redundantes que cumprem os padrões ISO 26262 ASIL-D.

O chassis modular da ZF de 2026, que partilha 70% de seus componentes entre classes de veículos, apoia a economia de montagem local, crucial para os fornecedores que equilibram pedidos de baixo volume e uso intensivo com os de carros de passeio.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Canal de Vendas: O Mercado Pós-Venda se Expande com os Retrofits

As remessas de OEMs representaram 86,47% das unidades de 2025, enquanto o segmento de mercado pós-venda está pronto para crescer a uma CAGR de 11,42% à medida que a idade média de sete anos dos veículos se alinha com o pico de falha dos atuadores. As inspeções de segurança da Fahes identificam amortecedores de HVAC inoperáveis e unidades de dobragem de espelhos, enquanto a Jarir e a Noon comprimem as diferenças de preços, desviando participação das redes de concessionários. A rastreabilidade por código QR da SASO de 2026 combate uma participação de 12-15% de falsificações, mas aumenta os custos de conformidade que os pequenos distribuidores têm dificuldade em cumprir.

Os retrofits vinculados a gigaprojetos criam um subsegmento lucrativo: o kit de HVAC de oito atuadores da Valeo permite que os autocarros a diesel sejam modernizados para cumprir as zonas de baixas emissões a um terço do custo OEM, destacando a arbitragem de preço-valor nas conversões de frota.

Análise Geográfica

Riyadh, Makkah e a Província Oriental concentraram 74% da demanda de 2025, mapeando os nós populacionais do Reino e os centros de montagem na KAEC e em Jeddah. Apenas Riyadh tem como meta 30% de penetração de veículos elétricos até 2030 sob o plano Riyadh Verde, estimulando pedidos de atuadores de freio por fio e de gestão térmica para frotas de última milha. A frota de petróleo da Província Oriental — 12.000 veículos — exige dispositivos com classificação IP68 capazes de operação sob o capô a 120 °C; a Saudi Aramco licitou 2.400 SUVs elétricos em 2024 com tais especificações.

A NEOM contribui com menos de 2% das vendas atuais, mas define a direção estratégica. Seu mandato de mobilidade 100% elétrica e autónoma em A LINHA precisará de até 2 milhões de atuadores até 2030, muitos com níveis de integridade de segurança que excedem as normas atuais de carros de passeio. A zona industrial isenta de impostos de Oxagon, precificada em SAR 10 por metro quadrado, atrai a Valeo e a Schaeffler para contemplar a montagem regional, mas os compromissos de capital dependem de a Hyundai e a CEER cumprirem as promessas de volume. A geografia, portanto, divide-se em metrópoles maduras com ecossistemas de mercado pós-venda estabelecidos e gigaprojetos que oferecem potencial de campo verde, mas com risco de cronograma.

A padronização sob o guarda-chuva do CCG alinha as regras locais com a UNECE, reduzindo os obstáculos técnicos para os participantes turcos e indianos. A Mako Elektrik e a Minda Corporation abriram escritórios de vendas na Arábia Saudita em 2025, trazendo concorrência de preços que ameaça as margens dos titulares.

Panorama regulatório

A Arábia Saudita regula os atuadores automotivos principalmente por meio da estrutura da Saudi Standards, Metrology and Quality Organization (SASO) para veículos e peças de reposição, com requisitos de avaliação de conformidade, rotulagem e embalagem aplicáveis tanto a componentes importados quanto fabricados localmente. Dentro do escopo do relatório, a pressão de conformidade é reforçada pelos requisitos sauditas de economia de combustível e emissões referenciados no estudo (SASO 2864:2022, para requisitos de economia de combustível de veículos leves progressivamente mais rígidos até 2028), e pela mudança do lado do mercado em direção à rastreabilidade no ecossistema de peças, incluindo o requisito de rastreabilidade por código QR da SASO mencionado no relatório, com vigência a partir de janeiro de 2026, o que aumenta as necessidades de conformidade e documentação para o fornecimento legítimo de atuadores de reposição.

A política industrial também molda o ambiente operacional por meio de regras de localização e aquisição. A Visão 2030 e o National Industrial Development and Logistics Program (NIDLP) estabelecem a estrutura nacional para a construção de uma cadeia de suprimentos automotiva doméstica, enquanto a Local Content and Government Procurement Authority (LCGPA) estabelece como meta 40% de valor doméstico até 2030, e a ponderação de conteúdo local em aquisições governamentais vinculadas influencia onde os fornecedores de nível intermediário instalam as atividades de montagem, calibração e teste final para módulos de atuadores usados por montadoras e frotas.

Análise da cadeia de valor

A cadeia de valor de atuadores automotivos da Arábia Saudita é fortemente dependente de importações nos insumos a montante (motores, sensores, ímãs, eletrônicos e plásticos de precisão), seguida pela montagem de módulos e calibração realizadas por fornecedores de nível intermediário, e depois pela integração nas fábricas de montagem das montadoras e distribuição por meio de canais de concessionárias e do mercado de reposição independente. O agrupamento industrial dentro do país tornou-se um traço definidor da localização a jusante, centrado na King Abdullah Economic City (KAEC) e no King Salman Automotive Cluster. Esses polos ancoram a atividade das montadoras e oferecem aos fabricantes de peças caminhos para colocalizar as capacidades de kitting, montagem final e validação mais próximas da produção de veículos e dos grandes compradores de frota.

Em 2026, a expansão do ecossistema na KAEC acelerou por meio das atividades do MASARAT Mobility Park e do TASARU Supplier Hub, que trazem fornecedores de nível intermediário para uma infraestrutura compartilhada em vez de instalações greenfield isoladas. Isso inclui acordos de arrendamento para desenvolvimento visando hospedar fornecedores globais de nível intermediário, um compromisso de instalação de fabricação por parte da FPI Gulf para processos avançados de peças automotivas (por exemplo, moldagem por injeção de plástico e pintura), e parcerias do TASARU Supplier Hub com a Lear Corporation, Shin Young, JVIS, BENTELER e Guangxi Fangxin Automobile Technology Co., Ltd. Esses movimentos reduzem os prazos locais de entrega para subconjuntos adjacentes a atuadores (carcaças, suportes, acabamentos e ferragens de carroceria) e fortalecem a camada logística doméstica que sustenta os envios destinados às montadoras e o crescente canal de mercado de reposição via comércio eletrônico.

Panorama Competitivo

Os maiores fornecedores, Bosch, Denso, Continental e ZF, detinham uma participação significativa do valor das remessas de 2025. Os mandatos de localização, no entanto, impulsionam a fragmentação à medida que montadores regionais emergem. O centro de competência leve em ativos da Bosch concentra-se na calibração e na montagem final; a Denso envia subconjuntos da Tailândia para a KAEC; a Continental abriu um hub de serviços em Dubai para apoiar as atualizações OTA na região. O espaço em branco reside nos atuadores de retrofit para 12 milhões de veículos nas estradas sauditas, nos dispositivos com classificação IP69K para as frotas autónomas da NEOM e nos módulos de injeção de combustível piezoelétricos não atendidos pelos fornecedores centrados em motores elétricos.

A tecnologia diferencia os vencedores. A patente de 2024 da Continental para atuadores de freio por fio com deteção de desgaste duplica os intervalos de serviço, deslocando a receita para garantias de tempo de atividade. A ZF destinou USD 14 bilhões até 2028 para a inteligência de atuadores, incorporando a previsão de falhas por aprendizado de máquina no hardware. No entanto, a conformidade com a cibersegurança sob o UNECE R155 acrescenta USD 12-18 por atuador inteligente — uma despesa que empresas menores como a CTS e a Sensata têm dificuldade em absorver, ameaçando a consolidação por meio da pressão dos custos regulatórios.

O requisito de rastreabilidade por código QR da SASO a partir de janeiro de 2026 favorece ainda mais os grandes players que podem amortizar os custos de rotulagem e base de dados. No entanto, os disruptores chineses Inovance e Leadrive capturaram 8% do mercado pós-venda de veículos comerciais leves de 2025 ao precificar 25-30% abaixo dos titulares — evidência de que a liderança em custos ainda pode conquistar participação apesar dos ventos contrários regulatórios.

Líderes do Setor de Atuadores Automotivos da Arábia Saudita

Robert Bosch GmbH

Denso Corporation

Nidec Corporation

Aptiv

Mitsubishi Electric Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de localização e a expansão do cluster da KAEC criam espaço em branco para fornecedores de atuadores que podem migrar da distribuição puramente por importação para a montagem, calibração e teste locais, alinhados às preferências de aquisição sauditas e aos requisitos de rastreabilidade. Uma oportunidade de curto prazo está concentrada em sistemas de carroceria e conforto com uso intensivo de atuadores que estão sendo localizados na cadeia de suprimentos doméstica, incluindo componentes de HVAC, reguladores de vidro e dobradiças de portas. Nessas áreas, a fabricação e a montagem de subconjuntos locais podem ser integradas com módulos de atuadores para aumentar o conteúdo local e reduzir os ciclos de reposição para a demanda de montadoras e frotas.

As evidências de mobilização da cadeia de suprimentos são visíveis nas iniciativas de 2026 em torno da KAEC. O TASARU Supplier Hub anunciou acordos com cinco fornecedores globais de nível intermediário para localizar a produção no MASARAT Mobility Park, e a FPI Gulf assinou um arrendamento de desenvolvimento para uma instalação avançada de peças automotivas com capacidades como moldagem por injeção de plástico e pintura. Juntas, essas medidas apoiam a disponibilidade local de componentes e conjuntos adjacentes a atuadores. Separadamente, a CEER divulgou 16 acordos comerciais avaliados em mais de SAR 3,7 bilhões para construir sua cadeia de suprimentos doméstica, incluindo etapas de localização para componentes de HVAC, reguladores de vidro e dobradiças de portas. Isso amplia o ecossistema endereçável para fornecedores de módulos de atuadores e seus parceiros de níveis inferiores que atendem à expansão de montadoras baseadas na Arábia Saudita e ao canal de reposição do mercado de reposição.

Desenvolvimentos recentes do setor

- Abril de 2026: a CEER anunciou um pacote de 16 acordos comerciais para construir sua cadeia de suprimentos doméstica, incluindo atividades de localização vinculadas a componentes de HVAC, reguladores de vidro e dobradiças de portas. A ênfase na localização de componentes de carroceria e conforto de alto volume de produção amplia a demanda por módulos de atuadores e subconjuntos adjacentes a atuadores no Reino, à medida que os fornecedores alinham projetos, ferramental e sistemas de qualidade aos requisitos de fornecimento das montadoras.

- Dezembro de 2025: a Arábia Saudita assinou um memorando de entendimento com a Stellantis e a Petromin Corporation para estudar a viabilidade de estabelecer uma fábrica completa de veículos no Reino. Essa colaboração aponta para um foco renovado na integração doméstica de componentes mecatrônicos e capacidades de montagem para sistemas com uso intensivo de atuadores.

- Janeiro de 2024: a Robert Bosch GmbH inaugurou sua nova sede regional em Riade. A presença ampliada no país apoia um engenharia mais próxima ao cliente, gestão de conformidade e coordenação do mercado de reposição, o que é relevante à medida que os programas sauditas tornam mais rígidos os requisitos relacionados a conteúdo local e rastreabilidade de peças.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange o valor dos atuadores automotivos vendidos para uso em veículos na Arábia Saudita, em todos os principais sistemas de veículos que convertem entrada elétrica, hidráulica ou pneumática em movimento controlado.

Exclusões de escopo: excluímos atuadores usados em equipamentos não automotivos (como maquinário industrial e automação predial) e não contabilizamos mão de obra de reparo autônoma como valor de mercado.

Visão geral da segmentação

- Por Tecnologia de Atuação

- Elétrico

- Eletromecânico

- Piezoelétrico

- Outros

- Por Tipo de Movimento

- Linear

- Rotativo

- Por Tipo de Aplicação

- Acelerador

- Freio

- Transmissão/Trem de Força

- Ajuste de Banco

- Porta/Fechamento

- HVAC e Térmico

- Suspensão e Chassis

- Espelho e Iluminação

- Por Propulsão do Veículo

- Motor de Combustão Interna (MCI)

- Híbrido Elétrico (HEV)

- Elétrico a Bateria (BEV)

- Híbrido Plug-in (PHEV)

- Elétrico a Pilhas de Combustível (FCEV)

- Por Tipo de Veículo

- Carros de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Fora de Estrada e Uso Especial

- Por Canal de Vendas

- OEM

- Mercado Pós-Venda

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma visão clara do conjunto de demanda por veículos na Arábia Saudita, seguida pelo mapeamento das aplicações de atuadores que normalmente escalam com esse conjunto. Utilizamos estatísticas públicas e divulgações oficiais para ancorar os fundamentos, incluindo registros de veículos, tendências de importação e atividade de fabricação ou montagem.

Normalmente recorremos a fontes como a Saudi General Authority for Statistics, estatísticas de comércio da Saudi Customs, indicadores macroeconômicos do SAMA, normas e comunicados regulatórios sauditas relevantes (por exemplo, SASO), e artigos técnicos de revistas de engenharia revisadas por pares. Para complementar o panorama, também utilizamos relatórios anuais de empresas, apresentações a investidores, cobertura jornalística confiável e uma assinatura paga para dados financeiros e ações corporativas de empresas. Quando ajuda a validar a movimentação de peças, adicionamos um banco de dados pago de embarques de importação-exportação em nível de remessa. Essas fontes são apenas ilustrativas, e durante a coleta de dados, validação e esclarecimento, também verificamos muitas outras referências públicas e pagas.

Entrevistas primárias e pesquisas

Chamadas e pesquisas primárias ajudam a testar como a demanda por atuadores está se comportando entre veículos de passageiros e comerciais, e como o fornecimento difere entre os canais de equipamento original (OEM) e de reposição. Conversamos com fornecedores de componentes, distribuidores, participantes da rede de serviços e especialistas técnicos em todo o Reino. Com base no que os entrevistados relatam, ajustamos as premissas secundárias sobre mix, precificação e adoção para refletir melhor o mercado no terreno.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 18% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 24% | |

| Participantes menores: 22% | Gerentes: 58% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma reconstrução de demanda top-down que começa com a frota de veículos da Arábia Saudita, as adições de veículos novos e o ciclo de reposição relacionado. Em seguida, convertemos esse conjunto de demanda em demanda por atuadores usando taxas de adoção e penetração em nível de aplicação. Uma vez estabelecida a demanda em unidades, o valor é estimado usando faixas de preço representativas para as principais famílias de atuadores, seguidas por ajustes para o mix de canais de venda e as margens de distribuição local.

Para manter os totais realistas, realizamos verificações seletivas bottom-up. Por exemplo, amostramos a precificação de atuadores a partir de cotações de distribuidores, validamos tendências de unidades por meio de padrões de importação para categorias de peças relevantes, e realizamos uma consolidação de fornecedores para um conjunto limitado de aplicações de atuadores comumente usadas. As principais entradas do modelo incluem vendas e registros de veículos novos, o perfil de idade da frota de veículos, a intensidade de serviços e reparos, a mudança de mix em direção a veículos com mais recursos de conforto e segurança, e a movimentação do preço médio de venda vinculada ao conteúdo de materiais e eletrônicos. A previsão utiliza análise de cenários, com casos base, alto e baixo vinculados às expectativas de vendas de veículos, ao comportamento de reposição e à progressão de preços, validados por meio de feedback de especialistas. Se faltarem evidências bottom-up para uma aplicação de nicho, preenchemos as lacunas usando proporções de aplicações comparáveis e, em seguida, revalidamos se o gasto implícito em atuadores por veículo permanece dentro de uma faixa razoável.

Validação de dados e ciclo de atualização

A validação é feita em camadas. Começamos comparando os totais de mercado com sinais independentes, como mudanças na população de veículos, direção do comércio de peças e o gasto implícito em atuadores por veículo. Se surgir um valor discrepante, rastreamos o problema até o fator subjacente (adoção, penetração ou preço) e revisamos a premissa antes de aceitar o número.

Uma segunda revisão por analista testa a lógica sob estresse e verifica se a narrativa corresponde aos números. Depois disso, acionamos recontatos direcionados quando uma variável-chave se altera ou quando o feedback é inconsistente. O relatório é atualizado anualmente, e também monitoramos eventos materiais para ajustes intermediários. Antes da entrega, realizamos uma revisão final para garantir que os clientes recebam uma visão atualizada com definições consistentes e as entradas mais recentes disponíveis.

Tamanho do mercado de atuadores automotivos da Arábia Saudita da Mordor Intelligence comparado a outras estimativas publicadas

É normal observar valores de mercado diferentes para o mesmo tema, mesmo quando o país e o rótulo do produto parecem idênticos. A diferença geralmente decorre de como cada editora define o ano, o escopo de atuadores incluído e como a precificação e as margens de canal são tratadas.

Verificações de tendências de importação para categorias relevantes de autopeças, além de um teste de sanidade de gasto por veículo vinculado a registros e movimentação da frota, ajudam a manter a estimativa de 2026 da Mordor Intelligence alinhada a um conjunto de demanda realista, em vez de uma premissa agressiva de conteúdo de recursos. As diferenças também podem vir do uso de uma janela de previsão mais curta com uma narrativa forte de veículos elétricos, da inclusão de módulos mecatrônicos adjacentes que contêm atuadores, ou de um tratamento pouco claro de tempo de moeda e inflação.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 509,66 milhões de USD (2026) | |

| Consultoria Global A | 231,31 milhões de USD (2025) | Usa um ano-base anterior e uma janela de previsão diferente, e parece aplicar um escopo de atuadores mais restrito e/ou faixas de preço mais baixas, o que reduz o gasto implícito em atuadores por veículo. |

| Editora do Setor B | 216,00 milhões de USD (2024) | Ancora a avaliação em 2024 e mistura enquadramentos de receita e volume, com clareza limitada sobre o tratamento das margens de canal e sobre quais aplicações de atuadores são contabilizadas dentro versus em módulos adjacentes. |

No geral, a variação é explicada primeiro por escolhas de temporalidade e escopo, e depois por como a progressão de preços e as margens de canal são aplicadas. Ao manter o conjunto de demanda rastreável a sinais de atividade de veículos e, em seguida, verificar cruzadamente o valor por meio de verificações práticas de preço e mix, o total de mercado pode ser reproduzido e debatido em etapas claras.

Principais Questões Respondidas no Relatório

A que velocidade está a crescer a demanda por atuadores em veículos sauditas?

O mercado de atuadores automotivos da Arábia Saudita tem uma previsão de CAGR de 6,18% de 2026 a 2031, superando as vendas gerais de veículos devido à eletrificação e à adoção de ADAS.

Qual tipo de atuador se expandirá mais rapidamente?

Os dispositivos piezoelétricos estão definidos para uma CAGR de 12,83% até 2031, à medida que as plataformas de injeção direta de gasolina e de baterias de 800 V exigem controlo de válvulas em microssegundos.

Quantos atuadores utiliza um BEV típico no Reino?

Um Lucid Air montado na KAEC integra cerca de 38 atuadores, aproximadamente 30-40% mais do que um sedã de motor de combustão interna comparável.

O que impulsiona o crescimento do mercado pós-venda de atuadores?

As inspeções obrigatórias, uma idade média de sete anos dos veículos e a transparência de preços no comércio eletrônico elevam as vendas do mercado pós-venda a uma CAGR de 11,42% até 2031.

Como as regras de conteúdo local afetam os fornecedores?

A meta de 40% de valor doméstico da LCGPA obriga os fornecedores de nível um a estabelecer montagem regional ou a arriscar penalidades, fragmentando as cadeias de fornecimento e deslocando parte da produção para a KAEC e Oxagon.

Página atualizada pela última vez em: