Tendencias del Mercado de Seguros de vida y anualidades en Papua Nueva Guinea Industria

Las reformas regulatorias favorables están impulsando el mercado

El regulador de los seguros de vida es el Banco de Papua Nueva Guinea (Banco Central), que administra la Ley de Seguros de Vida de 2000 y expide licencias a compañías y corredores de seguros de vida. En cuanto a la protección del asegurado, los asegurados de seguros de vida también se benefician del fondo legal relacionado con el negocio de seguros de vida. El fondo da prioridad a los intereses de los asegurados y tiene restricciones sobre sus responsabilidades y gastos. No hay restricciones sobre las actividades que una aseguradora puede subcontratar ni tampoco se requiere aprobación regulatoria para la subcontratación. Sin embargo, se requieren acuerdos formales con agentes y pueden ser supervisados por el Comisionado de Seguros. La responsabilidad del servicio subcontratado recae en la aseguradora

El sector es abierto y da la bienvenida a la inversión extranjera, y no existen restricciones específicas a la inversión extranjera. Sin embargo, se deben tomar ciertas medidas para las empresas que deseen operar localmente. Deben estar constituidas en el país (aunque algunas aseguradoras extranjeras tienen derechos adquiridos para operar como sucursales) y todas las entidades relacionadas con seguros requieren autorización para operar. Esto incluye no sólo a las compañías de seguros sino también a los agentes de seguros, corredores y peritos de siniestros

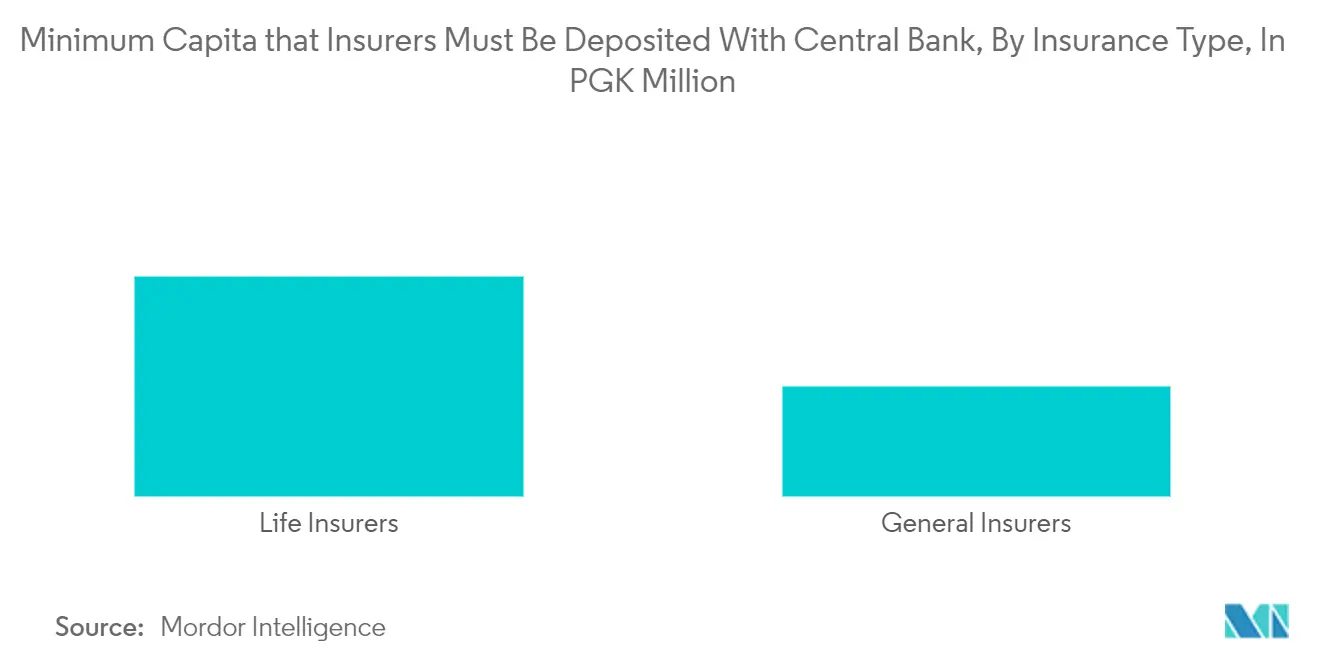

Cuando un inversor compra más del 15% de una aseguradora de vida, debe contar con la aprobación del banco central como controlador de accionistas. Los requisitos estándar de idoneidad también se encuentran en las leyes pertinentes y deben cumplirse. Sin embargo, el sector no está cerrado y los requisitos de capital básico son relativamente bajos. El capital mínimo para los aseguradores generales es de PGK 2 millones (USD 683.000), mientras que para los seguros de vida es de PGK 4 millones (USD 1,4 millones)

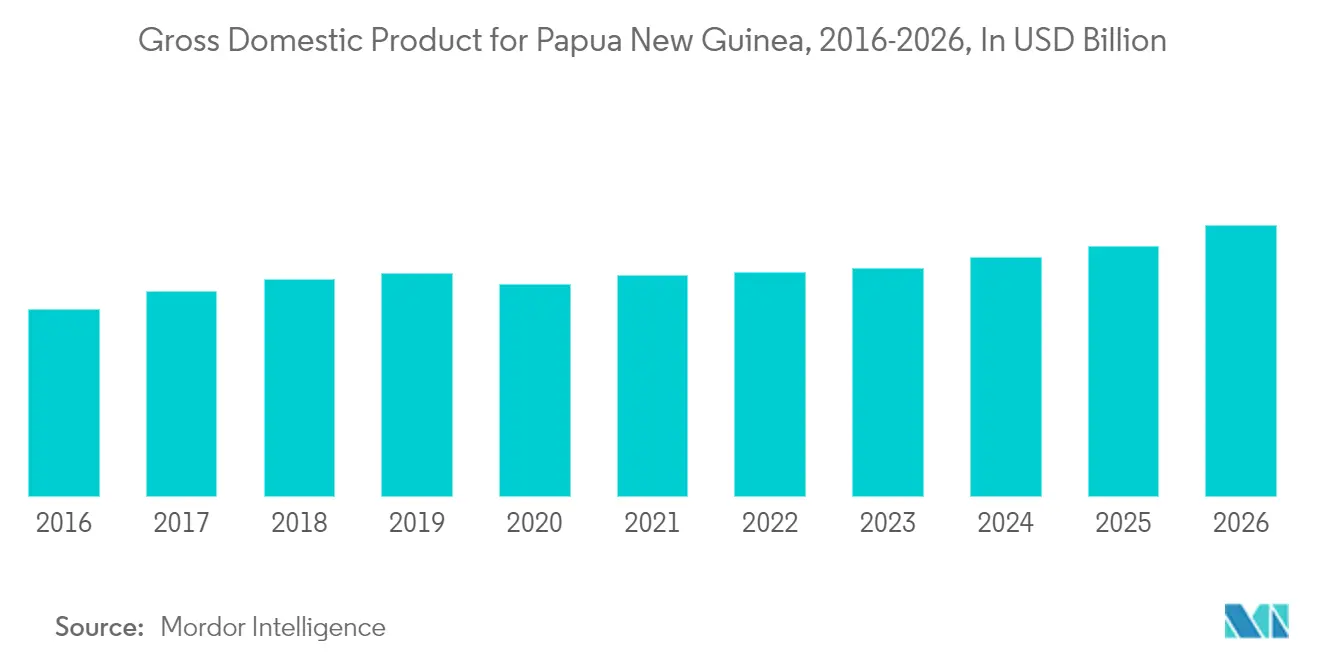

Un aumento del Producto Interior Bruto está impulsando el mercado

Con una baja tasa de penetración, inferior al 2%, el sector de seguros de Papua Nueva Guinea tiene un importante potencial de crecimiento. Se espera que la economía se beneficie de una serie de nuevos proyectos extractivos y esto, junto con una mayor conciencia sobre los beneficios de la cobertura de seguros, aumentará la demanda. Sin embargo, será necesario abordar algunos desafíos notables para garantizar la expansión a largo plazo de la industria

Si bien en los últimos años se han realizado esfuerzos para modernizar el sector, la legislación que lo rige no está totalmente alineada con las mejores prácticas internacionales y persiste la incertidumbre con respecto a la división de responsabilidades entre las diferentes autoridades reguladoras. A pesar de una serie de desafíos, se están realizando esfuerzos para ampliar la cobertura en PNG a hogares de bajos ingresos, siendo los microseguros un factor clave de penetración. Si bien la mayoría de los hogares carecen de ingresos y conocimientos financieros suficientes para aprovechar la cobertura de seguro, la promesa de una economía madura es un buen augurio para el sector en el largo plazo

Como ocurre con los servicios financieros en general, el desempeño del sector ha fluctuado en consonancia con los ciclos económicos. Según el primer volumen del presupuesto nacional de 2019, la actividad del sector de servicios financieros y seguros se expandirá un 2,6% en 2019 en comparación con un crecimiento real negativo del 2,3% en 2017. Impulsada por la demanda de nuevos proyectos extractivos, la actividad financiera y de seguros está aumentando. Se espera que contribuya con alrededor de PGK 1.480 millones (USD 449 millones) al PIB real en 2019, en comparación con PGK 1.440 millones (USD 437 millones) en 2018