Tendencias del Mercado de Construcción en América del Norte Industria

El segmento de construcción residencial tiene la mayor participación en el mercado

- La construcción residencial, que ya se está tambaleando por el aumento de las tasas hipotecarias, seguirá contrayéndose y se le unirá la construcción no residencial a medida que el sector comercial se contraiga. Los fondos proporcionados a la industria de la construcción a través de la Ley de Empleo e Inversión en Infraestructura (IIJA), la Ley CHIPS y Ciencia y la Ley de Reducción de la Inflación (IRA) contrarrestarán la crisis, permitiendo que la [industria] de la construcción se mantenga a flote.

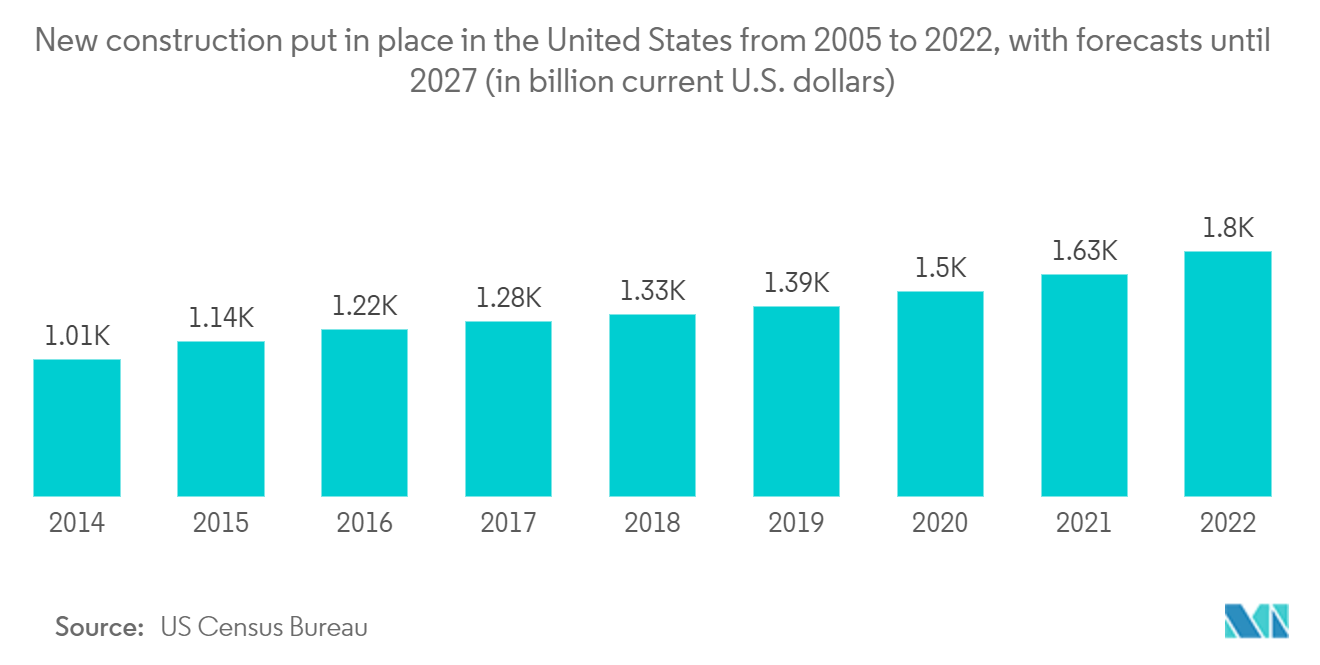

- Durante la Gran Recesión, no había lugar para encontrar consuelo en la actividad de la construcción; 2023 será bastante diferente. El aumento de los tipos de interés frenó lo que era un mercado inmobiliario sólido a principios de 2022. Cierto crecimiento, pero mucho más lento.' Si se desglosa por trimestres, se espera que haya un pequeño efecto negativo en el primer semestre de 2023, pero que se recupere el crecimiento en el segundo semestre de 2023.

- Los salarios deberían seguir aumentando en 2023-2024, y el mercado laboral seguirá siendo ajustado (la economía mostró pleno empleo en 2022). Ésa es una razón por la que la Reserva Federal tiene posibilidades de transitar este estrecho camino de desaceleración sin una recesión.

- El mercado inmobiliario estadounidense ha sido el más afectado por los aumentos de las tasas de interés en medio de los esfuerzos de la Reserva Federal (Fed) por controlar la inflación. La Reserva Federal anunció su noveno aumento consecutivo de las tasas de interés de 25 puntos básicos en marzo de 2023. Con esta medida, aumentó la tasa de los fondos federales de casi el 0% en marzo de 2022 a un rango de 4,75-5%. Es probable que la Reserva Federal aumente aún más las tasas en 25 puntos básicos a principios de mayo de 2023, ya que el mercado laboral sigue siendo ajustado y la inflación aún se encuentra en niveles más altos a pesar de haber disminuido en los últimos meses.

- Teniendo en cuenta el aumento de las tasas hipotecarias, los altos costos de construcción, las interrupciones de la cadena de suministro, la escasez de mano de obra y la caída de los permisos para nuevas unidades de vivienda de propiedad privada, los expertos del mercado esperan que el sector de la construcción residencial de EE. UU. se mantenga débil en 2023. Como reflejo de la debilidad actual del sector inmobiliario En el sector, los inicios de construcción de viviendas cayeron drásticamente en los primeros tres meses de 2023.

- Según la Oficina del Censo de EE.UU., el número total de nuevas unidades de vivienda de propiedad privada cuya construcción comenzó en el país (medido en términos no ajustados) se desplomó un 17,9% interanual en el primer trimestre (Q1) de este año, frente a 389.700 unidades en primer trimestre de 2022 a 319.800 unidades en el primer trimestre de 2023. Esta debilidad se atribuye a una caída en los inicios de construcción de viviendas de una unidad (-28,6% interanual) y de viviendas de dos a cuatro unidades (-31,8%); por el contrario, la construcción de viviendas iniciada en casas de cinco o más unidades aumentó un 6,4% interanual en el primer trimestre de 2023.

Descargar muestra

Estados Unidos tiene el crecimiento futuro del mercado en el próximo año.

- Se prevé que la producción de la construcción en Estados Unidos se contraiga un 5% en 2023, debido principalmente a una caída en la construcción residencial. El aumento de las tasas de interés genera mayores costos de financiación de proyectos, mientras que la inflación ha aumentado los costos de los materiales de construcción. La oferta de trabajadores calificados y las interrupciones en la cadena de suministro han provocado plazos de entrega más prolongados y retrasos en los proyectos. La falta de mano de obra calificada y el envejecimiento de la fuerza laboral podrían reducir la producción potencial de la construcción en el futuro.

- Se espera que el segmento de construcción residencial experimente la mayor contracción porque el agresivo ajuste monetario está generando tasas hipotecarias más altas y la alta inflación pesa sobre la asequibilidad de la propiedad de vivienda. Sin embargo, la construcción no residencial sigue siendo más resistente gracias al estímulo gubernamental. La Ley de Empleo e Inversión en Infraestructura proporcionará un estímulo para la construcción este año, apuntando a inversiones integrales en infraestructura antigua (incluidas carreteras, autopistas, puentes, ferrocarriles y desarrollo de banda ancha).

- Las actividades de construcción en el sector residencial de EE. UU. comenzaron con una nota más débil en 2023, con el valor total de la construcción implementada (medido en términos nominales desestacionalizados) cayendo un 4,1% interanual (YoY) en los primeros dos meses de 2023. Debido a la desaceleración económica, la debilitada demanda en la construcción residencial y la creciente presión sobre los márgenes, se espera que tanto los retrasos en los pagos como las insolvencias aumenten en 2023. Con altas tasas de interés y una desaceleración de la actividad, las empresas con liquidez limitada y /o niveles elevados de deuda enfrentarán dificultades para cumplir con sus obligaciones.

- Dada la situación de gestión crediticia y el desempeño comercial más moderados de la industria de la construcción, las perspectivas del sector se han rebajado de Buena a Regular. Las unidades de vivienda de propiedad privada autorizadas mediante permisos de construcción en abril de 2023 tenían una tasa anual ajustada estacionalmente de 1.416.000. Esto es un 1,5 por ciento por debajo de la tasa revisada de marzo de 1.437.000 y un 21,1 por ciento por debajo de la tasa de abril de 2022 de 1.795.000.

- Las autorizaciones unifamiliares en abril fueron de 855.000; esto es un 3,1 por ciento más que la cifra revisada de marzo de 829.000. Las autorizaciones de unidades en edificios de cinco unidades o más alcanzaron una tasa de 502.000 en abril de 2023. Las iniciaciones de viviendas de propiedad privada en abril tuvieron una tasa anual ajustada estacionalmente de 1.401.000. Esto es un 2,2 por ciento (±11,9 por ciento)* por encima de la estimación revisada de marzo de 1.371.000, pero es un 22,3 por ciento (±8,7 por ciento) por debajo de la tasa de abril de 2022 de 1.803.000.

- Los inicios de viviendas unifamiliares en abril de 2023 fueron a un ritmo de 846.000; esto es un 1,6% (±12,3%) por encima de la cifra revisada de marzo de 2023 de 833.000. La tasa de abril para unidades en edificios con cinco unidades o más fue de 542.000. Las terminaciones de viviendas de propiedad privada en abril tuvieron una tasa anual ajustada estacionalmente de 1.375.000. Esto es un 10,4% (±9,9%) por debajo de la estimación revisada de marzo de 1.534.000, pero un 1,0% (±16,4%) por encima de la tasa de abril de 2022 de 1.361.000. Las terminaciones de viviendas unifamiliares en abril fueron a un ritmo de 971.000; esto es un 6,5% (±11,0%) por debajo de la tasa revisada de marzo de 1.039.000. La tasa de abril para unidades en edificios con cinco unidades o más fue de 400.000.

Descargar muestra