Tamaño y participación del mercado de cafeterías y bares de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

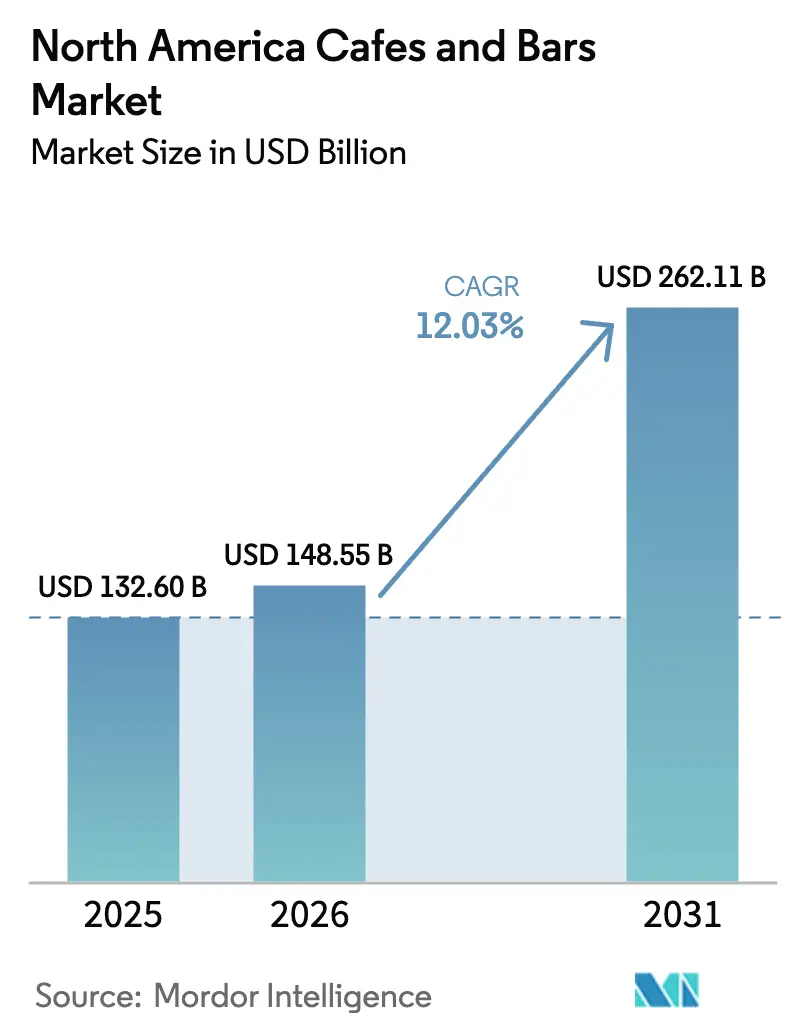

| Tamaño del mercado en el año base (2025) | 132.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 148.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 262.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.03% CAGR |

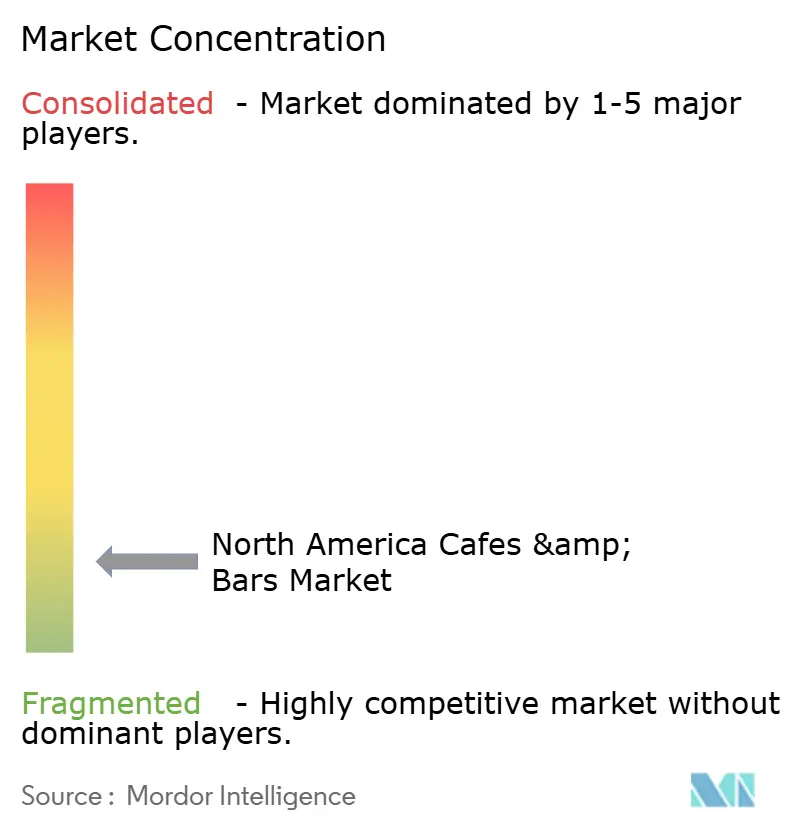

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cafeterías y bares de América del Norte por Mordor Intelligence

El tamaño del mercado de cafeterías y bares de América del Norte fue valorado en USD 132,60 mil millones en 2025 y se estima que crecerá desde USD 148,55 mil millones en 2026 hasta alcanzar USD 262,11 mil millones en 2031, a una CAGR del 12,03% durante el período de pronóstico (2026-2031). Impulsado por los cambiantes estilos de vida de los consumidores y una floreciente cultura del café, el mercado de cafeterías y bares de América del Norte está experimentando un sólido crecimiento. Los consumidores millennials y de la Generación Z se inclinan hacia experiencias únicas y opciones de alimentos y bebidas de alta calidad y personalizables. Ahora prefieren el café de especialidad, las cervezas artesanales y los cócteles innovadores, alejándose de las ofertas tradicionales. Tras la pandemia, ha habido un notable resurgimiento de las reuniones sociales, consolidando las cafeterías y los bares como centros sociales fundamentales. La tecnología desempeña un papel significativo en esta evolución, con pedidos digitales, programas de fidelización y aplicaciones móviles que mejoran tanto la comodidad como el compromiso del cliente. Apoyando este impulso, el gobierno y las asociaciones de la industria, como la Asociación Nacional del Café en los Estados Unidos, destacan la fortaleza del mercado, señalando que el 67% de los adultos consume café diariamente. Las innovaciones de productos también están dando forma al panorama, con la introducción de bebidas no alcohólicas "mejores para usted" (BFY) que satisfacen a los consumidores preocupados por la salud, y un aumento en las opciones de base vegetal, incluidas leches alternativas y platos veganos, en los menús de las principales cadenas. Añadiendo dinamismo al mercado, actores internacionales como Camel Coffee de Corea del Sur, que inauguró su primer establecimiento en Estados Unidos en abril de 2024, están dejando su huella.

Principales conclusiones del informe

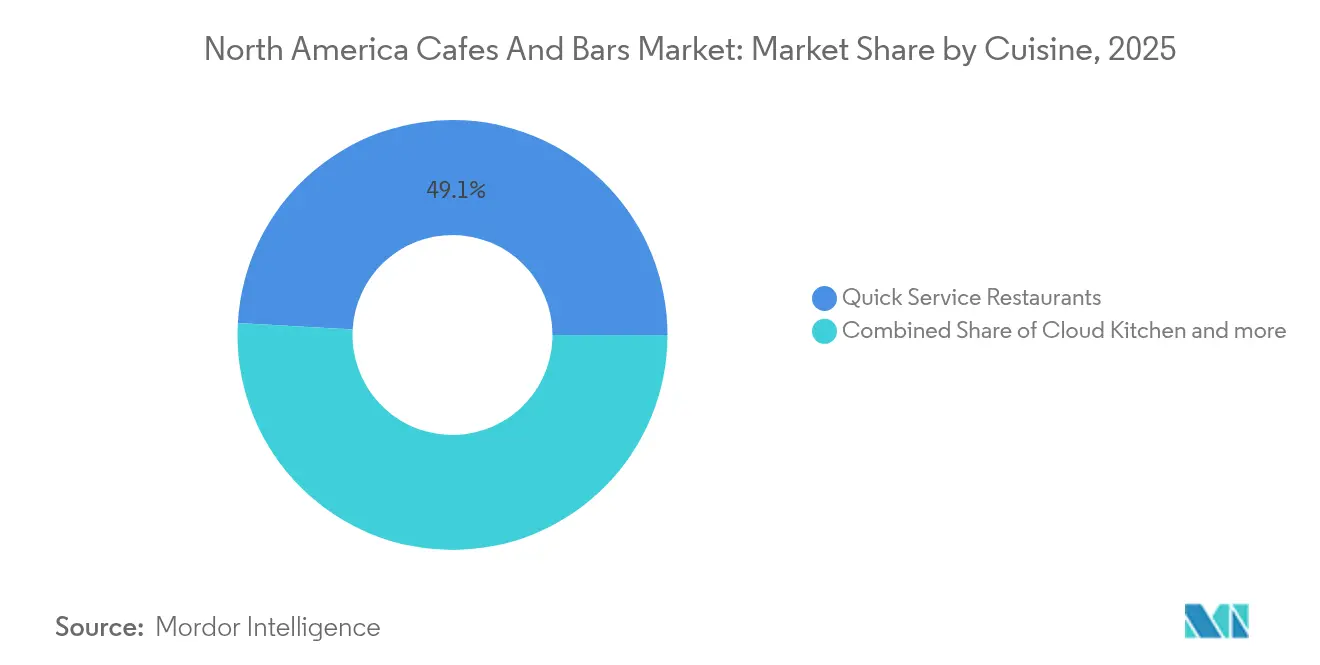

- Por tipo de cocina, los restaurantes de servicio rápido lideraron con el 49,12% de la participación del mercado de cafeterías y bares de América del Norte en 2025, mientras que las cocinas en la nube registraron la expansión más rápida con una CAGR del 14,42% hasta 2031.

- Por tipo de establecimiento, los establecimientos independientes captaron el 55,88% de los ingresos de 2025 y también se proyecta que crezcan más rápidamente, a una CAGR del 13,78%, hasta 2031.

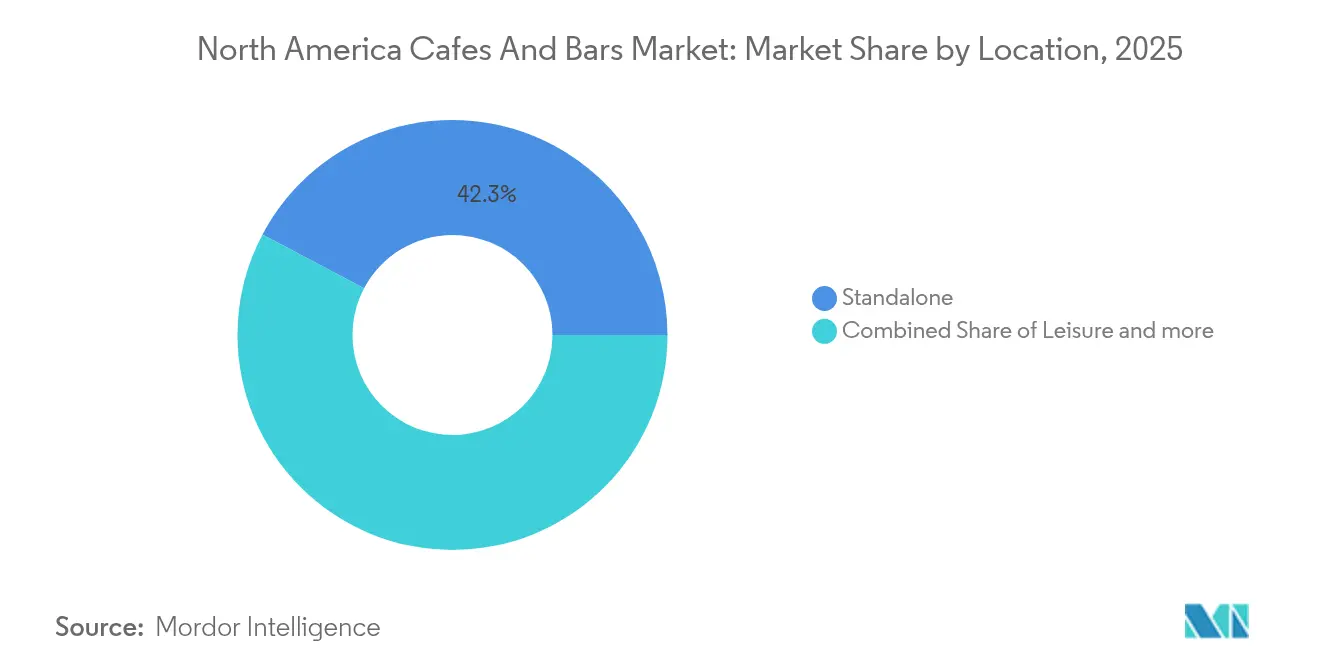

- Por ubicación, los formatos de establecimiento independiente aseguraron una participación del 42,25% en 2025; las ubicaciones de ocio registraron la mejor perspectiva de crecimiento con una CAGR del 14,69% hasta 2031.

- Por tipo de servicio, el consumo en el local representó el 55,97% del gasto en 2025, mientras que se prevé que la entrega a domicilio avance a una CAGR del 14,41% durante el período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de cafeterías y bares de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Fuerte cultura del café y demanda de bebidas de especialidad | +2.8% | América del Norte, con mayor intensidad en el noreste de los Estados Unidos y las zonas urbanas de Canadá | Largo plazo (≥ 4 años) |

| Adopción de tecnología digital | +2.1% | Global, con adopción temprana en las áreas metropolitanas de los Estados Unidos | Mediano plazo (2-4 años) |

| Cambio en las preferencias de los consumidores hacia la salud y el bienestar | +1.7% | América del Norte, particularmente entre la Generación Z y los millennials | Largo plazo (≥ 4 años) |

| Innovación en la oferta de productos y modelos de servicio | +1.9% | América del Norte, con expansión hacia los centros urbanos | Mediano plazo (2-4 años) |

| Turismo y viajes domésticos | +1.5% | Destinos turísticos de los Estados Unidos, centros urbanos canadienses y regiones fronterizas | Corto plazo (≤ 2 años) |

| Énfasis en la sostenibilidad y el abastecimiento ético | +1.2% | América del Norte, con posicionamiento premium en mercados urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte cultura del café y demanda de bebidas de especialidad

El consumo de café en América del Norte está experimentando una profunda transformación, señalando cambios que trascienden la dinámica convencional del mercado. En 2024, el 45% de los adultos estadounidenses adoptó el café de especialidad, marcando un hito histórico en el que por primera vez superó al consumo de café tradicional. En promedio, los aficionados al café de especialidad consumen 2,8 tazas diarias, superando las 1,8 tazas consumidas por sus homólogos de café tradicional, según lo informado por la Asociación de Café de Especialidad[1]Fuente: Asociación de Café de Especialidad (SCA), "Tendencias nacionales de datos del café 2024", sca.coffee. El noreste se destaca, con el 61% de sus residentes consumiendo café de especialidad en la semana pasada, lo que pone de relieve bolsas regionales de demanda premium que impulsan operaciones de mayor margen. Los formatos de especialidad, excluyendo el espresso, como el cold brew y el café nitro, registraron un aumento interanual del 7%. Mientras tanto, el uso de café de especialidad listo para beber se disparó más del 83% desde 2023, lo que subraya una tendencia del consumidor dispuesto a pagar una prima tanto por la comodidad como por la calidad. Los cambios demográficos refuerzan esta evolución cultural: el 66% de los consumidores de entre 25 y 39 años son consumidores semanales de café de especialidad, sentando las bases para el crecimiento continuo de la demanda premium. Esta tendencia no se limita al café; las bebidas funcionales también están en auge. Las bebidas adaptogénicas y centradas en el bienestar están ganando popularidad a medida que los consumidores se inclinan hacia productos que resuenan con sus estilos de vida orientados a la salud.

Adopción de tecnología digital

La tecnología digital está transformando el mercado de cafeterías y bares de América del Norte, impulsando la eficiencia operativa, mejorando las experiencias de los clientes y facilitando el marketing personalizado. Este cambio está marcado por el auge de las aplicaciones de pedidos móviles, los sistemas de pago sin contacto y las plataformas de análisis de datos. Los organismos del sector, como la Asociación Nacional de Restaurantes (NRA), subrayan el papel estratégico de la tecnología. Su informe «Estado de la industria de restaurantes 2024» reveló que el 55% de los operadores tiene la intención de aumentar las inversiones en tecnología, con el objetivo de abordar los desafíos laborales y satisfacer la creciente demanda de los consumidores de comodidad[2]Fuente: Asociación Nacional de Restaurantes, "Informe sobre el panorama tecnológico de la Asociación Nacional de Restaurantes", restaurant.org. Las principales cadenas de café, por ejemplo, han actualizado sus aplicaciones móviles para ofrecer recompensas personalizadas y simplificar los procesos de recogida. Entre las innovaciones de productos más destacadas se encuentran el uso de la inteligencia artificial (IA) para la gestión predictiva del inventario, la minimización de residuos y el empleo de chatbots impulsados por IA para mejorar el servicio al cliente. Además, existe una creciente inclinación hacia las tecnologías de «cocina inteligente» y la automatización en la parte trasera de la casa, que gestiona hábilmente los pedidos de varias plataformas digitales, garantizando un servicio rápido y un cumplimiento preciso de los pedidos. La Asociación Estadounidense de Bebidas (ABA) impulsa iniciativas de eficiencia basadas en la tecnología en la distribución. Esta amplia adopción de herramientas digitales no solo satisface las preferencias de los consumidores, sino que también sirve como estrategia crucial para los actores del mercado que se esfuerzan por mantenerse competitivos y rentables en medio de los desafíos operativos.

Cambio en las preferencias de los consumidores hacia la salud y el bienestar

En América del Norte, las cafeterías y los bares están evolucionando en respuesta a un pronunciado cambio en las preferencias de los consumidores hacia la salud y el bienestar. Los clientes se inclinan ahora hacia las bebidas funcionales y las opciones de alimentos más saludables que resuenan con sus aspiraciones de estilo de vida. La mayor conciencia del nexo entre la dieta y la salud, junto con las preocupaciones sobre las dolencias inducidas por el estilo de vida como la obesidad, ha llevado a los consumidores a priorizar las medidas de salud preventiva. También exigen transparencia en el abastecimiento de ingredientes y el etiquetado nutricional. Por ejemplo, la Asociación de Comercio Orgánico informó que las ventas de alimentos orgánicos en los Estados Unidos alcanzaron aproximadamente USD 65,4 mil millones en 2024, frente a los USD 63,8 mil millones en 2023[3]Fuente: Asociación de Comercio Orgánico, "Encuesta de la industria orgánica de los Estados Unidos 2025", ota.com. Los organismos del sector están tomando nota: la Asociación Nacional de Restaurantes destaca un creciente apetito por las etiquetas limpias, las ofertas orgánicas y las prácticas sostenibles. Las recientes innovaciones de productos subrayan este cambio de mercado: las principales cadenas están ampliando sus selecciones de base vegetal con leches alternativas como la de avena y la de almendras, hay una creciente popularidad de los sustitutos no alcohólicos de los cócteles clásicos y las bebidas funcionales están ganando terreno, con ingredientes como probióticos y adaptógenos (piense en lattes adaptogénicos). Los bares de jugos y batidos, con miras a un sólido crecimiento, están lanzando «batidos de superalimentos» y cuencos de base vegetal repletos de diversas verduras, hierbas y especias, apelando directamente al consumidor orientado a la salud e impulsando el crecimiento del mercado.

Innovación en la oferta de productos y modelos de servicio

En América del Norte, las cafeterías y los bares están innovando sus ofertas de productos y modelos de servicio para seguir el ritmo de los cambios rápidos en las preferencias de los consumidores. Esta innovación es evidente en la diversificación del menú, con un fuerte enfoque en opciones saludables, de base vegetal y premium para satisfacer un paladar sofisticado. Por ejemplo, el «Pronóstico culinario de tendencias» 2024 de la Asociación Nacional de Restaurantes subraya la tendencia creciente de las bebidas funcionales y las opciones sostenibles. En línea con esto, las cafeterías y los bares están lanzando productos como «lattes adaptogénicos» infundidos con hongos y hierbas, y una selección más amplia de cócteles artesanales de bajo contenido alcohólico o no alcohólicos. En el frente del servicio, las innovaciones están impulsadas en gran medida por la búsqueda de comodidad y eficiencia. El mercado está adoptando la transformación digital, evidente en el auge de los pedidos móviles, las asociaciones para la entrega y el auge de los pagos sin contacto. Un movimiento destacado en 2024 fue el lanzamiento por parte de DoorDash de su tecnología de pedidos por voz impulsada por IA, que agiliza los pedidos telefónicos y reduce los tiempos de espera. Además, la IA está desempeñando un papel fundamental en la gestión predictiva del inventario, ayudando a las empresas a reducir los residuos y gestionar los costos. Más allá de estos, muchos establecimientos están mejorando la experiencia del cliente ofreciendo Wi-Fi robusto y espacios de trabajo dedicados, convirtiéndolos en lugares atractivos para los trabajadores remotos. Este implacable impulso hacia la innovación mantiene la escena de cafeterías y bares de América del Norte vibrante, competitiva y en una trayectoria de crecimiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Intensa saturación del mercado y alta competencia | -1.8% | América del Norte, particularmente en los mercados urbanos y las cadenas establecidas | Mediano plazo (2-4 años) |

| Escasez de mano de obra y alta rotación de empleados | -2.3% | América del Norte, con un impacto agudo en las áreas metropolitanas | Corto plazo (≤ 2 años) |

| Complejidad operativa y costos generales | -1.4% | América del Norte, que afecta desproporcionadamente a los operadores independientes | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro y volatilidad | -1.9% | Impacto global con variaciones regionales en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensa saturación del mercado y alta competencia

En América del Norte, las cafeterías y los bares se enfrentan a una intensa saturación del mercado y a una feroz competencia, lo que lleva a una reducción de los márgenes de beneficio, dificultades en la adquisición de clientes y mayores costos de diferenciación. Con opciones que van desde cafeterías independientes hasta extensas cadenas nacionales, las empresas se encuentran con frecuencia en guerras de precios y batallas de marketing agresivas, poniendo en peligro la rentabilidad, especialmente para los operadores más pequeños e independientes. Las asociaciones de la industria, incluida la Asociación Nacional de Restaurantes, subrayan estos desafíos. Su informe «Estado de la industria de restaurantes 2024» destacó la competencia como una preocupación primordial, enfatizando la lucha continua por atraer y retener clientes. Si bien organismos estadounidenses como la Administración de Pequeñas Empresas (SBA) y el BDC de Canadá brindan programas de asistencia, estos esfuerzos no alteran el panorama fundamentalmente hipercompetitivo. Ante estos desafíos, las empresas se ven obligadas a innovar sus ofertas de productos y modelos de servicio. Por ejemplo, en 2024, las cadenas lanzaron artículos de menú únicos por tiempo limitado, como el «cold brew de flor de saúco con gas» de una importante cadena, para generar expectación y atraer clientes. De cara a 2025, las innovaciones en los modelos de servicio incluirán opciones de entrega y comidas fuera del local reforzadas, que la Asociación Nacional de Restaurantes destaca como cada vez más significativas para las ventas totales, especialmente a medida que los segmentos tradicionales de consumo en el local se saturan. Estos ejemplos subrayan la presión implacable sobre las empresas para adaptarse e innovar en un entorno ferozmente competitivo.

Escasez de mano de obra y alta rotación de empleados

La escasez de mano de obra y la alta rotación de empleados restringen significativamente el mercado de cafeterías y bares de América del Norte, impactando directamente en la eficiencia operativa, la calidad del servicio y la rentabilidad general. La industria lucha constantemente por atraer y retener trabajadores debido a los exigentes entornos de trabajo, la falta de beneficios y los salarios competitivos ofrecidos por otros sectores. Esto lleva a una escasa reserva de talento y mayores costos de formación. Una encuesta de la Asociación Nacional de Restaurantes de 2024 destaca la naturaleza generalizada de este desafío, revelando que el 77% de los operadores enfrentó dificultades para contratar y retener personal. En consecuencia, las empresas experimentan reducción de horarios de operación, ralentización del servicio y mayores costos laborales, todo lo cual reduce los márgenes de beneficio. Si bien las fuentes gubernamentales no han abordado directamente los problemas de rotación del sector privado, han extendido apoyo, como el Fondo de Revitalización de Restaurantes de la Administración de Pequeñas Empresas de los Estados Unidos, durante las crisis pico. Ante estos desafíos, las empresas recurren cada vez más a la tecnología y la innovación como medidas mitigadoras. Los desarrollos de productos notables en 2024 y 2025 muestran esta tendencia: los quioscos de pedidos impulsados por IA se están volviendo comunes, las aplicaciones móviles facilitan pedidos y pagos sin interrupciones, y algunas cadenas están introduciendo automatización en la parte trasera de la casa, como brazos robóticos para la preparación de alimentos, para reducir la dependencia del trabajo manual. Estas adaptaciones tecnológicas emergen como estrategias vitales para los actores del mercado, permitiéndoles mantener las operaciones y gestionar los costos en medio de la crisis laboral en curso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de cocina: el dominio de los restaurantes de servicio rápido impulsa la innovación en las cocinas en la nube

En 2025, los restaurantes de servicio rápido (QSR) mantuvieron una dominante participación de mercado del 49,12%, aprovechando hábilmente la eficiencia operativa y el reconocimiento de marca para defenderse de la creciente competencia de los formatos emergentes. Mientras tanto, los conceptos de cocina en la nube, con un crecimiento de CAGR proyectado del 14,42% hasta 2031, están sacudiendo los modelos tradicionales. Están capitalizando la creciente demanda de entrega a domicilio y manteniendo costos generales reducidos, lo que permite una escalada rápida y la entrada al mercado. Los bares y pubs, si bien generaron ventas notables en 2024, están experimentando una ligera desaceleración. Este cambio se atribuye a las cambiantes preferencias de los consumidores, que se inclinan más hacia la gastronomía experiencial y las bebidas de especialidad. Las cafeterías, posicionadas en el extremo premium del espectro culinario, están cosechando recompensas de la creciente cultura del café de especialidad. Sus valores por transacción se ven reforzados por un enfoque en la preparación artesanal de bebidas y una tendencia hacia el consumo experiencial.

Los bares de jugos, batidos y postres, junto con las tiendas especializadas de café y té, están creando mercados de nicho. Están aprovechando la ola de las tendencias de los consumidores orientados a la salud y adoptando estrategias de posicionamiento premium. Las líneas entre los segmentos tradicionales se están difuminando, como se observa en la fusión de Five Watt Coffee y Sencha Tea Bar. Su nueva empresa, Amplified Experiences, tiene previsto lanzar una tercera marca que combina ofertas de café, té y boba. La adopción de tecnología no es uniforme en todos los ámbitos. Los restaurantes de servicio rápido están a la vanguardia, adoptando la automatización y los pedidos móviles. En cambio, los establecimientos de especialidad priorizan la preparación artesanal y el compromiso directo con el cliente. Si bien todos los segmentos de cocina deben cumplir con las actualizaciones del Código de Alimentos de la FDA, las complejidades de implementación difieren. Esta variación está influenciada en gran medida por la sofisticación de las operaciones y los matices de los procesos de manipulación de alimentos.

Por tipo de establecimiento: la innovación independiente supera la eficiencia de las cadenas

En 2025, los establecimientos independientes lideran con una participación de mercado del 55,88% y se espera que crezcan a una CAGR brisk del 13,78% hasta 2031. Su éxito subraya una habilidad emprendedora para adaptarse rápidamente a los gustos locales y las tendencias emergentes. Esta agilidad les permite orientarse hacia ofertas de especialidad y experiencias únicas, creando un nicho centrado en la comunidad que las cadenas más grandes encuentran difícil de replicar a gran escala. Mientras tanto, los establecimientos en cadena, respaldados por la eficiencia operativa y el peso de la marca, no se quedan quietos. Los principales actores, como Starbucks, están realizando movimientos audaces con planes para 2.000 nuevas ubicaciones en los Estados Unidos para 2025 y una inversión de USD 450 millones en actualizaciones de equipos, con el objetivo de aumentar el rendimiento y reducir las necesidades de mano de obra. El panorama competitivo se está calentando: las cadenas están recurriendo a modelos de franquicia para aprovechar los conocimientos locales, mientras que los independientes están aprovechando la tecnología para escalar sus operaciones.

La dinámica de las franquicias está cambiando, combinando la eficiencia de las cadenas con la agilidad de los independientes. Tomemos como ejemplo a Caribou Coffee, un favorito regional, que está añadiendo 159 nuevas tiendas en 2024, manteniéndose al tanto de los matices locales. Sin embargo, no todo es fácil para los operadores independientes. Se enfrentan a crecientes presiones derivadas de las complejidades operativas, el aumento de los costos laborales y las exigencias tecnológicas. Un informe de la Asociación Nacional de Restaurantes destaca la tensión: el 38% de los independientes, a pesar de registrar un crecimiento de los ingresos en 2024, todavía están navegando la falta de rentabilidad. Las líneas entre los tipos de establecimientos están comenzando a difuminarse. Los independientes están adoptando estándares operativos que recuerdan a las cadenas, mientras que las cadenas están explorando ajustes locales y estrategias centradas en la comunidad. Y el mundo financiero está tomando nota: la actividad de capital privado y capital de riesgo sigue siendo vigorosa, respaldando tanto las expansiones independientes como las adquisiciones de cadenas, lo que indica un voto de confianza en ambos formatos de establecimiento, incluso en medio de sus desafíos.

Por ubicación: la fortaleza del establecimiento independiente se encuentra con el crecimiento del ocio

En 2025, las ubicaciones de establecimientos independientes aseguraron una participación del 42,25% del mercado, aprovechando su atractivo como destino, amplio estacionamiento y adaptabilidad operativa para crear una experiencia óptima para el cliente. Los lugares de ocio, impulsados por el resurgimiento del turismo y el mayor gasto discrecional en experiencias, están experimentando el crecimiento más rápido con una CAGR proyectada del 14,69% hasta 2031. Los locales comerciales minoristas, con su flujo constante de clientes y su estratégico posicionamiento de comodidad, son especialmente ventajosos para los formatos de compra rápida y las operaciones que atienden al consumo habitual de los viajeros. Si bien las ubicaciones de alojamiento atienden a una audiencia cautiva, se enfrentan a desafíos derivados de la disminución de los viajes de negocios y la evolución de las tendencias de alojamiento, lo que lleva a una demanda impredecible.

Los centros de viajes, que abarcan aeropuertos y centros de tránsito, están recuperándose de los reveses de la pandemia. Sin embargo, se quedan por detrás de los puntos de referencia de rendimiento histórico, luchando con los cambios duraderos en la dinámica de los viajes de negocios y el flujo y reflujo de los visitantes internacionales. Esta segmentación de ubicaciones refleja transformaciones más amplias en la movilidad y los estilos de vida de los consumidores. Los locales centrados en el ocio están cosechando recompensas de un aumento en el gasto en turismo doméstico, que, según informó el Consejo Mundial de Viajes y Turismo, alcanzó USD 1,37 billones en 2024, superando las cifras prepandémicas en un 9%. Las operaciones de establecimientos independientes, con su incomparable flexibilidad, están siendo pioneras en innovaciones en formato y experiencia del cliente. Esta adaptabilidad ha dado lugar a conceptos como diseños exclusivos de autoservicio y orientados a la recogida, alineándose perfectamente con los gustos cambiantes de los consumidores. Sin embargo, el cumplimiento normativo presenta un panorama variado: los locales de viajes y alojamiento se enfrentan a un mayor escrutinio por parte de los departamentos de salud y las entidades de seguridad, lo que complica las operaciones e infla los costos.

Por tipo de servicio: la resiliencia del consumo en el local impulsa la expansión de la entrega a domicilio

En 2025, el servicio de consumo en el local mantuvo una dominante participación de mercado del 55,97%, subrayando el atractivo duradero del consumo experiencial y las interacciones sociales que caracterizan la escena premium de café y bares. Mientras tanto, el servicio de entrega a domicilio está remodelando el panorama competitivo, con un sólido crecimiento de CAGR del 14,41% proyectado hasta 2031. Este aumento está impulsado por una creciente demanda de comodidad y la expansión de las plataformas tecnológicas, que no solo atraen a nuevos clientes sino que también amplían el horario de servicio. El servicio para llevar logra un equilibrio, combinando el encanto experiencial del consumo en el local con la comodidad de la entrega a domicilio. Atrae a los consumidores que priorizan la calidad y la velocidad pero desean evitar los cargos de servicio premium. En particular, un informe de la Asociación Nacional de Restaurantes destacó un cambio en el comportamiento del consumidor, con el 49% de los restaurantes reportando un aumento en las ventas fuera del local en 2024 en comparación con 2019.

En estos tipos de servicio, la integración de la tecnología varía. Las operaciones de entrega a domicilio, por ejemplo, requieren sistemas avanzados para la gestión de pedidos, la optimización de rutas y la preservación de la calidad, lo que puede suponer desafíos desalentadores para los operadores independientes. Starbucks se destaca con su diversa estrategia de servicio: su segmento de entrega a domicilio ha registrado un impresionante crecimiento interanual del 80%, y su función de pedido y pago móvil representó un significativo 31% de las transacciones en los Estados Unidos, destacando la sinergia en la optimización de los diversos tipos de servicio. La dinámica laboral también cambia en estos servicios. Los locales de consumo en el local dependen de baristas cualificados y un servicio al cliente atento, mientras que los modelos centrados en la entrega a domicilio pueden agilizar las operaciones con menos personal en el área de atención al cliente y sistemas automatizados de preparación. Los matices regulatorios complican aún más el panorama: los servicios de entrega a domicilio lidian con estrictos mandatos de seguridad alimentaria en el transporte y las complejidades adicionales del cumplimiento de las plataformas de terceros, ambos de los cuales elevan los costos operativos.

Análisis geográfico

En 2025, los Estados Unidos lideraron la carrera de ingresos con una dominante participación del 46,12%, impulsados por su rica cultura del café de especialidad y una floreciente escena de viajes domésticos. Sin embargo, un mosaico regulatorio plantea desafíos: mientras que algunos estados se aferran al Código de Alimentos de 1995, otros han adoptado rápidamente la versión de 2022. Las condiciones laborales presentan un panorama mixto, con los mercados del Medio Oeste disfrutando de tasas de desempleo por debajo del 4%, en marcado contraste con las tasas de dos dígitos en las ciudades costeras. Estas disparidades, junto con los diferentes estándares de salario mínimo y las eliminaciones graduales del crédito por propinas, exigen estructuras salariales adaptadas a cada región. Mientras tanto, las marcas que buscan expansión encuentran nuevas oportunidades a medida que las inversiones en infraestructura mejoran el acceso a las áreas de descanso en autopistas y las concesiones en aeropuertos.

Canadá está preparado para despegar, con la trayectoria de crecimiento más rápida con una CAGR proyectada del 15,95% hasta 2031. Este auge está impulsado por el aumento del gasto en viajes domésticos y un notable repunte en los visitantes internacionales. Las políticas de inmigración de Canadá refuerzan aún más la fuerza laboral del sector, con más de una cuarta parte del personal de servicios de alimentos siendo de origen extranjero y los propietarios inmigrantes representando más de la mitad. Las regulaciones actualizadas de aditivos de Health Canada allanan el camino para innovaciones en ingredientes, y con los salarios provinciales por detrás de las principales áreas metropolitanas de los Estados Unidos, las empresas disfrutan de una ventaja competitiva. Además, la estabilidad del dólar canadiense frente al USD ayuda a mitigar la inflación de las importaciones de café, equipos y embalajes.

México, junto con el panorama más amplio de América del Norte, presenta un potencial de crecimiento prometedor. En México, la disminución del desempleo y el aumento de los ingresos reales están impulsando la demanda de bebidas discrecionales. Al mismo tiempo, los corredores turísticos se benefician de una mayor demanda en las cafeterías, gracias a un impulso en los ingresos por turismo. Si bien las iniciativas de fijación de precios del carbono elevan ligeramente los costos operativos, también fomentan la adopción de equipos de bajas emisiones, lo que sirve como una ventaja de marketing. La dinámica transfronteriza desempeña un papel crucial: una caída en los visitantes canadienses y mexicanos ha reducido el tráfico de establecimientos en los condados fronterizos. Sin embargo, las tendencias de migración doméstica hacia las ciudades del Cinturón del Sol están creando nuevas áreas de captación. Además, con las facturas de granos verdes vinculadas al USD, las fluctuaciones en los tipos de cambio están influyendo en las estrategias de precios de los menús. En conjunto, estos factores subrayan el diverso impulso que impulsa el mercado de cafeterías y bares de América del Norte.

Panorama competitivo

El mercado muestra una concentración moderada, con Starbucks controlando casi el 40% de los establecimientos como el actor dominante. Sin embargo, las cadenas regionales y los establecimientos independientes de rápido crecimiento diluyen su poder de fijación de precios. Starbucks está invirtiendo USD 600 millones en personalización digital y algoritmos avanzados de preparación de café. Además, está introduciendo las máquinas de infusión Clover Vertica, que reducen el tiempo de preparación de café caliente a solo 36 segundos. Dutch Bros, habiendo superado las 850 unidades, logró un notable crecimiento de ventas del 39% en 2024, impulsado por sus establecimientos exclusivos de autoservicio atendidos por equipos animados. Mientras tanto, Caribou ha cerrado un acuerdo de licencia de USD 260 millones con JDE Peet's, ampliando el alcance de sus productos envasados a 30 países más, reforzando así su presencia de marca doméstica.

Con el 84% de los ejecutivos de finanzas anticipando un aumento en las fusiones y adquisiciones, el apetito por los acuerdos es palpable. Las consolidaciones se centran en los independientes con múltiples tiendas, desbloqueando su potencial de EBITDA a través de la tostadura compartida, las compras a granel y la tecnología estandarizada de fidelización. Las empresas de automatización están uniendo fuerzas con tostadores establecidos: el rápido servicio de 10 segundos de Octane Coffee está atrayendo el interés de los propietarios de locales considerados demasiado pequeños para las cafeterías tradicionales. Los fabricantes de equipos están cambiando su enfoque, pasando de las ventas singulares a un modelo de Robótica como Servicio. Esta transición convierte un gasto de capital en uno operativo, haciéndolo más atractivo para los operadores de nivel medio. El panorama competitivo está cada vez más definido por los pedidos impulsados por IA, los procesos de pago sin interrupciones y el compromiso con la sostenibilidad, atributos que están demostrando ser más difíciles de replicar que los lattes de materia prima estándar.

Los matices regionales intensifican la competencia. En California, el aumento de los salarios mínimos obligatorios empuja a las cadenas a adoptar más robótica, mientras que las tiendas independientes aprovechan una cultura de propinas para cerrar las brechas salariales. En Canadá, la propiedad por parte de inmigrantes enriquece el panorama de bebidas con ofertas como el té de burbujas, el cold brew de cardamomo y los espressos de horchata, fomentando una fuerte lealtad local. Las tiendas de conveniencia y las cafeterías de supermercados de los Estados Unidos intensifican la competencia, capitalizando su alto flujo de clientes y el poder adquisitivo de café a granel para desafiar los precios de especialidad.

Líderes de la industria de cafeterías y bares de América del Norte

Dutch Bros Inc.

Inspire Brands Inc.

Restaurant Brands International Inc.

Smoothie King Franchises Inc.

Starbucks Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Bub's Bakery fue lanzada como un esfuerzo colaborativo entre la aclamada pastelera Melissa Weller y el grupo 55 Hospitality Group. Situada en una ubicación privilegiada en Manhattan, la panadería tenía como objetivo revivir las tradiciones clásicas de la repostería estadounidense con un toque moderno. Conocida por su experiencia en laminación y fermentación, Weller planeaba ofrecer una selección rotativa de panes artesanales, pasteles y artículos de cafetería.

- Enero de 2025: Central Burrard fue lanzado por el grupo de propietarios detrás de CRAFT Beer Market. Central Burrard ofrece una experiencia de comida casual espaciosa y accesible en Vancouver. El establecimiento fue diseñado como un lugar de todo el día, con un menú diverso que incluye brunch, almuerzo y cena. Cuenta con una amplia selección de cervezas artesanales locales de barril, una variedad de cócteles y comida clásica de estilo pub elaborada con cuidado.

- Julio de 2024: Vela Bar y Cocina fue lanzado en el vibrante distrito River North de Chicago y se estableció como un nuevo lugar popular para la cocina de inspiración latina y los cócteles creativos. El establecimiento ofrece un ambiente animado que pasa sin problemas de un lugar de comida casual a un bar bullicioso por la noche. El menú presenta una variedad de pequeños platos diseñados para compartir, junto con platos principales más grandes, con énfasis en ingredientes frescos y perfiles de sabor atrevidos.

- Mayo de 2024: El equipo detrás de Takenaka introdujo su nuevo concepto «Uni Bar» en Gastown. Basándose en la popularidad de su camión de comida japonesa, esta ubicación física incluye un menú especializado en platos frescos de uni (erizo de mar) y ostras, complementado con una selección cuidada de sake japonés, cervezas artesanales y cócteles de especialidad.

Alcance del informe del mercado de cafeterías y bares de América del Norte

Los segmentos por tipo de cocina incluyen bares y pubs, cafeterías, bares de jugos/batidos/postres y tiendas especializadas de café y té. Los segmentos por tipo de establecimiento incluyen establecimientos en cadena y establecimientos independientes. Los segmentos por ubicación incluyen ocio, alojamiento, comercio minorista, establecimiento independiente y viajes. Los segmentos por país incluyen Canadá, México y Estados Unidos.| Bares y pubs |

| Cafeterías |

| Bares de jugos/batidos/postres |

| Tiendas especializadas de café y té |

| Establecimientos en cadena |

| Establecimientos independientes |

| Ocio |

| Alojamiento |

| Comercio minorista |

| Establecimiento independiente |

| Viajes |

| Consumo en el local |

| Para llevar |

| Entrega a domicilio |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Tipo de cocina | Bares y pubs |

| Cafeterías | |

| Bares de jugos/batidos/postres | |

| Tiendas especializadas de café y té | |

| Tipo de establecimiento | Establecimientos en cadena |

| Establecimientos independientes | |

| Ubicación | Ocio |

| Alojamiento | |

| Comercio minorista | |

| Establecimiento independiente | |

| Viajes | |

| Tipo de servicio | Consumo en el local |

| Para llevar | |

| Entrega a domicilio | |

| Por geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de servicios de alimentos donde los clientes se sientan en una mesa, dan su pedido a un mesero y se les sirve comida en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de servicios de alimentos que proporciona a los clientes comodidad, velocidad y ofertas de alimentos a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas.

- CAFETERÍAS Y BARES - Un tipo de negocio de servicios de alimentos que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrigerios y alimentos ligeros, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de jugos.

- COCINA EN LA NUBE - Un negocio de servicios de alimentos que utiliza una cocina comercial con el propósito de preparar alimentos solo para entrega a domicilio o para llevar, sin clientes que coman en el local.

| Palabra clave | Definición |

|---|---|

| Atún albacora | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el mar Mediterráneo. |

| Carne de vacuno Angus | Es carne de vacuno derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana Angus para recibir el sello de calidad «Certified Angus Beef». |

| Cocina asiática | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor promedio de pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de servicios de alimentos. |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en las instalaciones. |

| Black Angus | Es carne de vacuno derivada de una raza de vacas de pelaje negro sin cuernos. |

| BRC | Consorcio Minorista Británico |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de vacuno cocidas, colocadas dentro de un panecillo o bollo rebanado. |

| Cafetería | Es un establecimiento de servicios de alimentos que sirve varios refrigerios (principalmente café) y comidas ligeras. |

| Cafeterías y bares | Es un tipo de negocio de servicios de alimentos que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrigerios y alimentos ligeros, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de jugos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche al vapor y espuma de leche al vapor. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Establecimiento en cadena | Se refiere a un establecimiento de servicios de alimentos que comparte marcas, opera en varias ubicaciones, tiene gestión central y prácticas comerciales estandarizadas. |

| Tira de pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un ave de pollo. |

| Cocina en la nube | Es un negocio de servicios de alimentos que utiliza una cocina comercial con el propósito de preparar alimentos solo para entrega a domicilio o para llevar, sin clientes que coman en el local. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un solo licor o una combinación de licores, mezclados con otros ingredientes como jugos, jarabes aromatizados, agua tónica, arbustos y amargos. |

| Edamame | Es un plato japonés preparado con soybeans (cosechadas antes de que maduren o se endurezcan) y cocinadas en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del USDA |

| Espresso | Es una forma concentrada de café, servida en shots. |

| Cocina europea | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de flanco | Es un corte de bistec de vacuno tomado del flanco, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de alimentos | Se refiere a la parte de la industria alimentaria que incluye negocios, instituciones y empresas que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Salchichas Frankfurt | También conocidas como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Estándares Alimentarios Australia Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Estándares Alimentarios de India |

| Restaurante de servicio completo | Se refiere a un establecimiento de servicios de alimentos donde los clientes se sientan en una mesa, dan su pedido a un mesero y se les sirve comida en la mesa. |

| Cocina fantasma | Se refiere a una cocina en la nube. |

| GLA | Área bruta arrendable |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de vacuno alimentada con granos | Es carne de vacuno derivada de ganado que ha sido alimentado con una dieta suplementada con soya, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de vacuno alimentada con pasto | Es carne de vacuno derivada de ganado que solo ha sido alimentado con pasto como alimento. |

| Jamón | Se refiere a la carne de cerdo tomada de la pierna de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Establecimiento independiente | Se refiere a restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Jugo | Es una bebida elaborada a partir de la extracción o el prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericano | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Latte | Es un café con base de leche que se compone de uno o dos shots de espresso, leche al vapor y una capa delgada de leche espumada. |

| Ocio | Se refiere a los servicios de alimentos ofrecidos como parte de un negocio de recreación, como arenas deportivas, zoológicos, cines y museos. |

| Alojamiento | Se refiere a las ofertas de servicios de alimentos en hoteles, moteles, casas de huéspedes, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a base de carne | Esto incluye artículos de comida como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina del Medio Oriente | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Cóctel sin alcohol | Es una bebida mezclada sin alcohol. |

| Mortadela | Es una salchicha italiana grande o carne para el almuerzo hecha de cerdo curado finamente picado o molido, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericano | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la estadounidense, canadiense, caribeña, etc. |

| Pastrami | Se refiere a carne de vacuno ahumada muy condimentada, típicamente servida en rodajas finas. |

| PDO | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica que está reconocida por reglas oficiales para producir ciertos alimentos con características especiales relacionadas con la ubicación. |

| Pepperoni | Es una variedad americana de salami picante hecha de carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplanada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso, a menudo con otros ingredientes adicionales, y horneado. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de servicio rápido | Se refiere a un establecimiento de servicios de alimentos que proporciona a los clientes comodidad, velocidad y ofertas de alimentos a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas. |

| Comercio minorista | Se refiere a un establecimiento de servicios de alimentos dentro de un centro comercial, un complejo de compras o un edificio de bienes raíces comerciales, donde también operan otros negocios. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que luego generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de carne de base vegetal elaborado a partir de gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio completamente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Tiendas especializadas de café y té | Se refiere a un establecimiento de servicios de alimentos que sirve solo varios tipos de té o café. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con azúcar y sal, acompañado de una variedad de ingredientes, como mariscos, a menudo crudos, y verduras. |

| Viajes | Se refiere a las ofertas de servicios de alimentos como la comida en aviones, las comidas en trenes de larga distancia y los servicios de alimentos en cruceros. |

| Cocina virtual | Se refiere a una cocina en la nube. |

| Carne de vacuno Wagyu | Es carne de vacuno derivada de cualquiera de las cuatro razas de una variedad de ganado japonés negro o rojo que son valorados por su carne muy veteada. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación se considera para el valor promedio de pedido y se pronostica de acuerdo con las tasas de inflación previstas en los países.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, variables y llamadas de analistas son validados a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción