Tamaño y Participación del Mercado de Equipos de Maniobra de Alta Tensión de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

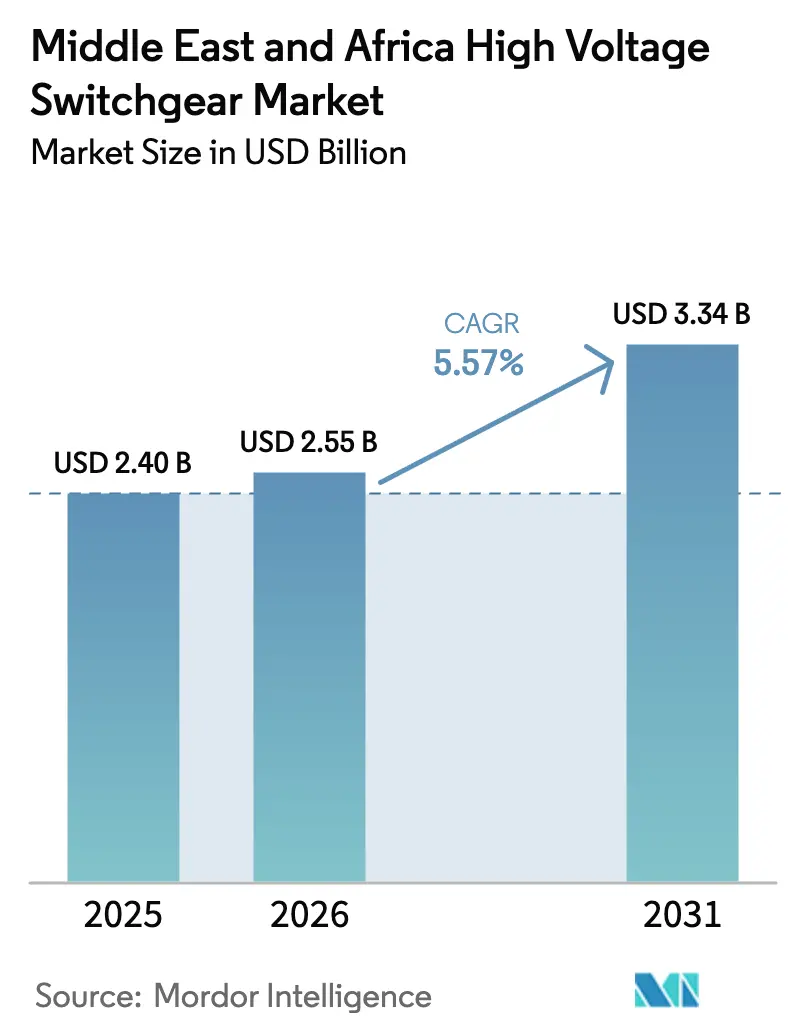

| Tamaño del mercado en el año base (2025) | 2.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Maniobra de Alta Tensión de Oriente Medio y África por Mordor Intelligence

El tamaño del Mercado de Equipos de Maniobra de Alta Tensión de Oriente Medio y África fue valorado en USD 2,40 mil millones en 2025 y se estima que crecerá desde USD 2,55 mil millones en 2026 hasta alcanzar USD 3,34 mil millones en 2031, a una CAGR del 5,57% durante el período de pronóstico (2026-2031).

Un giro estructural hacia corredores de exportación de hidrógeno verde habilitados por HVDC, redes troncales de transmisión soberanas que eluden las envejecidas redes de CA y programas de adquisición de servicios públicos de múltiples gigavatios anclan esta recuperación. Arabia Saudita retuvo el 25,89% de los ingresos de 2025 a medida que la Visión 2030 aceleró el despliegue de subestaciones, mientras que Egipto registró el crecimiento más rápido de equipos de maniobra de la región gracias a su interconector Egipto-Arabia Saudita de 3 GW y una cartera de energías renovables de 14 GW. Los servicios públicos impulsaron el 72,68% de la demanda de 2025 y superarán el crecimiento general, respaldados por los mandatos del CCG para reforzar las redes frente a la intermitencia de las energías renovables y las necesidades de transporte transfronterizo. Los equipos de maniobra aislados en gas (GIS) están ganando terreno en megaproyectos industriales con espacio limitado, aunque los equipos de maniobra aislados en aire (AIS) siguen siendo dominantes, y los equipos de maniobra de CC están escalando rápidamente a medida que los corredores HVDC Light desplazan a la CA convencional. La intensidad competitiva es moderada, con cuatro proveedores globales que capturan más de la mitad de las licitaciones de alta gama y proveedores de nicho que utilizan las normas de contenido local para penetrar en los nichos por debajo de 132 kV.

Conclusiones Clave del Informe

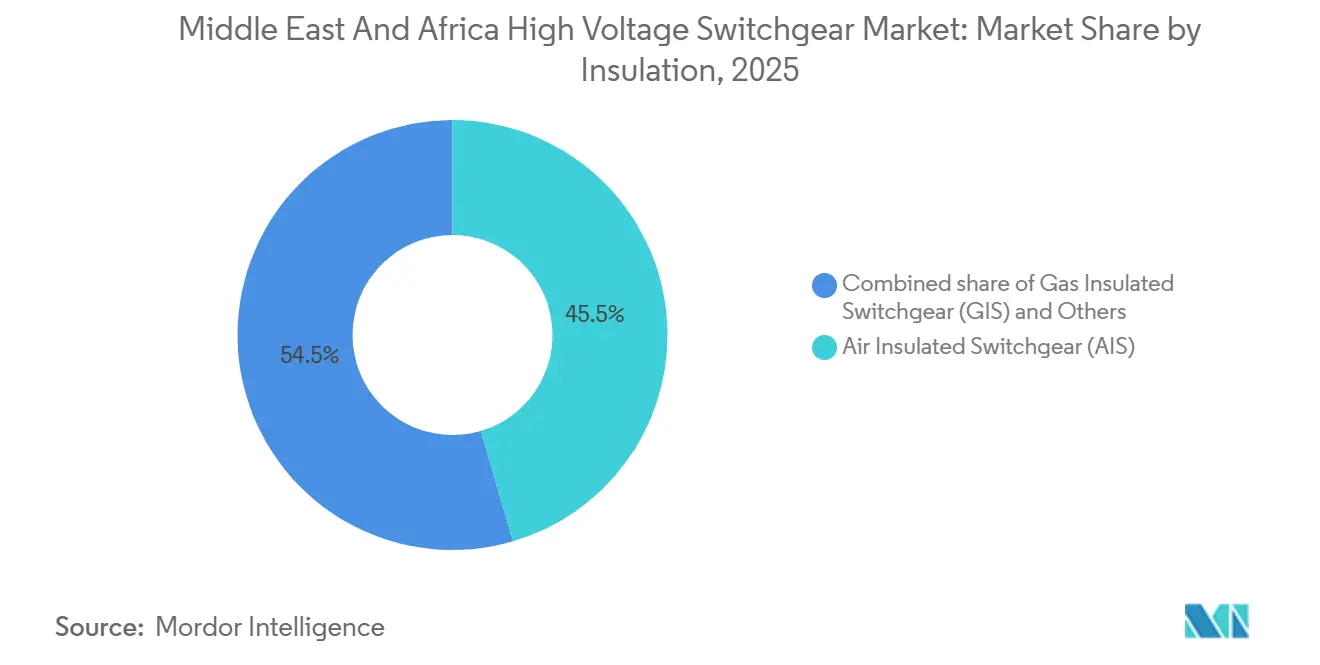

- Por aislamiento, los equipos de maniobra aislados en gas registraron una tasa de crecimiento del 7,23% hasta 2031, mientras que los equipos de maniobra aislados en aire retuvieron el 45,45% de la participación del mercado de equipos de maniobra de alta tensión de Oriente Medio y África en 2025.

- Por tipo de corriente, los equipos de maniobra de CC se expandieron a una CAGR del 8,85%, mientras que los equipos de maniobra de CA representaron el 90,11% del tamaño del mercado de equipos de maniobra de alta tensión de Oriente Medio y África en 2025.

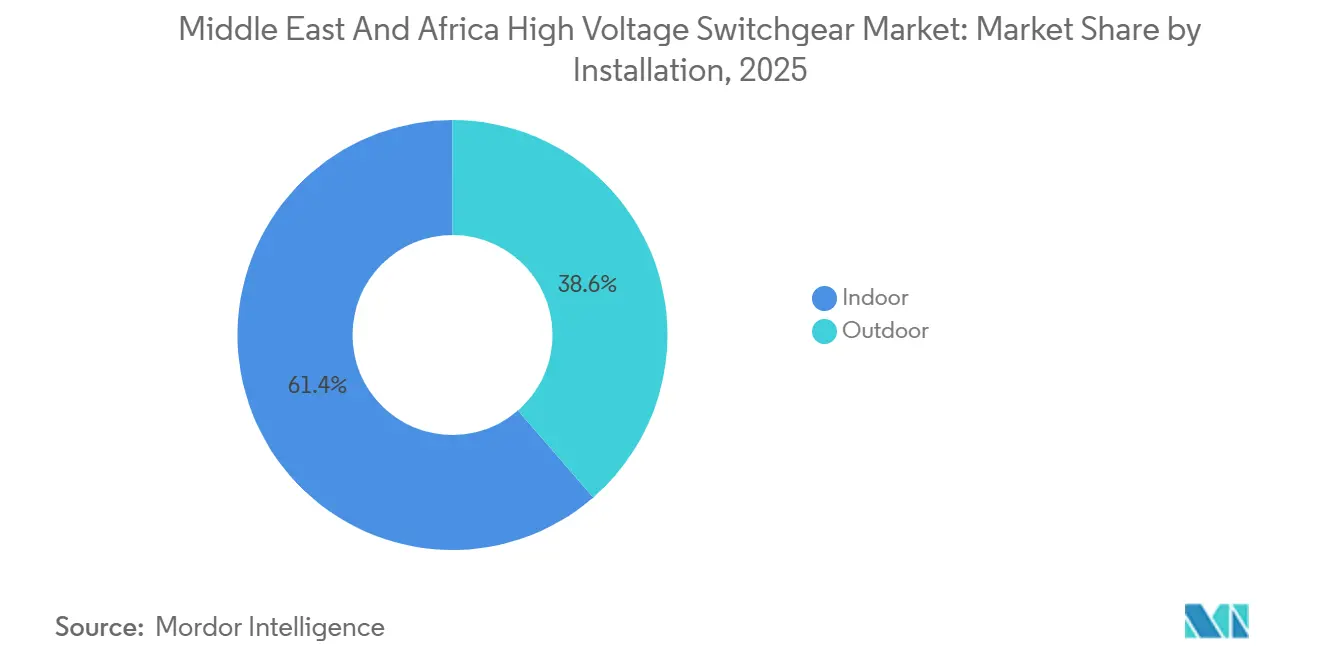

- Por instalación, los sistemas exteriores avanzaron a una CAGR del 8,49%, y las unidades interiores capturaron el 61,36% de la participación del mercado de equipos de maniobra de alta tensión de Oriente Medio y África en 2025.

- Por usuario final, los servicios públicos representaron el 72,68% del tamaño del mercado de equipos de maniobra de alta tensión de Oriente Medio y África en 2025 y se prevé que se expandan a una CAGR del 7,71% hasta 2031.

- Por geografía, Arabia Saudita lideró con una participación de ingresos del 25,89% en 2025, mientras que Egipto registró la CAGR más alta del 9,06% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos de Maniobra de Alta Tensión de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de proyectos de transmisión de alta tensión | +1.2% | Arabia Saudita, Egipto, Emiratos Árabes Unidos, Qatar, Baréin | Mediano plazo (2-4 años) |

| Creciente integración de energías renovables en la red | +1.0% | Marruecos, Egipto, Sudáfrica, Kenia | Largo plazo (≥ 4 años) |

| Megaproyectos industriales | +0.9% | Arabia Saudita, Emiratos Árabes Unidos, Omán | Mediano plazo (2-4 años) |

| Creciente construcción de centros de datos | +0.5% | Kenia, Sudáfrica, Emiratos Árabes Unidos, Egipto | Corto plazo (≤ 2 años) |

| Electrificación de campos de refugiados | +0.3% | Jordania, Kenia, Uganda, Etiopía | Largo plazo (≥ 4 años) |

| Corredores de exportación de hidrógeno verde | +0.8% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Marruecos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Proyectos de Transmisión de Alta Tensión

El interconector HVDC Egipto-Arabia Saudita de 3 GW y ±500 kV alcanzó el 95% de finalización en 2025, creando el primer enlace asíncrono entre el Norte de África y la Península Arábiga.[1]Hitachi Energy, "Interconector HVDC Egipto-Arabia Saudita," hitachienergy.com El corredor NEOM-Yanbu de 525 kV de Arabia Saudita y la línea Riad-Kudmi de 500 kV ilustran un giro más amplio hacia el HVDC de largo recorrido, que reduce las pérdidas en la línea y evita los congestionados corredores de CA. La actualización Al-Fadhili de la GCCIA añadió 1.800 MW de capacidad de transferencia en 2025, reforzando la resiliencia de la red de seis naciones.[2]Autoridad de Interconexión del CCG, "Estadísticas de la Red," gccia.com.sa Estos proyectos emblemáticos aceleran los pedidos de interruptores de CC de 525 kV, GIS para estaciones convertidoras y sistemas de relés de protección.

Crecientes Necesidades de Integración de Energías Renovables en la Red

La línea de ultra alta tensión Boujdour-Tanxift de 1.000 km de Marruecos evacuará 2 GW de energía solar y eólica para 2028 y requiere equipos de maniobra tolerantes a transitorios de tensión rápidos.[3]Masen, "Línea de Transmisión Boujdour-Tanxift," masen.ma La red de Kenia supera ahora el 90% de energías renovables, lo que llevó a KETRACO a desplegar subestaciones de 400 kV con relés que aíslan fallos en 20 milisegundos. El Programa de Adquisición Independiente de Energía Renovable de Sudáfrica aceleró las modernizaciones de GIS en sitios de 132 kV y 275 kV a lo largo de los corredores costeros. El GIS de 420 kV de ABB en el parque solar Green Duba en Arabia Saudita muestra cómo los equipos de maniobra compactos reducen las obras civiles en un 30% y acortan el tiempo de construcción.[4]ABB, "GIS de 420 kV Green Duba," abb.com La adopción armonizada de la norma IEC 62271-200:2023 en todo el Golfo estandariza los requisitos de rendimiento, fomentando el aprovisionamiento transfronterizo de equipos.

Megaproyectos Industriales

La planta de hidrógeno verde de NEOM necesita 92 bahías de GIS a 380 kV para sincronizar electrolizadores, unidades de desalinización y bucles de síntesis de amoníaco, un paquete suministrado por GE Vernova. El complejo de GNL Ruwais de ADNOC por USD 5.500 millones y la expansión de la refinería de Duqm en Omán especifican equipos de maniobra híbridos exteriores que resisten atmósferas marinas corrosivas. El plan de transmisión de AED 7.600 millones de DEWA incluye 49 nuevas subestaciones de 132 kV y dos de 400 kV, reforzando la red troncal de los Emiratos Árabes Unidos.

Auge en los Corredores de Exportación de Hidrógeno Verde que Requieren Centros HVDC

El enlace HVDC Light NEOM-Yanbu de 3 GW integra grupos de electrolizadores con terminales de exportación y proporciona capacidad de arranque en negro, funciones que las redes de CA tienen dificultades para soportar. El estudio de viabilidad de Marruecos para un interconector de 24 GW entre el Norte de África y Europa prevé cables submarinos de ±525 kV combinados con estaciones convertidoras de GIS, avanzando en la visión del reino de convertirse en un puente energético para la Unión Europea. Egipto y los Emiratos Árabes Unidos persiguen corredores de hidrógeno similares alineados con el Corredor Económico India-Oriente Medio-Europa. A medida que las cadenas de suministro de electrolizadores maduran y las normas europeas sobre la frontera del carbono favorecen el hidrógeno verde después de 2028, los nodos HVDC escalarán.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Gasto de capital público volátil | -0.6% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait, Baréin, Omán | Corto plazo (≤ 2 años) |

| Falsificaciones persistentes e importaciones paralelas | -0.4% | Egipto, Nigeria, Kenia, Marruecos, Oriente Medio y África en general | Mediano plazo (2-4 años) |

| Retrasos en la armonización de los códigos de transporte de energía | -0.3% | Estados del CCG, corredor Egipto-Arabia Saudita, interconexiones costeras del Norte de África | Largo plazo (≥ 4 años) |

| Escasez de experiencia en mantenimiento libre de SF₆ | -0.2% | Sudáfrica, Kenia, Marruecos, Oriente Medio y África en general | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Gasto de Capital Público Volátil Debido a las Fluctuaciones del Precio del Petróleo

El crudo Brent fluctuó entre USD 70 y USD 90 por barril en 2024 y recortó la financiación discrecional de infraestructura de Arabia Saudita en aproximadamente un 10%. La crisis cambiaria de Egipto retrasó de manera similar USD 400 millones en actualizaciones de 220 kV. Los Emiratos Árabes Unidos mantuvieron los desembolsos utilizando reservas de fondos soberanos de riqueza, pero ADNOC aun así recortó los presupuestos de exploración en un 5% en 2024.

Falsificaciones Persistentes e Importaciones Paralelas que Erosionan los Márgenes

SASO emitió 11.589 certificados IECEE en 2023, pero los interruptores falsificados siguen causando fallos en subestaciones de Nigeria y Egipto. Las importaciones paralelas socavan los precios de los fabricantes de equipos originales en un 15-20% en el segmento por debajo de 132 kV y complican la aplicación de las garantías. Se espera que la norma armonizada GSO IEC 60947-1:2024 refuerce los controles aduaneros después de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aislamiento: El GIS Escala en Sitios Industriales con Espacio Limitado

Los equipos de maniobra aislados en aire retuvieron el 45,45% de los ingresos de 2025 dentro de la participación del mercado de equipos de maniobra de alta tensión de Oriente Medio y África, respaldados por su ventaja de coste en subestaciones de servicios públicos con abundancia de terreno. Los equipos de maniobra aislados en gas están creciendo a una CAGR del 7,23%, impulsados por megaproyectos como el complejo de hidrógeno costero de NEOM, que encargó 92 bahías a 380 kV. El GIS compacto reduce la huella aproximadamente diez veces en comparación con el AIS, reduciendo drásticamente el gasto en obras civiles y permitiendo una puesta en servicio más rápida.

El tamaño del mercado de equipos de maniobra de alta tensión de Oriente Medio y África vinculado al GIS se ampliará aún más a medida que la densificación urbana impulse las modernizaciones interiores y las variantes libres de SF₆ cumplan con las normas medioambientales cada vez más estrictas. Las soluciones híbridas que utilizan aislamiento de aire limpio satisfacen las necesidades marinas y móviles, mientras que las normas IEC alineadas con GSO armonizan las pruebas de cortocircuito, mejorando la eficiencia de la contratación transfronteriza. Los servicios públicos aún prefieren el AIS para los patios de transmisión en campo abierto donde el terreno es barato, pero los operadores industriales y comerciales especifican cada vez más el GIS para aprovechar el valor inmobiliario.

Por Tipo de Corriente: Los Corredores HVDC Impulsan la Adopción de CC

Los equipos de maniobra de CA capturaron el 90,11% de los ingresos de 2025, reflejando las redes heredadas de 50/60 Hz. Los equipos de maniobra de CC, aunque solo representan el 9,89% del volumen, se proyecta que se expandan a una CAGR del 8,85% a medida que avanzan los enlaces HVDC Light como el NEOM-Yanbu de 3 GW y los corredores Egipto-Arabia Saudita de 3 GW. Los interruptores de CC mecánicos-semiconductores híbridos manejan la interrupción de corriente de fallo sin cruces por cero naturales, desbloqueando nuevos corredores punto a punto.

El tamaño del mercado de equipos de maniobra de alta tensión de Oriente Medio y África asociado a proyectos de CC aumentará a medida que los exportadores de hidrógeno verde vinculen directamente los grupos de electrolizadores a los convertidores, evitando las etapas repetitivas de CA-CC-CA. La tecnología de CA sigue siendo la columna vertebral de las redes malladas, los alimentadores de distribución y la mayoría de las plantas industriales, pero la CC está emergiendo como la arquitectura preferida para el comercio transfronterizo de energía y la evacuación de alta capacidad a larga distancia.

Por Instalación: Las Innovaciones en Exteriores Abordan los Climas Extremos

Los equipos interiores representaron el 61,36% del gasto de 2025, gracias a los entornos controlados que protegen contra el polvo y el calor de 50 °C. Los centros de datos de hiperescala en Nairobi y Dubái despliegan GIS interior con monitoreo remoto para cumplir con un tiempo de actividad del 99,995%. Sin embargo, los equipos de maniobra exteriores están superando ese ritmo con una CAGR del 8,49%, liderados por módulos preensamblados que reducen la mano de obra en el sitio hasta en un 35%.

Las unidades exteriores en la red de 400 kV de DEWA resisten tormentas de arena y temperaturas extremas, ayudadas por carcasas IP65, recubrimientos resistentes a la corrosión y refrigeración por convección natural. A medida que los propietarios de proyectos comprimen los plazos para integrar las energías renovables, los bastidores exteriores probados en fábrica se vuelven atractivos, ampliando el mercado de equipos de maniobra de alta tensión de Oriente Medio y África.

Por Usuario Final: Los Servicios Públicos Siguen Dominando a Medida que la Demanda Industrial se Diversifica

Los servicios públicos absorbieron el 72,68% de la demanda de 2025 y se prevé que crezcan a una CAGR del 7,71% a medida que la Visión 2030 de Arabia Saudita, el programa de energías renovables de 14 GW de Egipto y la línea de ultra alta tensión de Marruecos impulsan la adquisición masiva. La participación del mercado de equipos de maniobra de alta tensión de Oriente Medio y África vinculada a los servicios públicos se mantendrá por encima de dos tercios, pero los complejos industriales, las terminales de GNL y las operaciones mineras están diversificando los flujos de ingresos.

Los megaproyectos industriales como el GNL Ruwais, la refinería de Duqm y las minas de platino sudafricanas requieren equipos de maniobra robustos con mitigación de arco eléctrico. Los bienes raíces comerciales y las comunidades inteligentes preparadas para vehículos eléctricos en Riad y El Cairo especifican unidades de anillo principal compactas. Las minirredes de campos de refugiados, aunque pequeñas, presentan un crecimiento de dos dígitos y márgenes premium para equipos de maniobra de microrredes estandarizados.

Análisis Geográfico

Arabia Saudita representó el 25,89% de los ingresos de 2025, anclada por el programa de infraestructura de USD 500.000 millones de la Visión 2030 y la actualización de la red Al-Fadhili que elevó la capacidad de transferencia en 1.800 MW. Los proyectos HVDC NEOM-Yanbu y Riad-Kudmi por sí solos representan más de USD 2.000 millones en oportunidades de equipos de maniobra hasta 2028. Se proyecta que Egipto, beneficiándose del interconector Egipto-Arabia Saudita de 3 GW y los planes de hidrógeno orientados a Europa, expanda el gasto en equipos de maniobra a una CAGR del 9,06% hasta 2031.

Los Emiratos Árabes Unidos continúan invirtiendo a través del programa de AED 7.600 millones de DEWA, integrando 5 GW de energía solar para 2030 y respaldando el complejo de GNL Ruwais de ADNOC. El corredor de ultra alta tensión Boujdour-Tanxift de Marruecos y la planta solar híbrida Noor Midelt refuerzan su papel como exportador a Europa. La Asociación para la Transición Energética Justa de Sudáfrica por USD 8.500 millones obliga a Eskom a desplegar GIS de 132 kV a 400 kV. Qatar, Omán y Kenia contribuyen con un crecimiento de mediados de un solo dígito a través de zonas industriales y subestaciones vinculadas a la energía geotérmica.

El Proyecto de Electrificación Siemens de Nigeria apunta a 25 GW para 2034 y, a pesar de los obstáculos cambiarios y regulatorios, posiciona al país como el segundo mercado más grande del África subsahariana después de Sudáfrica. Naciones más pequeñas como Jordania, Etiopía y Uganda añaden demanda incremental a través de la electrificación de campos de refugiados y corredores de transmisión vinculados a presas, ampliando la diversificación geográfica dentro del mercado de equipos de maniobra de alta tensión de Oriente Medio y África.

Panorama Competitivo

Cuatro actores globales, Hitachi Energy, Siemens, Schneider Electric y ABB, controlaron colectivamente aproximadamente el 55-60% de las licitaciones de extra alta tensión y HVDC en 2025. Hitachi Energy lidera el HVDC gracias a su cartera de estaciones convertidoras utilizada en los proyectos Egipto-Arabia Saudita, NEOM-Yanbu y Al-Fadhili. Siemens y Schneider se diferencian a través de gemelos digitales y suites de mantenimiento predictivo que reducen las interrupciones no planificadas hasta en un 20%. La presencia de GIS de ABB se beneficia de diseños compactos que reducen los costes civiles.

Los proveedores de segundo nivel como CG Power, Hyosung Heavy Industries y Larsen & Toubro capturan trabajos de automatización de distribución ayudados por las normas de contenido local. NOJA Power y Ormazabal ganan negocios de nicho en reconectadores rurales y unidades de anillo principal comerciales. Las empresas chinas, incluida Chint, están impulsando paquetes de ingeniería, adquisición y construcción llave en mano con grandes descuentos bajo la financiación de la Iniciativa de la Franja y la Ruta, aunque las brechas en la certificación IEC dificultan la entrada en las licitaciones de servicios públicos de primer nivel.

Las oportunidades de espacio en blanco giran en torno a los servicios de mantenimiento libres de SF₆, los equipos de maniobra de CC para corredores de hidrógeno y los paneles de microrredes estandarizados para agencias de ayuda humanitaria. Los proveedores que aseguran la capacitación de técnicos y los contratos de servicios digitales consolidan los ingresos posventa y contrarrestan la creciente competencia de precios en equipos primarios. El cumplimiento de las normas GSO IEC 62271-200:2023 e IEC 62271-1 seguirá siendo un guardián clave, filtrando las importaciones del mercado paralelo y configurando la participación de mercado a largo plazo en el mercado de equipos de maniobra de alta tensión de Oriente Medio y África.

Líderes de la Industria de Equipos de Maniobra de Alta Tensión de Oriente Medio y África

Hitachi Energy

Siemens AG

Schneider Electric

General Electric

Mitsubishi Electric

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Orascom Construction, una empresa egipcia de ingeniería y construcción, declaró que las actividades de puesta en servicio de la primera fase (Polo I) de la interconexión de corriente continua de alta tensión (HVDC) Egipto-Arabia Saudita están en curso a partir de 2025. La empresa se asocia con Hitachi Energy como contratista para este proyecto.

- Septiembre de 2025: La Autoridad de Electricidad y Agua (EWA) de Baréin adjudicó un proyecto para establecer una subestación de red de 400 kV en la zona industrial de Sitra. El contrato está valorado en aproximadamente BHD 48,1 millones.

- Agosto de 2025: Saeed Mohammed Al Tayer, Director General y Consejero Delegado de la Autoridad de Electricidad y Agua de Dubái (DEWA), anunció que los proyectos de transmisión de electricidad de DEWA superan los AED 7.600 millones. En el primer semestre de 2025, DEWA puso en servicio cuatro subestaciones de 132 kV con una capacidad de 450 MVA por AED 725 millones, incluyendo 228 km de cables de transmisión.

- Enero de 2024: La empresa india de ingeniería y construcción Larsen & Toubro obtuvo un contrato de ingeniería, adquisición y construcción para la Fase 6 de 1.800 MW del Parque Solar Mohammed bin Rashid Al Maktoum en Dubái. Adjudicado por Masdar a la división de energías renovables de ingeniería, adquisición y construcción de Larsen & Toubro, la planta fotovoltaica solar de 20 km² se pondrá en servicio en tres fases.

Alcance del Informe del Mercado de Equipos de Maniobra de Alta Tensión de Oriente Medio y África

Los equipos de maniobra de alta tensión son vitales para las redes eléctricas o las redes de distribución de energía de alta tensión. Permiten la transferencia segura, eficiente y fiable de energía eléctrica al proporcionar un medio para desconectar y aislar de forma segura los equipos eléctricos de la fuente de alimentación. A continuación se ofrece más información sobre este tipo de equipos de maniobra.

El mercado de equipos de maniobra de alta tensión de Oriente Medio y África está segmentado por aislamiento, tipo de corriente, instalación, usuario final y geografía. Por aislamiento, el mercado está segmentado en equipos de maniobra aislados en gas, equipos de maniobra aislados en aire y otros. Por tipo de corriente, el mercado está segmentado en equipos de maniobra de CA y equipos de maniobra de CC. Por instalación, el mercado está segmentado en interior y exterior. Por usuario final, el mercado está segmentado en servicios públicos, residencial, comercial e industrial. El informe también cubre el tamaño del mercado y los pronósticos en los principales países regionales. El tamaño del mercado y el pronóstico de cada segmento se basan en los ingresos (miles de millones de USD).

| Equipos de Maniobra Aislados en Gas (GIS) |

| Equipos de Maniobra Aislados en Aire (AIS) |

| Otros |

| Equipos de Maniobra de CA |

| Equipos de Maniobra de CC |

| Interior |

| Exterior |

| Servicios Públicos |

| Residencial |

| Comercial |

| Industrial |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Sudáfrica |

| Egipto |

| Marruecos |

| Resto de Oriente Medio y África |

| Por Aislamiento | Equipos de Maniobra Aislados en Gas (GIS) |

| Equipos de Maniobra Aislados en Aire (AIS) | |

| Otros | |

| Por Tipo de Corriente | Equipos de Maniobra de CA |

| Equipos de Maniobra de CC | |

| Por Instalación | Interior |

| Exterior | |

| Por Usuario Final | Servicios Públicos |

| Residencial | |

| Comercial | |

| Industrial | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Sudáfrica | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de maniobra de alta tensión de Oriente Medio y África en 2026?

Se proyecta en aproximadamente USD 2.550 millones, siguiendo la trayectoria de CAGR del 5,57% cuantificada en este informe.

¿Qué país está creciendo más rápido en la demanda de equipos de maniobra de alta tensión?

Egipto lidera con una CAGR del 9,06% hasta 2031, impulsada por el enlace HVDC Egipto-Arabia Saudita y una cartera de energías renovables de 14 GW.

¿Qué segmento tecnológico se está expandiendo más rápidamente, el GIS o el AIS?

Los equipos de maniobra aislados en gas avanzan a una CAGR del 7,23%, superando a las alternativas aisladas en aire debido a las ventajas de huella en los megaproyectos industriales.

¿Por qué los equipos de maniobra de CC están ganando terreno en la región?

Los corredores HVDC como NEOM-Yanbu y Egipto-Arabia Saudita favorecen los interruptores de CC que eliminan las conversiones CA-CC-CA y reducen las pérdidas de transmisión.

¿Cómo afectan las fluctuaciones del precio del petróleo a la adquisición de equipos de maniobra?

Los precios volátiles del crudo reducen los márgenes fiscales del Golfo y retrasan algunas licitaciones de servicios públicos, recortando el crecimiento del mercado a corto plazo en aproximadamente 0,6 puntos porcentuales.

¿Qué proveedores dominan los proyectos HVDC en la región?

Hitachi Energy, Siemens, Schneider Electric y ABB controlan colectivamente aproximadamente el 55-60% de las adjudicaciones de equipos de maniobra de extra alta tensión y HVDC.

Última actualización de la página el: