Tamaño y Participación del Mercado de Accesorios para el Cabello

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

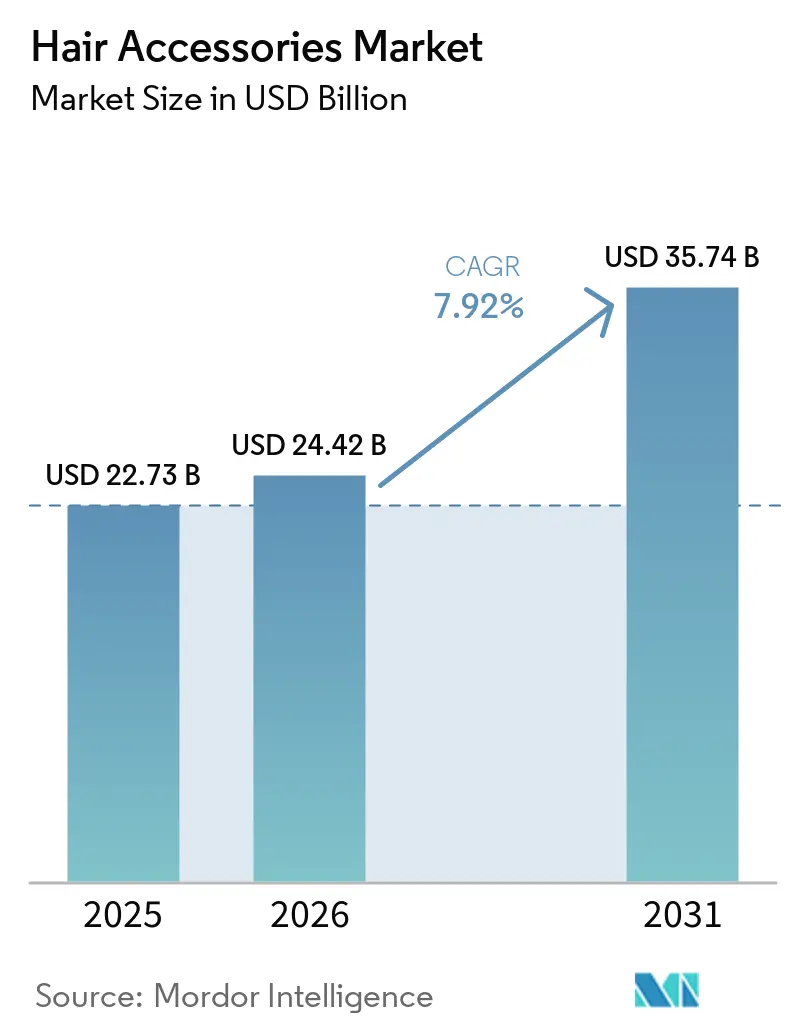

| Tamaño del Mercado (2026) | 24.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Accesorios para el Cabello por Mordor Intelligence

Se espera que el tamaño del mercado de accesorios para el cabello crezca de USD 22,73 mil millones en 2025 a USD 24,42 mil millones en 2026 y se prevé que alcance USD 35,74 mil millones en 2031 a una CAGR del 7,92% durante 2026-2031. El mercado global de accesorios para el cabello, anteriormente de carácter principalmente funcional, ha evolucionado hacia un segmento dinámico dentro de la industria de la moda y el estilo de vida. Esta transformación está impulsada por la premiumización, la adopción generalizada de pelucas y extensiones de cabello, y la creciente influencia de las estéticas de belleza coreana y japonesa. Las plataformas de comercio electrónico y las redes sociales desempeñan un papel fundamental en este cambio, permitiendo a los consumidores interactuar con las marcas de manera más efectiva y otorgando ventajas competitivas a las ágiles empresas de venta directa al consumidor (DTC). Según la Unión Internacional de Telecomunicaciones, los usuarios globales de internet alcanzaron los seis mil millones en 2025, lo que representa un aumento respecto a los 5.500 millones del año anterior. Esto representa el 74% de la población mundial[2]Fuente: Unión Internacional de Telecomunicaciones, Hechos y Cifras 2025,

itu.int. Adicionalmente, el auge de las exportaciones culturales, el creciente énfasis en la sostenibilidad y el enfoque cada vez mayor en la salud del cuero cabelludo están posicionando los accesorios para el cabello como herramientas de autoexpresión y bienestar. Sin embargo, la naturaleza fragmentada del mercado fomenta la innovación pero también intensifica las presiones competitivas. Las marcas enfrentan desafíos significativos, incluida la falsificación y la volatilidad en los precios de las materias primas. Para tener éxito en este panorama en rápida evolución, las empresas deben priorizar la participación auténtica del consumidor, invertir en diseños de productos innovadores e integrar estratégicamente la belleza y la moda para ofrecer un valor significativo.

Conclusiones Clave del Informe

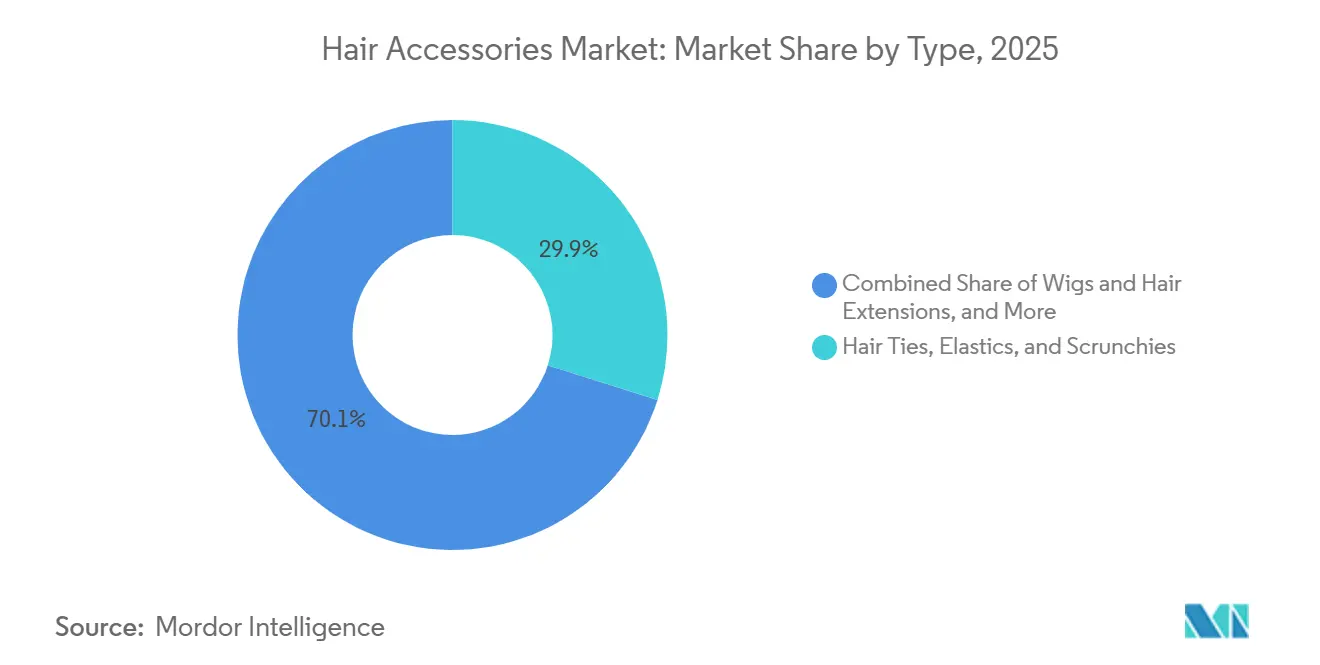

- Por tipo de producto, las ligas, elásticos y coleteros lideraron el mercado global de accesorios para el cabello con una participación del 29,89% en 2025, mientras que se anticipa que las pelucas y extensiones de cabello registren la CAGR más rápida del 9,22% durante 2026-2031.

- Por material, el plástico mantuvo una participación del 39,96% en 2025, mientras que se prevé que la tela/textil se expanda a una CAGR del 8,91% hasta 2031.

- Por usuario final, las mujeres representaron el 52,30% de los ingresos de 2025, pero se espera que los hombres crezcan más rápido al 8,57% hasta 2031.

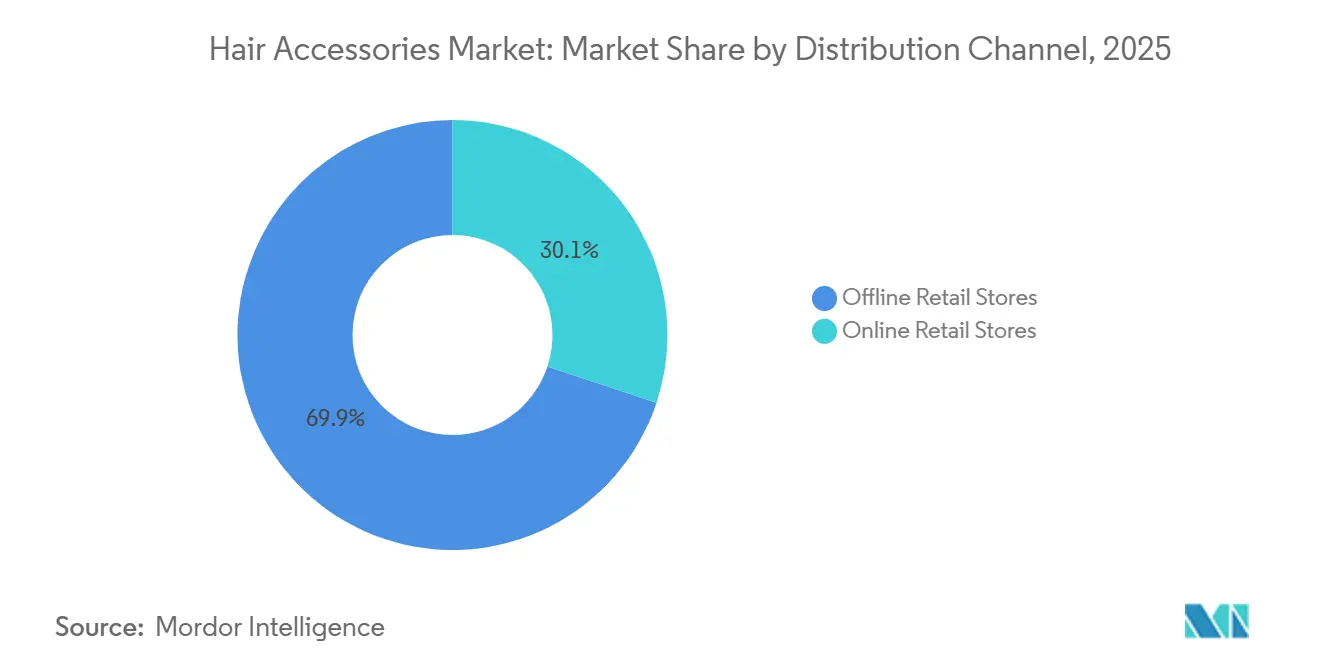

- Por canal de distribución, las tiendas minoristas físicas lideraron el mercado global de accesorios para el cabello con una participación del 69,89% en 2025, mientras que se anticipa que las tiendas minoristas en línea registren la CAGR más rápida del 10,05% durante 2026-2031.

- Por geografía, Asia-Pacífico lideró el mercado global de accesorios para el cabello con una participación del 35,21% en 2025, y se anticipa que registre la CAGR más rápida del 9,78% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Accesorios para el Cabello

Tabla de Impacto de los Impulsores*

| Impulsor | Impacto Aproximado en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia de la moda y uso cada vez mayor de accesorios para el cabello como declaración de estilo | +1.8% | Global | Corto plazo (≤ 2 años) |

| Tendencias de peinado impulsadas por redes sociales y celebridades que impulsan la adopción de productos | +1.5% | Global; concentrado en América del Norte, Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Creciente demanda de accesorios para el cabello premium y orientados a la moda | +1.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente popularidad de pelucas y extensiones de cabello para la mejora estética y de moda | +0.9% | Global; Asia-Pacífico y América del Norte como mercados clave | Mediano plazo (2-4 años) |

| Expansión de colecciones de accesorios de moda rápida | +0.8% | Global; núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Creciente influencia de la belleza coreana, la belleza japonesa y las tendencias de moda global | +0.6% | Núcleo en Asia-Pacífico, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia de la moda y uso cada vez mayor de accesorios para el cabello como declaración de estilo

Impulsado por la creciente conciencia de la moda y la influencia de la cultura de tendencias digitales, el mercado de accesorios para el cabello ha pasado de ofrecer productos puramente funcionales a generar declaraciones de estilo significativas. La Generación Z, reconocida por su comportamiento de gasto orientado a la moda, lidera este cambio adoptando estéticas como los estilos "chica limpia" y "chica suave". En 2024, la Generación Z constituye aproximadamente el 20,81% de la población de los Estados Unidos, según la Oficina del Censo de los Estados Unidos[3]Fuente: Oficina del Censo de los Estados Unidos, Informe de Movilidad Geográfica de Cohortes de Nacimiento,

census.gov. Estas tendencias han transformado artículos básicos como las ligas para el cabello en ofertas premium, incluidos coleteros de seda y pasadores de acetato. Las plataformas de redes sociales, incluidas TikTok y Pinterest, son fundamentales para amplificar estas tendencias, impulsando la demanda de accesorios que atienden a subculturas específicas en lugar de categorías generalizadas. Como resultado, los fabricantes que pueden adaptarse a estéticas en rápida evolución y mantener una estrecha alineación cultural con comunidades impulsadas por tendencias están logrando una mayor fidelización de clientes y transacciones de mayor valor. Esta evolución destaca la creciente importancia de la flexibilidad en el diseño y la narrativa auténtica, que ahora son más críticas para el éxito que los enfoques tradicionales de mercado masivo.

Tendencias de peinado impulsadas por redes sociales y celebridades que impulsan la adopción de productos

Las plataformas de redes sociales, en particular TikTok e Instagram, están transformando el mercado de accesorios para el cabello. Las tendencias evolucionan ahora a velocidades sin precedentes, con contenido viral que impulsa directamente el comportamiento de compra del consumidor. Estas plataformas funcionan tanto como canales de descubrimiento como de transacción, fuertemente influenciadas por el boca a boca electrónico (eWOM). Un estudio de 2025 publicado en PLOS ONE subraya el impacto del eWOM, demostrando su efecto positivo estadísticamente significativo en las intenciones de compra de la Generación Z, con un coeficiente de trayectoria de β = 0,167 (p < 0,05)[1]Fuente: Biblioteca Pública de Ciencias (PLOS), Descubriendo la influencia de las actividades de marketing en redes sociales sobre las intenciones de compra de la Generación Z,

journals.plos.org. El estudio destaca además que el eWOM media positivamente la relación entre la adopción de información y la calidad percibida del producto. Este mecanismo de retroalimentación acelerado beneficia a las marcas ágiles de venta directa al consumidor (DTC) y a las empresas retadoras, permitiéndoles adaptarse rápidamente a las preferencias cambiantes del consumidor. Por el contrario, las marcas consolidadas con ciclos de producción más largos enfrentan el riesgo de desalineación de inventario. En este entorno de mercado en rápida evolución, el éxito depende de la velocidad, la relevancia cultural y la capacidad de interactuar eficazmente con las comunidades digitales.

Creciente demanda de accesorios para el cabello premium y orientados a la moda

La creciente demanda de accesorios para el cabello premium y orientados a la moda está impulsando una segmentación significativa dentro del mercado, diferenciando los productos de estilismo de lujo de las ofertas de mercado masivo. Las marcas de lujo, como Balmain Hair Couture, lideran esta tendencia. Sus clips de acetato de celulosa artesanales, con logotipos de firma bañados en oro de 18 quilates, se posicionan como piezas de inversión de alto valor. A pesar de los crecientes desafíos de falsificación en el segmento de gama media, Balmain continúa manteniendo estrategias de precios disciplinadas. Simultáneamente, las regulaciones de sostenibilidad, incluido el Pacto Verde Europeo de la Unión Europea (UE), están facilitando la premiumización. Al adoptar materiales biodegradables y reciclados, las marcas no solo garantizan el cumplimiento normativo, sino que también aprovechan la sostenibilidad como ventaja competitiva. Además, la premiumización se extiende más allá del lujo material para incluir la innovación funcional. Por ejemplo, la línea ComfortFlex de Goody, lanzada en febrero de 2026 y diseñada para consumidores activos, ejemplifica este cambio. En conjunto, estas dinámicas destacan que los accesorios para el cabello premium ahora abarcan lujo, sostenibilidad y funcionalidad, cada uno abordando motivaciones distintas del consumidor y reforzando la transformación del mercado en una categoría de estilo de vida orientada a la moda.

Creciente popularidad de pelucas y extensiones de cabello para la mejora estética y de moda

Las pelucas y extensiones de cabello, anteriormente consideradas productos de nicho, han experimentado un crecimiento significativo en la demanda, consolidándose como componentes esenciales dentro de la industria de la moda. Su adaptabilidad permite transformaciones inmediatas, haciéndolas indispensables tanto para el uso cotidiano como para eventos de alto perfil. Los consumidores modernos, influenciados por el respaldo de celebridades y las tendencias propagadas a través de las plataformas de redes sociales, utilizan cada vez más estos productos para experimentar con diferentes longitudes, texturas y colores de cabello sin comprometerse con cambios permanentes. Los avances tecnológicos en la producción de fibras sintéticas, que ahora ofrecen opciones de aspecto natural y resistentes al calor, han mejorado la accesibilidad. Este desarrollo permite a una base de consumidores más amplia acceder a soluciones de estilismo de calidad premium a precios competitivos. Esta tendencia refleja un cambio cultural más amplio hacia la personalización y la autoexpresión, posicionando las pelucas y extensiones de cabello como herramientas fundamentales para definir la identidad individual y las preferencias estéticas. Como resultado, estos productos han pasado de ser ofertas de nicho a elementos integrales del panorama de la moda en evolución, integrando a la perfección innovación, creatividad y practicidad cotidiana.

Análisis de Impacto de las Restricciones*

| Restricción | Impacto Aproximado en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de productos falsificados y de baja calidad que afectan el valor de la marca | -1.3% | Asia-Pacífico (India, China); Oriente Medio y África; América del Sur | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas que impacta los costos de fabricación | -0.9% | Global | Mediano plazo (2-4 años) |

| Alta susceptibilidad a las tendencias de moda en rápida evolución | -0.7% | Global | Corto plazo (≤ 2 años) |

| Ciclo de reposición limitado para accesorios básicos para el cabello | -0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de productos falsificados y de baja calidad que afectan el valor de la marca

Los productos falsificados y de baja calidad están impactando negativamente el valor de marca en el mercado global de accesorios para el cabello. Las réplicas ultrarrealistas ahora imitan de cerca tanto el diseño como el embalaje de los artículos genuinos, haciéndolos casi indistinguibles. Estas "superfalsificaciones" ganan impulso a través de narrativas en redes sociales que las presentan como alternativas legítimas. Esta práctica no solo disminuye la confianza del consumidor, sino que también debilita la identidad de las marcas premium. Simultáneamente, las plataformas de mercado masivo están inundadas de productos ultrabaratos sin marca, ejerciendo presión sobre los márgenes de beneficio de los actores del segmento de volumen. Las implicaciones son significativas: en abril de 2025, 'Headline Hairs' y 'Hair-fixing' en Chalakuzhy vendieron una peluca falsificada a una paciente de cáncer de 52 años, a quien se le aseguró que estaba hecha de cabello humano real. Este incidente provocó una investigación policial bajo la Sección 318 (4) de la Oficina de Normas Nacionales (BNS) por fraude. Tales casos destacan el daño directo que las falsificaciones pueden causar a los consumidores y el daño resultante a la credibilidad de la marca. Para abordar estos desafíos, las empresas están implementando cada vez más medidas como la aplicación de patentes de diseño, la protección de la imagen comercial y el cumplimiento de marcos normativos sobre etiquetado de materiales y seguridad del producto. Estas iniciativas enfatizan el papel fundamental de la autenticidad y la confianza del consumidor como principales impulsores de la diferenciación competitiva.

Volatilidad en los precios de las materias primas que impacta los costos de fabricación

En el mercado global de accesorios para el cabello, el aumento de los costos de insumos especializados, como el acetato de celulosa para clips premium, la elastana (una fibra sintética conocida por su excepcional elasticidad) para ligas para el cabello, y los metales de alta pureza para horquillas y pasadores, se atribuye cada vez más a cadenas de suministro fragmentadas, disrupciones geopolíticas y una transición hacia la sostenibilidad. A medida que las marcas se esfuerzan por satisfacer tanto las demandas de los consumidores como las regulatorias, la transición hacia materiales orgánicos certificados y biodegradables presenta desafíos de aprovisionamiento, inflando los costos y complicando las formulaciones de productos. Esta imprevisibilidad comprime los plazos de entrega para la planificación estacional, dificultando el seguimiento de las tendencias en rápida evolución de las redes sociales sin comprometer los márgenes de beneficio o la alineación del inventario. Si bien las empresas con cadenas de suministro verticalmente integradas o contratos a largo plazo con proveedores navegan estas presiones de manera más efectiva, otras luchan por equilibrar la gestión de costos con la flexibilidad de diseño. Esta volatilidad no solo impacta la rentabilidad, sino que también obliga a las marcas a reevaluar sus estrategias de aprovisionamiento y sus canales de innovación, enfatizando la necesidad de resiliencia en un mercado donde la velocidad y la autenticidad son críticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Ligas y Coleteros Lideran el Volumen Mientras las Pelucas Impulsan la Expansión de Valor

En 2025, las ligas, elásticos y coleteros dominan el mercado, representando el 29,89% de la participación de mercado. Su sólida posición en el mercado se atribuye a su funcionalidad universal, alta frecuencia de reposición y resiliencia ante las tendencias de moda en evolución. Anteriormente considerados simples bandas elásticas, los coleteros han pasado a ser accesorios de moda de alta demanda. Las variantes premium elaboradas con materiales como seda, satén, terciopelo y algodón orgánico ahora alcanzan precios más elevados. Otros segmentos dentro del mercado destacan aún más esta tendencia: las diademas equilibran el atractivo práctico y de moda. Por ejemplo, Lele Sadoughi colaboró con el Patinaje Artístico de los Estados Unidos para los Campeonatos Mundiales de 2025, mientras que Jennifer Behr lanzó la Colección Nupcial de Otoño Adornada en junio de 2025, con tocados de calidad de herencia que elevan los accesorios a artículos dignos de inversión. Estos desarrollos enfatizan la transformación de categorías de productos funcionales en ofertas de estilo de vida aspiracionales.

Por el contrario, las Pelucas y Extensiones de Cabello representan la categoría de más rápido crecimiento, proyectada para alcanzar una CAGR del 9,22% durante el período de pronóstico de 2026 a 2031. Este crecimiento está impulsado por la influencia global de la estética del K-pop, la creciente popularidad de las tendencias de "cabello de vidrio" liso y los avances tecnológicos en fibras sintéticas que ofrecen opciones de aspecto natural y resistentes al calor a precios competitivos. Este segmento está emergiendo como un impulsor clave de la expansión del valor del mercado, permitiendo a los consumidores experimentar con la identidad personal y el estilo más allá de los límites tradicionales de los accesorios. A medida que mejora la calidad del producto y se diversifican las opciones estéticas, las pelucas y extensiones de cabello se están volviendo convencionales, redefiniendo el segmento premium del mercado y desbloqueando nuevas oportunidades de crecimiento.

Por Material: El Plástico Ancla el Volumen Mientras la Tela/Textil Captura la Prima de Sostenibilidad

En 2025, el segmento de plástico mantiene su dominio en el mercado global de accesorios para el cabello, representando una participación de mercado del 39,96%. Este liderazgo está impulsado principalmente por su versatilidad, rentabilidad y amplia aplicación en productos de alta demanda como clips, diademas y peines. Sin embargo, este dominio está siendo cada vez más desafiado. Los consumidores con conciencia ambiental están migrando hacia alternativas biodegradables, mientras que los compradores de gama alta están transitando hacia el acetato de celulosa, reconocido como un sustituto premium y más respetuoso con el medio ambiente para los termoplásticos convencionales. El metal también está ganando importancia estratégica en el segmento premium, con marcas de lujo como Balmain Hair Couture introduciendo clips artesanales con logotipos bañados en oro de 18 quilates sobre bases de acetato de celulosa hipoalergénicas. Estos desarrollos destacan el impacto de los marcos regulatorios y las expectativas cambiantes de los consumidores, que están reformando la composición de materiales en una categoría históricamente dominada por el plástico.

Los materiales de tela y textil están emergiendo como el segmento de más rápido crecimiento en el mercado de accesorios para el cabello, con una CAGR del 8,91% proyectada entre 2026 y 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de accesorios que son suaves con la piel y minimizan el daño al cabello, alineándose con tendencias más amplias en belleza limpia y bienestar. Las fibras naturales como el algodón orgánico y la seda están ganando popularidad, no solo por su comodidad sino también por sus sólidas credenciales de sostenibilidad, respaldadas por la expansión global del sector de textiles orgánicos. En Europa, las presiones regulatorias dirigidas a los plásticos de un solo uso y los requisitos de cumplimiento con los principios de economía circular están acelerando esta transición, obligando a las marcas a adaptarse más rápidamente. Como resultado, los accesorios a base de tela están capitalizando la prima de sostenibilidad, posicionándose como opciones aspiracionales y responsables en un mercado donde la innovación en materiales se está convirtiendo en un diferenciador crítico.

Por Usuario Final: Las Mujeres Lideran pero los Hombres Representan la Variable de Crecimiento Decisiva

En 2025, el segmento femenino domina el mercado global de accesorios para el cabello, con una participación del 52,30%. Esta tendencia subraya la asociación histórica de los accesorios para el cabello con el cuidado personal femenino y la tendencia de las mujeres a gastar más por transacción. Si bien los accesorios femeninos atienden tanto necesidades prácticas como aspiraciones de moda, los accesorios infantiles, impulsados por las necesidades escolares y las licencias de personajes, contribuyen al volumen pero carecen de premiumización. La prominencia de las mujeres en este mercado destaca su papel fundamental en la orientación de la innovación de productos, las estrategias de marca y la garantía de la estabilidad del mercado.

Mientras tanto, el segmento masculino está en rápido ascenso, con una CAGR anticipada del 8,57% de 2026 a 2031. Este auge se atribuye en gran medida a un cambio generacional, especialmente entre la Generación Z, en la forma en que los hombres perciben y se relacionan con su apariencia. En particular, la moda masculina surcoreana está adoptando accesorios de género neutro, desde coleteros hasta bandas de seda, una tendencia que está ganando tracción a nivel mundial, en parte gracias a los entusiastas del pop coreano (K-pop) y los dramas. Además, las colaboraciones, como la asociación de TELETIES con la estrella de la Asociación Nacional de Baloncesto Femenino (WNBA) Lexie Hull en abril de 2026, subrayan el creciente cruce entre el atletismo y los accesorios para el cabello. A medida que las normas sociales evolucionan hacia la inclusividad en el estilismo, el segmento masculino emerge como un impulsor clave del crecimiento, con el potencial de superar los pronósticos actuales, especialmente si la tendencia de la belleza de género neutro continúa expandiéndose tanto en Asia-Pacífico como en las regiones occidentales.

Por Canal de Distribución: El Comercio Minorista Físico Mantiene la Escala Mientras el Comercio Social Redefine la Oportunidad en Línea

En 2025, las tiendas minoristas físicas mantienen una posición dominante, representando el 69,89% del mercado global de accesorios para el cabello. Este dominio destaca la naturaleza táctil e impulsiva de las compras de accesorios. Los canales de venta clave incluyen grandes superficies, farmacias y minoristas especializados en belleza. El comercio minorista físico demuestra fortaleza para capturar tanto las reposiciones habituales como las compras espontáneas. Los modelos de negocio con respuesta a las tendencias, como Lovisa, que operaba 1.095 tiendas a nivel mundial en el primer trimestre de 2026, ilustran la viabilidad continua del comercio minorista físico cuando se combina con surtidos de productos de actualización rápida y expansión estratégica de ubicaciones de tiendas. Este canal de distribución no solo proporciona escala y estabilidad, sino que también refuerza su papel fundamental en la estructura general del mercado.

Por el contrario, el comercio minorista en línea representa el canal de distribución de más rápido crecimiento, con una CAGR proyectada del 10,05% entre 2026 y 2031. Este crecimiento está impulsado por el auge del comercio social, las plataformas de venta directa al consumidor (DTC) y la expansión de los mercados en línea en regiones de alto crecimiento. El canal en línea es reconocido cada vez más como una plataforma para compras aspiracionales, regalos y el descubrimiento de nuevas marcas. Las inversiones en infraestructura de cadena de suministro, como la asociación de cumplimiento automatizado de Goody en 2026, subrayan los requisitos operativos para escalar las ventas digitales. A medida que el comercio social continúa madurando, el crecimiento del comercio minorista en línea redefinirá la participación del consumidor. Al mismo tiempo, se anticipa que las experiencias físicas inmersivas contrarresten la mercantilización de los canales digitales, fomentando una dinámica complementaria entre los dos canales de distribución.

Análisis Geográfico

Asia-Pacífico, con una participación del 35,21% en 2025, emerge como la región más grande y de más rápido crecimiento en el mercado global de accesorios para el cabello, con una expansión proyectada a una CAGR del 9,78% de 2026 a 2031. Este doble estatus subraya su importancia como centro de fabricación y como un vibrante mercado de consumo. Mientras que China e India encabezan la demanda del mercado masivo, Corea del Sur, Japón y Australia lideran la premiumización, cada uno con sus influencias estéticas únicas. El movimiento K-hair está estimulando el gasto regional, y el resurgimiento de los peinados de la era Showa en Japón introduce un matiz cultural distintivo. Además, los mercados emergentes como Indonesia, Vietnam y Tailandia están experimentando un rápido crecimiento, impulsados por una clase media en ascenso, mayor penetración de teléfonos inteligentes y la influencia del comercio electrónico.

América del Norte y Europa, aunque cada una con participaciones de mercado sustanciales, están moldeadas por sus dinámicas de consumo únicas. América del Norte se beneficia de una infraestructura minorista madura, sólidas actividades de venta directa al consumidor (DTC) y una fuerte presencia de influenciadores en plataformas como TikTok e Instagram. En Europa, mercados como Francia, Italia y el Reino Unido enfatizan la premiumización de la moda, mientras que Alemania y los países nórdicos navegan un cambio impulsado por la regulación hacia la sostenibilidad. El Pacto Verde Europeo de la Unión Europea (UE) está orientando a las marcas hacia materiales biodegradables y reciclados, un movimiento que, si bien eleva los costos por unidad, refuerza su posicionamiento premium. Simultáneamente, colaboraciones como la asociación de Goody en 2026 con la marca de mezclilla Lee® subrayan la inclinación de América del Norte por la narrativa de marca y los lanzamientos de edición limitada, impulsando la demanda incremental.

Si bien América del Sur y Oriente Medio y África tienen participaciones de mercado más pequeñas, presentan oportunidades estratégicas distintas. Brasil es el ancla de América del Sur, con una demanda constante de pelucas, extensiones y accesorios de estilo protector, subrayando la importancia cultural de las prácticas de belleza afrobrasileña. En Oriente Medio, las normas de moda conservadoras impulsan una demanda especializada de pasadores decorativos, diademas de tela y ligas para el cabello, a menudo usados con coberturas para la cabeza. Este segmento permanece en gran medida sin explotar por las marcas globales. Mientras tanto, África está en rápido ascenso, liderado por Sudáfrica, Nigeria y Egipto, donde las pelucas y las extensiones para trenzas son culturalmente significativas.

Panorama Competitivo

El mercado global de accesorios para el cabello está altamente fragmentado, con competencia distribuida entre marcas de mercado masivo, de lujo y marcas retadoras emergentes. En el nivel de mercado masivo, actores establecidos como Conair y Goody dominan los canales minoristas tradicionales, mientras que los nuevos participantes están aprovechando estrategias de venta directa al consumidor y comercio social para captar atención y construir escala. Kitsch es un ejemplo destacado de esta disrupción, logrando distribución global y crecimiento rápido a través de marketing orientado a las redes sociales y expansión omnicanal. La división estratégica es clara: las marcas consolidadas dependen de colaboraciones y lanzamientos de edición limitada para impulsar la participación del consumidor, mientras que los innovadores se diferencian a través de tecnologías de comodidad propietarias y diseños patentados como la liga espiral de Invisibobble.

Se están abriendo oportunidades en espacios no atendidos, incluidos los accesorios de estilismo masculino, los productos de género neutro y los segmentos de rendimiento funcional dirigidos a consumidores deportivos. Las marcas de lujo como Jennifer Behr, Balmain Hair Couture, France Luxe y Lele Sadoughi están consolidando posiciones distintivas a través de la artesanía, la procedencia de los materiales y la protección de la propiedad intelectual.

Los disruptores emergentes representan el desafío más sostenido para los actores establecidos, combinando cadenas de suministro ágiles con ejecución de comercio social para captar la atención del consumidor a gran velocidad. Los actores de mercado masivo consolidados están respondiendo con inversiones en automatización de cumplimiento y canales de productos impulsados por colaboraciones para cerrar esta brecha. El campo competitivo está, por tanto, definido por una interacción dinámica entre la escala del patrimonio, la exclusividad del lujo y la agilidad disruptiva, un equilibrio que continuará dando forma a cómo las marcas se posicionan en un mercado donde la autenticidad, la innovación y la velocidad son decisivas.

Líderes de la Industria de Accesorios para el Cabello

Goody

Conair

Invisibobble

Kitsch

France Luxe

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Antes del inicio de la nueva temporada de la WNBA, la escolta de Indiana Fever, Lexie Hull, colaboró con TELETIES para presentar una colección de accesorios para el cabello de edición limitada. La colección presentaba las características ligas espirales de TELETIES, disponibles en varios colores y tamaños. Diseñadas para ofrecer un agarre fuerte y antideslizante siendo suaves con el cabello, estas ligas también funcionaban como un elegante accesorio de muñeca.

- Marzo 2026: Beauty By Imagination (BBI), una empresa destacada en la industria del cuidado del cabello, amplió su colaboración con Barrett Distribution Centers al transferir las operaciones de cumplimiento de su marca Goody. Como resultado, Barrett gestionó el cumplimiento de toda la cartera de marcas de BBI en los Estados Unidos. Con sede en Commack, Nueva York, BBI albergaba una diversa gama de marcas, incluidas WetBrush, Ouidad, Curls, Bio Ionic y Goody.

- Febrero 2026: Goody y Wet Brush lanzaron una colección de edición limitada en asociación con Mackenzie-Childs, una destacada marca estadounidense de decoración del hogar de herencia artesanal. Esta colección exclusiva, presentada en 2026, estuvo disponible en Target y presentó una selección curada de cepillos y accesorios para el cabello que combinaban un rendimiento confiable con la estética distintiva de Mackenzie-Childs.

Alcance del Informe del Mercado Global de Accesorios para el Cabello

Los accesorios para el cabello son productos decorativos, funcionales o de estilismo diseñados para sujetar, gestionar, realzar o adornar el cabello. Estos productos se utilizan para el cuidado personal diario, el peinado, la expresión de moda y ocasiones especiales en diversos grupos de edad y géneros. Los accesorios para el cabello incluyen artículos como clips para el cabello, pasadores, diademas, ligas, elásticos, coleteros, peines, pelucas, extensiones de cabello y otros productos utilizados para sujetar, peinar o embellecer el cabello.

El mercado de accesorios para el cabello está segmentado según el tipo de producto, el material, el usuario final, el canal de distribución y la geografía. Por tipo de producto, el mercado está segmentado en Clips y Pasadores para el Cabello, Diademas, Ligas, Elásticos y Coleteros, Pelucas y Extensiones de Cabello, Peines para el Cabello y Otros. Por material, el mercado está segmentado en Plástico, Tela/Textil, Metal y Otros. Por usuario final, el mercado está segmentado en Mujeres, Hombres y Niños. Por canal de distribución, el mercado está segmentado en Tiendas Minoristas Físicas y Tiendas Minoristas en Línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Clips y Pasadores para el Cabello |

| Diademas |

| Ligas, Elásticos y Coleteros |

| Pelucas y Extensiones de Cabello |

| Peines para el Cabello |

| Otros |

| Plástico |

| Tela/Textil |

| Metal |

| Otros |

| Mujeres |

| Hombres |

| Niños |

| Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Clips y Pasadores para el Cabello | |

| Diademas | ||

| Ligas, Elásticos y Coleteros | ||

| Pelucas y Extensiones de Cabello | ||

| Peines para el Cabello | ||

| Otros | ||

| Por Material | Plástico | |

| Tela/Textil | ||

| Metal | ||

| Otros | ||

| Por Usuario Final | Mujeres | |

| Hombres | ||

| Niños | ||

| Por Canal de Distribución | Tiendas Minoristas Físicas | |

| Tiendas Minoristas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado global de accesorios para el cabello en 2025 y cuál es su valor proyectado para 2031?

El mercado global de accesorios para el cabello fue valorado en USD 22,73 mil millones en 2025 y se proyecta que alcance USD 35,74 mil millones en 2031, expandiéndose a una CAGR del 7,92% durante 2026-2031.

¿Qué tipo de producto tuvo la mayor participación en el Mercado Global de Accesorios para el Cabello en 2025?

Las Ligas, Elásticos y Coleteros representaron la mayor participación del mercado, con el 29,89% de los ingresos globales en 2025.

¿Qué canal de distribución dominó el Mercado Global de Accesorios para el Cabello en 2025?

Las Tiendas Minoristas Físicas dominaron el mercado con una participación del 69,89% en 2025, respaldadas por sólidas ventas a través de supermercados, tiendas de belleza y minoristas especializados.

¿Qué tipo de producto se espera que sea el segmento de más rápido crecimiento durante 2026-2031?

Se proyecta que el segmento de Pelucas y Extensiones de Cabello sea la categoría de productos de más rápido crecimiento, registrando una CAGR del 9,22% durante el período de pronóstico.

¿Qué región representó la mayor participación del Mercado Global de Accesorios para el Cabello?

Asia-Pacífico fue el mercado regional líder, representando el 35,21% de los ingresos globales en 2025, y también se espera que sea la región de más rápido crecimiento hasta 2031.

Última actualización de la página el: