Tamaño y Participación del Mercado de Guar en Europa

Análisis del Mercado de Guar en Europa por Mordor Intelligence

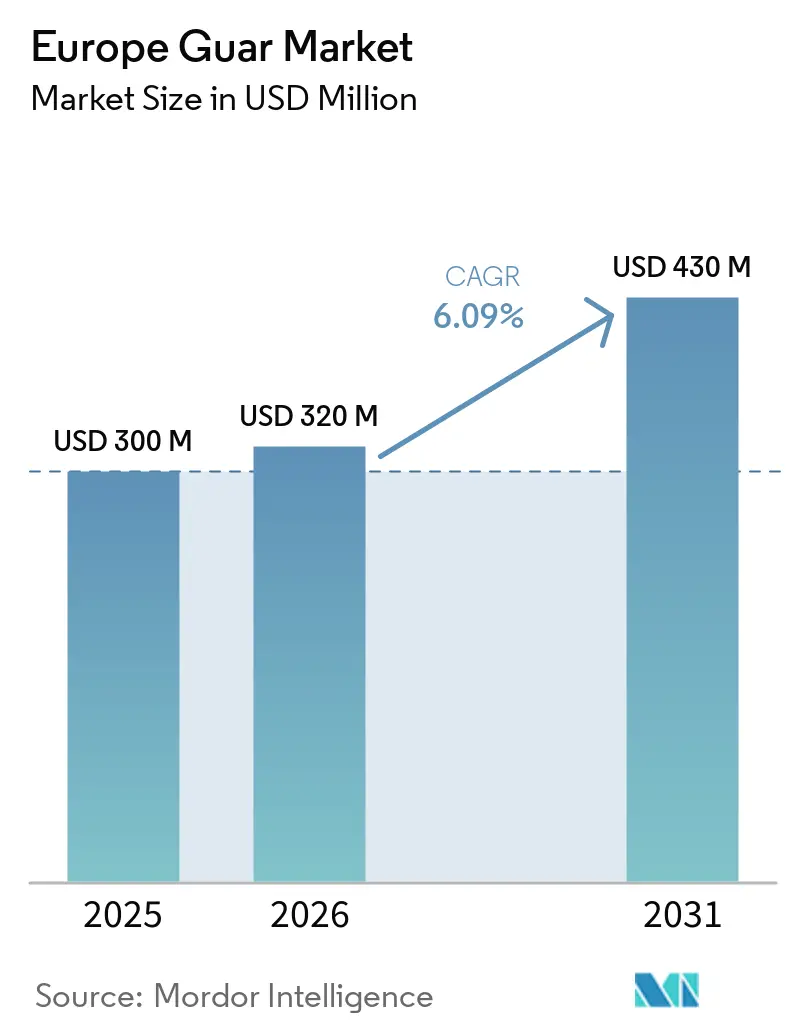

Se proyecta que el tamaño del mercado de guar en Europa crecerá desde USD 300,00 millones en 2025 y USD 320,00 millones en 2026 hasta USD 430,00 millones en 2031, con una CAGR del 6,09% durante 2026-2031. Factores como la mejora del cumplimiento de los estándares de etiqueta limpia, límites más estrictos de residuos de óxido de etileno y un cambio hacia espesantes naturales rentables están influyendo en las decisiones de adquisición de más de 27.000 procesadores de alimentos en Europa. Además, la demanda está aumentando en las industrias farmacéutica y cosmética, donde el origen vegetal del guar permite la sustitución de aglutinantes sintéticos al tiempo que se alinea con las preferencias de seguridad de pacientes y consumidores. En el sector de piensos compuestos, los déficits estructurales de proteínas en Europa, combinados con la ventaja de costo del 15–30% de la harina de guar sobre la harina de soja, crean un tercer grupo de valor que respalda la estabilidad general de la demanda. Mientras tanto, la consolidación upstream entre proveedores alternativos de hidrocoloides, como la integración de CP Kelco por parte de Tate & Lyle, aumenta los costos de cambio para los compradores que buscan soluciones integrales de textura.

Conclusiones Clave del Informe

- Por geografía, Alemania lideró con la mayor participación del 23,5% del mercado de guar en Europa en 2025, mientras que se proyecta que el tamaño del mercado de España se expanda a la CAGR más rápida del 9,7% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Guar en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la demanda en alimentos y bebidas | +1.8% | Alemania, Francia, Reino Unido, Países Bajos y España | Mediano plazo (2–4 años) |

| Crecimiento en aplicaciones de piensos para animales | +1.5% | Alemania, Francia, Países Bajos y España | Largo plazo (≥ 4 años) |

| Uso creciente en farmacia y cosmética | +1.2% | Alemania, Reino Unido y Francia | Mediano plazo (2–4 años) |

| Necesidad creciente de espesantes naturales | +1.4% | Toda Europa con enfoque en España y Alemania | Corto plazo (≤ 2 años) |

| Proyectos de la Unión Europea sobre el cultivo de guar en el Mediterráneo | +0.6% | España, Italia y Grecia | Largo plazo (≥ 4 años) |

| Fluidos de fracturación de base biológica para energía geotérmica | +0.5% | Italia e Islandia, emergente en Francia y Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Demanda en Alimentos y Bebidas

La demanda de guar en Europa está impulsada por su función en aplicaciones de alimentos procesados, incluidos productos de panadería, lácteos y salsas, donde mejora la textura y la estabilidad. En 2024, la Autoridad Europea de Seguridad Alimentaria (EFSA) confirmó que la goma guar (E412) sigue estando autorizada y ampliamente utilizada en diversas categorías de alimentos, destacando su seguridad y aceptación regulatoria en la industria alimentaria [1]Fuente: Autoridad Europea de Seguridad Alimentaria (EFSA), Reevaluación de la Goma Guar (E412), efsa.europa.eu. Esta aprobación regulatoria sustenta su amplia aplicación como espesante y estabilizador natural. Además, los fabricantes de alimentos están reformulando cada vez más sus productos para cumplir con las tendencias de etiqueta limpia, lo que respalda aún más el uso de la goma guar en una amplia gama de aplicaciones de alimentos procesados.

Crecimiento en Aplicaciones de Piensos para Animales

La harina de guar está ganando terreno como ingrediente rico en proteínas en las formulaciones de piensos para animales en toda Europa. Es una alternativa eficaz a las fuentes de proteínas tradicionales, como la harina de soja, contribuyendo a la diversificación de los piensos y a la eficiencia de costos. Su perfil de aminoácidos beneficioso y sus propiedades funcionales mejoran la eficiencia del pienso y el rendimiento animal. Además, el creciente énfasis en ingredientes para piensos sostenibles y rentables está impulsando su adopción en las industrias ganaderas y avícolas. La disponibilidad confiable a través de cadenas de suministro globales refuerza aún más su papel en las formulaciones de piensos, respaldando su creciente utilización en el mercado europeo de nutrición animal.

Uso Creciente en Farmacia y Cosmética

La goma guar se utiliza cada vez más en formulaciones farmacéuticas y cosméticas debido a su origen natural y sus versátiles propiedades. Sus funciones como aglutinante, espesante y agente estabilizador la hacen aplicable en formulaciones de comprimidos, sistemas de liberación controlada y diversos productos de cuidado personal. La creciente demanda de ingredientes de origen vegetal y etiqueta limpia en Europa está impulsando a los fabricantes a sustituir los aditivos sintéticos por alternativas naturales como la goma guar. Además, los marcos regulatorios favorables y los avances en las tecnologías de formulación están ampliando sus aplicaciones, consolidando su importancia en las industrias farmacéutica y cosmética.

Necesidad Creciente de Espesantes Naturales

La preferencia de los consumidores por los ingredientes naturales está impulsando un cambio desde los espesantes sintéticos hacia alternativas de origen vegetal como la goma guar. Según el Centro para la Promoción de las Importaciones de Países en Desarrollo, el mercado europeo de aditivos alimentarios naturales fue valorado en aproximadamente EUR 8.600 millones (USD 9.300 millones) en 2025, lo que indica un mercado significativo para los ingredientes de origen natural en aplicaciones alimentarias [2]Fuente: Centro para la Promoción de las Importaciones de Países en Desarrollo (CBI), ¿Cuál es la demanda de aditivos alimentarios naturales en Europa?, cbi.eu. La goma guar es preferida por su origen botánico y su alineación con los requisitos de etiqueta limpia. Los fabricantes de alimentos están reformulando cada vez más sus productos para eliminar los aditivos químicamente modificados, impulsando la demanda de goma guar en salsas, productos lácteos y aplicaciones de panadería.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de la semilla de guar | -1.2% | Toda Europa con impacto agudo en Alemania y Reino Unido | Corto plazo (≤ 2 años) |

| Competencia de hidrocoloides sustitutos | -1.0% | Alemania, Francia y Reino Unido | Mediano plazo (2–4 años) |

| Regulaciones de la Unión Europea sobre residuos de óxido de etileno | -0.8% | Toda Europa con aplicación estricta en Alemania y Países Bajos | Corto plazo (≤ 2 años) |

| Presiones de reformulación de etiqueta limpia | -0.5% | España, Italia y Francia | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de la Semilla de Guar

El mercado europeo de guar se ve notablemente afectado por la volatilidad de los precios de la semilla de guar, principalmente debido a su dependencia de la producción india y la sensibilidad del cultivo a las condiciones climáticas. Las fluctuaciones en las lluvias monzónicas y los patrones de siembra en India afectan directamente la disponibilidad y los precios de la semilla de guar, generando desafíos de adquisición para los compradores europeos. Los datos de la Bolsa Nacional de Materias Primas y Derivados Limitada (NCDEX) de octubre de 2025 indican que los precios de la semilla de guar cayeron un 7,45% en un mes, alcanzando INR 4.808 por quintal (USD 579 por tonelada métrica) [3]Fuente: NCDEX, "Resumen Mensual de Materias Primas – Octubre 2025," ncdex.com.. Esta significativa fluctuación de precios a corto plazo complica los acuerdos de abastecimiento a largo plazo, aumenta las incertidumbres en los costos de materias primas para los fabricantes de alimentos e industriales, y lleva a los usuarios finales a considerar hidrocoloides alternativos para mitigar los riesgos de suministro y precios.

Competencia de Hidrocoloides Sustitutos

La goma guar enfrenta una competencia creciente de hidrocoloides alternativos, incluidos la goma xantana, la pectina y la carragenina, que ofrecen propiedades funcionales comparables en aplicaciones alimentarias, farmacéuticas y de cuidado personal. Estas alternativas suelen tener la ventaja de un abastecimiento diversificado y, en ciertos casos, procesos de producción controlados que garantizan una calidad y un suministro consistentes. En Europa, los fabricantes recurren cada vez más a estos sustitutos para reducir la dependencia de los insumos a base de guar y abordar los riesgos de la cadena de suministro. Esta tendencia es particularmente prominente entre los productores a gran escala que buscan estabilidad en la formulación, consistencia de costos y mayor flexibilidad en el abastecimiento de ingredientes en diversas aplicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Alemania lideró con la mayor participación del 23,5% del mercado de guar en Europa en 2025, impulsada por sus extensas industrias de procesamiento de alimentos y farmacéutica. La demanda está respaldada por los sectores de panadería, alternativas lácteas y cuidado personal, que utilizan la goma guar por sus propiedades texturizantes y aglutinantes. Los clústeres industriales en el sur de Alemania contribuyen a un consumo consistente, particularmente en excipientes farmacéuticos y formulaciones cosméticas. Los requisitos de cumplimiento regulatorio, como las pruebas de contaminantes y la trazabilidad, influyen en las estrategias de abastecimiento. Los compradores se centran cada vez más en proveedores certificados para garantizar una calidad consistente y mitigar las interrupciones en la cadena de suministro, lo que da forma a las prácticas de adquisición tanto en aplicaciones alimentarias como no alimentarias.

Se proyecta que España se expanda a la CAGR más rápida del 9,7% de 2026 a 2031. Los fabricantes están adoptando la goma guar como estabilizador rentable para reemplazar grasas y almidones en alimentos procesados, mejorando los márgenes de ganancia mientras mantienen la calidad del producto. Además, el crecimiento en la producción avícola y ganadera impulsa la demanda de harina de guar en formulaciones de piensos para animales. Las preferencias de los consumidores por productos de etiqueta limpia y no modificados genéticamente fomentan aún más la adopción de la goma guar en diversas categorías de alimentos. Las iniciativas de cultivo doméstico en etapa temprana sugieren un potencial para el suministro localizado, aunque la producción a escala comercial sigue siendo limitada en el corto plazo.

Europa representa un mercado sustancial para la goma guar, impulsado por una fuerte demanda en las industrias de procesamiento de alimentos, farmacéutica y de cuidado personal. Según el Centro de Comercio Internacional (Mapa Comercial), Europa importó 3,34 lakh de toneladas métricas de mucílagos y espesantes derivados del guar en 2025 frente a 3,11 lakh de toneladas métricas en 2024, lo que marca un aumento constante en comparación con años anteriores [4]Fuente: Centro de Comercio Internacional (ITC Mapa Comercial), Importaciones de Goma Guar (Código HS 130232) – Agregación Europa, trademap.org. Esto refleja una demanda regional consistente, particularmente en aplicaciones de panadería, alternativas lácteas y cosméticos. Los estrictos estándares regulatorios y los requisitos de calidad influyen significativamente en las estrategias de abastecimiento, con compradores que priorizan proveedores certificados para garantizar la consistencia del producto y el cumplimiento en diversas industrias de uso final.

Panorama Competitivo

El panorama competitivo incluye una combinación de proveedores globales de ingredientes y procesadores especializados de guar que compiten en aplicaciones alimentarias, de piensos e industriales. Las grandes empresas multinacionales utilizan cadenas de suministro integradas y carteras diversificadas de hidrocoloides para ofrecer soluciones de textura personalizadas. Este enfoque intensifica la competencia por la goma guar en aplicaciones clave como productos lácteos, salsas y panadería. Los proveedores priorizan la calidad consistente y el cumplimiento de estrictos estándares regulatorios para asegurar contratos a largo plazo con fabricantes de alimentos y empresas farmacéuticas en Europa.

Las empresas de ingredientes están ampliando sus carteras mediante inversiones estratégicas e innovación de productos. Las empresas que ofrecen múltiples hidrocoloides, como xantana, pectina y carragenina, proporcionan soluciones personalizadas que reducen la dependencia de ingredientes únicos. Esta diversificación mejora su posición en el mercado y aumenta la presión de sustitución sobre los proveedores de goma guar. Sin embargo, la goma guar sigue siendo relevante debido a su origen natural y eficiencia funcional. Las empresas más pequeñas compiten enfatizando la certificación orgánica, la trazabilidad y las aplicaciones de nicho, particularmente en los segmentos farmacéutico y de cuidado personal donde la especificidad de la formulación es esencial.

La competencia se está intensificando a medida que los proveedores de hidrocoloides amplían carteras integradas y ofrecen soluciones de textura personalizadas en aplicaciones alimentarias y farmacéuticas. Las empresas con sistemas de ingredientes diversificados obtienen una ventaja competitiva al abordar múltiples requisitos funcionales dentro de una sola formulación. Los proveedores de goma guar contrarrestan esto centrándose en una reología consistente, soporte técnico y transparencia en la cadena de suministro para retener clientes. El creciente énfasis en la sostenibilidad, la trazabilidad y el cumplimiento de los marcos regulatorios europeos influye significativamente en las decisiones de adquisición.

Desarrollos Recientes de la Industria

- Febrero de 2026: La Comisión Europea ha actualizado las regulaciones sobre aditivos alimentarios en virtud del Reglamento (UE) 2026/196, estableciendo especificaciones de pureza más estrictas, límites de residuos y directrices de uso para aditivos como la goma guar, particularmente en productos alimenticios destinados a grupos vulnerables, incluidos lactantes y niños pequeños.

- Noviembre de 2024: Tate & Lyle finalizó la adquisición de CP Kelco para mejorar su cartera de ingredientes alimentarios especializados, incluidos los hidrocoloides a base de guar y las soluciones de textura de origen vegetal. Esta adquisición reforzó la experiencia de la empresa en aplicaciones de ingredientes de etiqueta limpia y naturales, respondiendo a la creciente demanda de guar y otros estabilizadores de origen vegetal en el mercado global de alimentos y bebidas.

- Septiembre de 2024: El Ministerio de Justicia de Dinamarca ha emitido una propuesta preliminar para modificar las condiciones de uso y las especificaciones de diversos aditivos alimentarios, incluida la goma guar, específicamente en las categorías de alimentos para lactantes. La propuesta se alinea con el Reglamento (CE) N.º 1333/2008 y el Reglamento (UE) N.º 231/2012, enfatizando los estándares de pureza actualizados, los niveles de uso permitidos y los requisitos de seguridad para los aditivos en productos de nutrición infantil.

Alcance del Informe del Mercado de Guar en Europa

El guar es una planta cuyas semillas se procesan para producir goma guar, un polisacárido natural. La goma guar se utiliza comúnmente como agente espesante, estabilizador y aglutinante en aplicaciones alimentarias, farmacéuticas, cosméticas e industriales. El informe del mercado de guar en Europa incluye análisis de producción (área cosechada, rendimiento y volumen), análisis de consumo (valor y volumen), análisis de importaciones (valor y volumen), análisis de exportaciones (valor y volumen), análisis y pronóstico de tendencias de precios mayoristas, marco regulatorio, lista de actores clave, logística e infraestructura, y análisis de estacionalidad. El mercado está segmentado por país (Alemania, Reino Unido, Francia, Rusia, Países Bajos y el resto de Europa). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Europa | Alemania | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importaciones, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportaciones, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Reino Unido | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importaciones, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportaciones, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Francia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importaciones, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportaciones, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Rusia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importaciones, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportaciones, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Por Geografía | Europa | Alemania | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importaciones, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportaciones, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Reino Unido | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importaciones, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportaciones, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Francia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importaciones, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportaciones, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Rusia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importaciones, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportaciones, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de guar en Europa para 2031?

Se prevé que el mercado europeo alcance USD 430 millones en 2031.

¿Qué país lidera actualmente la demanda?

Alemania mantuvo la mayor participación del 23,5% del mercado en 2025 debido a las elevadas importaciones de goma guar y la densa capacidad de procesamiento de alimentos.

¿Qué impulsa el rápido crecimiento de España?

Una economía de procesamiento de alimentos de USD 181.000 millones y un comportamiento generalizado de búsqueda de valor están llevando a España hacia la CAGR más rápida del 9,7% de 2026 a 2031.

¿Cómo afectan los límites de óxido de etileno a los proveedores?

El Reglamento 2024/1038 exige la esterilización sin fumigación, lo que añade entre un 5 y un 10% a los costos de desembarque y provoca el rechazo de envíos en las fronteras de la Unión Europea.

Última actualización de la página el: