Tendencias del Mercado de Gestión de activos en Europa Industria

La inversión sostenible será un factor clave de riesgo y rentabilidad en la industria financiera

Los factores ambientales, sociales y de gobernanza (ESG) se integran en los procesos de inversión en la inversión sostenible. En Europa, la demanda de inversiones sostenibles ha ido aumentando con un crecimiento sólido en los últimos tiempos. A finales del primer trimestre de 2021, los administradores de activos habían aplicado una estrategia de inversión ESG por un total de 11,98 billones de dólares en medios. Alrededor de 55 de estos medios (6,55 billones de dólares) se gestionan a través de finanzas de inversión, y el resto, 5,45 billones de dólares, se gestionan a través de autorizaciones opcionales. En los últimos 10 tiempos, la demanda de Bonos ESG sostenibles, cuyos ingresos sólo se destinan a respaldar o refinanciar programas verdes y sociales, ha crecido exponencialmente hasta alcanzar los 1,22 billones de dólares en el primer semestre de 2021. La respuesta de la política financiera al COVID -19 redundó en un enorme aumento en la emisión de bonos verdes, lo que mejoró la liquidez y profundidad de la solicitud, haciéndola más atractiva para los inversores.

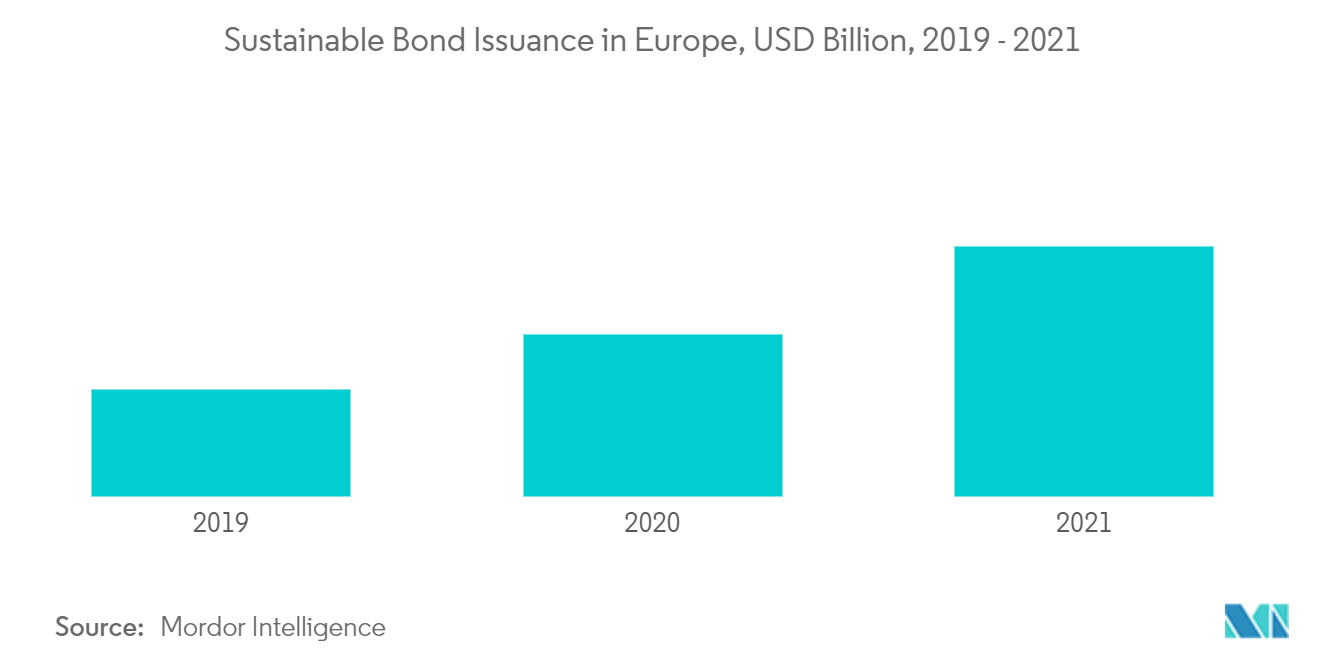

Durante las primeras cinco veces, el volumen total de emisión de bonos sostenibles en Europa se multiplicó por 18, de 34 mil millones de dólares a finales de 2016 a 518 mil millones de dólares a finales de 2020. El problema de la COVID-19 impulsó este desarrollo en 2021. permitiendo que los medios de bonos sostenibles aumenten a 770 mil millones de dólares en los primeros diez meses. Los emisores comerciales representan la mitad de todos los emisores europeos de bonos sostenibles, seguidos por las asociaciones gubernamentales/supranacionales con una participación del 30%

La mayor volatilidad del mercado ha acelerado los cambios en la combinación de productos y clases de activos

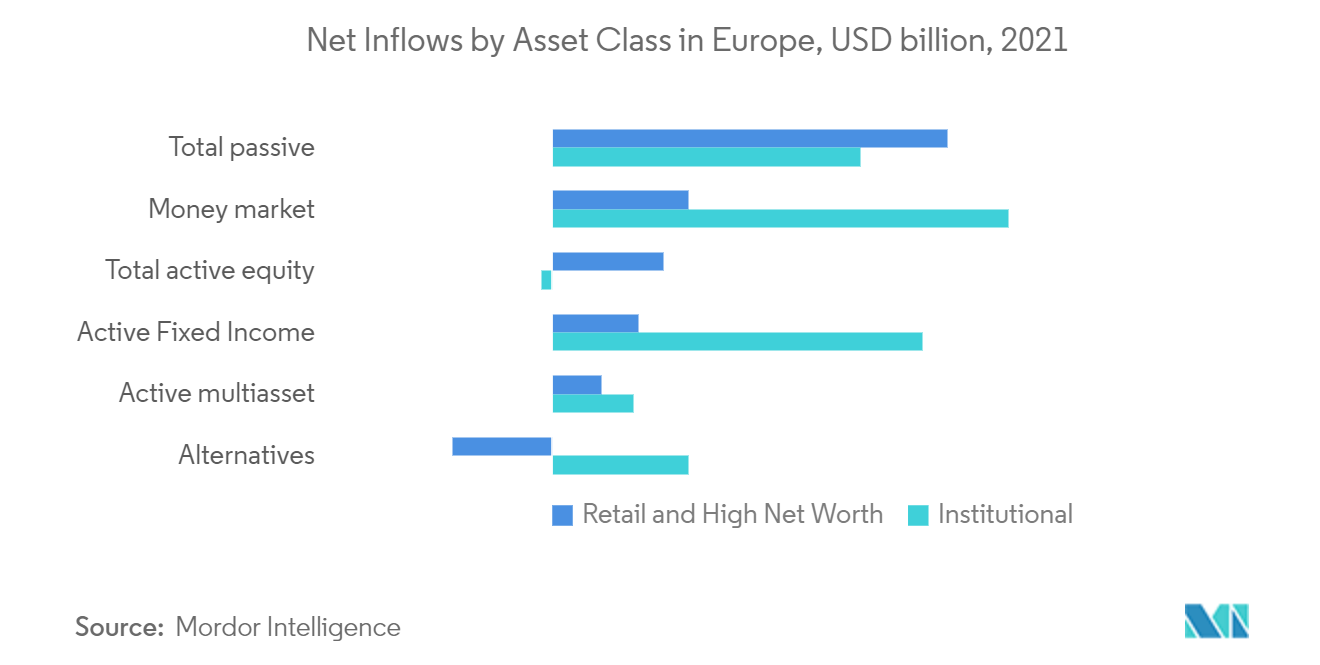

En 2020, las estrategias de administración activa requirieron el 80% de los activos gestionados de asiduidad europeos y capturaron el 32% de los ingresos netos. A diferencia de los jefes anteriores, donde los inversores sacaron fondos de manera desproporcionada de las acciones, esta vez, los inversores cambiaron sus finanzas hacia la solicitud plutócrata y los productos de acciones activos, lo que representó el 37% del total de nuevos desbordamientos netos, frente al 16% en 2019. 261 mil millones de dólares fluyeron hacia fondos de solicitudes plutócratas durante todo el tiempo o el 31% del total de desbordamientos netos (T2). Después de dos períodos de éxodos constantes, los inversores minoristas volvieron en 2020 a desbordamientos netos positivos hacia estrategias de renta variable activas. Como resultado de la prolongada política financiera probatoria de Europa y la instigación de un aumento de las solicitudes, los éxodos de fondos de renta variable del primer trimestre neutralizaron con creces la demanda de finanzas de capital últimamente en el tiempo. Al mismo tiempo, las clases de activos tradicionales de refugio seguro, similares a la renta fija activa, experimentaron menores situaciones de entradas netas que en 2019, sustancialmente como resultado de los éxodos realizados en el primer trimestre