Tamaño y Participación del Mercado Global de Dispositivos de Rayos X Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

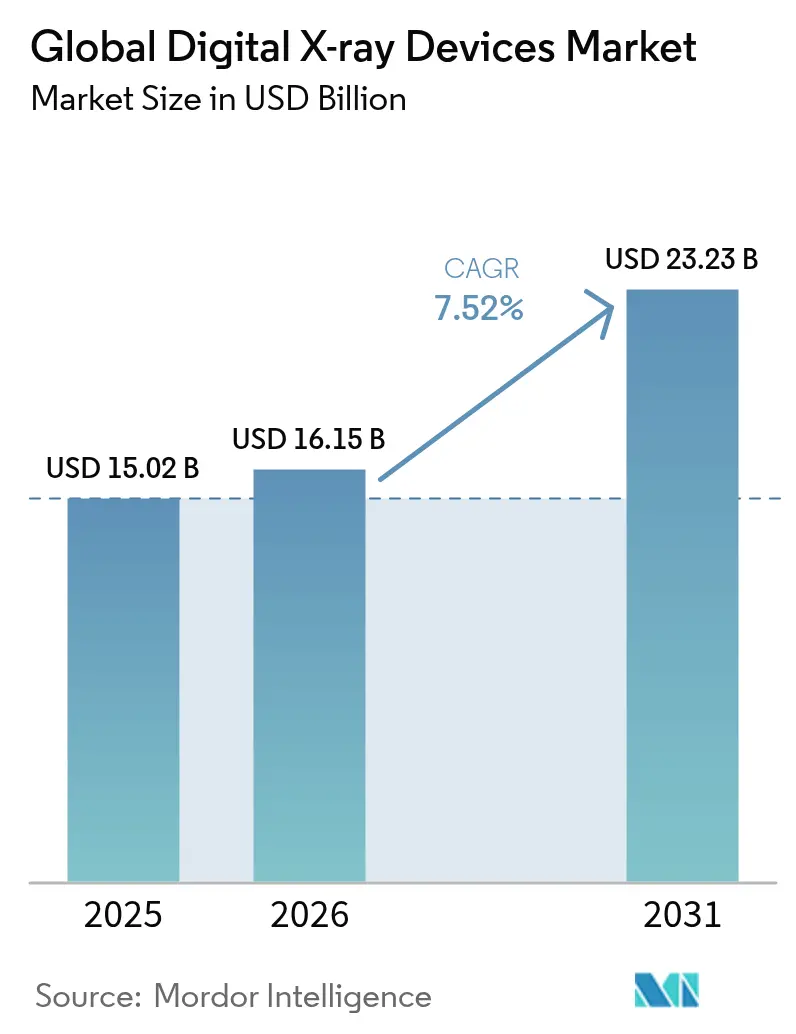

| Tamaño del Mercado (2026) | 16.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.52% CAGR |

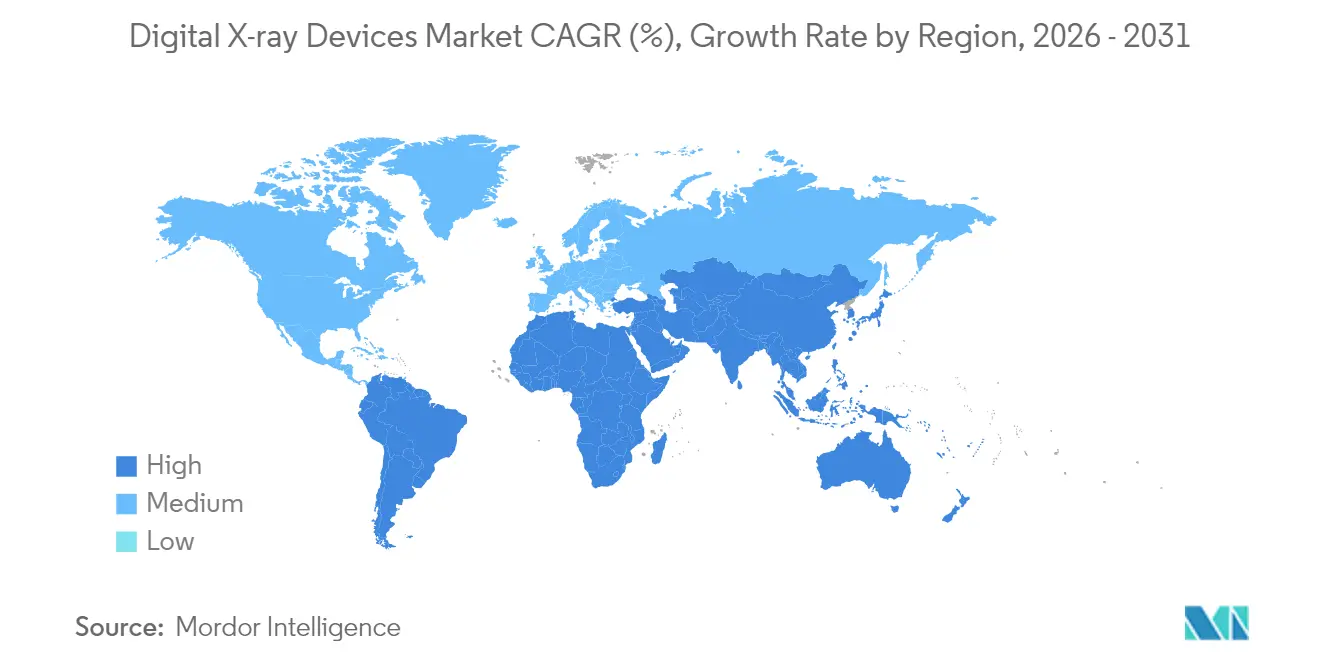

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

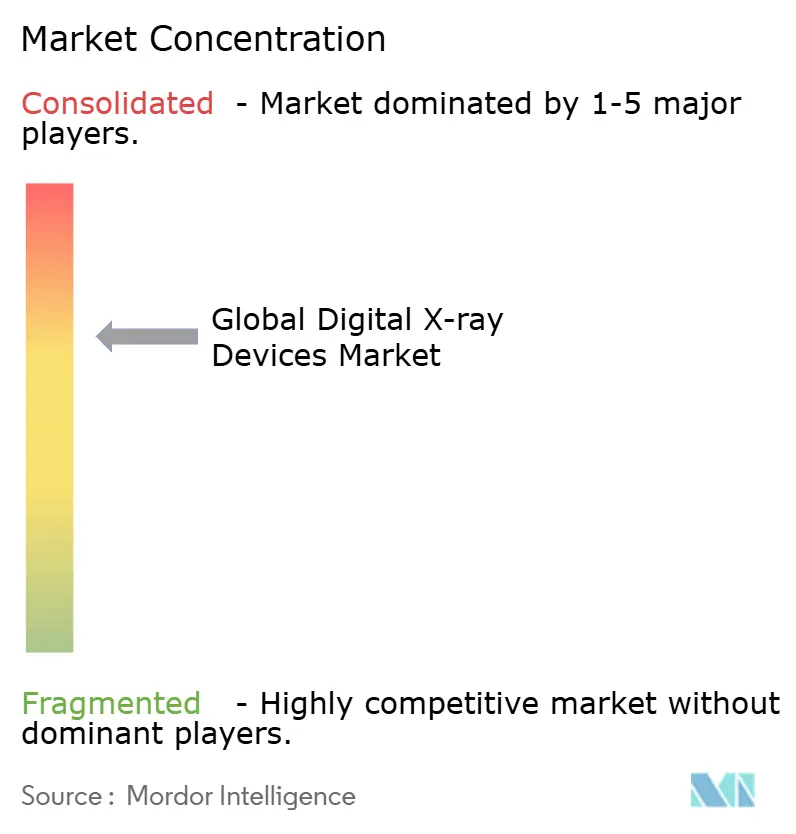

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Dispositivos de Rayos X Digitales por Mordor Intelligence

El tamaño del mercado de dispositivos de rayos X digitales fue valorado en USD 15,02 mil millones en 2025 y se estima que crecerá desde USD 16,15 mil millones en 2026 hasta alcanzar USD 23,23 mil millones en 2031, a una CAGR del 7,52% durante el período de pronóstico (2026-2031). La sustitución constante de sistemas de película y radiografía computarizada (RC), un mayor énfasis en la gestión de dosis y la creciente integración de la IA sostienen esta trayectoria de crecimiento. Las mayores penalizaciones de Medicare sobre la RC, el aumento de la demanda de diagnóstico por imagen en enfermedades crónicas y la optimización del flujo de trabajo hospitalario continúan acelerando las actualizaciones a radiografía directa (RD), mientras que las plataformas portátiles amplían el acceso más allá del recinto hospitalario. Los detectores preparados para IA, la tecnología de conteo de fotones y las soluciones de flujo de trabajo habilitadas en la nube elevan los estándares de rendimiento, creando una nueva presión competitiva para los proveedores tradicionales. Al mismo tiempo, las limitaciones de materias primas en centelleadores de tierras raras y la escasez de personal de radiología introducen riesgos operativos, lo que obliga a los proveedores a buscar innovaciones orientadas a la productividad.

Conclusiones Clave del Informe

- Por tecnología, la radiografía directa lideró con el 83,90% del tamaño del mercado de dispositivos de rayos X digitales en 2025; se proyecta que la radiografía computarizada disminuirá a medida que la RD avanza a una CAGR del 7,95% hasta 2031.

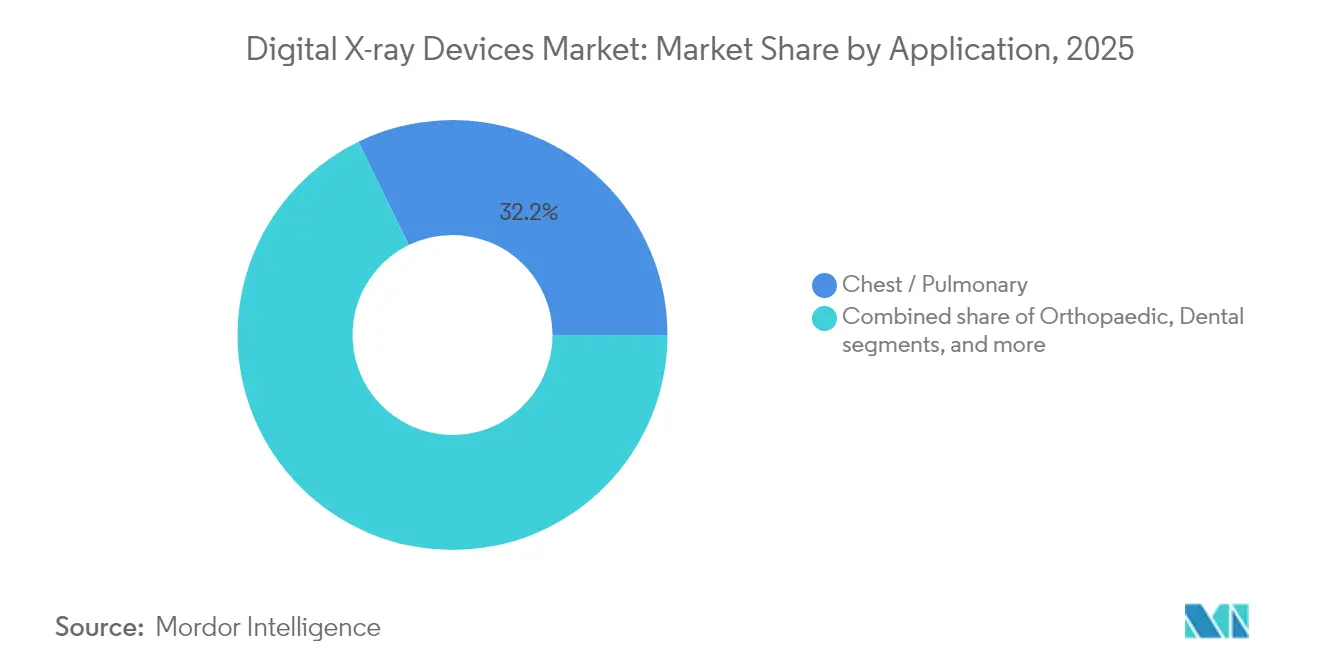

- Por aplicación, la imagen torácica y pulmonar representó el 32,21% de la participación en ingresos en 2025; se prevé que la imagen dental se expanda a una CAGR del 8,64% hasta 2031.

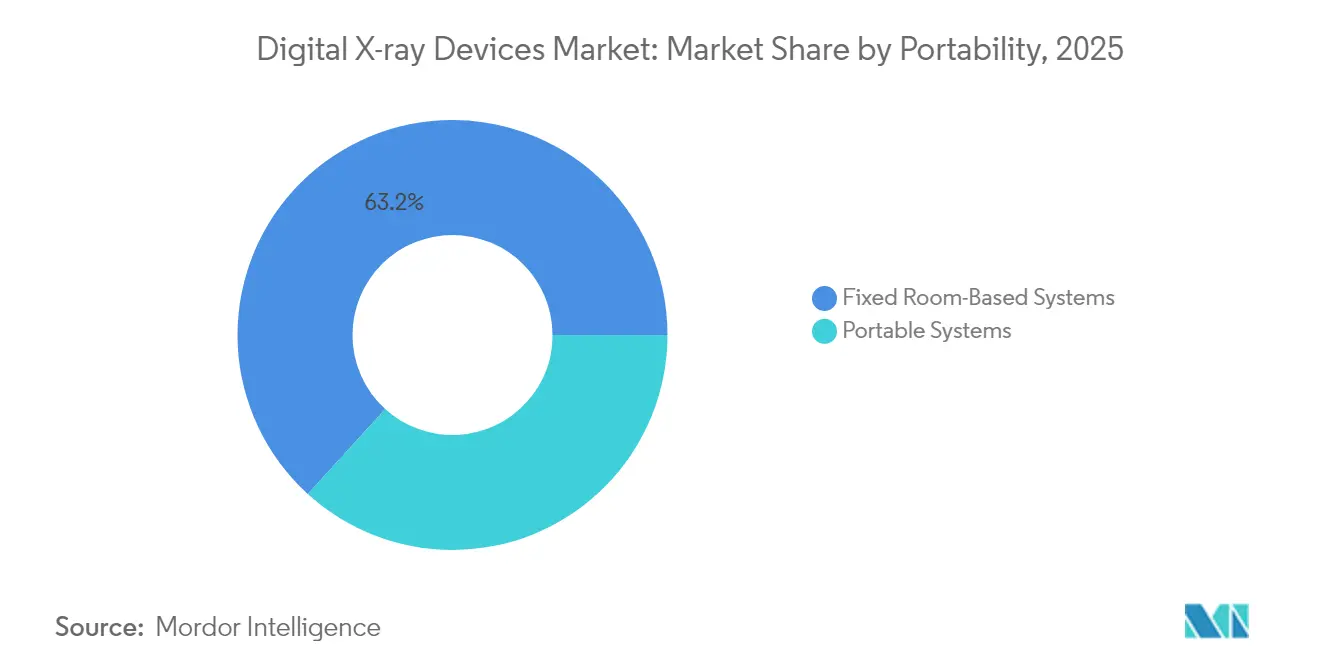

- Por portabilidad, los sistemas fijos de sala retuvieron el 63,25% del tamaño del mercado de dispositivos de rayos X digitales en 2025, mientras que los sistemas portátiles exhiben la CAGR proyectada más alta del 8,12% entre 2026 y 2031.

- Por usuario final, los hospitales representaron el 56,74% de la participación del mercado de dispositivos de rayos X digitales en 2025; los centros quirúrgicos ambulatorios registran el crecimiento más rápido con una CAGR del 8,47% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 38,10% en 2025; se prevé que Asia-Pacífico logre la CAGR regional más rápida del 8,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Rayos X Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos crónicos y ortopédicos | +2.1% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Actualizaciones rápidas de detectores e IA en paneles de RD | +1.8% | América del Norte y APAC como núcleo, con expansión a Europa | Mediano plazo (2-4 años) |

| Ahorro de costos y reducción de dosis frente a película/RC | +1.5% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Incentivos de adquisición para actualizaciones de modernización en hospitales de nivel medio | +1.2% | América del Norte y Europa, con expansión a APAC | Mediano plazo (2-4 años) |

| Crecimiento de ecosistemas de imagen en el punto de atención y en el hogar | +0.9% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de redes de telerradiología impulsadas por IA | +0.7% | Global, acelerado en regiones desatendidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Crónicos y Ortopédicos

El envejecimiento de la población mundial amplía la base de pacientes que requieren imagen musculoesquelética y torácica. La osteoporosis, la osteoartritis y las enfermedades cardiopulmonares dominan ahora el diagnóstico ambulatorio, impulsando seguimientos radiográficos regulares que generan una utilización repetida de los equipos. La Organización Mundial de la Salud proyecta que los trastornos crónicos representarán casi tres cuartas partes de las muertes mundiales para 2030[1]Organización Mundial de la Salud, "Hoja Informativa sobre Cobertura Sanitaria Universal (CSU)," Organización Mundial de la Salud, who.int, consolidando firmemente la radiografía como herramienta diagnóstica de primera línea. Las plataformas de RD mejoradas con IA añaden valor al detectar fracturas vertebrales sutiles durante estudios rutinarios, como lo demuestra el algoritmo HealthOST de Nanox AI, que descubrió miles de casos no diagnosticados en centros del NHS. La detección temprana reduce los costos posteriores y respalda el reembolso de la imagen preventiva. La creciente demanda de imagen ortopédica, por tanto, sostiene la colocación constante de unidades en hospitales, centros de imagen y clínicas ambulatorias dentro del mercado de dispositivos de rayos X digitales.

Actualizaciones Rápidas de Detectores e IA en Paneles de RD

Los detectores de panel plano incorporan ahora computación integrada que mejora los parámetros de exposición, la supresión de ruido y la colimación automatizada. Las arquitecturas de conteo de fotones mejoran aún más la resolución espacial y las relaciones contraste-ruido, proporcionando a los clínicos más información diagnóstica con dosis más bajas. Siemens Healthineers, GE Healthcare y otros fabricantes de equipos originales invierten fuertemente en hojas de ruta conjuntas de hardware y software que amplían los ciclos de vida competitivos de las flotas instaladas. La colaboración de GE Healthcare con NVIDIA[2]GE Healthcare, "GE Healthcare y NVIDIA Reimaginan el Diagnóstico por Imagen," gehealthcare.com ilustra este giro, con el objetivo de automatizar el posicionamiento de imágenes y los controles de calidad, acortando así los tiempos de examen y mejorando la productividad de los técnicos. Por tanto, las instalaciones priorizan detectores que puedan recibir actualizaciones continuas de firmware, protegiendo las inversiones de capital y reforzando el ritmo de innovación del mercado de dispositivos de rayos X digitales.

Ahorro de Costos y Reducción de Dosis Frente a Película/RC

La radiografía directa elimina el procesado de película, la eliminación de productos químicos y los costos de almacenamiento físico. Además, Medicare impone una reducción anual del 7% en el reembolso de imágenes de RC, acelerando la economía de conversión para los centros que aún utilizan sistemas de casete. Las plataformas de RD muestran sistemáticamente una exposición a la radiación entre un 30% y un 50% menor, al tiempo que reducen los tiempos de ciclo de examen de minutos a segundos, lo que permite a los departamentos de radiología gestionar mayores volúmenes de pacientes sin aumentar el personal. Estas ventajas reducen los períodos de recuperación de la inversión a menos de dos años para muchos centros de alto volumen, haciendo que la adopción de la RD sea financieramente atractiva tanto en mercados desarrollados como en mercados sensibles al precio. Los beneficios medioambientales derivados de la eliminación de productos químicos también resuenan con los objetivos de sostenibilidad hospitalaria.

Incentivos de Adquisición para Actualizaciones de Modernización en Hospitales de Nivel Medio

Los kits de modernización convierten las salas analógicas o de RC existentes en suites completas de RD a un costo comparativamente modesto. Los detectores inalámbricos y las estaciones de trabajo modulares minimizan el tiempo de inactividad de la sala y preservan la infraestructura heredada. Los contratos de servicio de equipos gestionados liderados por el gobierno en varias economías emergentes financian estas actualizaciones, distribuyendo la carga financiera en pagos de servicio plurianuales mientras garantizan el tiempo de actividad. Para los proveedores que carecen de presupuestos de capital completos, los modelos de suscripción y los pagos basados en resultados hacen que la RD sea accesible, lo que a su vez amplía los volúmenes direccionables dentro del mercado de dispositivos de rayos X digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y costo total de propiedad | -1.4% | Global; agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Brechas de reembolso en entornos ambulatorios | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de radiólogos cualificados para flujos de trabajo avanzados de RD e IA | -0.6% | Global; más grave en mercados desarrollados | Largo plazo (≥ 4 años) |

| Riesgo en la cadena de suministro de centelleadores de tierras raras | -0.4% | Global; concentrado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Costo Total de Propiedad

Las salas de RD premium con funciones avanzadas de IA pueden superar los USD 500.000, lo que representa barreras financieras significativas para los hospitales pequeños. Los contratos de mantenimiento continuos, las actualizaciones de ciberseguridad y las sustituciones periódicas de detectores inflan el gasto durante el ciclo de vida. En los Estados Unidos, los ajustes del Programa de Honorarios Médicos de 2025 redujeron el reembolso global de imagen en un 3,55%, alargando los horizontes de retorno de la inversión para los nuevos equipos. Por tanto, las instalaciones examinan más detenidamente los planes de capital, retrasando algunas compras y favoreciendo selectivamente los kits de modernización o los detectores reacondicionados.

Brechas de Reembolso en Entornos Ambulatorios

Los centros de imagen ambulatorios e independientes dependen de reembolsos predecibles para financiar los arrendamientos de equipos. Los pagadores comerciales reflejan cada vez más los ajustes a la baja de Medicare, mientras que los nuevos acuerdos basados en valor vinculan el pago a los resultados diagnósticos. Los centros más pequeños carecen de poder de negociación para obtener tarifas más altas, lo que presiona los márgenes y limita el gasto de capital en RD. La complejidad regulatoria en torno al reembolso de la IA añade incertidumbre, lo que frena aún más el apetito de compra entre los proveedores ambulatorios dentro del mercado de dispositivos de rayos X digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de la Imagen Torácica Impulsa el Crecimiento del Volumen

Los estudios torácicos y pulmonares representaron el 32,21% del tamaño del mercado de dispositivos de rayos X digitales en 2025. La alta frecuencia de exámenes en entornos de emergencia, cuidados críticos y consultas ambulatorias rutinarias sostiene la utilización del sistema y fomenta las actualizaciones continuas de detectores. Los algoritmos de detección por IA para neumonía y tuberculosis mejoran la confianza diagnóstica, reforzando la RD como la modalidad de elección para la evaluación respiratoria de primera línea. La imagen dental registra la expansión más rápida con una CAGR del 8,64%, impulsada por sensores intraorales compactos y la detección de caries asistida por IA que agilizan los flujos de trabajo en el sillón dental. La imagen ortopédica también crece de manera constante a medida que las poblaciones de edad avanzada requieren evaluaciones frecuentes de fracturas y seguimiento postoperatorio.

Más allá de los volúmenes, la radiografía torácica lidera la adopción de IA porque las bibliotecas de imágenes son grandes y el etiquetado está estandarizado, lo que permite un desarrollo rápido de algoritmos. Los sistemas torácicos portátiles desplegados durante brotes de enfermedades infecciosas demostraron un valor claro, garantizando la continuidad de la atención al tiempo que reducían los riesgos de contaminación cruzada. Las consultas dentales se benefician de la reconstrucción tridimensional y las consultas basadas en la nube, aumentando el potencial de ingresos por visita. En conjunto, estos factores amplían la combinación de aplicaciones del mercado de dispositivos de rayos X digitales, equilibrando los segmentos maduros de alto volumen con nichos especializados de crecimiento más rápido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Transformación de la Radiografía Directa se Acelera

Las plataformas de radiografía directa capturaron el 83,90% de la participación del mercado de dispositivos de rayos X digitales en 2025, con una expansión continua respaldada por una calidad de imagen superior, velocidad de flujo de trabajo y reembolso favorable. Los detectores de conteo de fotones en evaluación muestran potencial para la separación de doble energía y dosis más bajas con igual resolución, marcando el próximo salto en la innovación de detectores. La radiografía computarizada permanece únicamente en instalaciones con restricciones presupuestarias, aunque las crecientes penalizaciones de reembolso y la caída del precio de las unidades de RD de nivel básico impulsan la conversión.

La industria de dispositivos de rayos X digitales se diferencia ahora principalmente en el rendimiento del software integrado más que en el tamaño de píxel bruto del detector. Los protocolos de adquisición inteligentes, las alertas de mantenimiento predictivo y el aseguramiento de calidad automatizado aumentan la confianza clínica al tiempo que reducen los costos de servicio. En consecuencia, los equipos de adquisición evalúan la capacidad total del ecosistema de software antes de comprometerse con el hardware, consolidando el papel de la radiografía directa como columna vertebral tecnológica del mercado de dispositivos de rayos X digitales.

Por Portabilidad: Los Sistemas Móviles Impulsan la Expansión del Acceso

Las salas fijas representaron el 63,25% del tamaño del mercado de dispositivos de rayos X digitales en 2025, atendiendo a centros de trauma, quirófanos y departamentos de radiología que requieren la máxima fidelidad de imagen y alto rendimiento. Los sistemas portátiles avanzan a una CAGR del 8,12% debido a la adopción en el punto de atención, en la UCI y en la atención domiciliaria. Las unidades de mano que pesan menos de 4 kg permiten a los clínicos realizar exámenes en ambulancias, clínicas rurales y entornos residenciales sin necesidad de transportar al paciente. Los ensayos de campo del X-air compacto de Fujifilm registraron cero citas perdidas, subrayando el valor de la movilidad en comunidades geográficamente dispersas.

Las mejoras en las baterías, el blindaje ligero y la transferencia de imágenes por Wi-Fi acortan los tiempos de configuración y aceleran las decisiones clínicas. La RD portátil también apoya la respuesta a crisis, permitiendo el triaje rápido durante desastres o pandemias. A medida que los pagadores reembolsan cada vez más el diagnóstico domiciliario, la movilidad se convierte en una dimensión competitiva central, anclando el crecimiento futuro en el mercado de dispositivos de rayos X digitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Ambulatorios Lideran la Transformación del Crecimiento

Los hospitales retuvieron el 56,74% de la participación del mercado de dispositivos de rayos X digitales en 2025, aprovechando las amplias líneas de servicio y el personal disponible las 24 horas para generar volumen de exámenes. No obstante, los centros quirúrgicos ambulatorios registran una CAGR del 8,47% hasta 2031, impulsados por la preferencia de los pagadores por procedimientos ambulatorios de menor costo y la demanda de los pacientes de atención conveniente. Los centros exclusivos de imagen y las clínicas de atención urgente también adquieren suites compactas de RD para diferenciar sus ofertas de servicio.

El tamaño del mercado de dispositivos de rayos X digitales para entornos ambulatorios aumenta aún más a medida que las herramientas de IA reducen la dependencia de técnicos especializados, mitigando la tasa de vacantes del 18,1% reportada para los técnicos en radiología en 2024. Los proveedores de equipos responden con paquetes llave en mano que incluyen formación, PACS en la nube y soporte remoto. Estas soluciones permiten a los centros más pequeños implementar imagen sofisticada con personal limitado, impulsando ventas unitarias incrementales y reforzando las tendencias de descentralización.

Análisis Geográfico

América del Norte generó el 38,10% de los ingresos de 2025 dentro del mercado de dispositivos de rayos X digitales, anclada por redes hospitalarias maduras y ciclos de actualización acelerados motivados por las penalizaciones de Medicare. Los fabricantes de equipos originales aumentaron los envíos de detectores después de que los hospitales estadounidenses priorizaran la seguridad radiológica, la ciberseguridad y la preparación para la IA en sus presupuestos de capital de 2025. Canadá aplica objetivos similares de reducción de dosis, mientras que el esquema de sustitución del Seguro Popular de México canaliza fondos hacia centros de imagen provinciales. A pesar de esta escala, el crecimiento anual se modera al 7,05% a medida que la sustitución, más que la nueva instalación, domina la demanda.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 8,55%, impulsado por programas de construcción de hospitales públicos de miles de millones de dólares y la expansión de la cobertura de seguros de la clase media. El plan China Saludable 2030 exige la expansión de la capacidad de imagen a nivel de condado, incentivando a los fabricantes de equipos originales regionales a localizar el ensamblaje de detectores. Las iniciativas de ciudades inteligentes y Ayushman Bharat de India aumentan el alcance diagnóstico rural, impulsando las ventas de RD portátil robusta. Mientras tanto, los proveedores japoneses y surcoreanos adquieren prototipos de conteo de fotones de alta gama para subespecialidades cardiovasculares y oncológicas. Sin embargo, el riesgo en la cadena de suministro de centelleadores de tierras raras podría inflar los precios finales si persisten las restricciones a la exportación, introduciendo volatilidad en los ciclos de adquisición de Asia-Pacífico. Europa registra una CAGR constante del 7,45% hasta 2031 a medida que los sistemas de salud universales reemplazan las flotas de RC envejecidas. La Directiva Europea de Protección Radiológica impone software de seguimiento de dosis, elevando la adopción de RD preparada para IA. Alemania y Francia invierten en redes de telerradiología para atender las regiones rurales, mientras que el Reino Unido avanza en centros de diagnóstico comunitario que favorecen la RD portátil. Oriente Medio y África demuestra una CAGR del 8,02% gracias a las inversiones en múltiples clínicas en los estados del Consejo de Cooperación del Golfo y la expansión de la penetración de seguros en Sudáfrica. América del Sur crece un 7,78% a medida que el modelo de concesión público-privada de Brasil financia equipos de diagnóstico, combatiendo la histórica insuficiencia de oferta.

Panorama Competitivo

Las multinacionales de primer nivel —Siemens Healthineers, GE Healthcare y Philips— mantienen amplias carteras que abarcan suites de sala, carros móviles, detectores e informática empresarial. Se benefician de acuerdos de servicio verticalmente integrados y redes de distribución establecidas, captando contratos plurianuales de equipos gestionados con grandes sistemas de salud. Siemens canalizó USD 27,38 mil millones en desarrollo de tecnología médica y abrió nuevas líneas de detectores de alto rendimiento en 2025, asegurando la continuidad del suministro a largo plazo. La colaboración de GE Healthcare con NVIDIA en 2025 posiciona a la empresa a la vanguardia de las soluciones de flujo de trabajo autónomo, redefiniendo la dinámica competitiva hacia el valor del software.

Los fabricantes de segundo nivel, como Canon Medical, Agfa-Gevaert, Carestream y Fujifilm, aprovechan su experiencia especializada en imagen y su producción eficiente en costos para atender segmentos orientados al valor. Se diferencian mediante kits de modernización, detectores inalámbricos y paquetes de financiación a medida que resuenan con los hospitales de nivel medio. Mientras tanto, disruptores especializados como Nanox apuntan a la asequibilidad con diseños de fuente de rayos X de cátodo frío[4]Nano-X Imaging Ltd., "Nanox Recibe la Autorización de la FDA para un Nuevo Sistema de Imagen," investors.nanox.vision, utilizando modelos de suscripción para penetrar en mercados con recursos limitados. Los proveedores exclusivos de IA, incluidos Aidoc y Lunit, se asocian con fabricantes de equipos originales de hardware para incluir algoritmos de apoyo a la decisión, trasladando el énfasis competitivo de los componentes físicos a la inteligencia de imagen.

Las solicitudes de patentes para sensores de conteo de fotones, centelleadores de perovskita y colimación automatizada superan las 5.000 solicitudes desde 2022, lo que indica una velocidad de innovación sostenida. Las alianzas en la cadena de suministro con proveedores de centelleadores y fábricas de electrónica se han convertido en palancas estratégicas críticas, especialmente tras el marco de licencias de exportación de China sobre el gadolinio y el lutecio. Los proveedores que se cubren con acuerdos de suministro multirregionales y programas de reciclaje ganan resiliencia, un diferenciador cada vez más importante dentro del mercado de dispositivos de rayos X digitales.

Líderes de la Industria Global de Dispositivos de Rayos X Digitales

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: RadNet adquirió iCAD por USD 103 millones en acciones, ampliando las capacidades de imagen mamaria con IA y consolidando los activos de flujo de trabajo empresarial.

- Marzo de 2025: GE Healthcare se asoció con NVIDIA para codesarrollar sistemas autónomos de rayos X y ultrasonido que automatizan el posicionamiento del paciente y optimizan la exposición.

- Diciembre de 2024: Nanox recibió la autorización de la FDA para su plataforma de tomosíntesis ARC que cubre indicaciones de imagen general y pulmonar.

- Julio de 2024: DEXIS presentó el sensor intraoral Ti2 con detección de caries asistida por IA e integración perfecta con el software de gestión de consultas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos de rayos X digitales como todos los sistemas de radiografía nuevos de sala fija, carrito móvil y de mano que capturan imágenes mediante sensores digitales directos o computarizados, junto con kits de modernización que convierten completamente las salas de película a operación digital.

Exclusión del alcance: veterinaria, pruebas no destructivas industriales y software independiente de análisis de imágenes quedan fuera del alcance actual.

Descripción general de la segmentación

- Por Aplicación

- Ortopédica

- Torácica / Pulmonar

- Dental

- Cardiovascular

- Oncológica

- Otras Aplicaciones

- Por Tecnología

- Radiografía Computarizada (RC)

- Radiografía Directa (RD)

- Detectores de Panel Plano

- Paneles CCD/CMOS

- Por Portabilidad

- Sistemas Fijos de Sala

- Sistemas Portátiles

- Unidades de Mano

- Carros Móviles

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Centros Quirúrgicos Ambulatorios

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor Intelligence entrevistaron a jefes de departamentos de radiología, gerentes de adquisiciones y proveedores de detectores en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon los ciclos de vida promedio de los detectores, la dispersión de precios de los kits de modernización y la participación de las unidades portátiles en los pedidos totales, lo que nos permitió ajustar los supuestos clave antes de triangular los resultados.

Investigación documental

Comenzamos con conjuntos de datos abiertos de organismos como la Organización Mundial de la Salud, el registro de dispositivos de la U.S. Food and Drug Administration, las Estadísticas de Salud de la OCDE y los registros de envíos aduaneros que mapean las importaciones de detectores por código arancelario. Los volúmenes de procedimientos y las tendencias de reembolso se revisaron a través de los datos de los Centers for Medicare & Medicaid Services y los resúmenes de la Radiological Society of North America, mientras que los portales de los ministerios de salud nacionales de Alemania, Japón e India proporcionaron recuentos de bases instaladas. Los conjuntos de datos de pago, incluidos D&B Hoovers para los ingresos de proveedores y Dow Jones Factiva para el seguimiento del lanzamiento de productos, ayudaron a nuestro equipo a contextualizar las narrativas empresariales frente a las cifras públicas. Esta lista es ilustrativa; muchas fuentes adicionales contribuyeron a la validación y la construcción del contexto.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo que alinea los grupos de procedimientos de imágenes hospitalarias con los ciclos de reemplazo de equipos establece la línea de base, y luego las consolidaciones selectivas de proveedores de abajo hacia arriba y las verificaciones de precio de venta promedio muestreado × volumen ajustan los totales. Las variables introducidas en el modelo incluyen recuentos de centros de imágenes públicos y privados, intervalo promedio de reemplazo de detectores, penetración de sistemas portátiles, tasas de crecimiento de exámenes ortopédicos y de tórax, y cambios en las tarifas de reembolso. La regresión multivariante vincula esos impulsores con la demanda de equipos hasta 2030, mientras que el análisis de escenarios evalúa los choques en la cadena de suministro de centelleadores de tierras raras. Las brechas en las estimaciones de abajo hacia arriba se cubren mediante proxies regionales ponderados validados con retroalimentación de expertos.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por filtros de varianza y anomalías, tras lo cual un segundo analista revisa los supuestos y las conversiones de unidades. Los informes se actualizan cada año, y las actualizaciones intermedias se activan cuando ocurren eventos materiales, como cambios importantes en los códigos de reembolso. Se realiza una verificación final de coherencia justo antes de la entrega para que los clientes siempre reciban una visión actualizada.

Por qué la línea de base de dispositivos de rayos X digitales de Mordor merece confianza

Las cifras publicadas suelen divergir porque cada empresa selecciona diferentes combinaciones de productos, referencias de precios y cadencias de actualización. Reconocemos esas realidades desde el principio, y nuestro enfoque aclara dónde surgen los contrastes.

Los principales impulsores de brechas suelen incluir la exclusión de kits de modernización, el seguimiento limitado de la participación de unidades portátiles o la dependencia de recuentos solo de envíos sin superposiciones de crecimiento de procedimientos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 15,02 B (2025) | Mordor Intelligence | - |

| USD 14,30 B (2025) | Regional Consultancy A | Excluye detectores de modernización y carritos de imágenes |

| USD 13,22 B (2025) | Global Consultancy B | Utiliza solo datos de envíos, sin factor de crecimiento de procedimientos |

| USD 3,72 B (2023) | Trade Journal C | Enfoque limitado en paneles DR, año base anterior |

La comparación muestra que, al seleccionar el universo completo de equipos clínicos, actualizar anualmente y alinear los precios con las actualizaciones de detectores verificadas, Mordor Intelligence proporciona una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando a los proveedores de atención médica a reemplazar los equipos de radiografía computarizada por sistemas de radiografía directa?

Las penalizaciones de reembolso sobre la tecnología heredada, combinadas con las eficiencias de flujo de trabajo y las reducciones de dosis de radiación que ofrece la radiografía directa, están impulsando actualizaciones rápidas de equipos.

¿Cómo están redefiniendo los flujos de trabajo diagnósticos las unidades de rayos X digitales portátiles?

Los sistemas de mano y móviles extienden la imagen a las salas de urgencias, las camas de cuidados intensivos y los entornos de atención domiciliaria, permitiendo un triaje más rápido y reduciendo la necesidad de trasladar a pacientes frágiles.

¿Por qué la inteligencia artificial se ha convertido en un diferenciador clave entre los proveedores de rayos X digitales?

Los algoritmos integrados mejoran la calidad de la imagen, automatizan el posicionamiento y señalan posibles anomalías, lo que permite a las instalaciones aumentar el rendimiento y mitigar la escasez de radiólogos.

¿Qué desafíos en la cadena de suministro afectan la disponibilidad futura de detectores?

Los controles de exportación sobre los elementos de tierras raras utilizados en los centelleadores crean riesgos de abastecimiento, lo que lleva a los fabricantes a diversificar proveedores y explorar materiales alternativos.

¿Cómo están influyendo los centros quirúrgicos ambulatorios en las decisiones de compra en la industria de imagen?

Su preferencia por sistemas compactos y fáciles de instalar que se integren perfectamente con los registros electrónicos de salud está animando a los proveedores a desarrollar soluciones de rayos X llave en mano centradas en el software.

¿De qué manera los kits de detectores de modernización apoyan la adopción tecnológica en los hospitales de nivel medio?

Las opciones de modernización permiten a las instalaciones convertir las salas existentes a operación digital sin grandes obras de construcción, distribuyendo los costos de capital a lo largo del tiempo mientras obtienen beneficios inmediatos de productividad.

Última actualización de la página el: