Volumen del mercado de Bancos Challenger en Sudamérica Industria

| Período de Estudio | 2019 - 2029 |

| Año Base Para Estimación | 2023 |

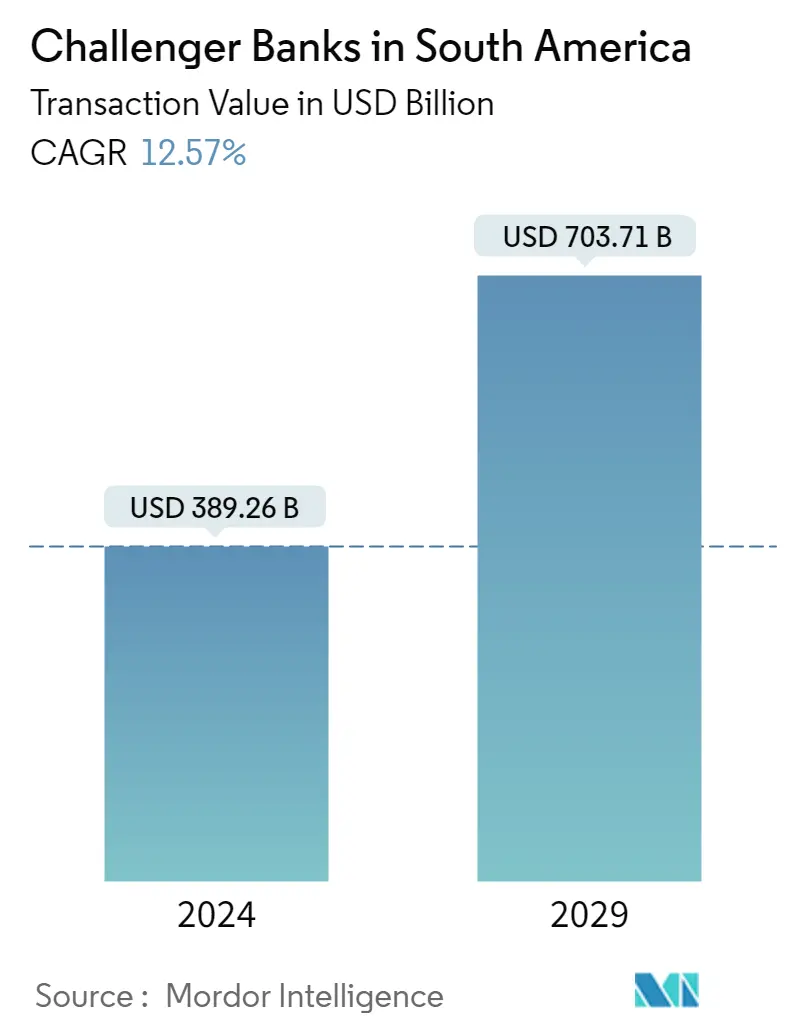

| Volumen del mercado (2024) | USD 389,26 mil millones de dólares |

| Volumen del mercado (2029) | USD 703,71 mil millones de dólares |

| CAGR(2024 - 2029) | 12.57 % |

| Concentración del Mercado | Bajo |

Jugadores Principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Necesita un informe que refleje la manera en la que el COVID-19 ha impactado en este mercado y su crecimiento?

Análisis del mercado de bancos Challenger de América del Sur

Se espera que el tamaño del mercado de Challenger Banks en América del Sur en términos de valor de transacción crezca de 389,26 mil millones de dólares en 2024 a 703,71 mil millones de dólares para 2029, a una tasa compuesta anual del 12,57% durante el período previsto (2024-2029)

El estallido de la pandemia de COVID-19 tuvo un impacto significativo en la industria bancaria en su conjunto, y los bancos retadores de América del Sur no son una excepción. Con las medidas de distanciamiento social implementadas y las personas evitando el contacto físico, hubo un aumento en la demanda de servicios bancarios digitales. Los Challenger Banks, que normalmente ofrecen soluciones bancarias exclusivamente digitales, pudieron capitalizar esta tendencia y atraer más clientes

La pandemia provocó una grave recesión económica en todo el mundo, y América del Sur se vio especialmente afectada. Esto generó una mayor incertidumbre financiera y hizo más difícil para los bancos desafiantes atraer y retener clientes. A medida que la pandemia impulsó a más clientes hacia la banca digital, los bancos tradicionales también invirtieron fuertemente en sus ofertas digitales. Esto aumentó la competencia en el mercado y dificultó aún más la diferenciación de los bancos retadores

La banca digital se está expandiendo por América Latina después de lograr un importante afianzamiento en 2013 en Brasil, sede del pionero regional Nubank. Los prestamistas digitales se dirigen especialmente a consumidores jóvenes y conocedores de la tecnología que no tienen reparos en cambiar de proveedor de servicios. Una característica central de estos prestamistas son las bajas barreras de entrada y los bajos niveles de fricción. Desde entonces, han aparecido en escena otros bancos digitales independientes, o bancos retadores, así como neobancos, aquellos que operan bajo la licencia de un actor existente. Y eso sin mencionar la miríada de fintech que mordisquean diferentes puntos de la cadena de valor de la banca tradicional mientras buscan constantemente nuevas fuentes de ingresos y oportunidades de mercado

El mercado de tarjetas prepago de Chile también está creciendo debido al escenario nacional de bancos retadores o neobancos en América del Sur. Entre los recién llegados se encuentra la unidad local del gigante de servicios financieros Credicorp, con sede en Perú. Una empresa conocida como B89 busca asociarse con una institución financiera, ya que las regulaciones actuales exigen que un banco tenga presencia física