Tamaño y Participación del Mercado de Portabebés

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

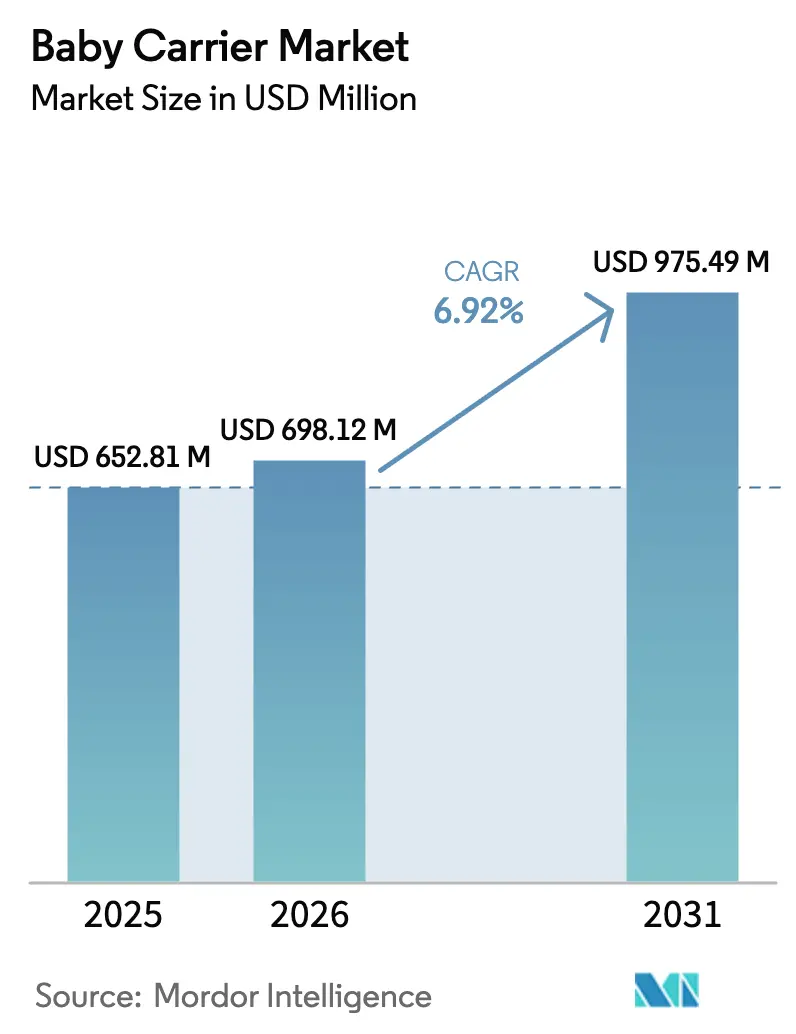

| Tamaño del Mercado (2026) | 698.12 Millones de dólares |

| Tamaño del Mercado (2031) | 975.49 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Portabebés por Mordor Intelligence

El tamaño del Mercado de Portabebés fue valorado en USD 652,81 millones en 2025 y se estima que crecerá desde USD 698,12 millones en 2026 hasta alcanzar USD 975,49 millones en 2031, a una CAGR del 6,92% durante el período de previsión (2026-2031). Si bien el crecimiento demográfico desempeña un papel, los estilos de vida en evolución son una fuente clave de demanda. En particular, el 68,3% de las madres estadounidenses con hijos menores de 6 años forman parte de la fuerza laboral, lo que subraya la creciente necesidad de movilidad con las manos libres, según destacó la Oficina de Estadísticas Laborales de los Estados Unidos. Los padres se inclinan cada vez más hacia marcas premium, especialmente aquellas que combinan certificaciones ergonómicas con materiales ecológicos. Esta tendencia se ve respaldada por la distribución omnicanal, que simplifica el descubrimiento de productos. Desde febrero de 2025, la estricta aplicación de la norma 16 CFR Parte 1226 ha convertido la seguridad en una ventaja competitiva fundamental, lo que ha llevado a algunas marcas más pequeñas, exclusivamente importadoras, a reconsiderar su presencia en el mercado. Mientras tanto, las plataformas de redes sociales han amplificado la visibilidad de los productos, con recomendaciones de influencers que influyen en el 44% de las decisiones de compra de las madres, otorgando a las marcas de venta directa al consumidor una plataforma significativa.

Conclusiones Clave del Informe

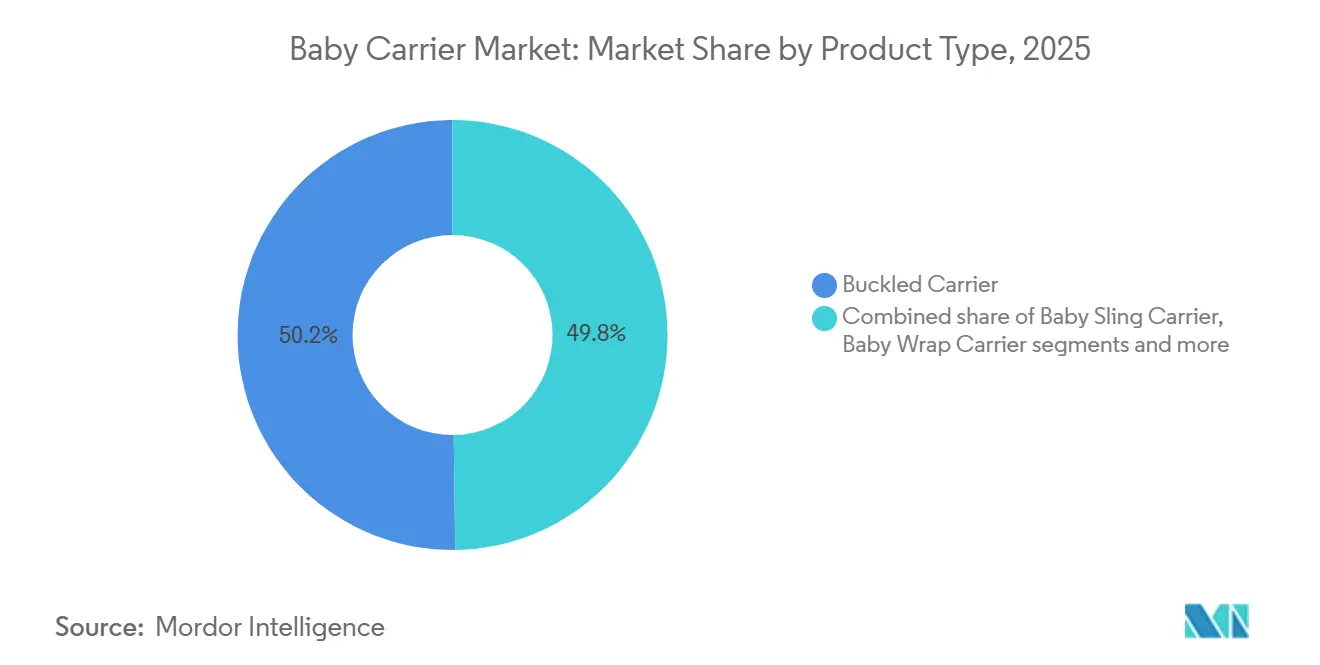

- Por tipo de producto, los portabebés con hebillas lideraron con el 50,21% de la participación del mercado de portabebés en 2025, mientras que los portabebés tipo eslinga registraron la CAGR proyectada más rápida del 5,88% hasta 2031.

- Por rango de precio, el segmento masivo representó el 67,51% de la participación del mercado de portabebés en 2025, mientras que el segmento premium avanza a una CAGR del 8,41% hasta 2031.

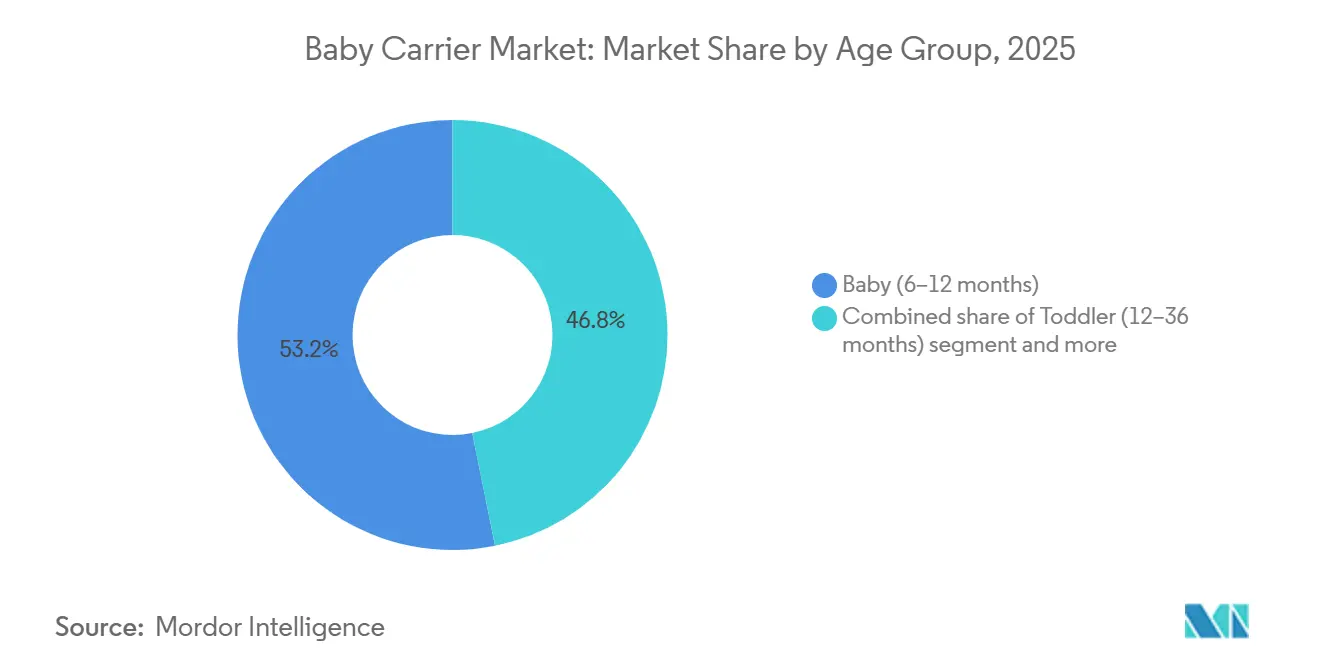

- Por grupo de edad, los portabebés diseñados para bebés de 6 a 12 meses capturaron una participación del 53,17% en 2025, y se prevé que el segmento de niños pequeños se expanda a una CAGR del 6,13% hasta 2031.

- Por canal de distribución, los puntos de venta minorista físicos representaron el 44,50% de las ventas en 2025, mientras que se proyecta que el comercio minorista en línea crezca a una CAGR del 7,11% hasta 2031.

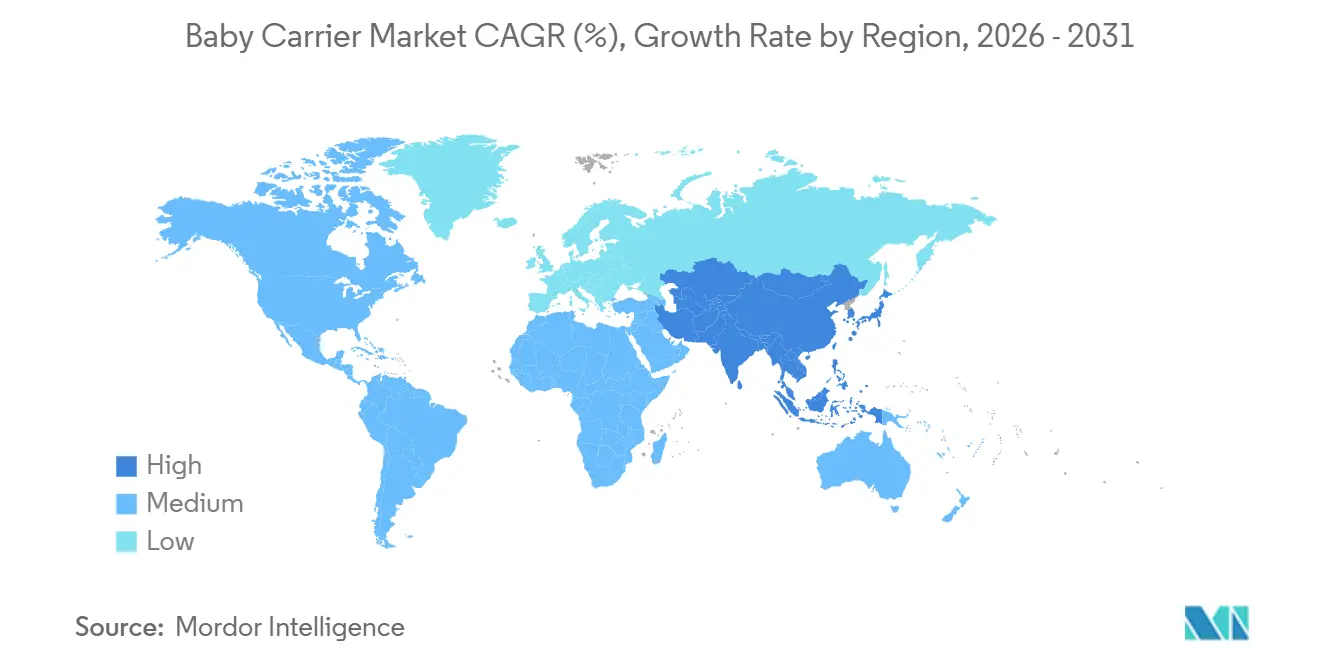

- Por geografía, América del Norte mantuvo una participación del 37,05% en 2025; la región Asia-Pacífico registra el crecimiento más rápido con una CAGR del 5,92% para el horizonte de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Portabebés

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción urbana de la cultura de porteo por parte de millennials | +1.2% | América del Norte, Europa Occidental, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Expansión omnicanal de marcas premium de venta directa al consumidor | +0.9% | América del Norte, núcleo de la UE, metrópolis de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge pospandémico de actividades al aire libre y viajes | +0.8% | América del Norte, Europa, Australia/Nueva Zelanda | Corto plazo (≤ 2 años) |

| Aumento de las tasas de natalidad en economías emergentes | +1.1% | India, Indonesia, Nigeria, Egipto, América del Sur | Largo plazo (≥ 4 años) |

| Número creciente de padres trabajadores | +1.3% | Global, más pronunciado en América del Norte, Europa del Norte, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Influencia de las redes sociales de crianza | +0.7% | Global, líder América del Norte, Europa, Asia-Pacífico en rápido crecimiento | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción urbana de la cultura de porteo por parte de millennials

Los padres millennials, ahora el grupo dominante de compradores primerizos, tratan el porteo como una declaración de estilo de vida más que como una elección utilitaria, impulsando la demanda de productos estéticamente diferenciados que señalan valores de crianza con apego. La Oficina de Estadísticas Laborales de los Estados Unidos informó que el 68,3% de las madres con hijos menores de 6 años participaron en la fuerza laboral en 2024, creando una necesidad estructural de soluciones de cuidado con las manos libres que se integren en las rutinas de desplazamiento y realización de recados[1]Fuente: Oficina de Estadísticas Laborales de los Estados Unidos, "Características de Empleo de las Familias, 2024," bls.gov. El lanzamiento en 2024 por parte de Ergobaby del portabebés Embrace Cozy para recién nacidos, que enfatiza el diseño de estructura suave para el contacto piel con piel, refleja el giro de los fabricantes hacia productos que combinan la función ergonómica con la resonancia emocional. La densidad urbana amplifica esta tendencia, ya que la navegación en transporte público y la vida en apartamentos favorecen las soluciones compactas y portátiles frente a los cochecitos voluminosos. El respaldo del Instituto Internacional de Displasia de Cadera a modelos específicos de portabebés legitima aún más el porteo en los círculos pediátricos, convirtiendo las recomendaciones clínicas en detonantes de compra.

Expansión omnicanal de marcas premium de venta directa al consumidor

Las marcas de venta directa al consumidor evitan los intermediarios minoristas tradicionales, capturando márgenes brutos del 25-35% frente al 15-20% de sus pares dependientes del comercio mayorista, y reinvierten los ahorros en marketing de contenidos y asociaciones con influencers que impulsan tasas de conversión en línea superiores al 3,5%. Walmart y Kohl's lanzaron registros de bebés en 2024-2025 con cumplimiento omnicanal, permitiendo a los clientes realizar pedidos en línea y recogerlos en tienda en pocas horas, una capacidad que los participantes premium de venta directa al consumidor como BabyBjörn y Ergobaby ahora replican a través de asociaciones con minoristas especializados. El dominio de Amazon en productos para bebés, que captura un estimado del 40% de las ventas en línea de artículos para bebés en los Estados Unidos, obliga a las marcas a mantener tiendas en Amazon mientras simultáneamente construyen canales de comercio electrónico propios para proteger la integridad de los precios. El cambio hacia el omnicanal también reduce el riesgo de inventario, ya que las marcas pueden probar nuevas unidades de mantenimiento de existencias en línea antes de comprometerse con el espacio en estantes minoristas, acelerando los ciclos de desarrollo de productos de 18 meses a menos de 12.

Aumento de las tasas de natalidad en economías emergentes

India e Indonesia juntas representan más de 40 millones de nacimientos anuales, sosteniendo un crecimiento absoluto en volumen incluso cuando las tasas de fertilidad descienden ligeramente desde sus máximos históricos, y el aumento de los ingresos disponibles en estos mercados desplaza la demanda desde fulares sin marca hacia portabebés estructurados con precios de entre USD 30 y 60. La tasa de natalidad de India de 16,8 por cada 1.000 habitantes en 2024, combinada con una edad media de 28 años, crea un viento de cola demográfico que compensa los descensos en Asia Oriental y Europa del Sur[2]Fuente: Banco Mundial, "Tasa Bruta de Natalidad" y "Tasa de Fertilidad Total," worldbank.org. La expansión de la clase media de Indonesia, proyectada para alcanzar 135 millones de hogares en 2030, impulsa la demanda de marcas internacionales que señalan calidad y seguridad, con la marca Cybex de Goodbaby ganando terreno en Yakarta y Surabaya a través de asociaciones con grandes almacenes premium. Nigeria y Egipto en la región de Oriente Medio y África exhiben dinámicas similares, con tasas de natalidad superiores a 25 por cada 1.000 habitantes que sostienen la entrada al mercado de marcas del segmento masivo. Sin embargo, la infraestructura de distribución sigue siendo fragmentada, y las marcas deben navegar aranceles de importación que oscilan entre el 15% y el 35% según el país de origen y la clasificación del producto.

Número creciente de padres trabajadores

La participación en la fuerza laboral entre las madres con hijos menores de 6 años alcanzó el 68,3% en los Estados Unidos en 2024, y los datos de la Organización para la Cooperación y el Desarrollo Económicos muestran tendencias similares en toda Europa del Norte, donde las tasas de empleo materno superan el 70% dentro de los dos años posteriores al parto. Este cambio estructural crea demanda de portabebés que permiten realizar múltiples tareas, hacer compras, desplazarse y realizar tareas domésticas, mientras se mantiene la proximidad con el bebé, una necesidad que los portabebés con hebillas abordan de manera más efectiva que los fulares debido a sus ciclos de colocación y retirada más rápidos. La adopción por parte de los empleadores de guarderías en el lugar de trabajo y salas de lactancia, exigida bajo las directrices actualizadas del Departamento de Trabajo de los Estados Unidos en 2024, normaliza aún más el porteo en entornos profesionales, ampliando el caso de uso más allá de los fines de semana y los recados. El Omni Breeze Plus de Ergobaby, lanzado en 2024 con cuatro posiciones de porteo y malla transpirable, se dirige explícitamente a los padres trabajadores que alternan entre las posiciones de frente al mundo, cadera y espalda a lo largo del día. La tendencia también beneficia a los portabebés tipo eslinga, que ofrecen acceso discreto para la lactancia en espacios públicos, una característica cada vez más valorada a medida que los mandatos de regreso a la oficina reducen la flexibilidad del trabajo remoto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de seguridad regionales fragmentadas | -0.6% | Global, agudo en el comercio transfronterizo entre América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Tasas de natalidad persistentemente bajas en Asia Oriental y Europa del Sur | -0.9% | Asia Oriental (Japón, Corea del Sur, China), Europa del Sur (Italia, España, Grecia) | Largo plazo (≥ 4 años) |

| Altos costos de los portabebés premium | -0.5% | Global, más pronunciado en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Proliferación de productos falsificados/de baja calidad | -0.4% | Asia-Pacífico, Oriente Medio y África, América del Sur; plataformas de comercio electrónico a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tasas de natalidad persistentemente bajas en las regiones de Asia Oriental y Europa del Sur

En 2024, la tasa de fertilidad de Japón se sitúa en 1,2, mientras que la de Corea del Sur es aún más baja, en 0,7. Estas cifras ponen de manifiesto un declive demográfico persistente en ambas naciones, que las intervenciones políticas aún no han logrado revertir. Según el Banco Mundial, esta tendencia reduce el mercado potencial en dos regiones que históricamente han sido consideradas de alto valor. Italia y España, también con una tasa de fertilidad cercana a 1,2, siguen un camino similar. Sus poblaciones envejecidas reducen aún más el gasto de los hogares típicamente destinado a productos para bebés. Mientras tanto, la tasa de fertilidad de China, registrada en 1,0, continúa reflejando los desafíos planteados por la urbanización y el aumento de los costos educativos. A pesar de la reversión en 2021 de la política del hijo único en China, estos factores han disuadido efectivamente a muchos de considerar un segundo o tercer hijo. Destacando el impacto de estos desafíos internos, Goodbaby International reportó un notable descenso del 7,9% en los ingresos del primer semestre de 2024, enfatizando cómo los vientos en contra locales pueden eclipsar el potencial de crecimiento internacional[3]Fuente: Goodbaby International Holdings, "Informe Semestral 2024," goodbaby.com. Además, estos mercados se caracterizan por una fuerte lealtad a la marca, lo que plantea desafíos significativos para los nuevos participantes que buscan desplazar a los actores establecidos. Agravando este desafío, existe una tendencia de consolidación de la distribución entre los principales minoristas, lo que ha llevado a una reducción del espacio en estantes para marcas de nicho o emergentes. De cara al futuro, este lastre demográfico está destinado a intensificarse hasta 2031. A medida que las cohortes nacidas durante períodos de baja fertilidad anteriores alcancen sus años de mayor fertilidad, el ciclo está destinado a perpetuarse.

Proliferación de productos falsificados/de baja calidad

En el año fiscal 2024, la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos confiscó una asombrosa cantidad de mercancías falsificadas por valor de USD 5.400 millones, con un notable 90% de estas falsificaciones provenientes de China y Hong Kong[4]Fuente: Oficina de Aduanas y Protección Fronteriza de los Estados Unidos, "Confiscaciones del Año Fiscal 2024," cbp.gov. Los productos para bebés, debido a sus altos márgenes y al bajo riesgo percibido de aplicación de la ley, constituyeron una parte significativa de los bienes falsificados. Estos artículos falsificados, frecuentemente vendidos por vendedores de terceros en plataformas como Amazon y AliExpress, suelen tener precios entre un 50% y un 70% más bajos que las marcas genuinas. Sin embargo, carecían de certificaciones de seguridad y estaban fabricados con materiales de calidad inferior, lo que suponía un riesgo de fallo bajo carga. Esto no solo expuso a las plataformas a posibles responsabilidades, sino que también disminuyó la confianza de los consumidores en las compras en línea. Un vacío legal en el sistema permitió que el 97% de las falsificaciones confiscadas se infiltraran en los Estados Unidos a través de envíos de minimis, que son paquetes valorados en menos de USD 800 que pueden eludir la entrada formal en aduana. A pesar de las reformas legislativas propuestas destinadas a cerrar este vacío legal, estas enfrentan la oposición de los grupos de presión del comercio electrónico. Si bien las marcas están recurriendo a estrategias antifalsiificación como códigos QR serializados y autenticación mediante cadena de bloques, estas medidas conllevan un costo adicional de USD 2 a 5 por unidad. Esto supone un desafío para las marcas más pequeñas que carecen de la escala necesaria para tales inversiones. El problema es particularmente pronunciado en las regiones de Asia-Pacífico y Oriente Medio, donde la aplicación regulatoria es laxa. Aquí, los consumidores a menudo permanecen ajenos a la autenticidad de los productos hasta que un incidente relacionado con la seguridad saca a la luz la naturaleza falsificada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Portabebés con Hebillas Dominan por su Facilidad de Uso

Los portabebés con hebillas representaron el 50,21% de la participación de mercado en 2025, impulsados por su diseño de clip y ajuste fácil de usar, que atrae a los padres primerizos que priorizan la comodidad sobre la curva de aprendizaje asociada con los fulares. En contraste, se espera que los portabebés tipo eslinga crezcan a la tasa más rápida, con una CAGR del 5,88% hasta 2031, a medida que los consumidores millennials adoptan cada vez más las técnicas tradicionales de porteo promovidas por consultoras de lactancia y doulas. Productos destacados como el Omni Breeze Plus de Ergobaby y el Harmony Carrier de BabyBjörn, ambos lanzados en 2024, abordan problemas comunes como el dolor de espalda a través de características como correas acolchadas para los hombros y soporte lumbar, que distribuyen el peso de manera más efectiva en comparación con modelos anteriores. El dolor de espalda, un factor clave en las tasas de abandono de productos heredados que superan el 30%, ha sido un desafío significativo para el mercado. Mientras tanto, los portabebés tipo fular, aunque requieren práctica para usarlos de manera efectiva, atraen a los defensores de la crianza con apego que valoran el contacto piel con piel y los ajustes personalizables para recién nacidos de menos de 4,5 kg, un grupo demográfico desatendido por los portabebés con hebillas. La categoría "Otro Tipo de Producto", que incluye portabebés con estructura rígida y diseños híbridos, sigue siendo un segmento de nicho, pero se beneficia de la creciente popularidad de las actividades recreativas al aire libre. Marcas como Osprey y Deuter han ampliado su distribución a través de minoristas como REI y tiendas especializadas en senderismo, aprovechando esta tendencia. Además, el cumplimiento de la norma ASTM F2236-24, vigente desde febrero de 2025, ha aumentado los costos de prueba para los portabebés con hebillas en USD 5.000-10.000 por unidad de mantenimiento de existencias, lo que lleva a la consolidación del mercado en favor de las marcas con los recursos financieros para cumplir con los requisitos de certificación de terceros exigidos por la Comisión de Seguridad de Productos del Consumidor de los Estados Unidos.

La CAGR del 5,88% de los portabebés tipo eslinga refleja su posicionamiento como una compra secundaria para los padres que ya poseen un portabebés con hebillas pero buscan una opción ligera y portátil para salidas cortas o para amamantar en público. Marcas como WildBird y Kol Kol se diferencian a través de opciones de telas premium, que incluyen mezclas de lino, algodón orgánico y cachemira, que alcanzan precios de entre USD 100 y 200. Estos portabebés atraen a los consumidores que los ven como funcionales y a la moda. El segmento también se beneficia del marketing de influencers, ya que los portabebés tipo eslinga son visualmente atractivos y funcionan bien en plataformas como Instagram y TikTok, generando alcance orgánico que los portabebés con hebillas, con su diseño más utilitario, tienen dificultades para lograr. Sin embargo, los portabebés tipo eslinga enfrentan desafíos relacionados con preocupaciones de seguridad, ya que una posición incorrecta puede obstruir las vías respiratorias del bebé. El cumplimiento de la norma 16 CFR Parte 1228 de la Comisión de Seguridad de Productos del Consumidor requiere etiquetas de advertencia y videos instructivos, lo que aumenta los costos de producción según lo exigido por la Comisión de Seguridad de Productos del Consumidor de los Estados Unidos. Los portabebés tipo fular, a pesar de su pronunciada curva de aprendizaje, mantienen una base de clientes leales entre los padres con experiencia y aquellos influenciados por las filosofías de crianza con apego. Estos portabebés son especialmente valorados por su capacidad de proporcionar contacto piel con piel y un ajuste personalizable para los recién nacidos. Sin embargo, su crecimiento se queda atrás de los portabebés con hebillas y los de tipo eslinga debido a la disponibilidad limitada en el comercio minorista y la dependencia de los canales de venta directa al consumidor. Este modelo de distribución restringido plantea un desafío para una mayor penetración en el mercado, limitando su atractivo a un público de nicho.

Nota: Las participaciones de segmento de todos los segmentos individuales estarán disponibles al adquirir el informe

Por Rango de Precio: El Segmento Premium Supera al Mercado Masivo

El segmento de precio masivo representó el 67,51% de la participación de mercado en 2025, lo que refleja las preferencias de los consumidores por portabebés con precios entre USD 50 y 80, donde la funcionalidad tiene prioridad sobre el prestigio de la marca. Sin embargo, se proyecta que el segmento premium crezca a una CAGR del 8,41% hasta 2031, superando la tasa de crecimiento general del mercado del 6,92%. Este crecimiento está impulsado por padres adinerados que optan por características como telas orgánicas, certificación del Instituto Internacional de Displasia de Cadera y garantías de por vida, que enfatizan la durabilidad. A principios de 2025, la inflación impulsada por aranceles aumentó los precios de los artículos para bebés en un 20%, reduciendo la asequibilidad para los compradores del segmento masivo y creando un mercado bifurcado. Las marcas premium como BabyBjörn y Ergobaby mantuvieron su poder de fijación de precios, mientras que los competidores del segmento masivo como Infantino y Baby K'tan absorbieron pérdidas de margen para mantener el volumen. Además, los compradores premium exigen cada vez más transparencia sobre las prácticas laborales y el impacto ambiental. Las marcas que no pueden fundamentar sus afirmaciones de sostenibilidad enfrentan riesgos de reacción negativa en las redes sociales, donde las acusaciones de lavado verde pueden dañar rápidamente el valor de marca consolidado durante años.

La resiliencia del segmento masivo se atribuye a su fuerte presencia en los mercados emergentes, donde los ingresos medios de los hogares se mantienen por debajo de USD 10.000 anuales, lo que convierte a los portabebés con precios superiores a USD 100 en compras aspiracionales. La marca Cybex de Goodbaby, posicionada en el segmento premium, ganó terreno en los mercados urbanos de India e Indonesia a través de asociaciones con grandes almacenes premium. Sin embargo, Goodbaby International reportó un descenso de ingresos del 7,9% en el primer semestre de 2024, ya que los desafíos macroeconómicos en China compensaron las ganancias en otras regiones. Las marcas del segmento masivo se benefician de la distribución omnicanal a través de minoristas como Walmart, Target y Amazon. Estos canales capturan compras impulsivas de padres que quizás no habían planeado comprar un portabebés, pero que se ven atraídos por los precios competitivos y las opciones de recogida el mismo día.

Por Grupo de Edad: El Segmento de Bebés Domina, el de Niños Pequeños Crece Más Rápido

Los portabebés diseñados para bebés de 6 a 12 meses representaron el 53,17% de la participación de mercado en 2025. Este grupo de edad representa el período de uso máximo, ya que los bebés han superado los portabebés específicos para recién nacidos pero aún son lo suficientemente ligeros para un uso prolongado. Mientras tanto, se espera que el segmento de niños pequeños (12-36 meses) crezca a una CAGR del 6,13% hasta 2031. Este crecimiento está impulsado por los padres que extienden el porteo más allá de los plazos tradicionales para gestionar las rabietas y mantener la movilidad en entornos concurridos. El segmento de recién nacidos (0-6 meses), aunque es fundamental para los compradores primerizos, enfrenta desafíos debido a preocupaciones de seguridad relacionadas con la obstrucción de las vías respiratorias. Además, la regulación 16 CFR Parte 1228 de la Comisión de Seguridad de Productos del Consumidor requiere etiquetas de advertencia y videos instructivos para los portabebés tipo eslinga, que son los más utilizados en este grupo de edad. El Mini Carrier de BabyBjörn, lanzado en 2024, se dirige al segmento de recién nacidos con un diseño simplificado que elimina las correas ajustables, reduciendo el tiempo de preparación a menos de 30 segundos y abordando las preocupaciones sobre la complejidad que disuaden la adopción entre los nuevos padres privados de sueño.

La CAGR del 6,13% del segmento de niños pequeños refleja un cambio en los patrones de uso, ya que los padres dependen cada vez más de los portabebés para el control en entornos concurridos como aeropuertos, parques temáticos y festivales urbanos, en lugar de como solución principal de movilidad. En respuesta, las marcas están diseñando productos con capacidades de peso de hasta 20 kg y costuras reforzadas para soportar las fuerzas laterales generadas por los niños pequeños activos. El Omni Breeze Plus de Ergobaby, con capacidad para niños de hasta 20 kg, está posicionado como una inversión a largo plazo, eliminando la necesidad de portabebés separados para recién nacidos y niños pequeños. Esta propuesta de valor atrae a los compradores conscientes del costo. A pesar de su menor participación de mercado, el segmento de recién nacidos sigue siendo estratégicamente importante para establecer la lealtad a la marca, que influye en las compras posteriores. Las marcas están invirtiendo fuertemente en asociaciones con hospitales y respaldos de consultoras de lactancia para captar a los compradores primerizos. Sin embargo, el crecimiento en este segmento está limitado por períodos de uso más cortos, ya que la mayoría de los recién nacidos pasan al segmento de bebés a los seis meses, y la competencia de cunas y envolturas que abordan necesidades superpuestas durante la fase de recién nacido.

Nota: Las participaciones de segmento de todos los segmentos individuales estarán disponibles al adquirir el informe

Por Canal de Distribución: El Comercio Minorista en Línea Gana Terreno a Expensas del Comercio Físico

Las tiendas minoristas físicas representaron el 44,50% de la participación de mercado en 2025, impulsadas por la preferencia de los consumidores de probar físicamente los productos antes de comprarlos y la capacidad de los minoristas de proporcionar gratificación inmediata a través de la recogida el mismo día. Sin embargo, se proyecta que los canales de comercio minorista en línea crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,11% hasta 2031, superando a los canales físicos. Este crecimiento está impulsado por marcas de venta directa al consumidor que evitan los márgenes tradicionales y aprovechan las asociaciones con influencers, logrando tasas de conversión superiores al 3,5%. Amazon domina el segmento de productos para bebés, capturando un estimado del 40% de las ventas en línea de artículos para bebés en los Estados Unidos. Esto obliga a las marcas a mantener tiendas en Amazon mientras simultáneamente desarrollan sus propias plataformas de comercio electrónico para salvaguardar la integridad de los precios. La membresía Prime de Amazon, que ofrece envío gratuito en dos días, reduce la fricción que anteriormente favorecía las compras en tiendas físicas. Walmart y Kohl's introdujeron registros de bebés en 2024-2025 con opciones de cumplimiento omnicanal, permitiendo a los clientes realizar pedidos en línea y recogerlos en tienda en pocas horas. Esta capacidad difumina la distinción entre los canales en línea y físicos, creando una experiencia de compra híbrida que beneficia a ambos formatos.

Las tiendas especializadas en bebés y los supermercados/hipermercados, categorizados bajo el comercio minorista físico, enfrentan presiones de margen debido al aumento de los alquileres en ubicaciones de alto tráfico y la competencia de precios de las plataformas de comercio electrónico, que reducen los precios entre un 15% y un 25%. La categoría "Otros Canales de Distribución", que incluye ventas directas, tiendas temporales y tiendas de regalos en hospitales, sigue siendo de nicho, pero se beneficia del marketing experiencial. Por ejemplo, marcas como Ergobaby y BabyBjörn organizan talleres presenciales de porteo, convirtiendo a los asistentes a tasas superiores al 20%, que es el doble de la tasa de conversión de la publicidad en línea. La CAGR del 7,11% del comercio minorista en línea también refleja desafíos como la proliferación de productos falsificados, que socavan a las marcas auténticas entre un 50% y un 70% y erosionan la confianza del consumidor cuando ocurren incidentes de seguridad. Las plataformas están bajo una presión creciente para implementar medidas de autenticación, como códigos QR serializados y verificación basada en cadena de bloques, según lo recomendado por la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos. A pesar de estos desafíos, el cambio hacia el comercio minorista en línea beneficia a las marcas más pequeñas de venta directa al consumidor que carecen del capital para la distribución minorista. Estas marcas llegan eficazmente a audiencias de nicho a través de publicidad dirigida en Facebook e Instagram, logrando costos de adquisición de clientes por debajo de USD 50 por comprador.

Análisis Geográfico

América del Norte representó el 37,05% de la participación de mercado en 2025, respaldada por la aplicación de la norma 16 CFR Parte 1226 por parte de la Comisión de Seguridad de Productos del Consumidor de los Estados Unidos en febrero de 2025. Esta regulación exige pruebas de terceros para portabebés blandos para bebés, creando barreras para los importadores no conformes y favoreciendo a las marcas con los recursos para financiar pruebas en laboratorios acreditados por la Comisión de Seguridad de Productos del Consumidor, que cuestan entre USD 5.000 y 10.000 por unidad de mantenimiento de existencias. La región se beneficia de altos ingresos disponibles, con un ingreso medio de los hogares que supera los USD 70.000 en los Estados Unidos y los CAD 85.000 en Canadá. Esto respalda una CAGR del 8,41% en el segmento premium, ya que los consumidores optan cada vez más por telas orgánicas y productos certificados por organizaciones de renombre, como el Instituto Internacional de Displasia de Cadera. En México, la expansión de la clase media, proyectada para alcanzar 40 millones de hogares en 2030, impulsa la demanda de portabebés del segmento masivo con precios entre USD 30 y USD 60. Marcas como Infantino y Baby K'tan están ampliando su distribución a través de minoristas como Walmart y Soriana. Sin embargo, la inflación impulsada por aranceles a principios de 2025 aumentó los precios de los artículos para bebés en un 20%, reduciendo la asequibilidad para los compradores del mercado masivo y creando oportunidades para los fabricantes nacionales que comercializan productos "Fabricado en EE. UU.". Además, la tasa de participación laboral del 68,3% entre las madres con hijos menores de seis años en la región sostiene la demanda de soluciones de cuidado con las manos libres. La adopción por parte de los empleadores de guarderías en el lugar de trabajo, siguiendo las directrices actualizadas del Departamento de Trabajo de los Estados Unidos en 2024, ha normalizado aún más el porteo en entornos profesionales, según informó la Oficina de Estadísticas Laborales de los Estados Unidos.

La región Asia-Pacífico es la de mayor crecimiento, con una CAGR proyectada del 5,92% hasta 2031. Este crecimiento está impulsado por las altas tasas de natalidad en India (16,8 nacimientos por cada 1.000 habitantes) e Indonesia (15,9 nacimientos por cada 1.000 habitantes), que sostienen los volúmenes absolutos de nacimientos a pesar de la disminución de la tasa de fertilidad total de China de 1,0. El aumento de los ingresos disponibles en los centros urbanos está desplazando las preferencias de los consumidores desde los fulares sin marca hacia portabebés estructurados que enfatizan la calidad y la seguridad, según el Banco Mundial. La marca Cybex de Goodbaby ha ganado terreno en Yakarta y Surabaya a través de asociaciones con grandes almacenes premium. Sin embargo, el descenso de ingresos del 7,9% de la empresa en el primer semestre de 2024 pone de manifiesto cómo los desafíos macroeconómicos en China compensan las ganancias en otros mercados. Japón y Corea del Sur, con tasas de fertilidad total de 1,2 y 0,7, respectivamente, enfrentan declives demográficos estructurales que las intervenciones políticas no han revertido, reduciendo el mercado potencial en estas regiones históricamente de alto valor. La rápida urbanización del Sudeste Asiático y la creciente clase media proporcionan un viento de cola demográfico; sin embargo, la infraestructura de distribución fragmentada y los aranceles de importación que oscilan entre el 15% y el 35% plantean desafíos significativos. Australia y Nueva Zelanda, aunque son mercados más pequeños, exhiben un alto gasto per cápita en productos para bebés y una fuerte preferencia de los consumidores por portabebés con certificación de seguridad, lo que beneficia a marcas como BabyBjörn y Ergobaby que cumplen con los estándares voluntarios australianos.

El mercado europeo refleja madurez, caracterizado por una alta conciencia de seguridad y un estricto cumplimiento de las normas EN 13209-1:2021. Alemania, el Reino Unido y Francia representan la mayor parte de la demanda regional, mientras que Europa del Sur, incluidas Italia y España, enfrenta desafíos demográficos debido a la disminución de las tasas de natalidad, con tasas de fertilidad total cercanas a 1,2, según informó el Banco Mundial. La sostenibilidad es un factor clave en la región, con una demanda creciente de algodón orgánico y materiales reciclados. Las marcas que no pueden fundamentar sus afirmaciones medioambientales corren el riesgo de sufrir reacciones negativas en las redes sociales, donde las acusaciones de lavado verde pueden propagarse rápidamente. Polonia y Suecia, aunque son mercados más pequeños, muestran un crecimiento superior a la media debido al aumento de los ingresos y los subsidios gubernamentales para el cuidado infantil que apoyan el gasto de los hogares en productos para bebés. América del Sur y Oriente Medio y África siguen siendo mercados emergentes. En América del Sur, países como Brasil, Argentina y Colombia exhiben tasas de natalidad superiores a 13 por cada 1.000 habitantes, pero enfrentan desafíos debido a la infraestructura minorista fragmentada y los aranceles de importación que añaden entre un 15% y un 35% a los costos de desembarque. En Oriente Medio, los Emiratos Árabes Unidos y Arabia Saudita lideran la demanda regional, impulsada por las altas poblaciones de expatriados y los ingresos disponibles. En África, países como Nigeria y Egipto sostienen el crecimiento en volumen con tasas de natalidad superiores a 25 por cada 1.000 habitantes, aunque las limitaciones de asequibilidad limitan la penetración en el segmento premium.

Panorama regulatorio

Estados Unidos está reforzando la regulación en torno a los portabebés blandos para bebés y niños pequeños. La Comisión de Seguridad de Productos de Consumo de EE. UU. (CPSC) aplica el 16 CFR Parte 1226 para portabebés blandos y exige pruebas conforme a la norma ASTM F2236-24, que se volvió obligatoria el 22 de febrero de 2025, con expectativas de documentación y certificación en carteras con múltiples SKU. En Europa, el cumplimiento normativo depende ahora del GPSR, con análisis de riesgos y requisitos de expediente técnico como entregables básicos, junto con la referencia enmarcada EN 13209-1:2022.

La actividad en torno a la prEN 13209-2:2026 para portabebés blandos sin soporte estructurado avanza, con consultas que se realizan del 18 de mayo al 14 de julio de 2026. Para las marcas, esto indica que los métodos de prueba y las expectativas de documentación probablemente cambiarán a medida que el borrador avance hacia su adopción.

Panorama Competitivo

El mercado global de portabebés exhibe una concentración moderada, con actores clave como Goodbaby International, Artsana Group, Ergobaby, Thrive International y BabyBjörn que ocupan posiciones significativas pero no dominantes. Ninguna empresa controla más del 15% de la participación de mercado, lo que crea oportunidades para marcas ágiles de venta directa al consumidor. Estos actores emergentes utilizan asociaciones con influencers y estrategias de distribución omnicanal para capturar eficazmente segmentos de nicho. Goodbaby International experimentó un descenso de ingresos del 7,9% en el primer semestre de 2024. Si bien su marca premium Cybex ganó terreno en los mercados urbanos de Asia-Pacífico, los desafíos macroeconómicos en China compensaron el crecimiento internacional. Además, la dependencia de la empresa en los canales mayoristas la expone a riesgos como la consolidación de minoristas y las presiones de margen. Ergobaby y BabyBjörn se centran en la innovación de productos para diferenciarse. Por ejemplo, el Omni Breeze Plus y el Harmony Carrier, ambos lanzados en 2024, presentan malla transpirable y materiales de algodón orgánico, con precios que oscilan entre USD 150 y USD 200. Estas empresas también invierten fuertemente en el cumplimiento de normas como ASTM F2236-24 y EN 13209-1:2021, creando barreras para los competidores más pequeños que carecen del capital para las pruebas de terceros.

Existen oportunidades de espacio en blanco en el segmento de niños pequeños (12-36 meses), que está creciendo a una tasa de crecimiento anual compuesta (CAGR) del 6,13% pero sigue siendo desatendido por las marcas establecidas que se centran principalmente en los portabebés para recién nacidos. Además, los mercados emergentes como India e Indonesia presentan potencial de crecimiento, ya que la infraestructura de distribución fragmentada y la capacidad de los fabricantes locales de reducir las importaciones entre un 30% y un 40% a través del abastecimiento nacional crean dinámicas de mercado únicas. Los disruptores emergentes como WildBird y Baby K'tan están ganando participación de mercado a través del marketing en redes sociales, logrando tasas de participación superiores al 5%, que es el doble de la efectividad de la publicidad tradicional. Sus modelos de venta directa al consumidor eliminan los márgenes minoristas, lo que les permite ofrecer precios competitivos a pesar de su posicionamiento premium. La adopción de tecnología también es una tendencia clave, con marcas que utilizan plataformas de comercio electrónico, aplicaciones móviles con realidad aumentada para pruebas virtuales y autenticación basada en cadena de bloques para combatir la falsificación. Los productos falsificados representaron USD 5.400 millones en confiscaciones de la Oficina de Aduanas de los Estados Unidos durante el año fiscal 2024, con el 90% proveniente de China y Hong Kong.

Las marcas invierten cada vez más en certificaciones de sostenibilidad como el Estándar Global de Textiles Orgánicos para el algodón orgánico y Oeko-Tex para la seguridad química. Estas certificaciones ayudan a diferenciar los productos en un mercado donde el 44% de las madres reportan realizar compras influenciadas por respaldos de marcas que enfatizan la responsabilidad medioambiental. Sin embargo, los actores establecidos enfrentan desafíos como las presiones de margen derivadas de la inflación de costos impulsada por aranceles, que aumentó los precios de los artículos para bebés en un 20% a principios de 2025. Además, el dominio de Amazon en las ventas de productos para bebés en línea obliga a las marcas a mantener tiendas en Amazon mientras simultáneamente construyen sus propios canales de comercio electrónico para proteger la integridad de los precios.

Líderes de la Industria de Portabebés

Goodbaby International Holdings Limited

Artsana Group

Ergobaby Inc.

Thrive International, Inc. (Moby Wrap, Inc)

BabyBjörn AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento normativo crea oportunidades diferenciadoras para las marcas que puedan industrializar las pruebas, la documentación y la trazabilidad. En Estados Unidos, la norma F2236-24 ha elevado el estándar en cuanto a pruebas por terceros y mantenimiento del Certificado de Producto Infantil. A medida que evolucionan los requisitos de presentación electrónica, con cambios previstos alrededor del 8 de julio de 2026, el proceso añade una capa de datos y sistemas que tiende a favorecer a las marcas organizadas y a los vendedores de marketplace que cumplen la normativa.

En la UE, el GPSR, vigente desde 2024, convierte el análisis de riesgos y la documentación técnica en un entregable básico. Esto beneficia a los proveedores y socios de servicios que ayudan a las marcas a preparar expedientes de riesgo, etiquetado y paquetes de evidencia alineados con la norma EN 13209-1:2022 y la evolución de la prEN 13209-2.

Desarrollos recientes del sector

- Abril de 2026: Ergobaby lanzó un cambio de marca corporativo centrado en la comodidad respaldada por la ciencia y el diseño ergonómico, junto con una experiencia digital renovada. La actualización refuerza el posicionamiento premium y facilita comunicar en línea las afirmaciones de producto y las guías de ajuste a los clientes de venta directa al consumidor.

- Mayo de 2025: Ergobaby firmó un acuerdo de distribución de varios años con una destacada red minorista europea para ampliar su presencia en los mercados de la UE. El acuerdo aumenta el acceso a canales minoristas especializados en la región.

- Abril de 2024: Rebelstork se asoció con Ergobaby para lanzar productos bajo The ReLuvable Collective. La colaboración vincula portabebés de marca a un modelo centrado en la reventa (recommerce), orientado a abordar las devoluciones y las preocupaciones de sostenibilidad, al mismo tiempo que añade otra vía para llegar a compradores conscientes del valor.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los portabebés nuevos que sujetan de forma segura a un bebé o niño pequeño a un cuidador para el transporte con las manos libres, tanto en el hogar como al aire libre, vendidos a través de canales minoristas y directos en todo el mundo.

Exclusiones de alcance: excluimos la reventa de segunda mano de portabebés y productos de transporte infantil adyacentes, como cochecitos, sistemas de viaje y sillas de auto para bebés.

Descripción general de la segmentación

- Por Tipo de Producto

- Portabebés con Hebillas

- Portabebés Tipo Fular

- Portabebés Tipo Eslinga

- Otro Tipo de Producto

- Por Rango de Precio

- Masivo

- Premium

- Por Grupo de Edad

- Recién Nacido (0–6 meses)

- Bebé (6–12 meses)

- Niño Pequeño (12–36 meses)

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas Especializadas en Bebés

- Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el contexto de la demanda de portabebés por región, para luego contrastarlo con señales comerciales y minoristas que pueden rastrearse hasta conjuntos de datos públicos. Se consultaron fuentes públicas como las estadísticas comerciales de la Oficina del Censo de EE. UU., UN Comtrade, Eurostat y las oficinas nacionales de estadística para datos de población y natalidad, además de publicaciones de salud materna e infantil de la OMS y fuentes similares a los CDC, cuando resultaron útiles para el contexto interpretativo.

Para la orientación de la categoría, también se revisaron sitios de asociaciones y organismos de normalización que describen los requisitos de seguridad de productos infantiles, y se emplearon bases de datos de patentes para evaluar la intensidad de innovación en diseños de portabebés y sistemas de sujeción.

En el aspecto comercial, se revisaron presentaciones de empresas, presentaciones a inversores y cobertura de prensa de renombre para comprender el posicionamiento de precios, la combinación de canales y el momento de las principales renovaciones de productos. Se utilizaron suscripciones de pago de forma selectiva para datos financieros de empresas y seguimiento de noticias, así como para verificaciones de importación y exportación a nivel de envíos en mercados clave con el fin de detectar movimientos de la oferta. Estas fuentes documentales son ilustrativas, y también se emplearon muchas otras referencias públicas para recopilar, validar y aclarar datos durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar los rangos reales de precios de venta, las divisiones regionales de canales y qué se considera un portabebés frente a categorías cercanas vendidas en los mismos conjuntos minoristas. Se conversó con fabricantes, distribuidores, minoristas y especialistas del sector en APAC, EMEA y América, de modo que las suposiciones documentales sobre adopción y límites de categoría pudieran confirmarse, ajustarse y luego incorporarse al modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 21% | APAC: 43% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 31% | EMEA: 31% |

| Actores más pequeños: 21% | Gerentes: 48% | América: 26% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento se construyó utilizando una lógica descendente y ascendente, con la estructura principal proveniente de la reconstrucción de un conjunto de demanda. Se parte de los nacimientos y de la población abordable de bebés y niños pequeños por región, y luego se aplican las tasas de adopción del uso de portabebés, los ciclos de reemplazo y la disponibilidad de canales para traducirlos en demanda de unidades. Para convertir las unidades en valor, se combinaron las estimaciones de unidades con los precios de venta promedio que reflejan los cambios de combinación entre portabebés estructurados con hebilla, fulares y bandoleras, asientos de cadera y portabebés tipo mochila.

Para mantener los totales realistas, se corrobora el resultado mediante verificaciones ascendentes selectivas, como controles de precios de SKU muestreados, recuentos de surtido minorista y desgloses de ingresos de fabricantes cuando se divulgan. Cuando un país carece de desgloses de categoría confiables, se cubren las brechas utilizando mercados de referencia con bandas de ingresos y penetración de productos para bebés similares, y luego se vuelve a comprobar el resultado frente a los flujos comerciales y lo que describieron los entrevistados sobre el comportamiento del surtido. Para el pronóstico, se utilizó un análisis de escenarios de modo que las trayectorias de adopción, precios y cambio de canal pudieran variarse, y luego se alinearon con lo que esperan los encuestados primarios en cuanto a la premiumización, la participación del comercio electrónico y las mejoras de productos impulsadas por la seguridad en los próximos años.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones antes de finalizar los resultados. Los resultados del modelo se comparan con señales independientes, como tendencias de natalidad, movimientos de importación y exportación de los códigos de producto pertinentes y bandas de precios minoristas observadas, y los saltos inusuales se revisan para confirmar que provienen de cambios identificables y no de un error de modelado. Si una variación no puede explicarse claramente, se activan llamadas de seguimiento para corregir supuestos como las tasas de adopción o las ponderaciones de canal.

Antes de la aprobación final, el trabajo es revisado por pasos por otro analista para confirmar cálculos, conversiones y alineación de años. Los informes se actualizan anualmente, y se añaden actualizaciones intermedias cuando eventos importantes cambian los patrones de precios, comercio o demanda de los consumidores. Justo antes de la entrega, se completa una pasada final de datos para que la vista informada refleje la información más actual disponible en ese momento.

Tamaño del mercado de portabebés de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas para portabebés a menudo difieren porque cada editor aplica sus propias reglas sobre qué se considera un portabebés, el año base utilizado y cómo se proyectan los cambios de precios y de combinación a lo largo del tiempo. También aparecen diferencias cuando un modelo se apoya más en señales de envíos y otro se apoya más en indicadores de demanda del consumidor, como las cohortes de nacimiento y la adopción del uso de portabebés.

Un factor común es la expansión del alcance hacia artículos de transporte infantil adyacentes, o la contabilización de la actividad de reventa que no representa ingresos por productos nuevos. Algunas fuentes también proyectan un crecimiento de precios más rápido sin contrastar cómo cambian por región las promociones, los descuentos en línea y la combinación premium frente a masiva. En este estudio, algunos totales externos parecen incluir un gasto más amplio en transporte o accesorios para bebés, mientras que Mordor Intelligence contabiliza únicamente los portabebés nuevos (portabebés estructurados, fulares, bandoleras, asientos de cadera y portabebés tipo mochila) y excluye las transacciones de segunda mano, los cochecitos, los sistemas de viaje y las sillas de auto para bebés, lo que mantiene el valor vinculado al conjunto de demanda definido.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,70 mil millones de USD (2026) | |

| Editorial del sector A | 0,86 mil millones de USD (2026) | Utiliza un valor de 2026 más alto que probablemente refleja un conjunto de inclusión más amplio y una progresión de precios más rápida, y se presenta junto con una ventana de pronóstico más larga que puede acumular supuestos optimistas de adopción y premiumización. |

| Editorial del sector B | 0,68 mil millones de USD (2025) | Se basa en un año base diferente y parece depender de una agrupación de segmentos más amplia y de consolidaciones regionales que pueden diluir los efectos de la combinación de canales, especialmente cuando los descuentos en línea y los volúmenes del nivel masivo cambian rápidamente. |

En toda la tabla, la dispersión se explica principalmente por lo que se incluye como compra de portabebés, el año base elegido y cómo se proyecta el cambio del PVP por región. Nuestro enfoque se mantiene trazable porque el valor se construye a partir de un conjunto de demanda de unidades claro y luego se contrasta con indicadores de precios y suministro que pueden volver a verificarse cuando llega nueva información.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de portabebés?

El tamaño del mercado de portabebés es de USD 698,12 millones en 2026 con un valor previsto de USD 975,49 millones para 2031.

¿Qué tipo de producto tiene la mayor participación?

Los portabebés con hebillas lideran la categoría con el 50,21% de las ventas de 2025.

¿Qué región está creciendo más rápido?

Asia-Pacífico registra la CAGR más alta del 5,92% hasta 2031, impulsada por los volúmenes de nacimientos sostenidos en India e Indonesia.

¿Por qué los modelos premium se están expandiendo más rápido que los masivos?

El crecimiento premium con una CAGR del 8,41% está impulsado por la demanda de telas orgánicas, certificación ergonómica y narrativa de marca impulsada por influencers.

¿Qué papel desempeñan los canales en línea en el crecimiento de la categoría?

El comercio minorista en línea registra una CAGR del 7,11%, superando al comercio físico a medida que el envío rápido, la integración de registros y el contenido de influencers reducen las barreras de compra.

Última actualización de la página el: