Tamanho e Participação do Mercado de Produtos Químicos para Tratamento de Água da Austrália e Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

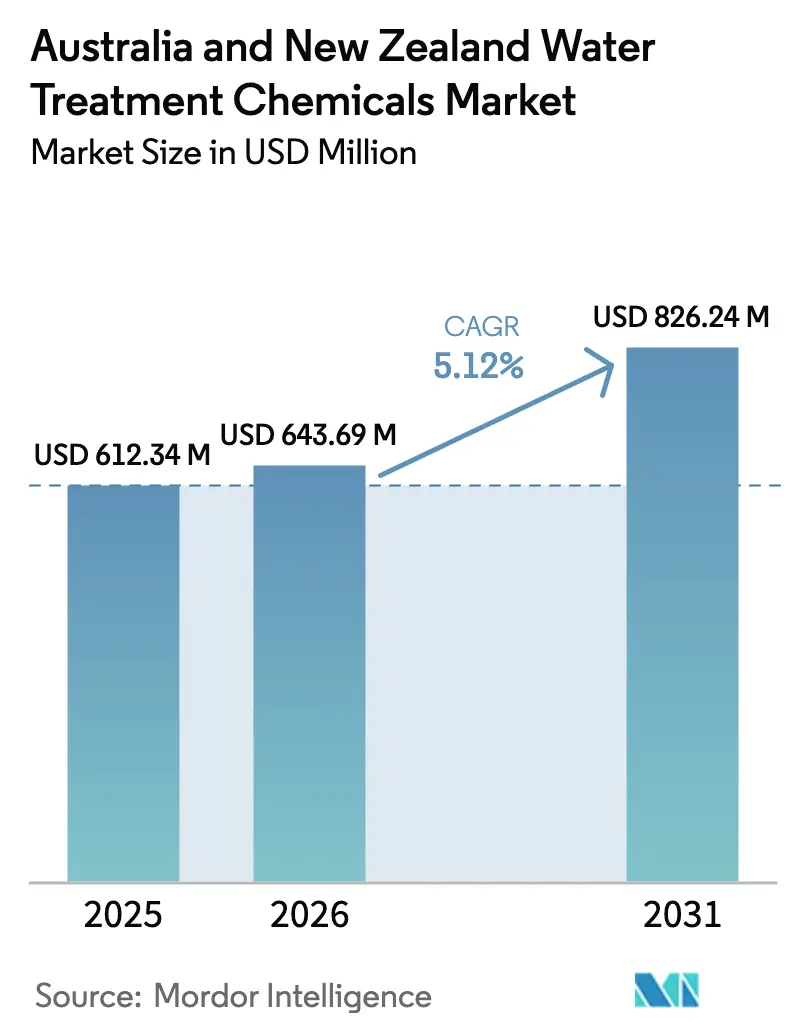

| Tamanho do mercado no ano base (2025) | 612.34 Milhões de dólares |

| Tamanho do Mercado (2026) | 643.69 Milhões de dólares |

| Tamanho do Mercado (2031) | 826.24 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

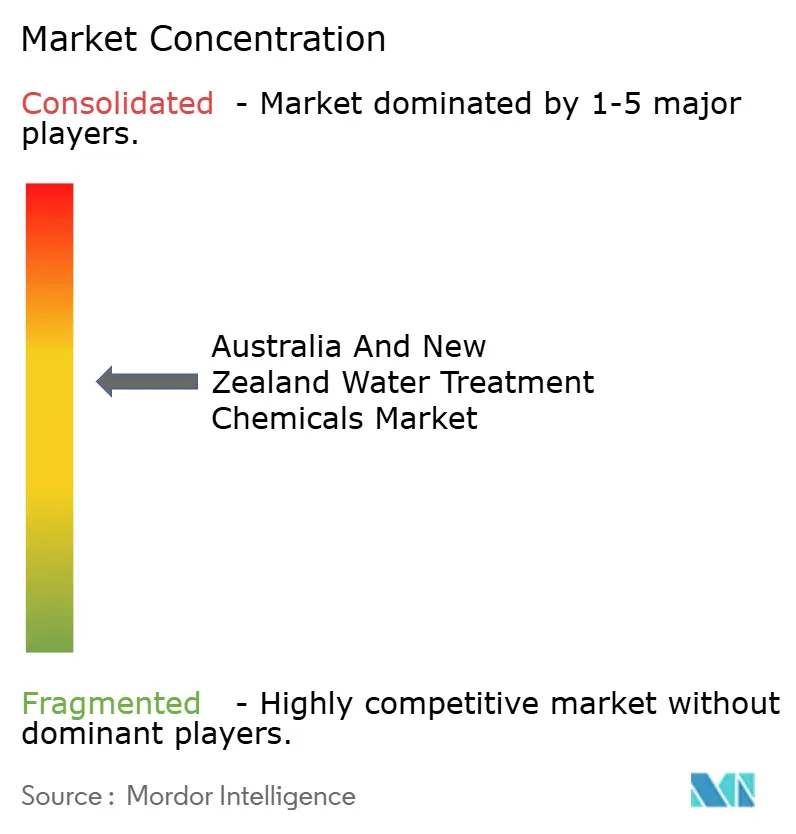

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Químicos para Tratamento de Água da Austrália e Nova Zelândia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Produtos Químicos para Tratamento de Água da Austrália e Nova Zelândia aumente de USD 612,34 milhões em 2025 para USD 643,69 milhões em 2026 e atinja USD 826,24 milhões até 2031, crescendo a um CAGR de 5,12% no período de 2026-2031. Regulamentações mais rígidas sobre PFAS, o marco de descarga ANZECC 2023 e a demanda da economia do hidrogênio por água ultrapura estão influenciando os portfólios em direção a coagulantes especiais, antiincrustantes sem fósforo e tecnologias de dosagem digital. Sistemas de membrana e ultravioleta (UV) estão substituindo progressivamente o cloro nos processos de desinfecção municipal. No entanto, doses mais elevadas de polímeros e cloreto férrico necessárias para a remoção de PFAS estão aumentando o consumo de produtos químicos por megalitro. Na Austrália, as atividades de dessalinização e mineração impulsionam os volumes de produtos químicos, enquanto a Nova Zelândia experimenta um crescimento mais acelerado devido às retrofits de UV, que exigem química de estabilização pós-UV. Fornecedores que integram capacidades de mistura local com análises preditivas estão ganhando vantagem competitiva à medida que os usuários finais se concentram na conformidade regulatória e na otimização do custo total de propriedade.

Principais Conclusões do Relatório

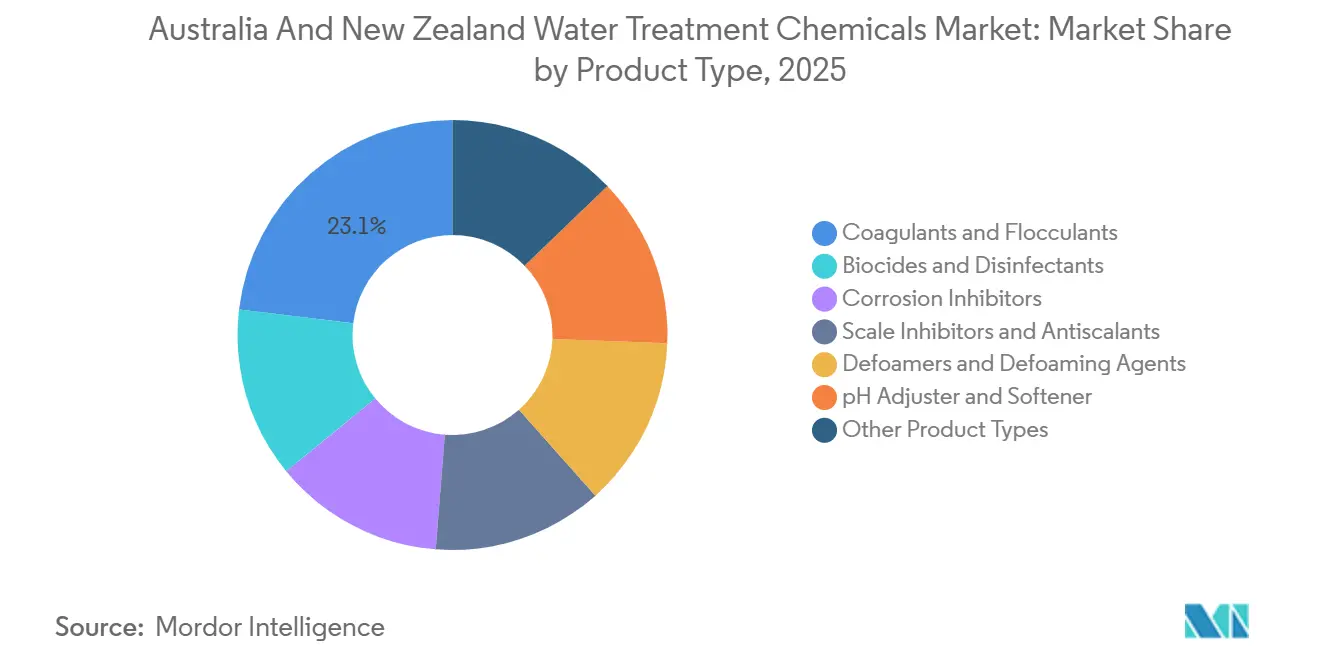

- Por tipo de produto, coagulantes e floculantes lideraram com 23,11% da participação do mercado de produtos químicos para tratamento de água em 2025 e têm previsão de expansão a um CAGR de 5,96% até 2031.

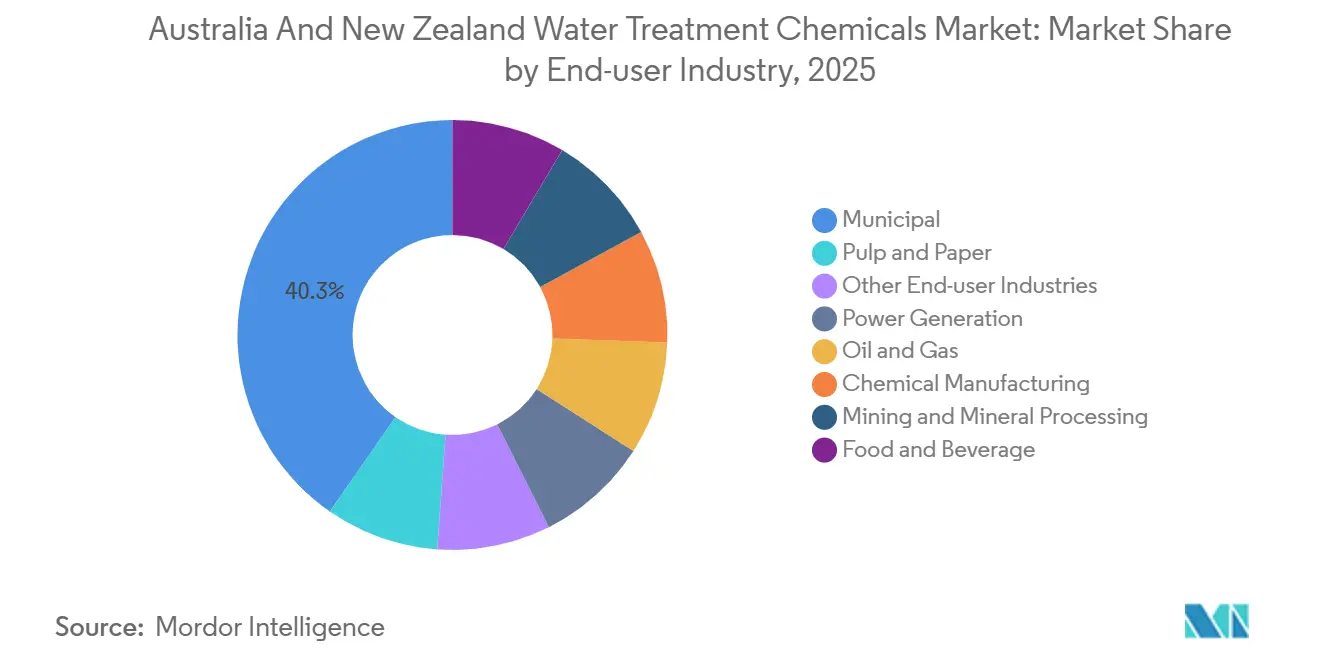

- Por setor de usuário final, o segmento municipal representou 40,34% da participação do tamanho do mercado de produtos químicos para tratamento de água em 2025 e tem projeção de avanço a um CAGR de 5,82% até 2031.

- Por geografia, a Austrália representou 83,11% da participação do tamanho do mercado de produtos químicos para tratamento de água em 2025, enquanto a Nova Zelândia tem projeção de avanço a um CAGR de 5,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos Químicos para Tratamento de Água da Austrália e Nova Zelândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente demanda industrial e de energia com uso intensivo de água | +0.9% | Austrália (cinturão de mineração da Austrália Ocidental, corredor de GNL de Queensland) | Médio prazo (2-4 anos) |

| Licenciamento mais rígido de descarga de efluentes sob o ANZECC 2023 | +1.2% | Austrália e Nova Zelândia (nacional, com aplicação antecipada nas regiões de Victoria e Canterbury) | Curto prazo (≤ 2 anos) |

| Padrões obrigatórios de remoção de PFAS impulsionando coagulantes especiais | +1.4% | Austrália (nacional, concentrado em Nova Gales do Sul, Victoria e Austrália do Sul) | Curto prazo (≤ 2 anos) |

| Expansão de eletrolisadores de hidrogênio exigindo água de reposição ultrapura | +0.6% | Austrália (hubs de hidrogênio de Pilbara e Hunter Valley) | Longo prazo (≥ 4 anos) |

| Necessidades de extensão da vida útil de ativos de dessalinização para antiincrustantes digitais | +0.8% | Austrália (plantas de Perth, Adelaide, Sydney e Gold Coast) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda Industrial e de Energia com Uso Intensivo de Água

As operações de mineração e GNL na Austrália Ocidental e em Queensland estão impulsionando volumes mais elevados de água de processo, levando ao aumento do consumo de coagulantes, floculantes e inibidores de corrosão. Por exemplo, as Operações do Vale Cadia da Newmont reutilizaram 68% da água em 2024, mas o fluxo restante ainda exigiu sulfato férrico e inibidores de fosfonato. Ensaios piloto do CSIRO demonstraram que correntes de salmoura de osmose direta e reversa híbridas requerem até 5 ppm de poliacrilamida aniônica para desidratação de rejeitos. Unidades a carvão em Nova Gales do Sul e Queensland utilizam oxidantes de bromo e misturas de fosfato de zinco para gerenciar ciclos de concentração superiores a cinco. Plantas geotérmicas na Nova Zelândia empregam dispersantes de sílica personalizados para controlar a precipitação a 180 °C. As aplicações industriais consomem de dois a três vezes mais produtos químicos por megalitro do que os sistemas municipais, o que significa que um aumento de 4% no volume de água de mineração poderia elevar a demanda por produtos químicos especiais em até 10%.

Licenciamento Mais Rígido de Descarga de Efluentes sob o ANZECC 2023

A atualização do ANZECC 2023 introduziu limites numéricos mais rígidos para nutrientes e metais traço, obrigando as concessionárias a aprimorar os regimes de dosagem[1]ANZECC, "Diretrizes de Qualidade da Água 2023," anzecc.gov.au. O edital de 2026 da Sydney Water especifica cloreto férrico e policloreto de alumínio para coprecipitação de nutrientes, com auditorias trimestrais de conformidade. Em 2025, Te Awamutu adicionou alúmen para atender aos limites de fósforo do Waikato, aumentando os gastos anuais com produtos químicos em NZD 150.000. Plantas mais antigas construídas antes de 2010 carecem de controle automatizado de pH, exigindo retrofits que aceleram os investimentos em infraestrutura química. O regulador de Victoria indicou limites mais rígidos de fósforo até 2028, garantindo demanda sustentada por coagulantes à base de ferro e alumínio.

Padrões Obrigatórios de Remoção de PFAS Impulsionando Coagulantes Especiais

A diretriz do NHMRC de 2025 da Austrália limita PFOS+PFOA a 70 ng/L, enquanto o NEMP 3.0 determina a remediação de locais contaminados até 2027. A planta de remoção de PFAS da Hydroflux em 2025 emprega carvão ativado granular, troca iônica e coagulação com cloreto férrico para atingir níveis de efluente abaixo de 10 ng/L. Sais férricos em pH 8,5 permitem a coprecipitação de PFAS de cadeia curta, mas aumentam o volume de lodo em 40%, elevando os custos de desidratação com polímeros. PAC de alta basicidade e híbridos de polialumínio-férrico reduzem o lodo e melhoram a floculação em água fria, justificando prêmios de preço de 20-30%. Os prazos de conformidade em 2026 estão acelerando as aquisições, concentrando uma demanda que de outra forma se distribuiria ao longo de uma década.

Expansão de Eletrolisadores de Hidrogênio Exigindo Água de Reposição Ultrapura

Os hubs de hidrogênio verde em Pilbara e Hunter Valley requerem 9-11 litros de água ultrapura por quilograma de hidrogênio, necessitando de processos de osmose reversa, eletrodesionização e troca iônica em leito misto. Essas etapas consomem ácido sulfúrico, soda cáustica, antiincrustantes e produtos químicos de regeneração. Um eletrolisador de 100 MW produzindo aproximadamente 15 toneladas de hidrogênio diariamente utiliza 0,3-0,8 kg de antiincrustante por dia. Projetos localizados próximos a fontes de água de alta salinidade apresentam dosagens mais elevadas de antiincrustante e limpeza frequente de membranas com ácido cítrico. As químicas de PASP e PESA com baixo teor de fósforo estão ganhando espaço à medida que as licenças de descarga se tornam mais rigorosas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Substituição de desinfecção química por membrana/UV | -0.7% | Nova Zelândia (nacional), Austrália (concessionárias municipais de Victoria e Austrália do Sul) | Curto prazo (≤ 2 anos) |

| Exposição da cadeia de suprimentos a intermediários de glifosato chineses | -0.4% | Austrália e Nova Zelândia (importadores de antiincrustantes de fosfonato e inibidores de corrosão) | Médio prazo (2-4 anos) |

| Iminentes limites de fósforo restringindo antiincrustantes de fosfonato | -0.5% | Austrália (bacias hidrográficas sensíveis em Victoria, Tasmânia e Austrália do Sul) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição de Desinfecção Química por Membrana/UV

Entre 2024 e 2025, quinze plantas da Nova Zelândia adotaram sistemas UV, reduzindo o uso de hipoclorito em até 70%[2]Taumata Arowai, "Regras de Água Potável," taumataarowai.govt.nz. A modernização de Myrniong pela Greater Western Water eliminou 40 toneladas por ano de hipoclorito e reduziu os trihalometanos em 60%. Os biorreatores de membrana (BRMs) em Wellsford e Paeroa diminuíram a demanda por alúmen em 30-40%. Embora os sistemas UV ainda exijam ajustadores de pH e um pequeno residual de cloro, o efeito geral é uma redução na demanda por biocidas para concessionárias menores que recebem financiamento central.

Iminentes Limites de Fósforo Restringindo Antiincrustantes de Fosfonato

Regulamentações em elaboração em Victoria e Tasmânia visam reduzir os níveis de fósforo no efluente abaixo de 0,02 mg/L, proibindo efetivamente os antiincrustantes de fosfonato. PASP e PESA atendem a esses limites, mas são duas vezes mais caros e menos tolerantes à alta dureza de cálcio. Estudos piloto na Austrália do Sul indicam taxas de incrustação 10-15% mais elevadas com produtos sem fósforo, limitando a adoção a menos de 10% até que as regras sejam finalizadas em 2027-2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Coagulantes Lideram por Mandatos de PFAS e Turbidez

Coagulantes e floculantes representaram 23,11% da receita em 2025, constituindo a maior participação do mercado de produtos químicos para tratamento de água. Este segmento tem projeção de crescimento a um CAGR de 5,96% até 2031, impulsionado pelo aumento dos requisitos de remoção de PFAS e retrofits de flotação por ar dissolvido (FAD), que estão levando a eventos de dosagem mais frequentes. Por exemplo, a Planta de Tratamento de Água de Mardi fez a transição do alúmen para o cloreto férrico após uma modernização de USD 50 milhões, reduzindo a dosagem em 12% enquanto melhorava a remoção de turbidez. Os polímeros HydraBOND e HydraPRIME são projetados para bacias de sedimentação e clarificação de água de mina, alcançando floculação em menos de 60 segundos. Embora os biocidas enfrentem desafios das tecnologias de tratamento UV, eles permanecem essenciais para manter os residuais em torres de resfriamento. Os antiincrustantes sem fósforo estão ganhando adoção em aplicações de dessalinização, embora seus custos mais elevados tenham desacelerado a substituição em escala total. Coagulantes especiais estão melhorando a sedimentação de flocos em água fria na Ilha Sul da Nova Zelândia, refletindo ajustes nas formulações impulsionados pelo clima. Espera-se que o tamanho do mercado de coagulantes cresça de forma constante à medida que a conformidade regulatória aumenta a intensidade de dosagem em vez do volume processado.

A demanda por inibidores de corrosão, antiespumantes e ajustadores de pH está intimamente ligada aos ciclos industriais. As misturas de fosfato de zinco são eficazes na proteção de sistemas de resfriamento que operam acima de cinco ciclos de concentração, enquanto os inibidores de película à base de amina protegem as linhas de condensado em plantas de GNL. O floculante de biopolímero da Vital Chemical recebeu recentemente aprovação do Conselho de Sustentabilidade de Infraestrutura, indicando uma preferência por produtos com menores emissões ao longo do ciclo de vida. Antiespumantes e ajustadores de pH permanecem como commodities, mas são críticos para aplicações como fechamento de água em celulose e papel e processos de limpeza no local. No geral, o crescimento no nível de produto é impulsionado mais por substituições químicas orientadas por regulamentação do que por expansão de volume, favorecendo fornecedores com fortes capacidades de P&D.

Por Setor de Usuário Final: Municipal Domina, Mineração Oferece Margem

O setor municipal deteve 40,34% da participação do mercado de produtos químicos para tratamento de água em 2025 e deve crescer a um CAGR de 5,82% até 2031. Projetos como as modernizações de Orchard Hills da Sydney Water e de Mardi da Costa Central estão incorporando cloreto férrico e policloreto de alumínio em concentrações mais elevadas, apoiados por contratos de fornecimento plurianuais. A Wellington Water emitiu um edital de produtos químicos a granel de NZD 10-25 milhões para sua rede de 160 ML/d, demonstrando a natureza previsível e orientada por políticas da demanda municipal. A infraestrutura envelhecida da década de 1970 tem dificuldades para acomodar formulações modernas, impulsionando retrofits de armazenamento de produtos químicos que fortalecem os relacionamentos com fornecedores estabelecidos.

Na mineração e no processamento mineral, grandes volumes de floculantes de poliacrilamida aniônica são utilizados em concentrações de 1-5 ppm, proporcionando margens brutas atrativas de 15-25% apesar das flutuações nos preços das commodities. O piloto ATA da Clean TeQ Water na mina Prominent Hill alcançou 70% de sólidos nos rejeitos, reduzindo significativamente as pegadas das barragens. O setor de geração de energia depende de oxidantes de bromo e sequestrantes de oxigênio para circuitos de resfriamento e caldeiras, com empresas como Ecolab e Spirax Sarco liderando por meio de ofertas de serviços integrados. Na indústria de petróleo e gás, a demanda está centrada no tratamento de água produzida para atingir níveis de óleo em água offshore abaixo de 20 ppm. As instalações de alimentos e bebidas estão integrando progressivamente a limpeza de membranas e detergentes de limpeza no local, particularmente após a aquisição da Diversey pela Solenis. O crescimento do mercado de produtos químicos para tratamento de água é, portanto, caracterizado por demanda municipal constante combinada com oportunidades de maior margem em aplicações industriais.

Análise Geográfica

A Austrália representou 83,11% da receita de 2025, impulsionada por sua população de 25 milhões de habitantes, cinco grandes plantas de osmose reversa (OR) de água do mar e a alta intensidade hídrica de seu setor de recursos. A capacidade de fornecimento de 1.600 ML/d da Sydney Water e a rede de 400 ML/d da Melbourne Water sustentam uma demanda significativa por produtos químicos de coagulação e desinfecção. Na região de mineração da Austrália Ocidental, 68% da água é reciclada, mas o sulfato férrico e a poliacrilamida ainda são utilizados para processar os fluxos residuais. Os projetos de gás natural liquefeito (GNL) de Queensland próximos a Gladstone requerem água ultrapura para caldeiras, aumentando o consumo de antiincrustantes e inibidores de corrosão. A expansão da dessalinização em Adelaide elevou a demanda por antiincrustantes em 15 toneladas anuais e acelerou a adoção de sistemas de dosagem digital. Enquanto isso, a Tasmânia e a Austrália do Sul estão se preparando para os limites de fósforo, que devem afastar as formulações de antiincrustantes dos fosfonatos.

A Nova Zelândia tem projeção de alcançar a taxa de crescimento anual composta (CAGR) mais rápida de 5,41% até 2031, impulsionada pela aplicação dos alvos de redução logarítmica de patógenos pelo Taumata Arowai. As retrofits de UV em áreas como Ashburton, Cromwell e esquemas rurais menores reduziram o uso de hipoclorito, mas aumentaram a demanda por ajustadores de pH. A implantação em Raglan dos sistemas BRM DuPont MemPulse e MABR OxyMem em 2025 reduziu o consumo de energia de aeração em 50% e alcançou níveis de nitrogênio total abaixo de 10 mg/L, demonstrando a eficácia de soluções de tratamento biológico com baixo investimento de capital. O governo central subsidia até 50% dos custos de projeto para pequenas concessionárias, acelerando a adoção. Os editais em massa em Auckland e Wellington priorizam fornecedores com capacidades de gestão de estoque e sistemas de qualidade certificados pela ISO. O contraste entre as operações em escala industrial da Austrália e o crescimento orientado por regulamentação da Nova Zelândia influencia os modelos de precificação, serviço e estratégias de formulação no mercado de produtos químicos para tratamento de água.

Cenário Competitivo

O mercado apresenta concentração moderada, com os cinco principais fornecedores detendo uma participação combinada de 61% em 2025. A Ecolab assegura contratos plurianuais por meio de sua plataforma digital 3D TRASAR, que integra sensores e análises em nuvem nas redes da Sydney Water, Melbourne Water e Water Corporation. Os custos de troca são significativos, superando 15% dos gastos anuais quando hardware e retreinamento são considerados. A aquisição da ChemSolutions pela Kemira em 2024 expandiu seu alcance para a química de celulose e papel, particularmente em fábricas como a Norske Skog Boyer, onde o controle enzimático de piche está em demanda. As aquisições da Diversey e da Veolia Water Technologies pela Solenis criaram oportunidades de venda cruzada de limpadores de membrana e produtos de higiene em plantas de processamento de alimentos.

Os distribuidores regionais Ixom e Hydroflux competem por proximidade e soluções personalizadas. A Ixom opera armazéns em toda a Austrália e Nova Zelândia, garantindo a entrega just-in-time de produtos férricos e hipoclorito. A Hydroflux aproveita sua expertise em engenharia para garantir projetos de remoção de PFAS que integram soluções de membrana, troca iônica e química. A Vital Chemical comercializa floculantes de biopolímero alinhados com requisitos de aquisição focados em sustentabilidade. As parcerias com Grundfos e Avista em dosagem digital permitem que players menores se diferenciem com base no custo total de propriedade em vez do preço por quilograma. As oportunidades emergentes estão concentradas em antiincrustantes sem fósforo para aplicações de dessalinização e hidrogênio, onde Avista e King Lee estão realizando pilotos de copolímeros tolerantes a alta sílica. O mercado de produtos químicos para tratamento de água equilibra as economias de escala dos líderes globais com a agilidade dos formuladores locais.

Líderes do Setor de Produtos Químicos para Tratamento de Água da Austrália e Nova Zelândia

Ecolab

Kemira Oyj

Solenis

SNF

Ixom

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Pesquisadores na Austrália descobriram 21 novos "produtos químicos eternos" na água da torneira de Sydney, incluindo um detectado pela primeira vez na água da torneira em nível global. Essa descoberta deve impulsionar a demanda por produtos químicos avançados para tratamento de água para lidar com esses contaminantes emergentes.

- Junho de 2025: O Conselho Nacional de Pesquisa em Saúde e Medicina (NHMRC) atualizou as Diretrizes Australianas de Água Potável (Versão 4.0), reduzindo significativamente os valores de diretriz baseados em saúde para PFAS a fim de mitigar riscos. Isso impulsionou a demanda no mercado de produtos químicos para tratamento de água, pois limites mais rígidos exigiram processos de tratamento aprimorados.

Escopo do Relatório do Mercado de Produtos Químicos para Tratamento de Água da Austrália e Nova Zelândia

O tratamento de água é um processo que extrai ou reduz o nível de poluentes e componentes indesejáveis da água para torná-la adequada para uso. Os produtos químicos utilizados neste método são denominados produtos químicos para tratamento de água.

O Mercado de Produtos Químicos para Tratamento de Água da Austrália e Nova Zelândia é segmentado por tipo de produto, setor de usuário final e geografia. Por tipo de produto, o mercado é segmentado em coagulantes e floculantes, biocidas e desinfetantes, inibidores de corrosão, inibidores de incrustação e antiincrustantes, antiespumantes e agentes antiespumantes, ajustadores de pH e amaciantes, e outros tipos de produto. Por setor de usuário final, o mercado é segmentado em municipal, geração de energia, petróleo e gás, fabricação química, mineração e processamento mineral, alimentos e bebidas, celulose e papel, e outros setores de usuário final. O relatório também abrange os tamanhos de mercado e previsões para produtos químicos para tratamento de água na Austrália e Nova Zelândia. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Coagulantes e Floculantes |

| Biocidas e Desinfetantes |

| Inibidores de Corrosão |

| Inibidores de Incrustação e Antiincrustantes |

| Antiespumantes e Agentes Antiespumantes |

| Ajustador de pH e Amaciante |

| Outros Tipos de Produto |

| Municipal |

| Geração de Energia |

| Petróleo e Gás |

| Fabricação Química |

| Mineração e Processamento Mineral |

| Alimentos e Bebidas |

| Celulose e Papel |

| Outros Setores de Usuário Final |

| Austrália |

| Nova Zelândia |

| Por Tipo de Produto | Coagulantes e Floculantes |

| Biocidas e Desinfetantes | |

| Inibidores de Corrosão | |

| Inibidores de Incrustação e Antiincrustantes | |

| Antiespumantes e Agentes Antiespumantes | |

| Ajustador de pH e Amaciante | |

| Outros Tipos de Produto | |

| Por Setor de Usuário Final | Municipal |

| Geração de Energia | |

| Petróleo e Gás | |

| Fabricação Química | |

| Mineração e Processamento Mineral | |

| Alimentos e Bebidas | |

| Celulose e Papel | |

| Outros Setores de Usuário Final | |

| Por Geografia | Austrália |

| Nova Zelândia |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de produtos químicos para tratamento de água?

O mercado de produtos químicos para tratamento de água atingiu USD 643,69 milhões em 2026 e tem previsão de alcançar USD 826,24 milhões até 2031 a um CAGR de 5,12% de 2026 a 2031.

Qual tipo de produto está se expandindo mais rapidamente até 2031?

Coagulantes e floculantes têm projeção de crescimento a um CAGR de 5,96% até 2031, impulsionados pelos mandatos de PFAS e retrofits de flotação por ar dissolvido.

Por que a Nova Zelândia está testemunhando crescimento acelerado até 2031?

As regulamentações do Taumata Arowai e as retrofits de UV impulsionam um CAGR de 5,41% até 2031 para a Nova Zelândia.

Como os padrões de PFAS estão influenciando a demanda por produtos químicos?

Limites mais rígidos de 70 ng/L exigem coagulantes férricos especiais e PAC de alta basicidade, aumentando a intensidade química por megalitro.

Página atualizada pela última vez em: