Tamaño y Cuota del Mercado Australiano de Rayos X Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

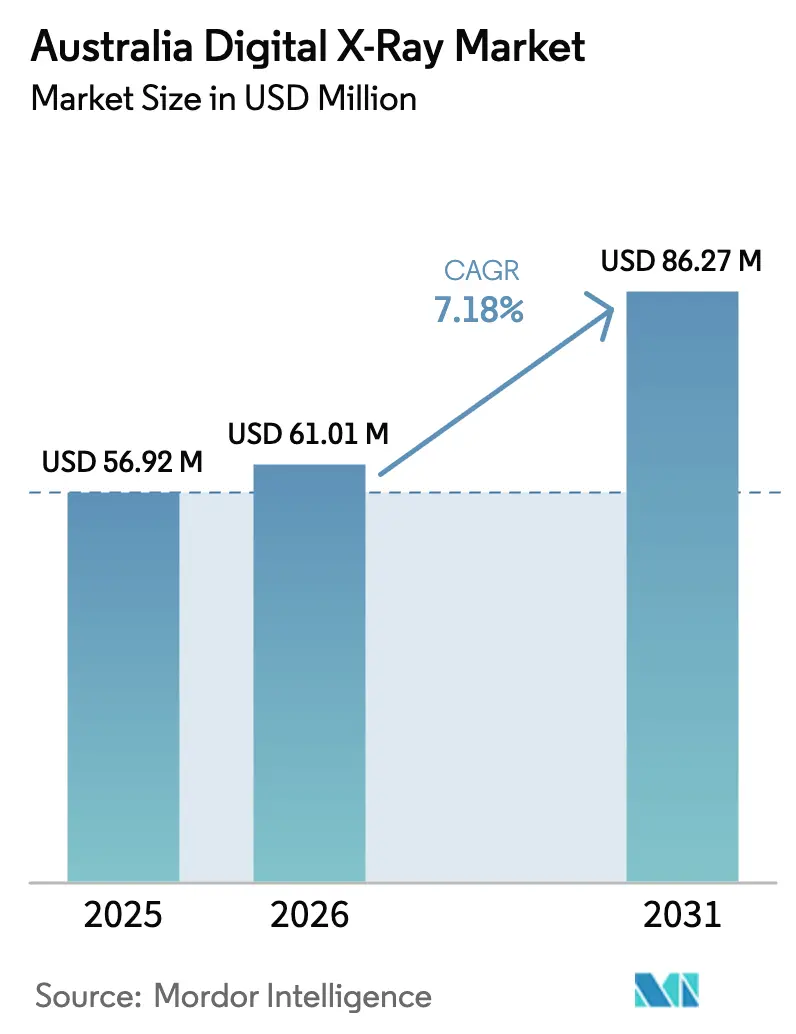

| Tamaño del mercado en el año base (2025) | 56.92 Millones de dólares |

| Tamaño del Mercado (2026) | 61.01 Millones de dólares |

| Tamaño del Mercado (2031) | 86.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

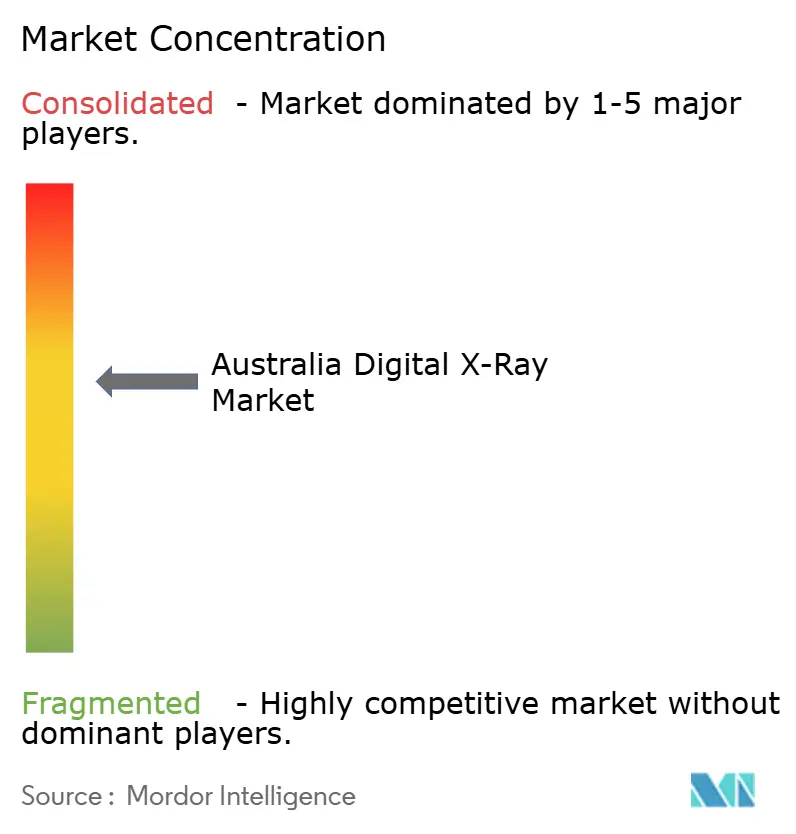

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Australiano de Rayos X Digitales por Mordor Intelligence

El tamaño del mercado australiano de rayos X digitales en 2026 se estima en USD 61,01 millones, creciendo desde el valor de 2025 de USD 56,92 millones, con proyecciones para 2031 que muestran USD 86,27 millones, creciendo a una CAGR del 7,18% durante el período 2026-2031. La creciente demanda de imágenes en el punto de atención, los requisitos obligatorios de intercambio de datos en el marco de Mi Historial de Salud (My Health Record) y la rápida innovación en detectores sostienen colectivamente un sólido impulso de ingresos en todo el mercado australiano de rayos X digitales. Las normas nacionales de ciberseguridad, si bien añaden complejidad a las adquisiciones, aceleran la sustitución de los sistemas heredados que no pueden cumplir con las medidas de protección de dispositivos más rigurosas de la Administración de Productos Terapéuticos (Therapeutic Goods Administration). La escasez de personal impulsa la adopción de consolas con capacidad para inteligencia artificial que agilizan la adquisición de imágenes y el triaje preliminar, otorgando una ventaja estratégica a los proveedores que combinan suscripciones de software con hardware. La consolidación simultánea entre grupos diagnósticos privados incrementa el poder adquisitivo, lo que lleva a los fabricantes de equipos originales (OEM) a diferenciarse mediante ergonomía móvil, detectores flexibles y archivo en la nube integrado.

Conclusiones Clave del Informe

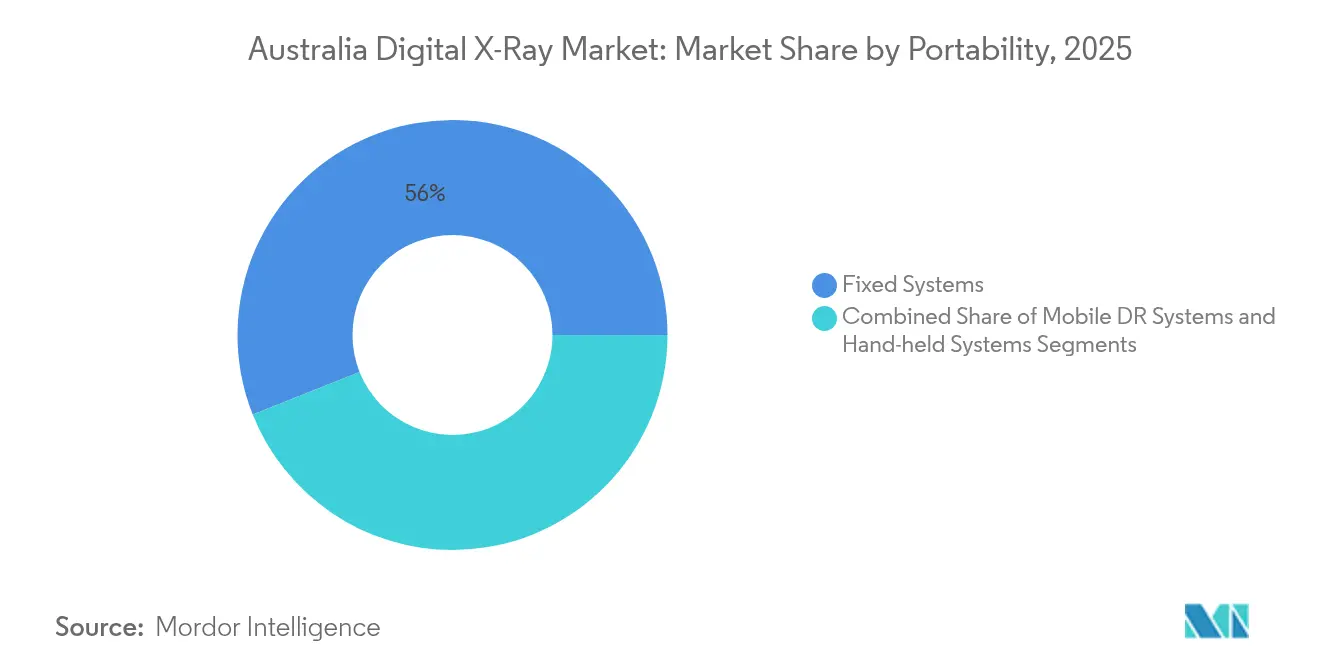

- Por portabilidad, los sistemas fijos concentraron el 56,02% de la cuota del mercado australiano de rayos X digitales en 2025. Se proyecta que las unidades de Radiografía Digital Móvil registren una CAGR del 10,05% hasta 2031, la más alta de todos los segmentos de portabilidad.

- Por tipo de panel detector, el silicio amorfo representó el 45,10% del tamaño del mercado australiano de rayos X digitales en 2025. Se prevé que los paneles flexibles IGZO se expandan a una CAGR del 10,4% entre 2026 y 2031.

- Por aplicación, las imágenes ortopédicas lideraron con una cuota de ingresos del 38,25% en 2025, mientras que la adopción de rayos X digitales dentales avanza a una CAGR del 9,55% hasta 2031.

- Por usuario final, los hospitales y clínicas multiespecialidad controlaron el 46,12% de los ingresos de 2025; los centros de diagnóstico por imagen son los de mayor crecimiento con una CAGR del 8,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Australiano de Rayos X Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de la demanda de imágenes diagnósticas | +2.1% | Nueva Gales del Sur, Victoria, Queensland | Largo plazo (≥ 4 años) |

| Creciente prevalencia de enfermedades crónicas | +1.8% | Nacional; mayor en zonas regionales | Mediano plazo (2-4 años) |

| Rápidas innovaciones en detectores y flujos de trabajo basados en inteligencia artificial | +1.5% | Centros urbanos; extendiéndose a zonas regionales | Corto plazo (≤ 2 años) |

| Impulso gubernamental para cargar imágenes en Mi Historial de Salud | +1.3% | Mandato a nivel nacional | Mediano plazo (2-4 años) |

| Creciente adopción de telemedicina y diagnóstico remoto | +0.8% | Zonas rurales y remotas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de la Demanda de Imágenes Diagnósticas

Se proyecta que la proporción de australianos de 65 años o más alcance los 4,2 millones para 2030, una cohorte que históricamente se somete a un 40% más de procedimientos de radiografía per cápita que los grupos más jóvenes[1]Instituto Australiano de Salud y Bienestar, "Una mirada a la Australia de mayor edad," aihw.gov.au. La mayor prevalencia de trastornos musculoesqueléticos en este grupo demográfico sustenta los volúmenes de imágenes ortopédicas, garantizando un flujo estable para las salas hospitalarias fijas y estimulando las adquisiciones de sistemas de cabecera que reducen los traslados de pacientes. El efecto es pronunciado en los centros regionales donde se concentran los residentes de edad avanzada, lo que impulsa a las autoridades sanitarias a adquirir furgonetas de Radiografía Digital Móvil que circulan entre clínicas satélite.

Creciente Prevalencia de Enfermedades Crónicas

La mitad de la población adulta vive con al menos una condición crónica, y las imágenes repetidas para monitorear las complicaciones cardiovasculares y diabéticas fortalecen las perspectivas a largo plazo del mercado australiano de rayos X digitales. Los algoritmos de reducción de dosis de la radiografía digital y la rápida disponibilidad de imágenes se alinean con las estrategias preventivas delineadas en la Estrategia Nacional de Salud Preventiva (National Preventive Health Strategy), que promueve frecuentes exámenes comunitarios[2]Departamento de Salud, "Estrategia Nacional de Salud Preventiva 2025," health.gov.au. Ese respaldo político, junto con los precios de los detectores que continúan bajando, hace que las unidades móviles de gran formato resulten atractivas para las campañas municipales de bienestar.

Rápidas Innovaciones en Detectores y Flujos de Trabajo Basados en Inteligencia Artificial

Los paneles flexibles de óxido de indio galio zinc (IGZO) pesan un 30% menos que las placas convencionales de silicio amorfo, pero mantienen la eficiencia cuántica del detector, lo que mejora la ergonomía de los equipos portátiles utilizados en los servicios de urgencias. La empresa líder australiana en software Pro Medicus aseguró AUD 40 millones en nuevos contratos de inteligencia artificial durante 2025, evidenciando la demanda de algoritmos del lado del servidor que priorizan automáticamente los casos y generan hallazgos estructurados. Al mismo tiempo, los cátodos de nanotubos de carbono de Micro-X eliminan los retrasos de calentamiento de los filamentos, permitiendo dispositivos verdaderamente de encendido instantáneo para la atención de traumatismos en zonas rurales.

Impulso Gubernamental para Cargar Imágenes en Mi Historial de Salud

Todos los proveedores de diagnóstico por imagen deben transmitir informes —y, cada vez más, imágenes DICOM originales— a Mi Historial de Salud (My Health Record) dentro de los plazos definidos. La hoja de ruta FHIR R4 de la Agencia Australiana de Salud Digital (Australian Digital Health Agency) establece un plazo de cumplimiento para 2026, dejando efectivamente fuera de juego a las configuraciones analógicas o a las primeras consolas digitales que carecen de APIs seguras. Los proveedores capaces de validar la transferencia de imágenes segura y cifrada ganan las licitaciones de adquisición, especialmente entre las clínicas más pequeñas que consideran la interoperabilidad como obligatoria y no opcional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del equipo y restricciones de CAPEX | -1.2% | Nacional; agudo en zonas rurales | Mediano plazo (2-4 años) |

| Escasez de radiólogos e ingenieros de servicio | -0.9% | Nacional; grave fuera de las metrópolis | Largo plazo (≥ 4 años) |

| El cumplimiento de la ciberseguridad de la Administración de Productos Terapéuticos retrasa las adquisiciones | -0.7% | Nacional; afecta a los proveedores más pequeños | Corto plazo (≤ 2 años) |

| Financiación y reembolso limitados | -0.8% | Nacional; el sector privado es el más expuesto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Equipo y Restricciones de CAPEX

La adquisición de una sala digital montada en el suelo puede costar AUD 500.000 (USD 320.000) incluso antes de las obras de adecuación, lo que pone en tensión los presupuestos de los hospitales regionales donde las subvenciones de capital favorecen las mejoras en atención de urgencias sobre las salas de imágenes. El reembolso de Medicare no se ha alineado completamente con el mayor perfil de amortización de la radiografía digital, lo que atenúa los cálculos de retorno de inversión para las clínicas privadas. Como resultado, las consolas reacondicionadas y las modernizaciones de detectores representan una porción creciente del mercado australiano de rayos X digitales, aunque las unidades de reventa rara vez incluyen los módulos de ciberseguridad que ahora exige la Administración de Productos Terapéuticos.

Escasez de Técnicos en Radiología e Ingenieros de Servicio

Las tasas de vacantes para técnicos en radiología superan el 15% en varios distritos de salud rurales, lo que limita la capacidad de exploración incluso donde hay equipos modernos instalados. La escasez se extiende a los ingenieros en sitio, prolongando los tiempos de inactividad cuando los detectores presentan fallas. Por ello, los proveedores buscan funciones de inteligencia artificial que acorten el tiempo de posicionamiento y que giren automáticamente las imágenes, permitiendo que el personal de menor experiencia o enfermeros con formación adicional puedan realizar adquisiciones básicas. Los proveedores que mantienen depósitos nacionales de piezas y portales de diagnóstico remoto ganan preferencia porque el servicio técnico rápido en campo reduce las costosas interrupciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Portabilidad: Los Sistemas Móviles Impulsan la Expansión en el Punto de Atención

Las salas fijas retuvieron el 56,02% de los ingresos de 2025, lo que subraya su papel arraigado en los hospitales de tercer nivel que requieren tubos suspendidos del techo para flujos de trabajo complejos de traumatología. Sin embargo, el tamaño del mercado australiano de rayos X digitales para unidades móviles se proyecta que ascienda de USD 20,9 millones en 2026 a USD 33,74 millones en 2031, marcando una trayectoria de dos dígitos. Los centros de diagnóstico adoptan carros móviles para aumentar el rendimiento en las unidades de cuidados intensivos, mientras que el Servicio Real de Médicos Voladores (Royal Flying Doctor Service) equipa aeronaves con equipos de Radiografía Digital ligeros que pueden desplegarse en pistas de aterrizaje de tierra.

Las flotas móviles incorporan baterías de intercambio en caliente y enrutadores 5G, lo que permite que las imágenes se enruten automáticamente a los sistemas de archivo y comunicación de imágenes (PACS) en la nube durante el tránsito. Fabricantes como GE Healthcare ahora ofrecen capacitación ergonómica y accesorios de blindaje contra radiación para mitigar la fatiga del personal. Incluso los dispositivos de mano —antes relegados a las clínicas dentales— están entrando en las salas de geriatría, reduciendo los arriesgados traslados de pacientes. A medida que la paridad de reembolso para las imágenes a pie de cama se vuelve ampliamente aceptada, es probable que la cuota móvil del mercado australiano de rayos X digitales supere el 30% a finales de la década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Panel Detector: Los Paneles Flexibles Habilitan la Innovación Móvil

El silicio amorfo concentró el 45,10% de los envíos de detectores en 2025 y sigue siendo el caballo de batalla rentable para las salas de alto volumen. Sin embargo, las placas flexibles IGZO, actualmente un nicho modesto, tienen previsto contribuir con USD 11,1 millones en ingresos incrementales para 2031 dentro del mercado australiano de rayos X digitales. Sus sustratos resistentes a la flexión sobreviven a los golpes en entornos móviles y pesan menos de 2 kg, facilitando la maniobrabilidad alrededor de pacientes con ventilación. El último modelo de Fujifilm logró una clasificación de protección contra ingresos IP56, garantizando un uso seguro al aire libre durante el triaje en catástrofes.

Complementando el hardware, los proveedores de inteligencia artificial calibran los núcleos de reconstrucción para cada tipo de panel, garantizando una escala de grises consistente en las redes de múltiples sitios. Los detectores CMOS, apreciados por los protocolos pediátricos de baja dosis, mantienen un seguimiento fiel en los hospitales infantiles especializados, pero se quedan atrás en la adopción generalizada debido a los mayores costos unitarios. En conjunto, estos cambios tecnológicos apuntan hacia una mezcla diversificada de detectores en la que los establecimientos seleccionan las composiciones de los paneles en función de la durabilidad, la eficiencia cuántica y la compatibilidad con el flujo de trabajo.

Por Aplicación: La Digitalización Dental Acelera la Adopción en la Práctica Privada

Las imágenes ortopédicas anclaron el tamaño del mercado australiano de rayos X digitales en USD 23,37 millones en 2026, beneficiándose de una cuota de procedimientos del 38,25% impulsada por las evaluaciones de enfermedades articulares degenerativas. La radiografía dental, históricamente basada en película, avanza a toda velocidad con una CAGR del 9,55% a medida que las clínicas invierten en sistemas panorámicos y de haz cónico que se integran con los flujos de trabajo CAD/CAM en el sillón dental. El reembolso del Sistema de Gestión de Contenidos (CMS) ahora reconoce los códigos digitales panorámicos, acortando los ciclos de recuperación de la inversión para las pequeñas prácticas.

Las aplicaciones torácicas y cardiovasculares mantienen un flujo estable en los hospitales metropolitanos, aunque el crecimiento está limitado por la competencia de modalidades como la tomografía computarizada (TC) y la resonancia magnética (RM). Por el contrario, las inspecciones veterinarias e industriales emergen como nichos adyacentes. Los operadores mineros en Australia Occidental despliegan equipos de Radiografía Digital resistentes para evaluar la integridad de las soldaduras in situ, ampliando los flujos de ingresos de los proveedores más allá de la atención clínica. En todas las categorías, las herramientas de superposición de inteligencia artificial que detectan fracturas o nódulos pulmonares añaden capas de ingresos por suscripción y diferencian las consolas premium.

Por Usuario Final: Los Centros de Diagnóstico Amplían el Alcance del Mercado

Los hospitales y clínicas multiespecialidad controlaron el 46,12% de los desembolsos en sistemas de 2025, aprovechando sus amplias combinaciones de casos y su operación ininterrumpida las 24 horas del día, los 7 días de la semana para justificar las salas montadas en el techo. Sin embargo, las cadenas de diagnóstico por imagen son ahora las que registran el mayor crecimiento, con una CAGR del 8,72% que supera los presupuestos de hospitalización. Su crecimiento sigue a fusiones como la alianza de Integral Diagnostics con Capitol Health, generando una red de 240 sedes capaz de negociar precios de detectores en grandes volúmenes.

Los centros de imágenes también son pioneros en modelos de teleradiología: los exámenes realizados en sucursales regionales se cargan en los sistemas de archivo y comunicación de imágenes (PACS) en la nube para ser leídos fuera de horario por radiólogos urbanos, aprovechando las fortalezas de conectividad del mercado australiano de rayos X digitales. Las unidades de cribado móvil, a menudo operadas por consorcios público-privados, refuerzan los objetivos gubernamentales de mejorar el acceso a la salud de los pueblos indígenas, mientras que los centros de atención a personas mayores adoptan minicarros que navegan por pasillos estrechos. En conjunto, estos diversos despliegues ilustran cómo la segmentación por usuario final impulsa hojas de ruta de productos personalizadas y paquetes de servicios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Nueva Gales del Sur y Victoria generaron la mayor parte de los ingresos por equipos en 2024, respaldados por densas redes hospitalarias y una alta concentración de salas de imágenes privadas en Sídney y Melbourne. Ambos estados completaron los despliegues generalizados de Mi Historial de Salud con antelación, por lo que los proveedores priorizan ahora el hardware que demuestra interoperabilidad durante las evaluaciones de licitación. Queensland es el contribuyente subregional de más rápido crecimiento, beneficiándose de los flujos de población, los volúmenes de traumatología relacionados con el turismo y un vibrante sector minero que demanda radiografías torácicas ocupacionales.

Australia Occidental y Australia Meridional muestran patrones de adquisición diferenciados que favorecen los equipos móviles capaces de recorrer largas distancias entre comunidades dispersas. En Australia Occidental, los equipos clínicos que viajan en régimen de trabajo de vuelo de entrada y salida (fly-in-fly-out) prefieren carros de Radiografía Digital ultraportátiles respaldados por conectividad satelital. Australia Meridional, por su parte, aprovecha las subvenciones estatales para subsidiar la modernización de detectores en hospitales comunitarios más pequeños, maximizando unos presupuestos de capital limitados.

El Territorio del Norte y Tasmania, aunque son mercados más pequeños, registran tasas de rotación de sistemas por encima de la media, ya que los gobiernos estatales despliegan furgonetas con capacidad para inteligencia artificial que ofrecen imágenes in situ en asentamientos indígenas y distritos insulares. La supervisión regulatoria de la Comisión Australiana de Competencia y Consumidores (ACCC) garantiza que la consolidación entre las cadenas de imágenes no obstaculice la competencia; la aprobación de la fusión Integral-Capitol incluyó mandatos de desinversión en suburbios de alta densidad para mantener un acceso equitativo. En todas las regiones, la aplicación coherente de las normas de ciberseguridad de la Administración de Productos Terapéuticos orienta las adquisiciones hacia los fabricantes de equipos originales que mantienen soporte de firmware en el país.

Panorama Competitivo

Los conglomerados multinacionales dominan, pero la especialización local define la estrategia de salida al mercado dentro del mercado australiano de rayos X digitales. Siemens Healthineers, Philips Healthcare y GE Healthcare aprovechan sus cadenas globales de investigación y desarrollo para ofrecer actualizaciones de detectores e inteligencia artificial en ciclos de lanzamiento sincronizados, atendiendo los marcos de adquisición hospitalaria que exigen consistencia en múltiples modalidades. Canon Medical y Fujifilm se posicionan en la capacidad de respuesta del servicio, utilizando redes de distribución como Allrad Imaging para garantizar la llegada de piezas de repuesto en un plazo de 48 horas en cualquier capital estatal.

La intensidad competitiva se centra cada vez más en el software. La plataforma Visage de Pro Medicus, integrada en varias consolas de GE y Siemens, ofrece soporte nativo para el diagnóstico asistido por computadora (CAD) de nódulos pulmonares y el análisis de la edad ósea. Los fabricantes de equipos originales que no puedan suministrar herramientas de inteligencia artificial equivalentes corren el riesgo de sufrir presión de mercantilización. El innovador local de hardware Micro-X suscribió acuerdos de suministro estratégico con agencias de defensa de Estados Unidos para escáneres de traumatología portátiles, validando el potencial de exportación de la tecnología nacida en Adelaida.

Los flujos de capital privado aceleran la consolidación entre los propios proveedores de imágenes, dando forma indirectamente a las opciones de hardware. Affinity Equity Partners adquirió Lumus Imaging por USD 657 millones, otorgando a la cadena poder de negociación para exigir precios a nivel de flota, auditorías de ciberseguridad y formatos de detectores estandarizados que reducen la complejidad de la formación. A medida que las pruebas de interoperabilidad y los certificados de pruebas de penetración se convierten en elementos predeterminados de las solicitudes de propuesta (RFP), las barreras de entrada al mercado para los participantes extranjeros de menor tamaño aumentan progresivamente.

Líderes de la Industria Australiana de Rayos X Digitales

Carestream Health

GE Healthcare

Siemens Healthineers AG

Fujifilm Holdings Corporation

Koninklijke Philips NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Científicos del CSIRO presentaron una técnica que entrena modelos de inteligencia artificial para redactar informes de radiografías torácicas altamente precisos, exponiendo los algoritmos a los mismos metadatos clínicos que utilizan los médicos.

- Junio de 2024: SK Telecom lanzó X Caliber, una plataforma de análisis de radiografías veterinarias potenciada por inteligencia artificial, en el sector de salud animal de Australia.

Alcance del Informe del Mercado Australiano de Rayos X Digitales

Según el alcance de este informe, los rayos X digitales o la radiografía digital es una forma de imagen radiológica en la que se utilizan sensores digitales de rayos X en lugar de las películas fotográficas tradicionales. Esto tiene la ventaja añadida de la eficiencia temporal y la capacidad de transferir imágenes digitalmente y mejorarlas para una mayor visibilidad. Este método prescinde del procesamiento químico de las películas fotográficas. Las imágenes de rayos X digitales tienen una alta demanda, ya que requieren menos exposición a la radiación en comparación con los rayos X tradicionales. El Mercado Australiano de Rayos X Digitales está segmentado por Aplicación (Ortopédica, Cáncer, Dental, Cardiovascular y Otras Aplicaciones), Tecnología (Radiografía Computarizada y Radiografía Directa), Portabilidad (Sistemas Fijos y Sistemas Portátiles) y Usuario Final (Hospitales, Centros de Diagnóstico y Otros Usuarios Finales). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas Fijos |

| Sistemas de Radiografía Digital Móvil |

| Sistemas de Mano |

| Silicio Amorfo |

| CMOS |

| IGZO / Paneles Flexibles |

| Ortopédica |

| Imágenes de Tórax |

| Cardiovascular |

| Dental |

| Otras Aplicaciones |

| Hospitales y Clínicas Multiespecialidad |

| Centros de Diagnóstico por Imagen |

| Unidades de Cribado Móvil |

| Otros Usuarios Finales |

| Por Portabilidad | Sistemas Fijos |

| Sistemas de Radiografía Digital Móvil | |

| Sistemas de Mano | |

| Por Tipo de Panel Detector | Silicio Amorfo |

| CMOS | |

| IGZO / Paneles Flexibles | |

| Por Aplicación | Ortopédica |

| Imágenes de Tórax | |

| Cardiovascular | |

| Dental | |

| Otras Aplicaciones | |

| Por Usuario Final | Hospitales y Clínicas Multiespecialidad |

| Centros de Diagnóstico por Imagen | |

| Unidades de Cribado Móvil | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado australiano de rayos X digitales en 2026?

Se sitúa en USD 61,01 millones, con una CAGR proyectada del 7,18% hasta 2031.

¿Qué segmento crece más rápido dentro de la radiografía australiana?

Los sistemas de rayos X digitales móviles, avanzando a una CAGR del 10,05% impulsada por la creciente demanda en el punto de atención.

¿Por qué están ganando terreno los paneles detectores flexibles?

Su menor peso y mayor durabilidad se adaptan a las unidades móviles, impulsando una CAGR del 10,4% hasta 2031.

¿Cómo influye Mi Historial de Salud en las adquisiciones de equipos?

Las cargas de imágenes obligatorias obligan a los proveedores a reemplazar los equipos analógicos por consolas digitales conformes.

¿Qué impacto tiene la escasez de técnicos en radiología?

Las brechas de personal fomentan las consolas habilitadas para inteligencia artificial que automatizan las tareas rutinarias y reducen los tiempos de exploración.

¿Quiénes son los principales proveedores en Australia?

Siemens Healthineers, Philips Healthcare, GE Healthcare, Carestream Health y Fujifilm suministran conjuntamente más del 60% de los sistemas enviados.

Última actualización de la página el: